Edge

Edge Chrome

Chrome Firefox

Firefox这次和大家聊聊择时,在这方面我本人自诩研究还是比较深入的,各类资产择时(股债期)差不多每年都要贡献收益的30%。正好近期,集思录知名铲子专卖户盛唐风物老师发布了一篇《年化收益273%的元旦节交易策略,我准备上了》的文章。其中提到了一个元旦节做多的日历效应择时策略。大家对此争议很大,有人认为是数据巧合,有人认为赚钱就是王道,事实上的确存在这样的规律。甚至去年一战封神的一扔大师专门写了一篇《年化收益170%的519行情交易策略,你准备上吗》来嘲讽此文的逻辑。今天就从盛唐老师这篇文章出发和大家讨论一下择时以及投资研究的科学方法。

简述:盛唐老师发现了一个规律,元旦节前两天股市往往倾向于上涨,上涨概率和期望收益都高于平时。同时,结构上,大盘股收益更佳。因此推荐大家在节前2日买入获取这部分股市大概率上涨的收益。

2020年结果:股市最后两天如期大幅上涨,而且以上证50为代表的大盘股上涨幅度高于小盘股

主要质疑点:

(1)有人认为无逻辑支撑的数据统计毫无意义,今年是又蒙对了

(2)一年才一次的策略,天然具有小样本的属性,从而让数据巧合更加容易发生

(3)只要愿意统计,一年中总有某几天的收益是最高的。因此这是先有数据再有结论的屁股决定脑袋的策略。

接下来,我们尝试采用实证的方法去检验或推测,到底元旦效应的超额收益是真实的还是一个数据巧合。

如同做任何一个严肃的研究一样,所有的科研从发现到最终为人所用都需要四步:发现现象、提出假说、验证假说、实践应用。在这个择时策略的研究过程中,盛唐老师之所以被大量诟病的原因就在于仅有第一步和第四步。那么,我这里越俎代庖,把这四步给补全(这里可能和原作者解释不一致,那就作为我本人的研究)。

第一步:观察、发现现象并总结

1.元旦日前容易发生股市的上涨

2. 这样的上涨以大盘股最为显著

第二步:提出元旦日历效应产生原因的合理假设(假说):

1.元旦并不是一个随机日(random day),而是大量金融机构和基金经理的年度考核终结日。同时,各大金融机构的年内头寸基本上在元旦前都要结平。

2. 那么假设大家都不太会在最后一刻才结平头寸,往往预先结清,那么可能会产生结清头寸后多余的资金已经闲置而进入股市的可能。

3. 这样的情况会导致年末可能的资金潮汐流,而且这样的潮汐流是由主流金融机构的资金流主导的。因此会更多影响机构参与的投资品种,比如上证50而非中证1000。

4. 如果用上述假设推演,那么起码在元旦节效应的情况下,似乎可以自圆其说。

第三步:基于假设进行外推,并对外推的样本进行检验

推论1:如果第二步的假设成立,那么这种资金流的潮汐性理应不是一次性的。在其他的可类比的情况下应该同样出现类似情况。

推论2:年末是考核日,也是重要头寸日。那么理所当然的,每个季末和月末也是类似的日期

由推论1和推论2结合,我们可以得到:

推论3:如果存在元旦效应(年末效应),那么理论上应该还存在季末上涨效应和月末上涨效应。同时,由于驱动的逻辑一致,季末效应和月末效应的大小盘应该依然保持大盘股比小盘股涨得更多的结构。同时,由于季末和月末的考核以及头寸要求没有年末那么高,整个策略的效果应该是元旦上涨效应(年末效应)>季末上涨效应>月末上涨效应。

那么接下来,我们要做的事情就很简单了。就是验证一下推论3这个和元旦效应的样本已经完全没关系的策略,是否存在季末和月末上涨效应,尤其是剔除12月底的数据后是否依然存在上述效应。如果统计后的结果依然呈现出上涨,且上涨的结构和我们预期的结构一致,那么大概率这就不是一个数据巧合了。

那么下面正式进行测试(量化回测):

测试对象:上证50、沪深300、中证500、中证1000指数

测试区间:2005年1月1日-2020年9月30日

测试策略:

(1)测试元旦效应策略(每年最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(2)测试包含元旦效应的季末效应策略(每季度最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(3)测试不包含元旦效应的季末效应策略(1、2、3季度最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(4)测试不包含元旦效应的月末效应策略(1-11月最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

更新:

由于本帖热度超出预计,同时也有一些朋友和我交流,希望聊得更多一点。正值一年之初,我决定利用该贴作为本人的择时实盘记录贴,希望能通过未来一年的实盘成绩在集思录上为择时策略正名。同时,能通过每日实盘的交流,更多和大家分享指数择时的收益及风险思考历程。

简述一下本次实盘的择时策略方法:

择时品种:中证500

择时观点:多头、偏多、无观点、偏空、空头(观点分别对应:100%多头仓位、50%多头仓位、0%仓位、50%空头仓位、100%空头仓位)

更新频率:日频

更新时间:每日收盘后更新次日择时观点

更新简评:会简述本日择时观点的主要理由

其他固定更新内容:择时累计净值、指数累计净值

策略判断依据:涵盖量价时空、内外影响、宏观微观等多维度的指数择时框架,量化方法实现

你的出处具体在哪里?

@空与无我

关于道和术,似乎总想争个高低,尤其是有偏重于道、不屑于术的风气。

我还是更认同孙子说的:道为术之灵,术为道之体;以道统术,以术得道。

互相促进、螺旋上升、辩证统一。

实际上大多数人反而是缺在“术”的大量练习上,一万小时定律,你们不会以为是在研究道吧?

贝叶斯主义者 - 无我 无相 无常

赞同来自: XXWWJJ 、星城学魔法 、dragonyoung 、Mabaoxiang 、好人平平安安 、 、 、 、更多 »

我还是更认同孙子说的:道为术之灵,术为道之体;以道统术,以术得道。

互相促进、螺旋上升、辩证统一。

实际上大多数人反而是缺在“术”的大量练习上,一万小时定律,你们不会以为是在研究道吧?

mark一下自己的文章有关投资的“道、法、术”与人类认知、学习模式关系的探讨有关分享内容的实与虚,我个人是这么理解的:1.两者都是重要的,入门的时候“实”更重要,因为需要理解“虚”的载体。这时候需要多多去找很多很多个实际的案例。2. 入门之后,“虚”更重要,因为理解“虚”可以帮助你在变化的市场里通过自己的能力找到很多个“实”,而不再是仅有抄作业的能力。在投资上,我们将上述的虚实拆分为“道”、“法...问题在于,你说的道法术,可能只是你认为的道法术,而非真正的道法术,是名道法术,个人的认知不等于真理,如盲人摸象,在自己认知范围内可能都是正确的,但是并不等于任何情况下都是正确的,如果是你认为的放之四海而皆准的道法术,竭尽可能的上杠杆,收益早就超过大奖章了。

实践是检验真理的唯一标准,巴菲特索罗斯并不晦谈自己的投资逻辑与思路,也不在意自己的投资被曝光,就比如苹果比亚迪,周期以十数年记,有多少人跟随并实践了?没有实盘没有仓位没有资金规模,只谈道法术,缘木求鱼不外如是。

赞同来自: 蝶恋火2 、入戏三分 、六赞同学 、孤独的长线客 、zomozo 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

有关投资的“道、法、术”与人类认知、学习模式关系的探讨

有关分享内容的实与虚,我个人是这么理解的:

1.两者都是重要的,入门的时候“实”更重要,因为需要理解“虚”的载体。这时候需要多多去找很多很多个实际的案例。

2. 入门之后,“虚”更重要,因为理解“虚”可以帮助你在变化的市场里通过自己的能力找到很多个“实”,而不再是仅有抄作业的能力。

在投资上,我们将上述的虚实拆分为“道”、“法”、“术”。其中“道”最虚,“术”最实。

再具体一点,以两个我们所有人都懂的生活上的谚语为例子:

(1)不要借钱消费

(2)一般人不要炒股,有闲钱最好买房

这是两个在普世价值观中,一般老百姓通常公认是正确的道理。这里面第二条可能有些朋友不认同,但稍安勿躁,我后面会详细阐述里面的逻辑。

一、法的层面

“法”这个层面应该是大家最通用的工具,中国很多成语故事“三人成虎、揠苗助长”等等,实质上都是策士在向统治者传达“法”时留下的。

落到身边,很多老百姓,他们啥大道理也不懂,比如我的丈母娘,没啥文化,买来预制菜食品的包装上的烧菜步骤说明都看不懂。但是他们非常简单机械地记住了(1)、(2)这两件事是正确的。这里他们记住并执行上述谚语的信心或来源于他们非常信任的人的语言或者祖训或者他们亲自目睹的亲近之人的遭遇(我们称之为“经验”)。

如果他们坚持这样的行为准则,他们往往不会收获一个很糟糕的人生。而且,他们的行为并不需要他们拥有高超的认知或深厚的学识,只需要简单固守就行了。

比如芒格所说的“不要去我会死的地方”,巴菲特建议“普通人买指数基金”,基本上都是基于这个逻辑。

但“法”这个东西本质上是建立在一个当前看似合理假设上的通用模型,往往是经不起时间的考验的。比如老百姓过去奉为圭臬长达10多年的“买房是最佳投资”这个逻辑建立在货币增长、人口红利增长、城镇化持续加深的时代背景下,站在当下这个逻辑的时代可能就此过去了。

再或者可转债作为“上不封底,下有保底”的品种天然是一个友好的低风险品种,这是建立在可转债由于可以通过下修以债权人侵蚀股权人资产方式实现的。随着壳资源价值的消失,蓝盾、搜特、鸿达等品种的实质性违约,“下有保底”的“法”也随之消亡了。

二、术的层面

上面的例子中,(1)不要借钱消费(2)一般人不要炒股,有闲钱最好买房 这两件事,如果从具体逻辑的视角,我们又会有不同的认识。比如:

不要借钱消费的原因是人们往往无法控制自己的物欲,而且对自己未来现金流的预测是一件很难的事情,因此借钱消费往往会导致现金流的透支,从而使得自己陷入困境。但这里的隐含假设是“人无法控制物欲”、“现金流不可预测”。如果我是一个企业老板,现在需要拜访一个大客户,此时,我骑自行车去拜访和坐着专属司机开的奔驰去,可能最后的结果完全不同。此时,借钱去买一辆车作为生意的必要投资就变得很有性价比。

反过来,如果我买的可转债是中行转债,买入时可以获得的YTM收益与我正回购所支付的利率相比要高,而且可以获得一个免费的看涨期权,我对未来现金流入和流出的计算精确到每一天。我为什么又不能通过借钱去持有该资产呢?

再者,今天我刚又重读了阿凯老师的发家史,对于阿凯老师这种极其聪明,能算清收益又能理解风险的人而言,在自己已经清楚估算完风险后(明确三知道后),为什么不能炒股呢?甚至在明确算出自己的年化收益确定在20%以上,又凭什么不能借5%的贷款杠杆炒股呢?

所以,通过这里的详细拆分,我们就会发现,“法”的局限性在于其针对的是80%的大部分情况,而随着时间和环境发生变化的部分是不能由“法”解决的。此时,“术”的使用就非常有必要,但“术”的使用是极其局限的。

对于不理解“道”的人而言,简单地传授“术”甚至是极其危险的。简单想象一下,一些看到阿土哥通过杠杆中行转债发财后,自己在未做深入研究后,就在15年贸然杠杆买入可转债。或是一些一知半解者,在目睹19-21年的盛况后,就在21年贸然加入高杠杆吃IC、IM贴水的行列。这些人看到了“术”,但不得其法,不懂其道,最后的结果往往比较凄惨。

三、道的层面

道是最高层级的底层逻辑,其普适性极强,但道的本质是大量具体案例抽象成高维概念后的高度概括。还是回到我们(1)不要借钱消费(2)一般人不要炒股,有闲钱最好买房 这两件事,从“法”的逻辑来看,完全是割裂而无关的。

但我们进一步追求其本质会发现,这两者存在明显的共同之处。他们的核心都是对自己能力的保守估计以及对未来的中等偏悲观假设。从投资的话来说,他们的底层都可以用“做事应保留一定的安全边际,并且在行动时需避免不要做超出自己能力的事情”一句话来概括。

这句话就是上述两个看似不相干案例背后抽离出来的底层逻辑,也即是“道”。这个“道”就是极其普世而对投资者最有价值的理念。

人心中道法术的形成与传递机制

有关教育和分享,这几年在家庭内部一直是我辅导小孩功课,因此我也一直在思考与研究人类的学习与反馈机制,以便提高教育效果。这里有一点点体会,就是“道”是最重要的。但“道”只能传达,无法教会。术是最不重要的,但基于术的学习和踩坑是逃不开的。

因为人类的本质是基于经验的底层动物思维(即丹尼尔卡尼曼所谓的“快思维”)为本能开展初始学习的。

所以,作为心存善意的教育者、传道者,一定要在一开始的时候用“快思维”的方式教会学生一个一个长期来看很有问题但在短期有效的“术”,然后提前说明“术”所存在的“僵化、局限”的问题,并找机会让该问题充分暴露。

此时,聪明、有探索欲望的学生会尝试趋利避害,从而试图追究“术”背后的本质。并且由于你对“未来灾难和问题的预言”非常准确,你将拥有极强的话语权。因此他们会认真思考为什么“你”可以预言这些问题。当他们自己追求术的本质的思考结论与他们曾经听到但不理解的引导者(老师、父母、大v、芒格等)所宣扬的“道”重合时,他们将受到最大程度的震撼,进而充分理解道、法、术之间真正的关系并从此走上正确的道路。

这就是我为什么说:

1.两者都是重要的,入门的时候“实”(术)更重要,因为需要理解“虚”的载体。这时候需要多多去找很多很多个实际的案例。

2. 入门之后,“虚”(道)更重要,因为理解“虚”可以帮助你在变化的市场里通过自己的能力找到很多个“实”,而不再是仅有抄作业的能力。

赞同来自: 影约 、fionafiona 、好奇心135

许多年前,行为科学家斯金纳把一只饥饿的鸽子放在一个箱子里,箱子里面有一个控制杆和一个食槽。按控制杆就会滚下一管食物掉进食槽内,鸽子可以够得着。鸽子在箱子里徘徊了一会儿,最终啄到了控制杆。从那里掉下了一个食物球,饥饿的鸽子吃了。后来,鸽子又击打控制杆,更多的食物掉下来。不久鸽子就识破了这一系统,并且每当它想要食物的时候就啄控制杆。这就叫条件反射。鸽子不停地啄控制杆是因为这种行为与食物有关。在斯金纳...我记得我看的版本是:后来科学家改了设备,鸽子啄控制杆后由系统随机决定是否出食物,之后鸽子们觉得是否出食物取决于啄的姿势对不对,于是演化出各种啄杆姿势,例如扑腾两下再啄、转一圈再啄、歪脖子啄、单腿站立啄,乐此不疲。不知真假,但是看起来好有道理哈哈哈哈

知与不知 - 80后金融民工

赞同来自: xineric

大资金和小资金的预期收益和稳定性要求是不同的,大资金必然不会苛求精确的点位而求个游刃有余资产9位数以下成交不是问题吧,个人理解部分空仓还是增加策略的容错率,万一错了还有资金补仓

bigbear2046 - 活在世上,无非想要明白些道理,遇见些有趣的事

听君一席话,受益匪浅,我这里有一些问题。总结你的意思,大概是随着股市的高低位进行仓位管理,涨的多则 减少仓位/减小盘加大盘,跌的多则 减少仓位/加小盘减大盘,但如何定义高低?这是一个问题,之前也做过一些量化方法衡量估值进行仓位调整,但结果是不如直接满仓持有,回顾看就是市场每个周期高低位的估值都不一样,尤其是高位的估值相差甚大,因此如何判断高低位很难量化,或者只能 量化指标+主观判断 结合,进一步说...大资金和小资金的预期收益和稳定性要求是不同的,大资金必然不会苛求精确的点位而求个游刃有余

知与不知 - 80后金融民工

有一天,我和我女儿玩拼图游戏。听君一席话,受益匪浅,我这里有一些问题。总结你的意思,大概是随着股市的高低位进行仓位管理,涨的多则 减少仓位/减小盘加大盘,跌的多则 减少仓位/加小盘减大盘,但如何定义高低?这是一个问题,之前也做过一些量化方法衡量估值进行仓位调整,但结果是不如直接满仓持有,回顾看就是市场每个周期高低位的估值都不一样,尤其是高位的估值相差甚大,因此如何判断高低位很难量化,或者只能 量化指标+主观判断 结合,进一步说 仓位管理 是判断大周期底部和顶部的问题,判断顶底本身是一个很难的问题。

我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。

于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。

一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。

好了,那我...

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: xineric

也是AQR的看完了,大致说了两点:

Trends everywhere

Abhilash Babu, Ari Levine, Yao Hua Ooi, Lasse Heje Pedersen, Erik Stamelos

Journal of Investment Management, Forthcoming, NYU Stern School of Business, 2018

1、Alternative的动量夏普更高 —— 我觉得,这个可能有流动性的因素再里面,就好像PE的收益会比二级市场的股指高 1-2%

2、分了三组,股指、债券和商品,三者组合的资产配置,夏普比率可以从传统的1.17提高到1.60

按你的说法,里面的阈值就是0,也没有展开讨论;倒是对按波动率配置权重说得比较多。

但是,这种论文结论的问题在于,列举法是归纳法的一种,没法从逻辑上展开演绎 —— 只要能找出一个反例就够了。

另外,对个人投资者的意义有限,没有那么多的资金在这么多的资产上配置、更何况还要数量达到够做再平衡。

Trend everywhere,是哪篇文章?搜索了一下,好像没找到。如果说的是AQR的《Value and Momentum Everywhere》和《Demystifying Managed Future》,我倒是很早以前就读过了。也是AQR的

另外,动量和趋势,是啥区别?我的理解,Trend和Momentum是同一个东西。如果按你说的,MOZAIC的Return_TTM算动量的话,那你说的趋势(Tr...

Trends everywhere

Abhilash Babu, Ari Levine, Yao Hua Ooi, Lasse Heje Pedersen, Erik Stamelos

Journal of Investment Management, Forthcoming, NYU Stern School of Business, 2018

动量和趋势的区别是前者是横截面因子,后者是时间序列因子,前者看排名,后者看涨幅是否大于阈值(0或无风险利率)

ylxwyj

- 承认未知 & 用数据说话

趋势策略的阈值是0或无风险利率,过拟合的可能性比较小,可以参见trend everywhere这篇论文Trend everywhere,是哪篇文章?搜索了一下,好像没找到。如果说的是AQR的《Value and Momentum Everywhere》和《Demystifying Managed Future》,我倒是很早以前就读过了。

JPM MOZAIC II用了动量,但没有用趋势,而且种类太少了。它还用了止损,所以的确容易过拟合另外,动量和趋势,是啥区别?我的理解,Trend和Momentum是同一个东西。如果按你说的,MOZAIC的Return_TTM算动量的话,那你说的趋势(Trend)的定义是啥?

呵呵,你倒是说说?BridegeWater、AQR、Invesco、BlackRock、PanAgora、NeubergerBerman,哪家的多因子风险平价多空全球资产配置基金,提供25-30%的长期年化收益率的产品?BridgeWater pure alpha 系列,夏普率接近1,这还是扣除管理费和绩效费的

举个例子,BridegeWater的风险均配,按他们自己的测算数据,长期回测(1920-2015,费前)大概是 8.8%的年化回报,波动率是 6.6%(最大回撤倒是没有提供数据,...

全天候均配只是桥水的入门级产品,不带因子也不带多空

Dual Momentum只算是全球资产配置的基础吧,14年就是美国畅销书的主题了

赞同来自: ylxwyj

动量+风险平价的典型例子,就是JPM MOZAIC啊;从实盘看,业绩也是一般;只不过回测控制得比风险均配好一些。趋势策略的阈值是0或无风险利率,过拟合的可能性比较小,可以参见trend everywhere这篇论文

不是,这些因子我也在用;只不过,我是在不同的子策略里用,然后构建组合。

如前所述,多因子结合,我是用的。

至于阈值,我是尽量少用、减少参数;我不喜欢潜在的过拟合。

JPM MOZAIC II用了动量,但没有用趋势,而且种类太少了。它还用了止损,所以的确容易过拟合

并且其动量的使用仅限于资产类别,不包括资产类别内的资产。这种使用方式是非常可疑的,因为一般来说动量是用在资产类别内部,而不是用在资产类别之间的,因为这样会导致吃不到资产类别之间的动量因子的低相关性产生的多元化回报。我也测试过,把固收,商品和债券资产放在一个池子里会减少动量策略的作用,还不如单一类别内部的动量策略。从源头看,这指数就是设计来坑万能寿险的买家的。

那个指数是一个超额回报指数,不包括无风险利率。之前它在亚太市场积极卖这个的香草,其实就是想转嫁美联储加息的风险。从结果来看,它成功了。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: Ake90 、青火 、模型先生 、dingo49

1.的确就是要上动量和风险平价进行资产配置比较好,而不是简单再平衡动量+风险平价的典型例子,就是JPM MOZAIC啊;从实盘看,业绩也是一般;只不过回测控制得比风险均配好一些。

把因子策略说成是都是所谓“刷波动”,可能只知道规模因子,价值因子和反转因子,不知道盈利能力因子,低波动性因子和动量因子不是,这些因子我也在用;只不过,我是在不同的子策略里用,然后构建组合。

看到你也研究过时间序列动量,你那个方法之所以效果不太好,是因为ETF存在管理费和杠杆率受限,时间序列动量的设置也没有采用朴实无华却效果最为显著的看涨跌幅的动量因子,反转因子也没有采用最简单的看涨跌幅的反转因子,并且没有结合横截面动量和设定时间序列动量阈值,也没有结合价值因子,低波动性因子和利差因子如前所述,多因子结合,我是用的。

至于阈值,我是尽量少用、减少参数;我不喜欢潜在的过拟合。

ylxwyj

- 承认未知 & 用数据说话

如果加期货杠杆把波动性放大到和A股小盘股策略一样大(约30%),那么多因子风险平价多空全球资产配置的确有25-30%的长期年化收益率。呵呵,你倒是说说?BridegeWater、AQR、Invesco、BlackRock、PanAgora、NeubergerBerman,哪家的多因子风险平价多空全球资产配置基金,提供25-30%的长期年化收益率的产品?

举个例子,BridegeWater的风险均配,按他们自己的测算数据,长期回测(1920-2015,费前)大概是 8.8%的年化回报,波动率是 6.6%(最大回撤倒是没有提供数据,按1.5倍波动率估算、10%的最大回撤,不算过分吧?);现在常见的面向机构的销售产品是Target Volatility 12%、18%,18% 差不多对于3倍的杠杆,那么,年化回报率也就是 24%,扣除融资成本 按 2%/1倍杠杆估算,不过分吧?(1920年至今的美国10年期国债利率均值大约为5%),折算下来的长期年化回报率也就是 20%。

在我放松了这么多的条件下,至于你说的,用 Target Volatility 30%,那么,差不多是4.5倍的杠杆、年化回报率 33%,最大回撤45%,完全是书房里的理想情况,而不是 industry in real world;真实的历史情况远比我的估算要恶劣得多。

所以,请问:你说的25-30%的长期年化收益率,哪家真的能做到呢?或者说,你是怎么得出的这个结论?点名,或者 上数据图表都可以。

赞同来自: neverfailor 、小绿努 、泛舟Rain 、ylxwyj

探求日历效应原因的过程,也是一个溯因推理的的过程。

在溯因推理中,如何提高溯因推理的正确性呢?众多有可能导致结果的原因中,哪个是可能性最大的呢?可以从三方面入手:

1、适用范围广泛:市场是一个复杂系统,如果短期的涨跌有一万种理由可以解释的话,找到那个能够导致尽可能多的结果的原因。这个原因能解释尽可能多的可以被观测到的现象,使得观测到的现象和这个原因没有什么根本上相违背的情况。这个原因解释的现象越多,就越有可能是当前状况的正解。而这个原因一旦被后来的市场涨跌确认,那么由这个原因推演后来的走势的正确率也会相应提高。

“适用范围广泛”和“最佳说明的推理(IBE)”类似,都是说一种结果出现后,我们来推测最有可能导致这个结果的原因是什么,或者说是最有可能发生了怎么一回事,才出现现在这种结果。

如果假设被验证,这个假设的一些其他的推论也应该被验证——如果一个原因可以引起多种结果,你观察到的只是结果的其中之一,那么按照推论,你还可以观察其他可能出现的结果是否出现。

其余的两个方面不展开讲了。

bigbear2046 - 活在世上,无非想要明白些道理,遇见些有趣的事

感谢各位的讨论几位大佬用归纳法得出的结论被@Lemonhouse 大佬用演绎法描述了一遍,都很有意思

是我对九债一购的理解过于僵化了,毕竟平时拿的是股票,所以针对购权更多是空想而非实战,理解过于浅薄了。

根据目前更新的理解, @dhhlys 和 @Lemonhouse 讲的其实是同一件事,也就是即使是刷波动率,也是要有一个价值中枢的核心观点在那里做价值位。

@Lemonhouse 表达得较多,较为完整,因此我这里总结一下他的发言和其中隐含的真实经济学观点:

1> 中国的市场以高波...

ylxwyj

- 承认未知 & 用数据说话

赞同来自: xineric 、dingo49 、魏员外 、wind2012 、好奇心135更多 »

由于有基本公式:buy put = short futures + buy call 和 short put = short call + buy futures,代入前面说的 bull collar + bear collar,最终所有的期权都消掉了,只剩下 110卖股票和90买股票 —— 那肯定是赚钱的,搞成期权组合以后,反而看不清了 ……

至于泛舟问的,为啥蒙特卡洛模拟的结果是与波动率正相关,答案就是:120卖80买回股票,肯定比110卖90买回赚得多啊。

所以啊,虽然是波动率相关的问题,但其实没必要一定要从期权的角度去推导;股票价格,也有波动率啊。

哈哈哈,确实干了件无聊的事,有点小羞耻啊~

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 火星十三粥 、流沙少帅 、却无浩然气 、Addivon

你想复杂了,做多股票其实就是无穷小时间就到期+不断续期的期权组合(long call+sell put),做空同理。

推理过程是:

1. 做多期货 = long call + sell put at same strike price

2. 股票可以看成永续的期货,且期货的rolling cost永远为0,也就是免费续期。

3. 如前面回帖所述,股票Delta为1;期权要达成Delta也为1,那只能是随时到期且免费续期。

然后,就可以得出上面的结论了。

再套回到前面 100/110/90/100的再平衡,两次再平衡等于

110时,short call @ 110, long put @ 110

90 时,long call @ 90,short put @ 90

当股价再次回到100时,由于再平衡是110卖股+90买股,自然是赚钱的;所以上述4个期权合计也是盈利的。

所以,我之前想的不完整,再平衡 = bullish collar + bearish collar,再加上无限小的到期时间;这样应该就完整了。

赞同来自: ylxwyj

在出差,只能用iPad回复,所以没法画图、只能文字叙述。其实我最初意识到这个问题,是在之前和泛舟兄讨论可转债的时候,即使不考虑可转债的下修和强赎,也能得出一个结论,那把转股或者债券的条款去掉呢?然后我去掉了债券的部分,对这个“期权”进行了研究,并认为这个新东西(因为选取的视角有问题,直到泛舟兄提醒后才发现这就是股票)不是期权。

差不多吧,不过我倒是没有考虑股债平衡必须要有股权真实价值判断过程的事情;我只是想回复你的疑问。

之前确实没有想过股债平衡和期权的关系,这是个有意思的问题。下面说一下我的思考过程:

1、股债再平衡(简化一下,用现金代替债券)的过程:

1)如果股票上涨到110,下一次再平衡的时候,应该减仓股票,也就是降低Detla;那么最容易联想到的就是Cov...

从BS定价的角度来说,这个期权的理论价就是它自身(和期限无关,只要正向波动和负向波动的概率相等就会相互抵消),也意味着delta永远为1,同时也不会有时间价值的流逝。一些贴水的指数其部分合约可以做到时间价值为0,但其delta不为1,合成多头delta可以为1,但这个组合会有一个到期日。既然实际上不存在这样的期权,那么就无法对股债平衡使用期权来描述。

我更感兴趣的是,可转债可以看作一堆权利的组合,为什么去掉下修和强赎不影响它依旧是一个期权,而去掉股或债的部分就不再是期权了呢?这部分思考的结论是,需要一个支付/收取权利金从而获得一个权力/义务的过程,毕竟期权的一切研究都是从这个定义开始的。

看到y兄对我的回复后,又想到了之前没想到的问题,既然是永远到期,没有theta,那么利率r对这个“期权”有没有影响呢?恐怕是有的。波动率也类似,如果两个股票(或指数)波动率差数倍,其他条件一样,那么它们的定价会一样吗?所以我现在觉得股票如果作为一个期权,期限不是永远到期,而是永续,或者是无穷多的无穷小。

我依旧不认为股债平衡这个过程可以严格用期权来描述,比较接近的就是债券加无期限的合成多头,但从这个角度出发来比较各类资产的价值是可行且有效的,毕竟对投资人来说,要做的就是比较且选出那些更好的资产。另外,感觉各类资产的定价方式好像有一种殊途同归的感觉,这个思路确实有意思哈。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 坚持存款 、青火 、泛舟Rain 、Ujg68gy 、乐鱼之乐 、更多 »

非常感谢!感觉一下子豁然开朗了。在出差,只能用iPad回复,所以没法画图、只能文字叙述。

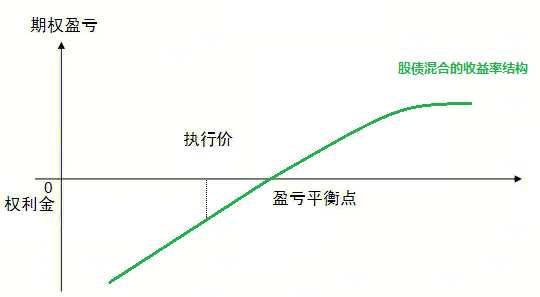

下图是一个bull collar的示意图:

是否可以这样理解:

1.股债平衡中若出现上涨,即出现右端的收益率结构。

2. 若出现下跌,名义上是我画的图(股价下跌空间无限)。但实质上,我们是用股权的真实价值作为市场的底部(行权价来自于股权的真实产业价值)。

这也就是为什么股债平衡必须要有股权真实价值判断过程的核心原因。

差不多吧,不过我倒是没有考虑股债平衡必须要有股权真实价值判断过程的事情;我只是想回复你的疑问。

之前确实没有想过股债平衡和期权的关系,这是个有意思的问题。下面说一下我的思考过程:

1、股债再平衡(简化一下,用现金代替债券)的过程:

1)如果股票上涨到110,下一次再平衡的时候,应该减仓股票,也就是降低Detla;那么最容易联想到的就是Covered Call(持有股票+Sell Call@100、Sell Call 降低Delta),使得组合重新回到半股半债的状态。

2)反之,如果股票下跌到90,下一次再平衡的时候,应该加仓股票、提高Delta;那么也可以想到,用Long Call@90的方式来增加Delta,使得组合重新回到半股半债的状态。

3)如果股价先涨后跌,最后回到初始股价100元,那么就是一个最标准的再平衡过程。

4)但是,这里要注意一点,也就是前面 @了无浩然气 提到的:这个bull collar,它和一般的期权组合有一个重要的不同:普通的期权在到期前,它的收益曲线是曲线;而再平衡构建的期权组合收益曲线应该是一条斜率45度的直线、和股票是一样的(因为实际上还是在买卖股票做再平衡) —— 这也是为什么他和我都认同这个期权组合的期限为0;因为只有到期的bull collar,才是两边水平线,中间是斜线、而不是弧线。至于前面那个什么Duck回帖,说即使没有均值回归,也能赚取波动率下降的钱 —— 我觉得恐怕不对,因为这个期权组合是随时都处于到期的状态,那应该没有什么隐含波动率的事情;即使在下一次再平衡之前的真实波动率下降了,那么对应的也是再平衡可以构建bull collar的潜在收益变小了。

5)由于投资者是在股价90的时候buy call、股价110的时候short call,那么,这个bull collar肯定是稳赚的 —— 这个也就是再平衡的收益来源;这个和在同一个时点去构建bull collar组合,其预期收益是半亏半赚;是有区别的。

6)如果下跌或上涨更多,例如有机会建立 buy call@80 + sell call@120,那么,自然赚得更多;波动率越大,再平衡收益越高,就是这么推理出来的。

7)市场的走势不一定是那么完美的一上一下,然后重新回到100的股价。换言之,如果股价一直上涨,投资者手里会积累一堆Short Call@不同股价;反之,同理。

最后,要着重说的一点是:上述推理可以比较好的解释你提出的问题,但是,再平衡是不是一个期权、或者期权组合,我觉得我现在的脑子里还并没有一个清晰的概念;或者说,前面的解释,其实是用期权来打比方,并不见得就是用期权解释再平衡的准确说法。

有一天,我和我女儿玩拼图游戏。我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。好了,那我又问,...这段话我得好好消化消化。

赞同来自: neverfailor 、lacily 、neal1997 、nkfish 、dhhlys更多 »

那为什么直观感觉是 波动与趋势是正相关的?好像跟你观测的时间截点有关?也就是说跟周期长度有关?好像是的。。。波动率与趋势在数学上是非相关的。但在实际交易中的确是相关的。所以,这里要讨论的其实不是数学,而是背后的经济实质。

股票价格波动率放大的本质就是去量纲化以后,该资产的变化相对其价格的放大。这其实代表的是其当前价格背后股票供需结构(假设短期定价,长期定价不是看供需结构而是看现金流折现)的不稳定。

而供需结构的不稳定,往往不是在该股票无人问津的时刻发生的。因为A股无法做空,因此A股的定价效应往往呈现出底部定价效率高,而顶部定价效率低的特征(价格过高的股票无法被卖空)。

所以,供需结构的不稳定常常发生在该股票的关注度(涌入该股票人数)大幅变化的时刻,即有大量的新增人群买入(然后卖出)该股票。

那么这个时候,往往是股价出现异动的时刻。(股价必须先涨)

现在学术界的研究基本可以确认的是成交额与波动率之间呈现出确定性的正相关关系。但与价格之间的关系其实高度取决于其当前的关注度(价格泡沫程度)。

建议可以尝试从这个角度理解实证研究中波动率与价格的关系

手机打字不方便,更正一下,应该是 bull collar:sell call @ 100 + buy call @ 90,就是一个反Z字的收益曲线。非常感谢!感觉一下子豁然开朗了。

下图是一个bull collar的示意图:

是否可以这样理解:

1.股债平衡中若出现上涨,即出现右端的收益率结构。

2. 若出现下跌,名义上是我画的图(股价下跌空间无限)。但实质上,我们是用股权的真实价值作为市场的底部(行权价来自于股权的真实产业价值)。

这也就是为什么股债平衡必须要有股权真实价值判断过程的核心原因。即:股债平衡的看涨期权行权价就是这个企业实际格雷厄姆式的价值。

赞同来自: 蝶恋火2 、Ake90 、neverfailor 、k买买买 、偷鸡二代 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

是我对九债一购的理解过于僵化了,毕竟平时拿的是股票,所以针对购权更多是空想而非实战,理解过于浅薄了。

根据目前更新的理解, @dhhlys 和 @Lemonhouse 讲的其实是同一件事,也就是即使是刷波动率,也是要有一个价值中枢的核心观点在那里做价值位。

@Lemonhouse 表达得较多,较为完整,因此我这里总结一下他的发言和其中隐含的真实经济学观点:

1> 中国的市场以高波动、均值回归为特征,美国市场以低波动、动量趋势为特征。其背后的原因在于融资市需要存在中枢的市场结构,而市场中枢+高波动必然形成均值回归结构。 而均值回归换一句话说就是“股价存在反转特征”,对应到大类资产和个股的反转效应。

2>小盘股的 beta往往大于大盘股,因此在上下行市场中存在波动率差的套利空间。基于均值回归的逻辑,在低位配置小盘股(向上高beta),高位配置大盘股(向下低beta),本身也是一种beta择时的方法。

3>市场的高波动特征,往往意味着主流资金倾向于过度反应而非反应不足(这里隐含了主流资金平均智商的假设)。因此,当出现主动资金的明显趋向时,一个简单的应对方式就是

(1)识别主流资金的定价与行为(在主流资金较为疯狂时,这点比较容易,比如AI)

(2)规避主流资金过度定价的领域,寻找因流动性不足而产生流动性溢价的地方。这种地方因为无人问津,因而容易给出超额收益,同时这样的资产不难找,不难抢。

4>这种投资方法可行的原因在于,它从长期来看可以确定性地战胜主流资金,从而获得来自时间的复利。而且这种投资方法更多基于常识,而非基于高超的判断。

5>但这种投资方法需要克服心理困难,这样的心理困难主要体现为“过度自信”和“贪婪”。具体体现为:

过度自信:“在主流资金的狂潮中,收益率方差大。大部分人并非不清楚这是一个负和博弈,而是都认为自己可以成为金字塔尖(收益率方差大幅正向偏离的那个样本)的那个人。比如赵老哥”

贪婪:“不尊重数学规律而赌自己的运气,赌场过程中存在浮盈的过程不及时收手。”

6>而九债一购或股债平衡的收益来源都是基于主流资金驱动资产价格后,价格大幅偏离其价值中枢带来产生的。其本质都是围绕价值中枢的时间序列价值套利,就是长周期资产择时。

最后夹带一下我的私货:

1>我完全认同 @Lemonhouse 对当前市场环境的认识

2>但从微观结构,我观察到了2017年以来,中国股市的有效性在持续不断提升。这样的市场有效性提升体现在市场波动率的下降,错误定价数量与幅度的下降以及错误定价修正速度肉眼可见的提升。

3>这些有效性的提升,我认为来自于:

(1)北上资金交易占比的提升、公募基金交易占比提升产生的影响(影响大盘股中枢定价)

(2)私募量化基金管理规模的快速上升(散户收割机)

(3)央行的政策制定与执行越发谨慎而非大开大合(政策制定者水平的提高)

(4)注册制的推开(小盘股流动性的下降及壳资源价值的耗散)

(5)及中国房地产预期收益率下降(资金从房地产资产相关的:房产、信托、贷款等转向一二级资本市场,提高二级市场定价权)

4>因为上述原因,2019-2021这段从宏观经济视角,应该是堪比2006-2007、2014-2015巅峰牛市的同样的经济环境,并没有形成往年那样的疯牛,而是变成了一个“慢牛”。也就是说,中国市场上的“疯牛”几乎永远告别了我们。因为市场成熟度和有效性的提升。

5>从我的微观观察,比如A股市场动量效应和反转效应的特征,来看,中国市场的“反应过度”(对应到个股上就是反转效应)特征正在逐年消退。而“反应不足”(动量效应)正在与日俱增,这与我们阅读到的诸多海外文献及我们对海外发达国家市场的特征相近。这可能说明,过去基于“反应过度”这一代表市场“幼稚程度”特征的投资策略未来的预期收益可能会随着市场的成熟逐步衰减,甚至亏损。

当然,根据当前的市场环境,这预计还需要很多年。但这个过程一旦开启,几乎没有反转。到时候,大宏观择时的策略方法可能需要改进,甚至转向Ray Dalio提出的“全天候策略”那样的完全躺平策略。

赞同来自: 蓝河谷

有一天,我和我女儿玩拼图游戏。这不就是格雷厄姆大师在《聪明的投资者》中,防御型投资者的投资组合策略嘛。

我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。

于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。

一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。

好了,那我...

易尔奇 - 安待久 渐息散

非常精彩,关键就在于波动率与是否趋势只是有关联,我对这点始终没有想透彻。从直观感受来说,波动率越大,越是趋势,特别是用均线来实践的时候感受很明显(站上均线买,均线下清仓)。但掰开来看,实际上是在赌趋势还是均值回归,特别是用var自回归那套公式来看,波动率根本就没有kick in的地方,趋势还是回归完全取决于前面那个系数(类似于利用adf在验证平稳性一样)。所以波动率和趋势回归之间的关系到底是怎样...问:股市股票波动率和趋势回归之间关系怎样?

答:股票市场的波动率和趋势回归之间存在密切的关系。一方面,波动率的变化可以通过趋势回归的方法进行解释。另一方面,趋势回归也可以用来预测未来的波动率。

例如,假设你有一组股票的收益率数据,并且想要预测未来的波动率。你可以使用趋势回归方法来建立一个模型,该模型可以根据过去的收益率数据来预测未来的波动率。例如,如果你有一些历史的波动率数据,你可以使用线性回归或者其他回归方法来预测未来的波动率。

赞同来自: lxf0888

未必吧?看看下面的图,大类资产好像不是“过去一年涨的就更可能涨”吧?如果真是这样,还做啥再平衡,直接上动量啊。另外,如果没有均值回归,CFA获奖报告里面,1%的大类资产再平衡收益是怎么刷出来的?1.的确就是要上动量和风险平价进行资产配置比较好,而不是简单再平衡

全球资产配置,我也搞啊;但这个主要是给十年后的投资做准备(等A股的市场有效程度和标普500差不多,我搞不出Alpha了再说)。现在,以及不远的将来,A股的超额收益依然那么肥美,干嘛要把主要的资金放到全球资...

- “不必要均值回归也有好处“不是“均值回归不存在“,更不是均值回归无用,但均值回归回归有用之处正是价值因子,因此因子跨国跨资产配置有效

- 我说的是CTA的趋势追踪,不是宏观策略,宏观策略是带主观判断的,这里面量化CTA策略夏普率最高1.1

- 动量的回看窗口是年,调仓周期是月,而不是你所说的年

- 这里之前讨论的是资产配置,不是超额

美股并非“相对有效”,只是太明显的扭曲较少

- 普通人也能赚钱的事就是坚守简单和历史长期有效的配置原则,如跨国资产因子配置,而非在A股里赚阿尔法

中概当时动量负面价值中性,和俄罗斯股市动量正面价值正面差很多,后者有长期历史数据支撑,民间形象里的诸葛亮倒是没有这种理性实证思维

- 把因子策略说成是都是所谓“刷波动”,可能只知道规模因子,价值因子和反转因子,不知道盈利能力因子,低波动性因子和动量因子

- 如果加期货杠杆把波动性放大到和A股小盘股策略一样大(约30%),那么多因子风险平价多空全球资产配置的确有25-30%的长期年化收益率。

- 看到你也研究过时间序列动量,你那个方法之所以效果不太好,是因为ETF存在管理费和杠杆率受限,时间序列动量的设置也没有采用朴实无华却效果最为显著的看涨跌幅的动量因子,反转因子也没有采用最简单的看涨跌幅的反转因子,并且没有结合横截面动量和设定时间序列动量阈值,也没有结合价值因子,低波动性因子和利差因子

有一天,我和我女儿玩拼图游戏。我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。好了,那我又问,...

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 好奇心135 、neverfailor 、neal1997 、Ake90 、泛舟Rain 、 、 、 、 、 、 、 、更多 »

波动率和趋势回归之间的关系到底是怎样的?波动率的定义是啥?方差啊,就是每个数据点与均值的离散程度。

如果大幅度的上窜下跳(均值回归),波动率当然大;但是,如果大幅度的快速上涨或下跌(流畅的单边趋势),波动率也可以大。

波动率只能告诉你波动大,但并不能区分单边趋势还是均值回归;所以我前面的回帖说,单一的波动率指标不足以描述趋势或回归。

趋势和回归,对应:单位时间内,期初与期末价格的差值的绝对值。数值大的是趋势,数值小的是回归。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 芝麻开花啦 、钟爱一玉 、丢失的十年 、xineric 、阿宽20211019 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

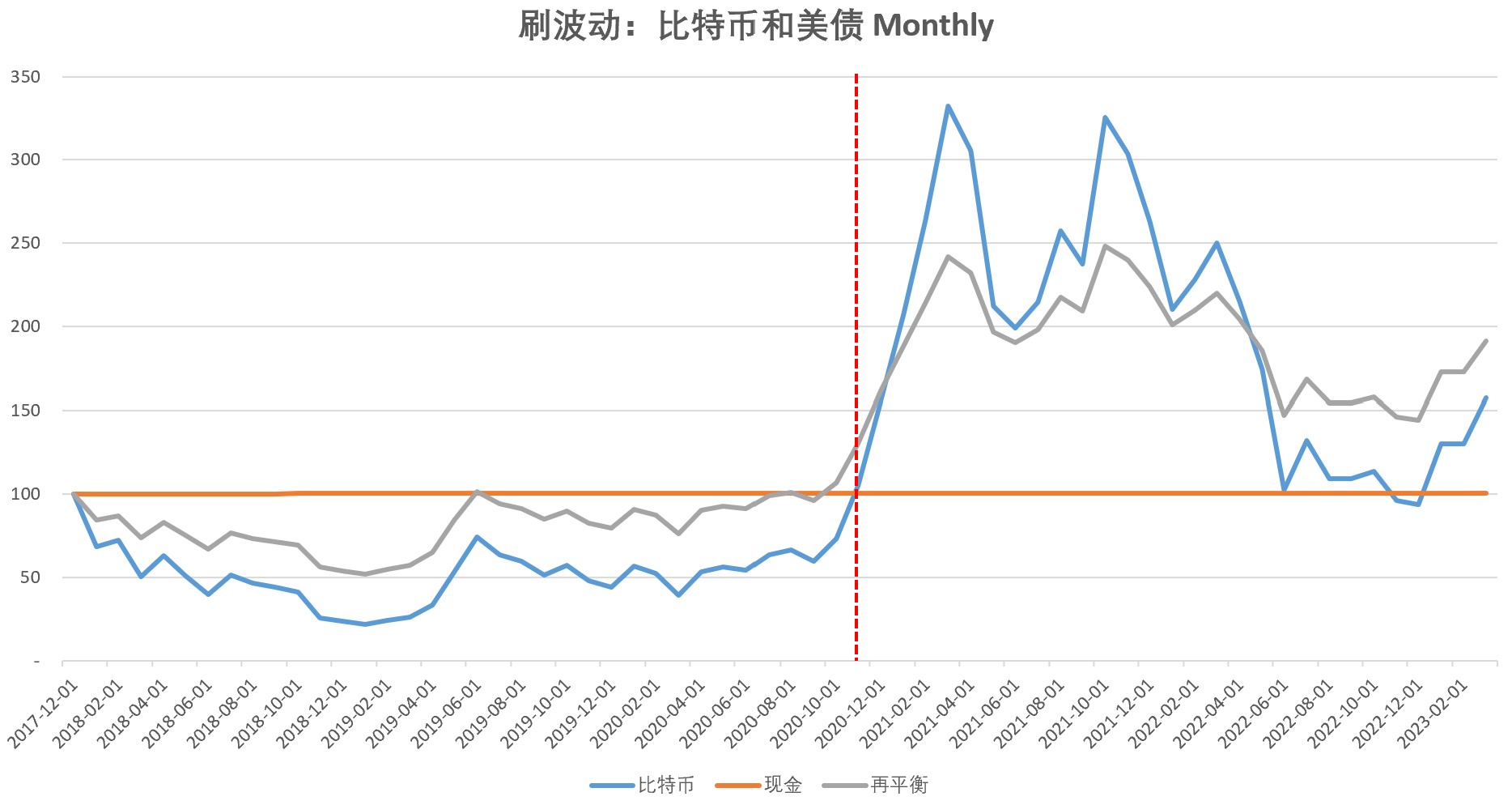

债市和股指都有显著的横截面动量效应,简而言之就是过去一年涨的就更可能涨,相应操作就行了未必吧?看看下面的图,大类资产好像不是“过去一年涨的就更可能涨”吧?如果真是这样,还做啥再平衡,直接上动量啊。另外,如果没有均值回归,CFA获奖报告里面,1%的大类资产再平衡收益是怎么刷出来的?

全球资产配置,我也搞啊;但这个主要是给十年后的投资做准备(等A股的市场有效程度和标普500差不多,我搞不出Alpha了再说)。现在,以及不远的将来,A股的超额收益依然那么肥美,干嘛要把主要的资金放到全球资产配置上啊?全球资产配置,能给你每年25-30%的长期年化回报么?不管是60/40还是风险均配,拉长到50年以上的时间周期,年化收益率也就是8-9%。

也别说啥俄罗斯了,事后回头看,中概股也有的是抄底翻倍的机会。但是,你看看论坛上,以及相关新闻、或者问问身边的朋友,真正能吃到“鱼身”的有几个?多数抄在半山腰、地下室,结果后面还有地狱十八层。所以啊,我只干普通人也能赚钱的事,不去干只有诸葛亮才能赚钱的事。

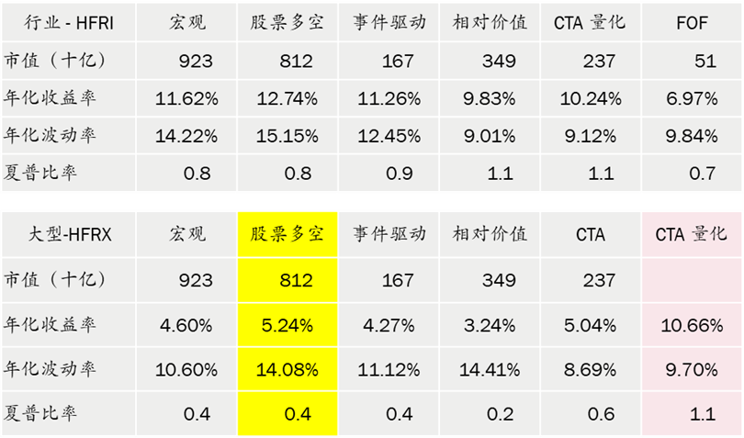

另外,去看看HFRI的分类业绩,做Marco的,长期看(1996-2016),也没比其他策略好啊。这个世界上,哪有那么多的“事前诸葛亮”啊?嗯哼~

dhhlys - 积重而返

这个其实不难理解,因为不是波动率的问题,而是单边趋势和区间震荡的问题;两者虽然有关联,但并不完全一样。在剔除标的价格走势持续向下的情况后,把问题拆分成两个看:1、如果股票波动,最终回归初始价格,那么在无杠杆的情况下,采用50/50的再平衡策略,是可以赚钱的,详情参见下面的示例图 —— 换言之,无杠杆的再平衡,就是高抛低吸、是Short 单边趋势。2、如果是加杠杆,可以看美国的杠杆ETF- 长持赚...非常精彩,关键就在于波动率与是否趋势只是有关联,我对这点始终没有想透彻。从直观感受来说,波动率越大,越是趋势,特别是用均线来实践的时候感受很明显(站上均线买,均线下清仓)。但掰开来看,实际上是在赌趋势还是均值回归,特别是用var自回归那套公式来看,波动率根本就没有kick in的地方,趋势还是回归完全取决于前面那个系数(类似于利用adf在验证平稳性一样)。

所以波动率和趋势回归之间的关系到底是怎样的?大佬能否再指点一二呀

在不考虑均值回归的情况下,股债平衡可以赚到波动率衰减减少的好处,因此股市波动性越高的情况下,股债平衡策略效果越好

这么简单的问题怎么被讨论了那么多楼...

债市和股指都有显著的横截面动量效应,简而言之就是过去一年涨的就更可能涨,相应操作就行了

关键还是得搞全球资产配置,现在国内也有日欧美的指数基金了,非要吊死在一棵树上是不行的

债券这块只要利率过去一年上行就换短,过去一年下行就配债就好

很多所谓择时,其实不过是全球意义上的动量因子或价值因子国别资产配置选择,而不是真正意义上的择时

看到有人讨论俄罗斯,其实我建议有能力找渠道的人投资俄罗斯股市,俄罗斯股市过去一年是全球表现最好的指数之一,动量强大,加上市盈率又低,非常适合资产配置

有一天,我和我女儿玩拼图游戏。我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。好了,那我又问,...好像有点听懂了

有一天,我和我女儿玩拼图游戏。我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。好了,那我又问,...MARK

bigbear2046 - 活在世上,无非想要明白些道理,遇见些有趣的事

有一天,我和我女儿玩拼图游戏。不得不说,这段相当精彩,充分展现了躺赢的又一种姿势,我为什么说又..

我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。

于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。

一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。

好了,那我...

赞同来自: xineric 、坚持存款 、ylxwyj 、flybirdlee

虽然再平衡和双卖都是刷波动,但是这两个是有区别的,最核心的就是Delta的控制。假设再平衡是50/50的股票和现金,那么最惨也就是股票归零,亏损50%;但是,如果是双卖,假设你卖出的是ATM的Put和Call,在卖出时看起来和再平衡没啥区别(Delta是0.5),但变成deep ITM之后 Delta就是1了 —— 换言之,虽然你在构建双卖期权的时候,Delta是0.5,但在极端情况下,你卖出的...可能我没说清楚,我双卖的价值=再平衡的股票价值。也就是说,如果涨10%,我应该卖5%的股票,那么我提前卖了这个价值的CALL(涨10%的指数),如果一个月后涨或跌超10%,相当于股债平衡了一次;没涨跌到10%,就赚了时间价值。暴涨暴跌,我可以月中卖更深的期权继续平衡(只能是单边),也不影响啥。

赞同来自: 重复

有一天,我和我女儿玩拼图游戏。这完全可以单独开一帖子啊,

我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。

于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。

一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。

好了,那我...

ylxwyj

- 承认未知 & 用数据说话

赞同来自: zhuqi123456 、巴依老爷Lagom 、csfires 、钟爱一玉 、春雷滚滚 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

刷波动有什么前提条件呢?一样的东西,不同的价格。对的,刷波动的前提,就是一样的东西;两者之间才会存在稳定的价格回归。

(油金比率、铜金比率,就有点玄学了。黄金和钯金之前比较稳定的相关性,但自从钯金可以被用于制造电池之后,供需基本面的变化导致之前的相关性荡然无存了。所以,不同的东西之间刷波动,是可能会大劈叉、扯到蛋的;或者说,可能会“死”。)

所谓的配对交易,就是在两个相似性质的股票之间,来回刷波动。

所谓的多因子量化,就是对股票进行各种分类,找到属性高度趋同的组,在组内股票之间来回刷波动。

所谓的SmartBeta,就是在长期持有Beta的前提下,来回刷波动;能赚钱的刷波动就是Smart。

延伸一下,

1、希望转债 vs 希望转2,高度趋同,可以刷波动;希望正股 vs 希望转债,趋同性弱一点,也可以刷波动。

2、折价封基 vs 股指,趋同性更弱,还是可以刷波动。

原理都是相同的;具体策略设计和收益高低,就是各凭本事了。

再平衡,有点像小时候做的应用题“你和狗一起回家,狗跑得比你快,但到你前面一段距离之后,又会跑回来找你。”债券就是你,而股票就是狗,哈哈~

另外,再平衡操作本身的收益是不多的,即使是比特币vs现金,再平衡的年化收益也就3%左右;再平衡策略的收益大头,还是要靠那个波动大的资产(股票)长期收益够高才行。 所以,九债一购,我肯定不会去搞的。

有一天,我和我女儿玩拼图游戏。年少有为,出手就是精品

我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。

于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。

一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。

好了,那我...

赞同来自: franckC 、蝶恋火2 、benhorse 、wind2012 、Zackhu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天又思考了一下基于《当我们在做股债平衡时,我们赚的是什么钱》一文的讨论中,您提到的九债一购和股债轮动的关系问题,感觉两者的内涵的确都是自建期权。但实质是很不一样的。其中涉及这几个问题:(1)两者的参数结构不同九债一购是一种资产配置方法,但这个方法里面有两个重要的要素就是:1》行权价如何确定,即:我的购是用 IO-2304-C-4000 还是 IO-2304-C-4200 ?这个选择题的实质是:...有一天,我和我女儿玩拼图游戏。

我拿着一块三角形和一块长方形问她,这两个东西是一样的么?她说,爸爸,这两个是不一样的,一个是三角形,一个是长方形。

于是,我又从盒子里找出来一块三角形和一块长方形,我把它们拼在一起。我问我女儿,现在呢?她说,爸爸,它们是一样的,它们都是正方形。

一个正方形,斜着切会变成两个三角形,正着切会变成两个长方形。三角形不是长方形,但是它们的本质,都是半个正方形。

好了,那我又问,半股半债和九债一购是一样的么?我说,它们的本质,都是半仓模型。

我是做了很长时间投资才领悟出来,人其实可以是同时做到永远满仓同时永远空仓的。一半满仓宽指,一半空仓存银行,不就可以啦。这个组合,就是经典的半股半债。

那么,这个半仓模型,斜的一切,不就变成了九债一购+九债卖沽?

那么,半股半债+半股半债=九债一购+九债卖沽

所以,我们得出结论,半股半债,九债一购,九债卖沽它们本质上是相同的,都是半仓模型的变种,它们的区别,本质上就是应对波动率的不同。

@ylxwyj老师最喜欢的就是刷波动,刷波动有什么前提条件呢?一样的东西,不同的价格。那么,最好的刷波动的形式,就是同样的东西,不同的形态,你还能掌握此一时彼一时的变化。水,冰,蒸汽本质上都是水,温度不同而已,半股半债,九债一购,九股一沽本质上都是半仓,波动不同而已,你能够看出来他们是一样的东西,别人看不出来,你就可以反复刷波动了,最好还加点流动性匮乏的条件,把大资金聪明资金锁在门外。他说,中证1000和小盘转债组合可以互刷,我说,我连大秦铁路和大秦转债都能互刷呢。中国的远期期权市场历来流动性不足,这可是一个某些时候我这种小人物都能贡献全天交易量一大半的市场。我就用我“大与小”“高与低”“多与少”的理论,在这个市场里面狂刷波动。

1.大与小。我坐过很多次邮轮,在波涛汹涌的海洋,大的邮轮比较平稳,小的邮轮比较颠簸,这是质量决定的。那么,沪深300,中证500,中证1000,我就分别采用九债卖沽,半股半债,九债一购,按照他们的波动率特性直接定制半仓模型。同时,运用股谚“涨时重势,跌时重质”,来分配我的大小比例,随着下降,不断从大搞小,随着上升,不断从小搞大。

2.高与低。中国股市不同于美国股市,呈现出较强的周期特性,而不是价值特性,我认为本质上因为我们这个市场是融资市,而不是投资市。如果我们站在融资方的立场,可以永远赢,我们站在投资方的市场,必然就会一直输。你看,打新,A类,转债,定增,哪一个不是融资工具呢?而且,融资市最好的形态,就是有底有顶,中枢波动,不长高,只长胖。在这样一个市场,半仓这种吃波动的模型是胜过吃成长吃红利的满仓模型的。而且,这种情况短期应该不会改变,你看房地产二期比一期便宜20%,房东们会把售楼部砸了,定增便宜20%,可转债下修40%,股东们大气都不敢喘,任人鱼肉。那么,在这样一个周期比较明显的市场里,我们就有了这样的股谚“横有多长,竖有多高”“牛市一天,熊市三年”“牛短熊长”。所以,我的做法是,在相对低位,增加九债卖沽的权重,在相对中值,增加半股半债的权重,在相对高值,增加九债一购的权重。本身我都是永远半仓,错了又何妨,我拿着冰融化成了水,过于下一个阶段,水又会化成冰。直到将来大家真正珍视股权了,我们的市场从融资市变成投资市了,我再改变我这个半仓模型。

3.多与少。我经常看到论坛的人在总结投资圣杯,这年头,人手不拿几个圣杯都不好意思出门见面打招呼。我也找到了我的投资圣杯,那就是“七亏两平一挣”。我发现无论是市场,还是社会,都符合这个分布。草原上只可能九羊一狼,不可能九狼一羊,如果那样的话,一定就是羊吃狼了。我曾经深入思考过这个问题,如果多数人都是赢,少数人输,会导致什么后果呢?那就是多数人只能赢一点点,而少数人要倾家荡产。那么,这少数人一定会硬挺硬的抗争,而多数人因为既得利益太少,一定会妥协。那如果要是少数人赢,多数人输,会是什么情况呢?那么多数人只要亏一点点,就能造成少数人的巨富。多数人因为亏损不大而不会抗争,少数人也因为利益巨大而倾向于维持这个体系。这就是老子所说的“人之道,损不足而奉有余”。回到投资中,因为我本身一半满仓指数,一半空仓固收,我天然就做成了那个两平。所以哪怕我什么都不干,我也能战胜70%的人。

世人皆知干的艺术,却不知不干的艺术。我最近天天在玩,盘都不用看,专心薅酒店羊毛,好吃好喝好潇洒,居然还能好挣钱,这就是干了不如不干。那什么时候就能不干不如干呢?那便是,走少有人走的路。熊市的时候,一定是卖股的人比买股的人多,我就要走人少的路,选择买股。所以半股半债就变成7股3债,九债一购就平值换成实值。牛市的时候,一定是买股的人比卖股的人多,才牛起来。那么,我就要坚定的继续走少有人走的路,抑或是换成3股7债,抑或是平值换虚值。贴水高的时候,一定是滚贴水的人比较少,我就去滚贴水(或者更高维的搞指增,贴水高说明市场韭菜多镰刀少),银行有返利的时候,一定是参与返利得人太少,所以我就参与返利。我发现了,这个市场,不干,你能战胜70%的人,坚持走少数人走的路,你能战胜90%的人。你问我,那我如何走上那万里挑一的人上人之路呢?我说,你先用十年,走成十里挑一,再走十年,变成百里挑一,再过二十年,你就成了万里挑一了。要不输,一辈子只做一件事。要赢,一辈子坚持走少有人走的路。这就是多与少的艺术。

半仓之路很难,因为涨了别人会说,为什么我没有全部买进去,我挣少了。跌了别人会说,为什么我要买这一半,我不买可以一点不亏。我说,半仓之路很容易,涨了我挣到了钱,跌了我比别人亏的少,那不就是涨也开心,跌也开心?其实半仓之路的核心,存乎舍得之道,存乎知足不辱,知止不殆。难道这个世界上真有人能够预测未来,判断涨跌?我判断不了涨跌,但是我能够判断人的方向。大家都在工作,我就出门玩,大家五一都出门玩,我就回家,所以我永远都比别人更便宜,大家都想要什么,我就不想要什么。

大家都说这条路可能走不通,那这条路就有可能走得通,大家都说这条路走得通,那这条路就可能走不通。赢家永远不可能是多数人,赢家只可能是少数人。

所以巴菲特说,“别人恐慌我贪婪”“独立思考”“慢慢变富”,这三句话其实就是一个意思,第一,走少有人走的路,第二,不要忘记第一条。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: xineric 、你猜再猜 、红牛Y 、nkfish

各位老师,我最近在港股(不需要额外保证金)的股债平衡,是通过期权双卖来实现和额外赚时间价值。比如月初国企指数6800点,我同时卖下月7200的CALL和6400的PUT。这样是否更容易建模?虽然再平衡和双卖都是刷波动,但是这两个是有区别的,最核心的就是Delta的控制。

假设再平衡是50/50的股票和现金,那么最惨也就是股票归零,亏损50%;但是,如果是双卖,假设你卖出的是ATM的Put和Call,在卖出时看起来和再平衡没啥区别(Delta是0.5),但变成deep ITM之后 Delta就是1了 —— 换言之,虽然你在构建双卖期权的时候,Delta是0.5,但在极端情况下,你卖出的Put Delta是1,并对应着股票市值等于最初的资金总和,那么就不是在做50/50的再平衡,因为会有全部资金归零的风险,而不是仅仅最多亏损50%。

股债平衡,不是“sell call”的收益结构,而且“sell call @110 + sell put @ 90” 的收益结构。由于再平衡是在股价高位110 sell call,股价低位90 sell put,从而构建出组合,所以,一旦股价回到初始点100,这个sell call + sell put 是赚钱的(本质上是向上平移了期权组合收益的截距),这也是再平衡刷波动的收益来源。如果波动加大...各位老师,我最近在港股(不需要额外保证金)的股债平衡,是通过期权双卖来实现和额外赚时间价值。比如月初国企指数6800点,我同时卖下月7200的CALL和6400的PUT。这样是否更容易建模?

股债平衡,不是“sell call”的收益结构,而且“sell call @110 + sell put @ 90” 的收益结构。由于再平衡是在股价高位110 sell call,股价低位90 sell put,从而构建出组合,所以,一旦股价回到初始点100,这个sell call + sell put 是赚钱的(本质上是向上平移了期权组合收益的截距),这也是再平衡刷波动的收益来源。如果波动加大...我认为股债平衡不能用期权来描述,支付/收取权利金从而得到一个权利/义务,股债平衡没有这个过程。没有期限,也没有时间价值的流逝,只有在期权的时间价值永远为零时两者才是等价的(但实践无法达到)。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 又一村 、泛舟Rain 、你猜再猜 、Ujg68gy 、wjeep 、更多 »

股债平衡的具体期权构建模型我还是没有完全想明白,最大的问题在于:股债平衡的形状看上去像是一个“卖看涨期权”的收益结构。那么理论上其收益应与波动率负相关,但蒙特卡洛模拟的结果却是和波动率正相关。这点我目前百思不得其解。

- 股债平衡,不是“sell call”的收益结构,而且“sell call @110 + sell put @ 90” 的收益结构。

- 由于再平衡是在股价高位110 sell call,股价低位90 sell put,从而构建出组合,所以,一旦股价回到初始点100,这个sell call + sell put 是赚钱的(本质上是向上平移了期权组合收益的截距),这也是再平衡刷波动的收益来源。

- 如果波动加大,那么,sell call @110 + sell put @90,就会变成sell call0@120 + sell put @80。换句话说,这个期权组合,中间那段盈利的区间会变大(赚钱的斜率不变,而概率变得更大,对应赚钱的数学期望也变得更大) —— 这也就解释了,为什么蒙特卡洛模拟的结果是:再平衡的收益与股价波动率是正相关的。

ylxwyj

- 承认未知 & 用数据说话

今天又思考了一下基于《当我们在做股债平衡时,我们赚的是什么钱》一文的讨论中,您提到的九债一购和股债轮动的关系问题,感觉两者的内涵的确都是自建期权。但实质是很不一样的。其中涉及这几个问题:(1)两者的参数结构不同九债一购是一种资产配置方法,但这个方法里面有两个重要的要素就是:1》行权价如何确定,即:我的购是用 IO-2304-C-4000 还是 IO-2304-C-4200 ?这个选择题的实质是:...

- 股债平衡,不是“sell call”的收益结构,而且“sell call @110 + sell put @ 90” 的收益结构。

- 由于再平衡是在股价高位110 sell call,股价低位90 sell put,从而构建出组合,所以,一旦股价回到初始点100,这个sell call + sell put 是赚钱的(本质上是向上平移了收益的截距),这也是再平衡刷波动的收益来源。

- 如果波动加大,那么,sell call @110 + sell put @90,就会变成sell call0@120 + sell put @80。换句话说,这个期权组合,中间那段盈利的区间会变大(赚钱的斜率不变,而概率变得更大,对应赚钱的数学期望也变得更大) —— 这也就解释了,为什么蒙特卡洛模拟的结果是,再平衡的收益与股价波动率是正相关的。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: Tmuer 、flybirdlee 、Ujg68gy 、却无浩然气 、老李2019 、 、 、 、更多 »

最后我来讲讲我的困惑。股债平衡的收益来源是标的的内生生长+波动,这个波动要通过动态平衡下高抛低吸权益仓位来实现。但是如果股债平衡是加了杠杆后,比如说维持动态杠杆率1.5倍,那么股债平衡就会从高抛低吸,变成追涨杀跌。那么这个“波动”似乎就从良药变成了毒药。波动越大,我买高卖低的幅度就越大。所以加了杠杆后的股债平衡似乎波动率多方,转变为了波动率的空方?感觉有点不思议,从期权买方,转变到了期权卖方了。有点像从买购,变成卖沽?这个其实不难理解,因为不是波动率的问题,而是单边趋势和区间震荡的问题;两者虽然有关联,但并不完全一样。

在剔除标的价格走势持续向下的情况后,把问题拆分成两个看:

1、如果股票波动,最终回归初始价格,那么在无杠杆的情况下,采用50/50的再平衡策略,是可以赚钱的,详情参见下面的示例图 —— 换言之,无杠杆的再平衡,就是高抛低吸、是Short 单边趋势。

2、如果是加杠杆,可以看美国的杠杆ETF

- 长持赚钱的,典型的是医疗器械ETF,特点是趋势明显稳定向上

- 不赚钱的,标的走势是横向波动的、或上涨幅度极小的

这说明:加杠杆赚钱,是高吸等后面更高、是Long 单边趋势;否则就是高抛低吸,会亏钱。

两者结合起来,可以得出结论:

上杠杆的再平衡,是不是能赚钱,在看对大方向的前提下,一是取决于价格走势是否是流畅的单边,二是取决于两者(再平衡vs加杠杆、高抛低吸 vs 低吸高抛)的比例、或者说是上杠杆的比例。

一般来说,固定时间的再平衡收益是比较小的,CFA的年度获奖报告中有人测过,基于资产大类,大概也就是1%左右的年化收益;如果上杠杆,大概率会超过这个数字,所以在上杠杆+再平衡的情况下,对收益起到主要影响的,肯定是上杠杆、而不是再平衡 —— 那就直接当成单纯的上杠杆看就好了。

而波动率这个单一指标,并不能刻画单边趋势的流畅程度,所以,如果只是从这个角度去考虑,自然会觉得比较困惑了。

dhhlys - 积重而返

今天又思考了一下基于《当我们在做股债平衡时,我们赚的是什么钱》一文的讨论中,您提到的九债一购和股债轮动的关系问题,感觉两者的内涵的确都是自建期权。但实质是很不一样的。其中涉及这几个问题:其实我觉得这两个是一样的,关键在于调仓。你不能股债平衡按时动态平衡,然后九债一购就要一屁股坐到底。如果两个并行运行,其实效果就是一样的:讲到底就是维持beta或者说delta不变。

(1)两者的参数结构不同

九债一购是一种资产配置方法,但这个方法里面有两个重要的要素就是:

1》行权价如何确定,即:我的购是用 IO-2304-C-4000 还是 IO-2304-C-4200 ?

这个选择题的实...

股债平衡,通过定期调整权益端仓位,保持delta不变,这个容易理解。同时你九债一购的购也要定期调整啊。如果指数涨了,那么你的delta要变大,这里等同于股债平衡中的股涨了,既然股涨了要减仓,那购涨了也要换成初始delta的购才行,也就是移仓。如果指数跌了,同理。所以你在(1)和(2)中才会觉得他们各种不一样的根本原因在于股债平衡做了高抛低吸(定期调仓),你九债一购却在追涨杀跌了(不动)。

至于你说的(1)中的行权价问题,其实不用管行权价,你只需要盯住delta就好。这样想的假设是我们标的是内生伴随波动长期生长的,那么行权价无非是theta流逝和gamma之间的桥梁。但如果我们标的是单票脉冲式(比如炒热点这种),那就要考虑行权价的价值问题了。

至于(2)的矛盾主要是还是我之前提到的九债一购是否要参与动态平衡delta。

最后我来讲讲我的的困惑。股债平衡的收益来源是标的的内生生长+波动,这个波动要通过动态平衡下高抛低吸权益仓位来实现。但是如果股债平衡是加了杠杆后,比如说维持动态杠杆率1.5倍,那么股债平衡就会从高抛低吸,变成追涨杀跌。那么这个“波动”似乎就从良药变成了毒药。波动越大,我买高卖低的幅度就越大。所以加了杠杆后的股债平衡似乎波动率多方,转变为了波动率的空方?感觉有点不思议,从期权买方,转变到了期权卖方了。有点像从买购,变成卖沽?

Ujg68gy - 慢慢来,都会涨

赞同来自: 泛舟Rain

今天又思考了一下基于《当我们在做股债平衡时,我们赚的是什么钱》一文的讨论中,您提到的九债一购和股债轮动的关系问题,感觉两者的内涵的确都是自建期权。但实质是很不一样的。其中涉及这几个问题:(1)两者的参数结构不同九债一购是一种资产配置方法,但这个方法里面有两个重要的要素就是:1》行权价如何确定,即:我的购是用 IO-2304-C-4000 还是 IO-2304-C-4200 ?这个选择题的实质是:...我来班门弄斧一点儿,就说一下股债动态平衡吧。股债动态平衡本质是一个不断高抛低吸累加的过程,只不过有些低吸暂时没法高抛出去。它的收益=(高抛次数-未实现高抛的低吸次数)*每次收益。波动越多,它的高抛低吸次数也越多,收益也越多。楼主的股债动态平衡图表似乎只考虑了上升趋势,而且忽略了上升趋势中的许多小波动(这些小波动是可以动态平衡产生收益的)。里面谬误多多,望见谅!

赞同来自: Jifandailu 、wjeep 、dingo49 、至味清欢 、巴兰 、 、 、更多 »

股债平衡其实类似于九债一购,一个定期调整股的仓位,一个定期调整delta暴露(刷gamma超额源头就是波动大了才能扛住theta的流逝。这个theta印射到股债中就是永远买债的那部分机会成本),本质都是在定期调整总资产的beta。今天又思考了一下基于《当我们在做股债平衡时,我们赚的是什么钱》一文的讨论中,您提到的九债一购和股债轮动的关系问题,感觉两者的内涵的确都是自建期权。但实质是很不一样的。其中涉及这几个问题:

因此,从期权角度思考,要想赚钱那么必须是内生成长(中上级别的标的和策略,内生成长必然是波动且均值回归的)+波动大。

(1)两者的参数结构不同

九债一购是一种资产配置方法,但这个方法里面有两个重要的要素就是:

1》行权价如何确定,即:我的购是用 IO-2304-C-4000 还是 IO-2304-C-4200 ?

这个选择题的实质是:我觉得4000点是股价的价值位还是4200是价值位的问题。(这个影响我们的收益)

2》假设我确认了4000点是价值位,这里还涉及:我的购是用 IO-2304-C-4000展期滚到6月还是直接用 IO-2306-C-4000?

这个选择题的实质是:我觉得牛市启动后该兑现离场的大致时点是4月还是6月?(再具体一点,我们通过2304到2305到2306的欧式期权滚动,自己搭建了一个百慕大期权。使得我们可以在4月上涨,6月回落的奇异股价结构情况下赚到收益。而为了获得这个权利,我们额外支付了临近到期而加速摊销的时间价值成本)

而股债轮动模型只涉及了第一个问题,即这个模型只需要考虑价值位是多少,但不涉及兑现时点。(也就是说股债轮动其实是美式期权,价值更高,因为可以随时兑现)

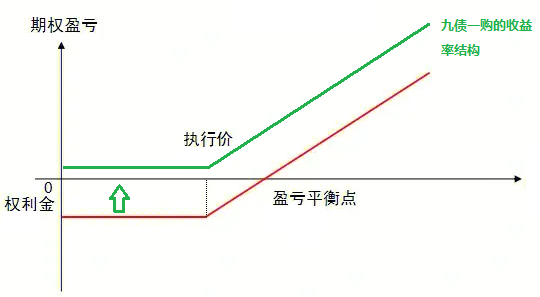

(2)两者的收益结构完全不同

九债一购可以理解为自建的可转债,当购处于虚值的时候,下行风险被利率cover,所以下行波动很小。但股市上涨,购开始处于实值状态的时候,上行风险是随着delta的增加而增加的。换句话说:

九债一购的收益特征是:涨得高时像股票,跌得多时像债券。

但股债平衡恰恰相反。在股票高位,再平衡策略会由于股票价值偏离了合理价值而将其定价为过于高估而低配。反而在股价很低的时候,再平衡策略会在低位(甚至是下跌时)加仓。

这使得

股债平衡的收益特征是:涨的高时像债券,跌得多时像股票。

(3)进一步的思考

至于这两个不同策略收益结构模式实际上内嵌的期权模式是什么?

我还没想得太明白,“九债一购”的实质是买了一个看涨期权+债券是没有问题的。

股债平衡从收益率结构上来看,似乎是一个多期权累加的形态。见下图:

那么,从逻辑上来说:

1.九债一购更接近与一个纯粹赌波动率的模型,它的超额收益来自于实际波动率和期权波动率定价的区别。

2.股债平衡是一个赌收益率兑现概率的模型,它的超额收益来自于绿线在0轴下方的概率小于绿线在0轴上方的概率。

或者,换一个更简单的说法:

1》九债一购是基于绝对价值(货币价值、名义价值)的基础作为行权价的期权模型。

2》股债平衡是基于核心价值(真实价值、绝对价值)作为行权价的期权模型。

但这里股债平衡的具体期权构建模型我还是没有完全想明白,最大的问题在于:股债平衡的形状看上去像是一个“卖看涨期权”的收益结构。那么理论上其收益应与波动率负相关,但蒙特卡洛模拟的结果却是和波动率正相关。这点我目前百思不得其解。

也希望其他感兴趣的朋友、各位大佬 及好友 @账户已注销 @ylxwyj 可以提点一二。

dhhlys - 积重而返

赞同来自: Branes 、Ake90 、skyblue777 、gaokui16816888 、朝阳南街 、 、 、 、更多 »

当我们在做股债平衡时,我们赚的是什么钱股债平衡,在A股历史上一直是一个有效而能创造超额收益的策略。它为什么在中国的确有超额收益?这个问题值得研究。下面,我将用极简化的数学模型来证明其收益的本质来源并探讨其原理。这里先给结论:(1)股债平衡创造的超额收益本质来源于波动率,基础资产相对于其核心价值越高的偏离波动率带来越高的超额收益(翻译成人话:波动越大,股债再平衡越有价值)(2)但这里有一个前提:需...股债平衡其实类似于九债一购,一个定期调整股的仓位,一个定期调整delta暴露(刷gamma超额源头就是波动大了才能扛住theta的流逝。这个theta印射到股债中就是永远买债的那部分机会成本),本质都是在定期调整总资产的beta。

因此,从期权角度思考,要想赚钱那么必须是内生成长(中上级别的标的和策略,内生成长必然是波动且均值回归的)+波动大。

赞同来自: 三两句话 、skyblue777

原来账户保证金是公开数据,现在没有了。

融资融券是存在节假日资金潮汐流问题。

不光有节日现象,还有周现象。

周五融资减少,周一融资增加。

周资金潮汐流要比节日资金潮汐流小。

其它类型资金是否存在资金潮汐流问题,没有数据支撑验证。

可以把股票分为两类,融资融券标的物和非融资融券标的物。

统计工作量会比较大。

赞同来自: zhuqi123456 、录思集8 、zsp950 、朝阳南街 、arking83 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我昨天刚换了一台台式机,NVIDIA RTX4070Ti的显卡,HP暗影精灵9Plus。全机落地价只有14000。我个人感觉性价比很高,用今年的7000元买到了去年28000元基本同性能的显卡(4070Ti vs 3090Ti),也算是算力的时间套利了。

特来告知一下

甘泉 - 量化分析,中庸配置,本金安全,满意回报。

赞同来自: dingo49 、FaithZhang

当我们在做股债平衡时,我们赚的是什么钱股债平衡,在A股历史上一直是一个有效而能创造超额收益的策略。它为什么在中国的确有超额收益?这个问题值得研究。下面,我将用极简化的数学模型来证明其收益的本质来源并探讨其原理。这里先给结论:(1)股债平衡创造的超额收益本质来源于波动率,基础资产相对于其核心价值越高的偏离波动率带来越高的超额收益(翻译成人话:波动越大,股债再平衡越有价值)(2)但这里有一个前提:需...看完对股债平衡的认知更进一步,打破了股债平衡可以收获波动收益的刻板印象。理论是完美的,现实是残酷的,高频价格回归价值是关键,如果遇上长期不回归,投资者也是要经受考验的,市场上没有免费的。超额能有多少比较关键,好和其它策略有个对比,文中似乎未演示。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: zhuqi123456 、wjeep 、邹大仙女 、好奇心135 、sdu2011 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

当我们在做股债平衡时,我们赚的是什么钱挺有意思的讨论,从本质上说,再平衡赚的是波动率的钱,这点没有问题。但是,除了"股市的向上趋势+相对短期的周期性波动"以外,债券市场的超长期趋势性走势,也是不可忽视的;而这个恰恰上市前面的模型中没有涉及的,也是绝大多数国内投资者未曾经历过的。原因有两点:

股债平衡,在A股历史上一直是一个有效而能创造超额收益的策略。它为什么在中国的确有超额

1、债券的单边趋势性可能延续20-30年,远远长于股票市场的单边向下(可能只有日本股市那种1989-2011年可比)

2、无论是风险平价还是9债1购,本质上都是放大债券的风险敞口,从而使得投资组合中债券和股权的风险敞口基本相当;而在传统的60/40组合中,一般认为债券的风险敞口只有10%,而股票的风险敞口为90% —— 所以,在这些组合里面,债券市场走势的重要性被显著提高了,因此必须要考虑到这方面的影响。

接下来,我补充两种情况,在历史上也发生过的 —— 在这两种情况发生的时候,美国风险均配组合是长期跑输60/40的,在这两个阶段长期持仓(毕竟都是10年以上的行情),9债1购的投资者会非常痛苦、估计绝大多数坚持不下去。

1、股市单边极其强劲上涨的时候(1920-1930),期间回调很少、甚至是根本没有较大幅度的回调

2、债券利率的长期单边上涨的时候(1950-1975)—— 而美国正在或将来,可能还会经历这样一个过程

事实上,桥水也做过类似的回测分析,并得出了类似的结论;但限于相关协议,我并不能把他们的图表分享上来。

综上,现实远比模型要复杂,从极长期(90年,1910-2010)的角度看,无论是风险均配还是60/40的年化投资收益差别都不大(美国市场的年化收益率都是8.8%左右,很吉利的数字,哈哈);但是在长期(10年左右)它们的年化收益可能迥异。所以,对于个人投资者来说,选择哪种随缘 —— 前提是能够保持好心态、能够拿得住。

再说回到国内市场,从上世纪90年代的金融投资市场开放以来,本质上还未出现过像美国市场那样的长期单边行情(特别是利率的10-20年的上涨),并且新兴市场的资产价格波动较大,所以自然看起来再平衡的收益非常突出 —— 但这种实际上是特例。随着中国的经济体量越来越大,短期的波动会变小、长期的波动会变大。关于这个情况的解释,我在以前的帖子《《模型思维》导读和有趣的社会现象解释》里面解释过来,本质上和大企业类似。具体如下:

$5、《反脆弱》的理论依据:为什么大企业多,反而行业会脆弱?

【六 幂律分布】:企业规模符合幂律分布;当企业规模差异越大,则幂律分布的方差也越大,行业波动也自然会变大。换言之,当行业集中度提高,互联网FANNG等企业占据越来越大的市值,QQQ出现超出人们之前预期的波动是很自然的事情(这里面应有赚钱的机会)

$

最后说一个,CFA年度获奖论文(具体哪年记不清了,大致是2014-2016年)的结论:再平衡大约可以给投资组合提供年化1%的超额收益,且这个收益与再平衡的频率关系不大,无论是年度再平衡、还是季度、月度再平衡。

赞同来自: 邹大仙女 、朝阳南街 、xineric 、起名不难 、青火 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

股债平衡,在A股历史上一直是一个有效而能创造超额收益的策略。它为什么在中国的确有超额收益?这个问题值得研究。

下面,我将用极简化的数学模型来证明其收益的本质来源并探讨其原理。

这里先给结论:

(1)股债平衡创造的超额收益本质来源于波动率,基础资产相对于其核心价值越高的偏离波动率带来越高的超额收益(翻译成人话:波动越大,股债再平衡越有价值)

(2)但这里有一个前提:需要一个向价值中枢的回归项保证偏离会在有限时间内回归(翻译成人话:上面的波动不能是完全随机的,而是要围绕价值中枢进行的随机波动)

第一步:设定极简的假设:

股市假设:

每期1%的趋势项(可以理解为股票来自于ROE的收益)

中国每期4%的随机波动项(中国的股市PE波动率大,估值波动大于盈利波动)

美国每期0.5%的随机波动项(美国的股市PE波动小)

债市假设:

波动项0,趋势项0.3%(假设债市没有市场波动,每期0.3%的票息收益)

这里每期在现实中可以大致理解为每个月。

同时,设定股债平衡的参数(数值比例代表股票价格/股票价值的比值,即估值是高估还是低估):

然后我们就可以在excel中用随机数发生器进行现实模拟了(随机数-波动随机游走模型):

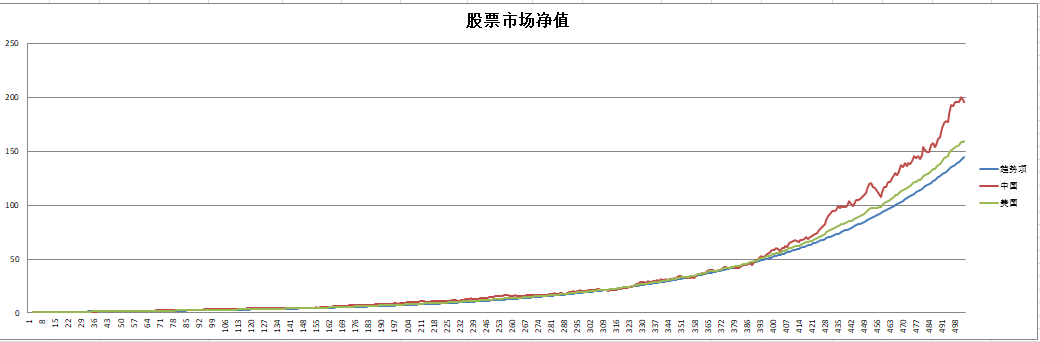

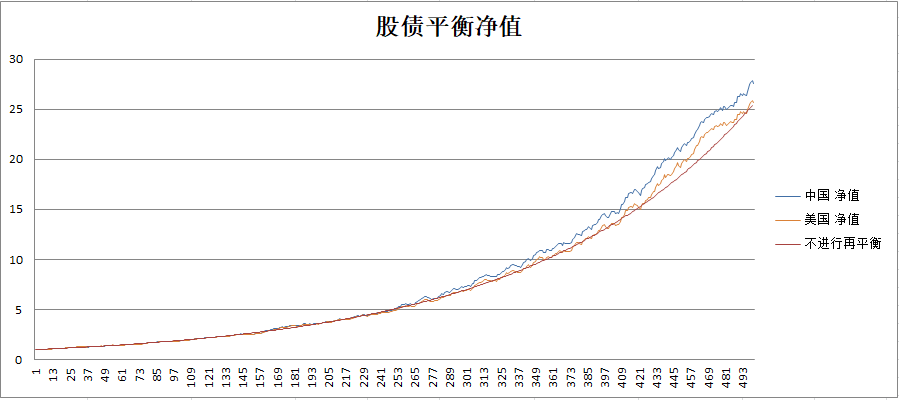

然后我们发现,结果非常随机,以某次实验为例:

这次实验中,股市是中国赢美国,且中国赢趋势项(趋势项就是ROE的累积曲线)。但股债平衡是美国和趋势项(趋势项是永远50% 50%且仅考虑票息和ROE,不考虑波动)大致相当。但股市跑赢的中国反而落后。

第一次实验的结果令我非常意外,检查了一遍,发现逻辑和公式都没有问题。但问题出在,波动项是随机游走变量,他们虽然建立在ROE的基础上,但并没有人规定一定要(哪怕是逐渐)回归到ROE累计曲线(价值)上。

因此,虽然中国股市是跑赢的,但跑赢后我们的股债策略一直认为高估了,在空仓,而股市还在持续上涨(因为没有回归机制约束,贵了可以更贵),所以股债平衡策略反而跑输。

这给了我第一个启发:虽然价值是资产价格的核心,但如果没有价格与价值的套利机制以保证价格围绕价值波动,那么股债平衡策略是没有超额收益的。

因此第二次实验,我对随机游走函数进行了调整,增加了一个价值回归变量:即,本期股票价格距离价值(ROE累计曲线)越远,那么下一期就会有一个越大的力量将其拉回价值曲线。

当然,对于这个力量,我的参数设置是其力量相对波动而言是比较小的(模拟股市实际情况,这里模拟的相关力量主要来自于产业资本的行为,如:股利派发、股份回购、减持、IPO、定向增发等等将股市虚拟变量与现金流实体变量链接的交易)

第二次实验的结果(随机数-波动项随机游走+价值回归模型):

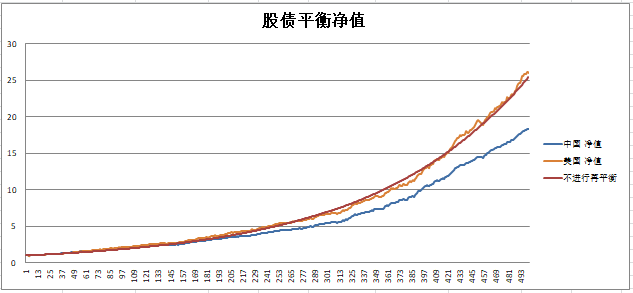

我们会发现,本次的实验,得到了和历史上股债平衡策略类似的结果。即不管股市是中国赢还是美国赢甚至都输给ROE累计曲线,但股债平衡曲线永远符合以下规律即:

中国净值>美国净值>不进行再平衡净值(50:50策略)

这说明,在价格会回归到价值的前提下,做股债平衡的确会创造超额收益(中美股市再平衡都>不进行再平衡),而且超额收益的大小取决于股市的波动率(中国再平衡>美国再平衡)

现在,我们已经得出了结论,但依然非常有必要回顾及推导一下原因以及两个重要问题:

(1)为什么如果不回归价值,股债平衡策略就会失效?

(2)为什么波动率越大超额收益越高?

下面,我们一个一个解决:

(一)问题一:为什么如果不回归价值,股债平衡策略就会失效?

第一个问题的答案还是比较显而易见的,当股市超过价值很多的时候,股债平衡的操作是卖出股票买入债券,如果你试图通过这个方法获得超额收益,那么这个行为的内在逻辑就是“我认为未来债券的收益>股票的收益”(这里不考虑降低波动率带来的低回撤好处,只考虑收益率本身)。为什么会认为债券收益>股票收益?因为股票价格超越了其价值,未来预期收益下降。

所以一旦不回归价值,那么这个逻辑链就被打破了。

回过头从长期来看,大概率的确是会回归价值的,但短期,不回归价值的可能性存在,而且可以持续不短的时间。2008年、2015年等,不是受基本面而是受流动性驱动的股市波动环境下,这样的失效会发生,甚至持续长达1年的时间。足以让那些心志不坚的人怀疑和放弃。

(二)问题二:为什么波动率越大超额收益越高?

这个也很好理解,我们试想一下,如果5050策略和股债平衡策略都遇到了极端的股价低于价值0.5的情况。

这时,5050策略还是50%的仓位,但股债平衡策略就有100%的仓位,因此其反弹更快,弹性更高。

但这时又有人要问,不对啊,他们下跌的时候也跌得比5050策略要更狠呀。反弹大是因为跌的时候加仓了,那么如果判断错误,反而应该亏得更猛。

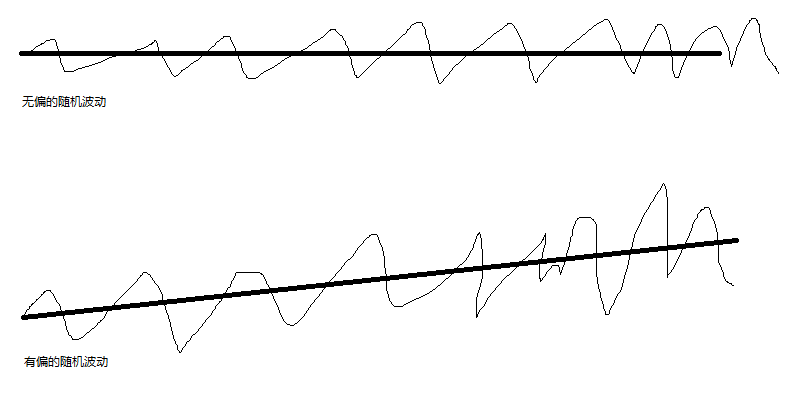

答:这句话没有问题。但这句话假定了一个事实,就是我们第一次实验的背景假设:“不论当前股价是高还是低,波动率始终是均匀随机的。”

但事实上,我们第二次实验对下一次股价的波动方向进行了有偏的修正。即我们进行了一个不同的假设“股价偏离价值越远,其运动方向,虽然依然保持随机,但会向着价值的方向做一个有偏的运动”。

这样的有偏是相对均匀的,但在不同的仓位系数下被弹性放大了,因此就导致了波动率越大超额收益越大的结果。

点到为止,看懂的看不懂的都欢迎讨论。思想实验的excel文档见附件。

赞同来自: 肥壮啃苹果 、苏娴生 、Jifandailu 、zsp950 、佛系投资 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

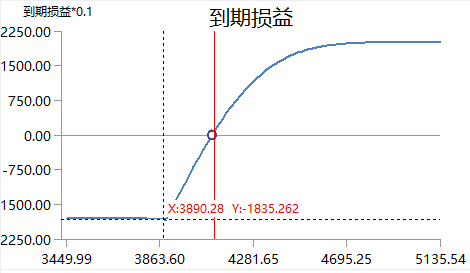

正邦股份是猪养殖的一支明星股,猪周期是中国经济中最重要的周期。目前,猪周期已经下行至接近尾部,反转在即,但作为行业大玩家的正邦股份也由于长达一年多的净现金流亏损,处在了生死存亡的边际。

观察正邦与同行业企业之间的生猪出栏重量,可以发现正邦已经开始疯狂回收现金流。包括正邦改变可转债资金用途等等措施,都无不显示了这个企业非常缺现金。

本周,虽然市场早有预期,但正邦正式出现了商票违约的情况。这对正邦转债的价格产生了新的定价冲击。根据可转债定价公式,可转债价格=信用债价格+看涨期权价格。目前正邦转债的价格已经接近债底定价,但由于刚做了下修,因此其看涨期权价值依然存在。

现在的问题是:一支技术性违约的信用债(正邦转债)应该怎么定价?

理论上,应该按照违约债定价,那么如果参照过往有违约预期的鸿达、亚药、本钢,即使考虑近年可转债转股溢价率中枢的整体抬升,正邦转债也应该至少下破至100元以下。

但由于:

1.最近刚下修,转股溢价率不高(看涨期权有一定价值)

2. 猪周期可能反转在即(我个人的判断就在6-9个月内出现反转)

3. 可转债只要挺过最近的回售,那么就可以补充流动性,可以帮助公司续命

所以市场对正邦转债的定价目前还是在100元以上。

现在问题来了,正邦转债是否有投资价值?应该怎么定义正邦转债的风险和收益?

昨天,我提出了一个观点:

目前的正邦转债的问题是,如果一直在100元以上,其实风险还好,猪周期再起来一波还是有希望反转的。但要是跌破100元,叠加上回售带来的现金流缺口,那么风险会自我滚动式地加强,直至有人拯救或被干翻。(越跌风险反而越大)

用一个集思录的人可以理解的案例类比就是集思录上几大惨案之一的“英力特要约套利案”,英力特是用要约价保底的,所以只要要约成立这个假设存在,那么股价就不应低于要约价。但事实是英力特的股价较大幅度跌破了要约底价,那么这个价格也传达了一个信号就是“要约底成立的概率不再是100%”,因此股价自己证明了自己定价了“要约有黄掉的风险”。当这点被越来越多的认知时,价格会由于套利投资者“要约价不会破”的认知被打破而卖出的行为而下跌,而下跌本身又会进一步强化“要约有黄掉的风险”的认知,因而形成一个下跌螺旋。英力特就是这样一个典型的自我滚动的风险加强的案例。

在这里,正邦转债面临的情况在数学模型上是类似的(当然基本面结构上差别很大),大家只需要用正邦的“预期债底”去替换英力特的要约价就行了。

所以,正邦这把直接黄掉的概率大不大?其实不大。它的收益结构是但如果黄了一个大幅的向下(突然pricing in违约风险)亏钱和如果没黄,平缓的上升赚钱(情绪恢复时债价的恢复)。这样,我们就刻画出了这笔短期套利投资的收益率的形状。

(当然,这里忽略了行业基本面,如果看长期,后面猪价如果大涨,那么债价平缓的上升后会有转股溢价率收敛后由股价驱动的大幅上升,类似21年的鸿达转债。但这引入了行业基本面的新变量,会使得模型太过复杂,就不展开了)

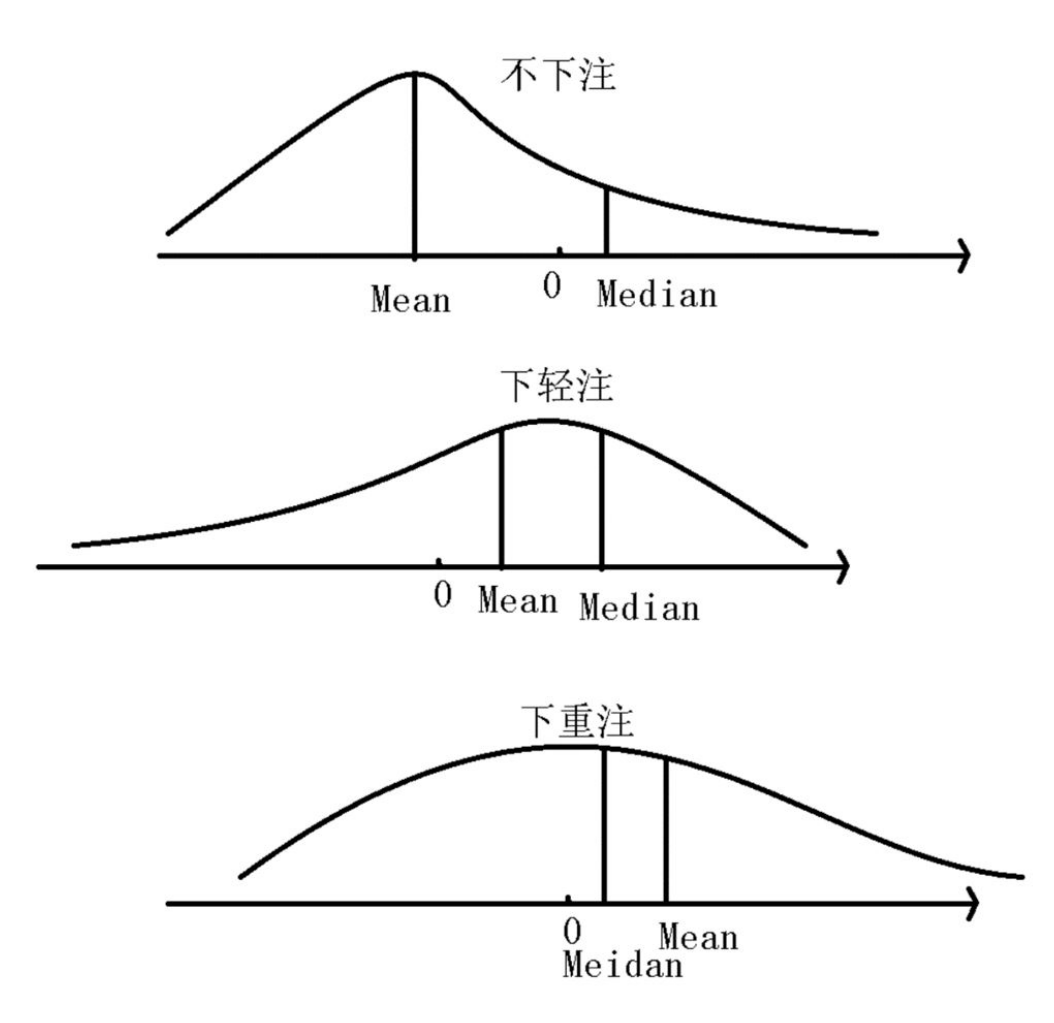

之前在本帖中提到过,针对不同的收益率形状,我们的下注应该不同。这里再上个图帮助大家回忆一下:

那么这里的正邦转债,可以看出,大致是落在下轻注和不下注的收益率结构范围。

赞同来自: ZENCY 、好奇心135 、miniming 、nevermind2019 、jonathanzn 、 、 、 、 、 、 、 、 、更多 »

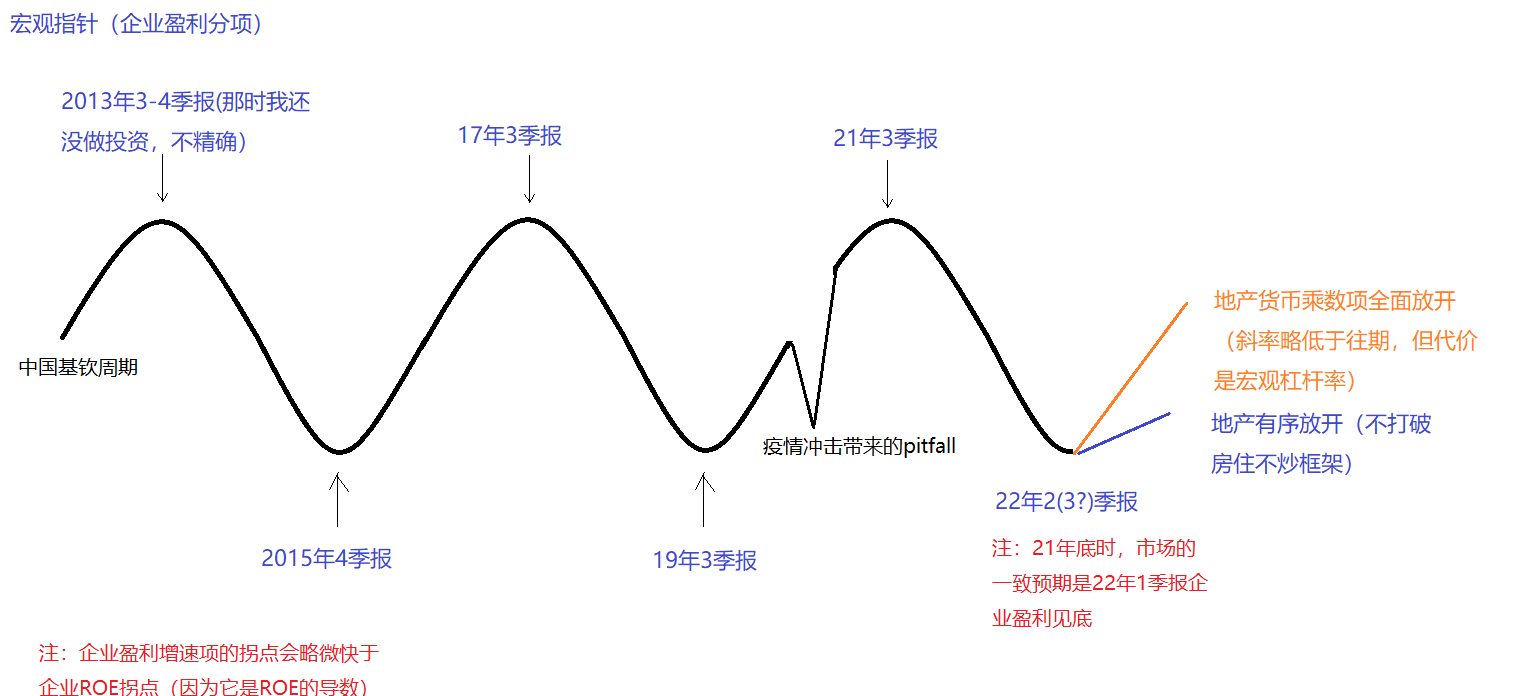

我在21年2月首次提出“宏观指针”的概念,其本质就是企业资产价值基于宏观代理变量进行统计后的变量方向与幅度估计。今天简单来说说宏观指针的构建。

说白了一分不值,就是基于DDM(DCF)模型的框架。根据简化DCF模型,企业价值(Enterprice Value,后"EV")=FCF*(1+g)/(r-g)

总共三个主要变量,其中FCF是企业自由现金流,g是自由现金流增速(一般用归母净利润增速代替),r是贴现率。

由于我们相比起企业估值更关心企业估值的变化率(因为企业估值的变化率约等于股票收益率),所以考虑到FCF是balance数据(常量,相对于流量PL数据而言),那么实际上真正影响企业价值变化的数据就只有两个:

1.Delta g=g1-g2

2.Delta r =r1-r2

所以从数学上,我们要是能预知未来的企业盈利增速和贴现率水平就可以进行长周期下的股票(大类资产)择时。而宏观指针就是上述两个项目影响的合计。自然,我们也可以反过来推理出宏观指针可以拆分出至少两个分项:

1.宏观指针企业盈利增速变化分项(这是二阶导,企业盈利=》企业盈利增速=》企业盈利增速的变化率)

2.宏观指针企业贴现率变化分项(这是一阶导,贴现率=》贴现率的变化率)

一、企业盈利增速变化(Delta g)分项

对于,企业盈利变化分项,我的主线定义法是中国的基钦周期,并根据当前政策、宏观冲击对其进行幅度的调整。

仅考虑基钦周期维度的宏观盈利增速变化指针,以及目前我对未来半年的预测大致如下:

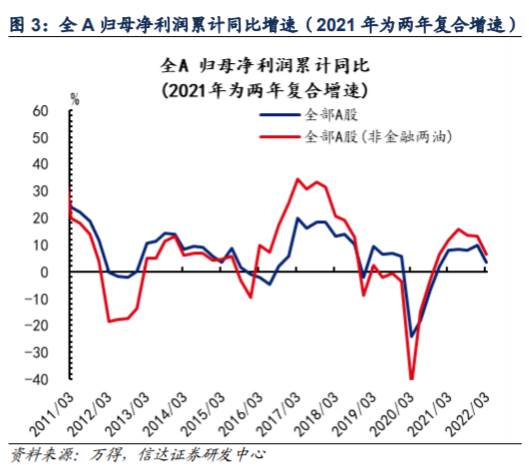

但这需要经过政策和货币环境的调整,调整后的实际数据(实际数据用于验证,因为实际数据是股价的滞后指标)如下:

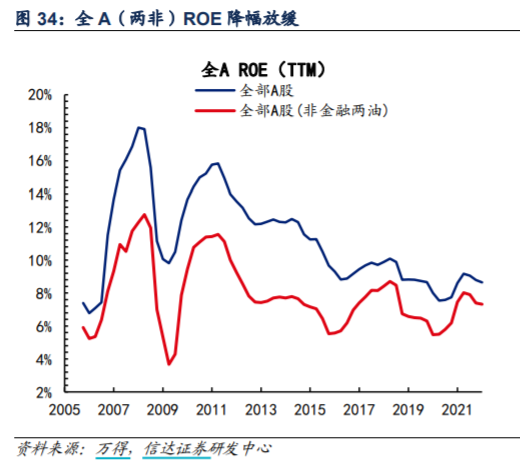

而ROE作为最晚的数据(g是roe的一阶导数),是用来判断企业盈利中枢位置的:

同时ROE(一说ROA)是宏观利率的上限,这很好理解。但注意这里的利率指的是经过信用风险调整后的利率而非国债利率。

滞后指标只能用来验证,但投资需要向前看,有没有比较好的企业经济活动领先指标呢?有的。我这里推荐两个最有代表性的领先指标(傻瓜指标):

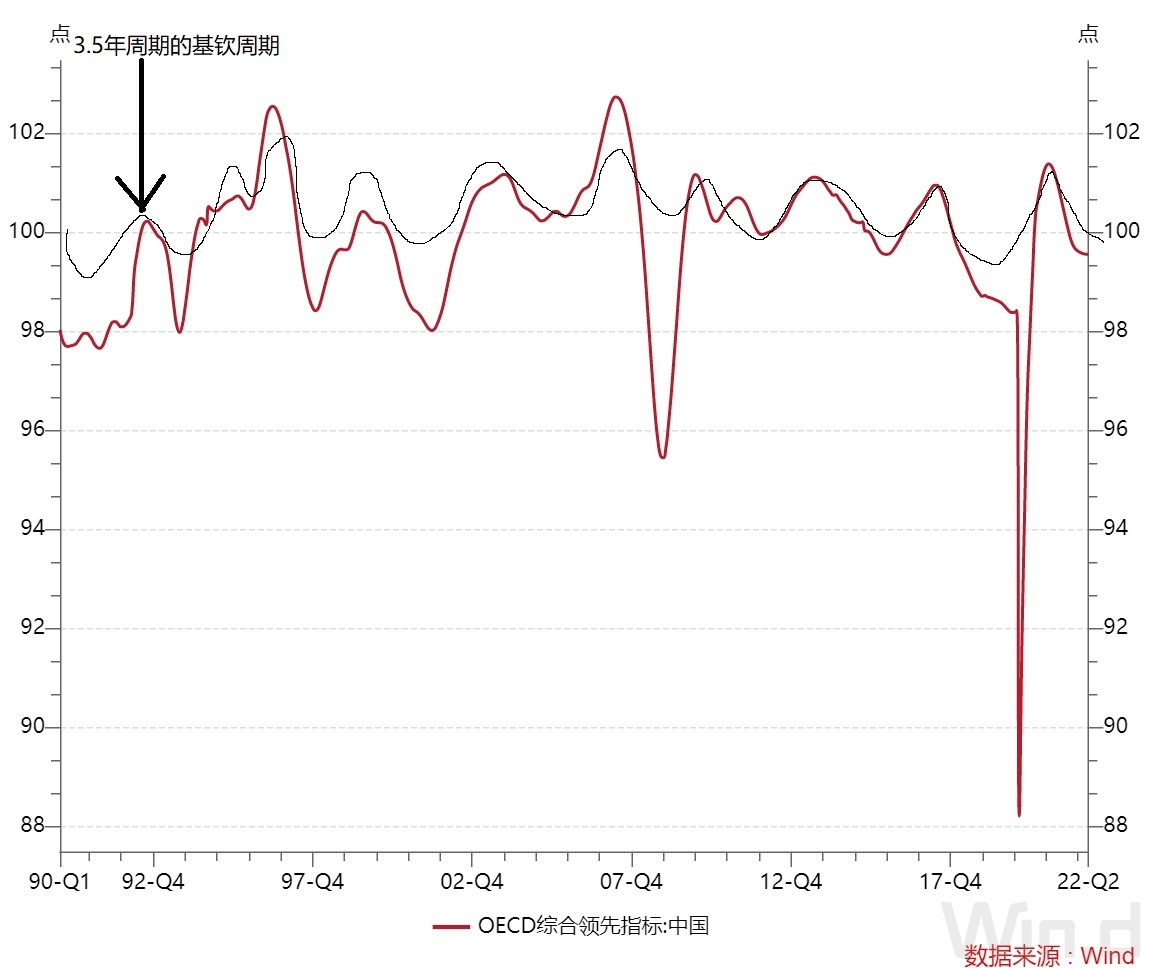

(1)OECD综合领先指标(中国)

这是经济合作与发展组织(OECD)编制的指标,全球主要经济体都有对应指标。这个指标领先实体经济大约6个月,可用于判断宏观经济的走向

(2)中国PMI-全球主要经济体PMI

这个指标更多用于判断中国和海外经济体之间的经济强弱关系,可用于判断周期位置、周期拐点、汇率风险等。由于PMI本身就是领先指标,因此这个领先指标的差分项有时可以更领先预示一些信息。

OECD综合领先指标和基钦周期图标结合使用风味更佳:

其他诸如发电量、工业增加值、挖机开工率、固定资产投资(开工、竣工)增速等都是同步指标,可用于跟踪进度和状态。

未完待续...

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 三星 、Jifandailu 、UniqueLy 、遥远的北极星 、homanking 、 、 、 、 、 、 、 、 、更多 »

上面讲的更多是如何跟踪数据以及如何根据产业供需、国家政策作出通胀预期及大类资产的配置应对,属于操作实践。下面讲讲我对通胀这个问题的理解以及滞涨产生的原因的理解,属于思想框架。我还在刷你的帖子。正好看到这里,结合之前看过的 《冯柳文章全集》 ,有些感触并记录如下:

从通胀、滞涨和科技创新入手,我们可以看到:行业龙头的全生命周期

1、通胀(供不应求):解决方案 —— 加大产出- 需求型通胀:持续时间取决于 需求传递速度和产能建设周期

- 优势企业(龙头的产生):融资能力强(股权的PE高、债权的利率低)、相对扩张成本低,能够快速扩张产能的企业

- 冯柳说过:"低成本快速扩张企业中的资本需求型企业:行业景气之时,像金融、连锁商业类的企业";具体举例,国内的银行业(增发新股、扩张规模,但期间ROE没有下降,最终效果是业绩快速增长、PE估值反而下降)

2、滞涨(供大于求):解决方案 —— 减少商品产出

- 供给型通胀:持续时间取决于 上游供给收缩的持续程度和中游现金流量表的强韧程度

- 优势企业(龙头的强化):融资能力强、相对生产成本低,能够存活到最后的企业

3、不管是通胀还是滞涨,最终都利好龙头企业

- 融资能力强(股权的PE高、债权的利率低)—— 市场给予行业龙头的优待

- 相对成本低:行业龙头的规模效应,自然现金流更强韧

- 冯柳说:"低集中度,使得任何因素(无论好坏)都有可能演变为优势企业的利好"

4、科技创新(旧龙头的毁灭、新龙头的诞生)

- 总体的通缩 & 产品供应商之间的利益再分配

- 如何判断颠覆性?冯柳说:"主要看,其对旧模式的杀伤速度以及其自身是否有足够的经济效益...... 新模式的大部分参与者都能迅速崛起,以不可阻挡之力快速终结旧模式;即便是经营不当成本控制不力的企业在旧模式被终结前都可以有较轻松的发展期"。具体举例,汽车取代马车。

- 结果:新来者吃行业旧龙头的“绝户饭”;打破垄断、行业集中度重新降低;重新等待新龙头的产生(屠龙少年终成巨龙......)

5、小结:行业龙头的全生命周期

- 前期:享受行业成长、快速低成本扩张

- 中期:忍受行业周期(无论经济、政策还是行业自身的原因)、提升市场份额

- 晚期(因为无药可医):破而后立的成本高、无法自我革命,应对迟缓、被新龙头(模式)取代

最后提一句,什么行业的科技创新最慢呢?貌似只有终端消费的吃吃喝喝(烟酒、牛奶、巧克力、糖果),而玩玩乐乐(赌场、游戏、电影、奢侈品等)都算不上。

嘿嘿嘿,知道我在吐槽谁吧?

非抬杆,不过我很想知道黄金能怎么强制征收,难道zf会派人挨家挨户、翻箱倒柜?至于韩国98年的黄金捐献也是出于自愿的吧不用挨家挨户搜,直接在菜市口崩他几个期限到了还没上交黄金的,再把期限定在下周二前,我看你有没那个胆儿不上交。

甘泉 - 量化分析,中庸配置,本金安全,满意回报。

哈,你别说,这个事情我还真琢磨过。以2015年的委内瑞拉和苏联解体前后的俄罗斯为例,最好的办法是持有首都核心区的房子——如果是大量贷款当地货币买的,没准你还能赚一笔。Thank you for the response.感觉是个艰难模式,核心位置房产别说是困难时期投资啦,和平时期也不是每个人可以拥有的。到时填饱肚子才是首要任务,还投资那是真的有钱。想不到股票还没有现金保值,本来以为股票代表的是资产,本币贬值,股票对应的本币标价自动上涨呢。

另外,提醒一句,个人不要大量购买黄金、实物黄金也不行;因为在国家处于战争或者动荡的时候,个人的黄金被强制征收或“鼓励捐献”的情况并不罕见,例如,美国、韩国等等都出现过。

2015年的委内瑞拉,按美元计价,房产大概贬值了50%,股票大...

ylxwyj

- 承认未知 & 用数据说话

赞同来自: hnhaiou 、Ake90 、大牌886 、丢失的十年 、foxbat981 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

咨询个歪楼的问题:像俄罗斯的投资者,指数一天都能触及50%的跌幅,什么资产才能保值?哈,你别说,这个事情我还真琢磨过。以2015年的委内瑞拉和苏联解体前后的俄罗斯为例,最好的办法是持有首都核心区的房子——如果是大量贷款当地货币买的,没准你还能赚一笔。

另外,提醒一句,个人不要大量购买黄金、实物黄金也不行;因为在国家处于战争或者动荡的时候,个人的黄金被强制征收或“鼓励捐献”的情况并不罕见,例如,美国、韩国等等都出现过。

- 2015年的委内瑞拉,按美元计价,房产大概贬值了50%,股票大概贬值了80%,当年的通胀率好像是180%+,超市都买不到手纸,当地货币基本上直接变废纸。

- 苏联解体之后,莫斯科核心地段的房价在几年后还能卖到大约4000美元/平米;而卢布在几年中经历3次换币之后,则贬值到14000分之一(而且还是限量兑换的)。

卢布的贬值记录,各家不一,我贴两种:

第一种说法:

1989年,官价为1:1.6的卢布与美元的比价,在黑市上为1:0.20 一0.250

俄联邦政府在推行货币改革过程中,曾进行了三次换币。

○ 第一次发生于1993年6月24日,俄罗斯中央银行宣布,1992年前发行的货币全部停止流通。俄罗斯公民或持有俄罗斯居留证者在8月7日之前到银行兑换新币,但每人兑换的数额不得超过35000卢布约合35美元。

○ 第二次换币发生于1996年1月1 日,这次将外汇汇率定位于1美元=6卢布。

○ 第三次换币发生于1998年,将所有原卢布的面额都变成原来的千分之一。

最终,卢布汇率实际累计贬值为14000分之一。

第二种说法:

考虑到苏联禁止货币的自由兑换,而其经济质量、经济体制、政治体制又与其汇率不相符合,故而形成了官方汇率与黑市交易并重的局面。

官方汇率:

1985 年 3 月 11 日戈尔巴乔夫上台,1 美元换大约 1 卢布

1991 年,货币自由化改革 + 819 事件苏联解体,1 美元换大约 2 卢布

黑市汇率:

1987 年:1 美元换 15 卢布

1991 年:苏联解体,1 美元换 66 卢布

1993年 8 月 7 日,苏联卢布纸币走入历史。

1994 年 11 月 25 日:1 美元约官方兑换 3235 俄罗斯卢布

1998年 1 月 1 日:俄罗斯货币改革,1 新卢布兑换 1000 旧卢布,1 美元兑换约 30 新卢布。

赞同来自: J强青铜 、tangyin88 、流沙少帅 、将臣 、yongwc 、 、 、 、 、 、 、 、 、 、 、更多 »

每个字都认识,但不知道理解的对不对。以往都是需求端出现问题,货币政策简单的操作就是热了加息冷了降息,可基本解决问题;现在是供给出了问题,因为供给减小,导致暂时需求超过了供给,通货膨胀上涨(还有货币增加)。如果加息,对供给会进一步打击,收入跟着减少,需求随之下降,在供给不足的背景下,加息会不会让通胀下降不好说。出现一种以前很少见的现象,公司和员工收入少了可是物价却是涨的。怎么感觉进入向下的正反馈?是的,这就是滞涨。滞涨之所以少见是因为人类的生产力长期来看是向上的,而生产力的扩张带来通货紧缩。纸币的创造本是天才之举,使得货币量不是一个受金银开采量影响的变量(纸币发明前普遍通缩),而使得货币量可以和生产力可以匹配扩张。

因此,最合乎逻辑的方法是在生产力扩张时释放货币,而在生产力收缩时收拢货币,这样货币价值与商品的真实价值会基本保持稳定兑换比例。但这种操作会推波助澜,扩大波动,因为名义价格会影响预期(人们是盯着名义价格的)。

因此凯恩斯主义思路下实际的操作是在生产力扩张时收缩货币,在生产力收缩时扩张货币。这可以导致名义价值的稳定。但这隐含了一个前提,就是生产力会恢复原来的水平或更高。否则就是欠账。

短期欠账可以不还,长期欠账会以通货膨胀的方式向所有货币持有人收取。因为生产力总是那么多,而货币数量变化了。

甘泉 - 量化分析,中庸配置,本金安全,满意回报。

赞同来自: 青火

目前已经是低谷了,只不过由于经济驱动要素的变化,周期本身的驱动改变了,所以可能等不到类似2020、2016、2013年的全面反弹了,因为原本的产业周期(达里奥的话叫,范式)可能已经接近尾声,从郭树清近年历次发言可见端倪。本质上是经济的动能是否依然以银行为信用中介以信贷为核心驱动的抵押物(地产、基建)经济为主要增长点的问题。而周期是否不再,这点可以看中国M1的走势见底后是底部震荡还是如同过往周期板反...每个字都认识,但不知道理解的对不对。以往都是需求端出现问题,货币政策简单的操作就是热了加息冷了降息,可基本解决问题;现在是供给出了问题,因为供给减小,导致暂时需求超过了供给,通货膨胀上涨(还有货币增加)。如果加息,对供给会进一步打击,收入跟着减少,需求随之下降,在供给不足的背景下,加息会不会让通胀下降不好说。出现一种以前很少见的现象,公司和员工收入少了可是物价却是涨的。怎么感觉进入向下的正反馈?

京公网安备 11010802031449号

京公网安备 11010802031449号