Edge

Edge Chrome

Chrome Firefox

Firefox什么是封闭式基金?简称:封基

封闭式基金(close-end funds)是指基金的发起人在设立基金时,限定了基金单位的发行总额,筹足总额后,基金即宣告成立,并进行封闭,在一定时期内不再接受新的投资。基金单位的流通采取在证券交易所上市的办法,投资者日后买卖基金单位,都必须通过证券经纪商在二级市场上进行竞价交易。封闭式基金的另一个特点是它有存续期限。在中国一般的封闭式基金的期限是十五年。封闭式基金到期之后,有三种处理方式:一种是清盘,即按基金净值扣除一定费用后退还给投资者;第二种是转为开放式基金,即我们常说的"封转开";第三种是延长到期期限,这种方式很少应用。

要点:封基不接受净值的申购赎回,只能二级买卖。

注意:封基是很大的一个概念,本帖仅探讨发行的传统股票型封基,不包括债券型,杠杆型等。

0

关于折价套利。

如果现在封基折价30%,比如现在净值1块,价格0.7,那么可以不可以,通过类似做多价格,做空净值的方式,锁定这30%的利润呢?

因为到期后,折价回缩小。

做多好做,直接2级市场买即可。做空,可能就要做空对应的基金的股票了,那太难了。但是不是有这种可能性呢?或者换一种方式呢?

如果现在封基折价30%,比如现在净值1块,价格0.7,那么可以不可以,通过类似做多价格,做空净值的方式,锁定这30%的利润呢?

因为到期后,折价回缩小。

做多好做,直接2级市场买即可。做空,可能就要做空对应的基金的股票了,那太难了。但是不是有这种可能性呢?或者换一种方式呢?

0

请教大神们一个关于封闭基金的问题。

我最近入手了一个封闭基金,买的时候年化折价6%左右。但买入之后一直下跌,至今跌了0.2%左右,股票软件显示如果卖出的话就是亏损0.2%。但是封闭基金不是说有折价作为安全垫吗?这里指的安全垫是怎么体现呢?

我最近入手了一个封闭基金,买的时候年化折价6%左右。但买入之后一直下跌,至今跌了0.2%左右,股票软件显示如果卖出的话就是亏损0.2%。但是封闭基金不是说有折价作为安全垫吗?这里指的安全垫是怎么体现呢?

0

150022 深万收益 现价0.748元 净值为0.973元,折价率为22%,无低折,当低于0.1元时去杠杆同涨同跌,150023深万进取当前净值为0.094元。能不能算一个高含权的封基呢?这个折价率在什么条件才能吃到呢?

0

越接近开放日,就越确定,投资者也就更接受小的折价,所以折价越来越小

可能是净值涨,价格也涨,也可能是净值跌,价格也跌,但折价是逐渐缩小的

请教封转开年份越近套利空间越小,请问是由于基金价格步子快拉近与净值的距离还是因为净值不作为下跌降低套利空间。你这话我看了两遍还不能确认自己理解了

越接近开放日,就越确定,投资者也就更接受小的折价,所以折价越来越小

可能是净值涨,价格也涨,也可能是净值跌,价格也跌,但折价是逐渐缩小的

2

比如说,某基金公司新发起了一个开放式基金,设定募集规模30亿份,1元1份面值发售,通常通过银行作为发售渠道。基金持有人开始以自己的真金白银认购新基金。30亿份额募足之后(或者虽然没有足额募集但是募集时限已过),基金公司会有一个建仓期。在这个建仓期,为了不影响运作,通常会规定3个月内不能赎回份额。建仓期结束后,随着基金所投资的股票和债券的价格波动,每份基金的净资产(也就是净值)就会随之每天波动并公布。此时,投资者可以随时按照当天的未知净值赎回自己的份额,潜在的投资者也可以按照当天的未知净值申购基金份额。整个基金的总份额盘子会不断地变化。基金无期限。这就好比一辆没有终点的公共汽车,随时有人上下车。

与之相反,封闭式基金募集成立之后,在到期日之前,其份额是不能中途赎回或者申购的。也就是说,封闭式基金的份额盘子是固定不变的。那么持有人中间要用钱了怎么办呢?解决的办法是允许封闭式基金份额在二级市场交易流转(其交易方式和规则与买卖股票一样),也就是说基金份额可以在张三李四之间流转,但是基金公司所管理运作的基金份额盘子不变。和开放式基金不同,封闭式基金不是每天公布净值的,而是每周公布一次。这也带来一个交易价格的问题,就是在一周的5个交易日里面,有4天是在不知道净值的情况下转让封闭式基金的,那么价格如何定呢?事实上,净值的大小为交易价格只能提供一个参考作用,实际的价格未必和净值一致,而是经常长时间的偏离。因为价格是人为的,由市场上买卖双方的力量均衡所决定,买的人多了,价格就高了,甚至出现过1元多的净值对应10几元的交易价格(溢价交易),同样,卖的人多了,价格就低了,甚至出现过价格只有净值的一半都不到的情形,也就是所谓的对折交易(折价交易)。我们感兴趣的是:折价交易下的封闭式基金的投资价值!

封基净值每周发布与换基

和开放式基金一样,封闭式基金也是由基金公司发起募集设立并管理,投资的方向也无非是股票和债券(大类)。那么,主要的区别是什么呢?比如说,某基金公司新发起了一个开放式基金,设定募集规模30亿份,1元1份面值发售,通常通过银行作为发售渠道。基金持有人开始以自己的真金白银认购新基金。30亿份额募足之后(或者虽然没有足额募集但是募集时限已过),基金公司会有一个建仓期。在这个建仓期,为了不影响运作,通常会规定3个月内不能赎回份额。建仓期结束后,随着基金所投资的股票和债券的价格波动,每份基金的净资产(也就是净值)就会随之每天波动并公布。此时,投资者可以随时按照当天的未知净值赎回自己的份额,潜在的投资者也可以按照当天的未知净值申购基金份额。整个基金的总份额盘子会不断地变化。基金无期限。这就好比一辆没有终点的公共汽车,随时有人上下车。

与之相反,封闭式基金募集成立之后,在到期日之前,其份额是不能中途赎回或者申购的。也就是说,封闭式基金的份额盘子是固定不变的。那么持有人中间要用钱了怎么办呢?解决的办法是允许封闭式基金份额在二级市场交易流转(其交易方式和规则与买卖股票一样),也就是说基金份额可以在张三李四之间流转,但是基金公司所管理运作的基金份额盘子不变。和开放式基金不同,封闭式基金不是每天公布净值的,而是每周公布一次。这也带来一个交易价格的问题,就是在一周的5个交易日里面,有4天是在不知道净值的情况下转让封闭式基金的,那么价格如何定呢?事实上,净值的大小为交易价格只能提供一个参考作用,实际的价格未必和净值一致,而是经常长时间的偏离。因为价格是人为的,由市场上买卖双方的力量均衡所决定,买的人多了,价格就高了,甚至出现过1元多的净值对应10几元的交易价格(溢价交易),同样,卖的人多了,价格就低了,甚至出现过价格只有净值的一半都不到的情形,也就是所谓的对折交易(折价交易)。我们感兴趣的是:折价交易下的封闭式基金的投资价值!

要点:一周中有4天是不知道净值的情况下交易,交易价格经常会出现偏离净值的情况,很多高手在这个市场中通过频繁换基来实现超额收益。具体换基的思路和方法请参见集思录其他话题。

3

所幸的是:基金法为封闭式基金的持有人提供了一个分红的法律保护,那就是说,一个年度内,封闭式基金的已实现净收益的90%以上必须用于分红。什么叫已实现净收益呢?打个比方,基金用10元钱买了某个股票,结果呢,这个股票涨到30元,那么这个20元的“浮盈”还不是可分配收益,必须等基金把这个股票卖掉了,把这个收益实现了,才转化成可分配收益。亏损的情况也是如此。 这样一年下来,已实现收益和已实现亏损相抵之后的正数就是已实现净收益,也就是可分配收益。当然,每次分红以后要保证剩余的基金净值不低于1元。

这样的规定当然不是那么合理,但这就是游戏规则。基金的可分配收益/已实现净收益在基金的季报和半年报、年报中都是必须披露的。从上面的分析也可以看出,能不能分红和当年净值的增减并无必然的联系。而主要取决于浮盈浮亏的兑现进程。因此,即使基金净值当年是下跌的,只要有正的已实现净收益,就可以分红。我统计了2001年度的封闭式基金分红,尽管当年所有的封闭式基金的净值都是下跌的,但是所有净值厚度大于1元的基金都实施了2006年度的分红。从理论上说,基金的净值厚度越高,说明浮盈的比例越大,只要保持一定的股票周转,就会产生分红的能力。另外,根据封闭式基金的契约规定,在满足分红能力的条件下,一年分红不少于一次。去年开始,多数基金公司都实行了1年多次分红。

封闭式基金的第三条腿详解 - 分红规则

来分析一下基金公司的动机,基金公司愿意多分红么?结果不是很乐观。基金公司对封闭式基金现金分红,会导致管理的资产减少,所以管理费减少,所以他老大不愿意。当然,有些基金公司对于封闭式基金的分红还是很慷慨的,比如嘉实,富国,南方等。所幸的是:基金法为封闭式基金的持有人提供了一个分红的法律保护,那就是说,一个年度内,封闭式基金的已实现净收益的90%以上必须用于分红。什么叫已实现净收益呢?打个比方,基金用10元钱买了某个股票,结果呢,这个股票涨到30元,那么这个20元的“浮盈”还不是可分配收益,必须等基金把这个股票卖掉了,把这个收益实现了,才转化成可分配收益。亏损的情况也是如此。 这样一年下来,已实现收益和已实现亏损相抵之后的正数就是已实现净收益,也就是可分配收益。当然,每次分红以后要保证剩余的基金净值不低于1元。

这样的规定当然不是那么合理,但这就是游戏规则。基金的可分配收益/已实现净收益在基金的季报和半年报、年报中都是必须披露的。从上面的分析也可以看出,能不能分红和当年净值的增减并无必然的联系。而主要取决于浮盈浮亏的兑现进程。因此,即使基金净值当年是下跌的,只要有正的已实现净收益,就可以分红。我统计了2001年度的封闭式基金分红,尽管当年所有的封闭式基金的净值都是下跌的,但是所有净值厚度大于1元的基金都实施了2006年度的分红。从理论上说,基金的净值厚度越高,说明浮盈的比例越大,只要保持一定的股票周转,就会产生分红的能力。另外,根据封闭式基金的契约规定,在满足分红能力的条件下,一年分红不少于一次。去年开始,多数基金公司都实行了1年多次分红。

3

基金的价格由市场决定,而市场是众多投资人参与的市场,因此其价格也是人为的,可以不合理的高,也可以不合理的低。而封闭式基金并非生来就是折价的。

说到这里,就要讲讲历史了,最早的时候呢,基金业刚刚开始发展,那时候还只有封闭式基金,没有开放式基金,那时候也正是如火如荼的牛市,所以呢,封闭式基金的募集热闹的很,类似于摇新股,要看中签率的。发行完毕之后呢,就可以在二级市场交易。那个交易价格啊,真叫一个疯狂!明明只有1元多的净值,价格居然炒到10元钱!(当然10元买进的人后来都死得很惨)。接下来呢,就是那个2001年6月开始的五年漫漫熊市了,封闭式基金开始不再溢价交易,人们对股票以及与股票相关的产品都大量抛售,避之唯恐不及。那个时候1元的净值能卖出1元钱的价格么? 不! 因为大家觉得今天净值1元,明天后天可能只有0.95元了, 所以,要么打折卖,否则没人要。 就这样,一点一点折价开始扩大,价格开始越来越低于净值。到后来(2005年), 居然出现了打对折的封闭式基金。

由于折价交易,所以新的封闭式基金就发不出去。2002年发行的基金银丰是当时发行的最后一个封闭式基金。封闭式基金最多的时候一共有56个,随着不少封闭式基金的相继到期,目前市场上还在交易的封闭式基金还有31支,其中折价率高于30%大概还有14支。

b) 利益输送下的基金黑幕

历史上曾经出现过所谓的基金黑幕包括基金的利益输送。这曾经导致市场对于封闭式基金的回避。但是正如前面所说,现在这个因素的影响已经很小了。

c) 到期强制归零的折价率

不管折价率如何变化,不管市场如何疯狂,有一点是确定的。那就是说封闭式基金越临近到期,其折价率越低。因为一旦到期,投资者就可以按照净值赎回。

封闭式基金的第二条腿详解 -折价率缩小

a) 熊市的恐慌基金的价格由市场决定,而市场是众多投资人参与的市场,因此其价格也是人为的,可以不合理的高,也可以不合理的低。而封闭式基金并非生来就是折价的。

说到这里,就要讲讲历史了,最早的时候呢,基金业刚刚开始发展,那时候还只有封闭式基金,没有开放式基金,那时候也正是如火如荼的牛市,所以呢,封闭式基金的募集热闹的很,类似于摇新股,要看中签率的。发行完毕之后呢,就可以在二级市场交易。那个交易价格啊,真叫一个疯狂!明明只有1元多的净值,价格居然炒到10元钱!(当然10元买进的人后来都死得很惨)。接下来呢,就是那个2001年6月开始的五年漫漫熊市了,封闭式基金开始不再溢价交易,人们对股票以及与股票相关的产品都大量抛售,避之唯恐不及。那个时候1元的净值能卖出1元钱的价格么? 不! 因为大家觉得今天净值1元,明天后天可能只有0.95元了, 所以,要么打折卖,否则没人要。 就这样,一点一点折价开始扩大,价格开始越来越低于净值。到后来(2005年), 居然出现了打对折的封闭式基金。

由于折价交易,所以新的封闭式基金就发不出去。2002年发行的基金银丰是当时发行的最后一个封闭式基金。封闭式基金最多的时候一共有56个,随着不少封闭式基金的相继到期,目前市场上还在交易的封闭式基金还有31支,其中折价率高于30%大概还有14支。

b) 利益输送下的基金黑幕

历史上曾经出现过所谓的基金黑幕包括基金的利益输送。这曾经导致市场对于封闭式基金的回避。但是正如前面所说,现在这个因素的影响已经很小了。

c) 到期强制归零的折价率

不管折价率如何变化,不管市场如何疯狂,有一点是确定的。那就是说封闭式基金越临近到期,其折价率越低。因为一旦到期,投资者就可以按照净值赎回。

5

投资于基金,不管是开放式基金还是封闭式基金,实质都是委托理财。既然如此,就不能所托非人。基金公司和基金经理投资水平如何?管理是否规范?是否会有道德问题?这些因素就会显得至关重要。当然,有些因素是外在的,可以观察的,比如基金公司规模和投资研究团队的强弱,市场会有口碑。而有些因素可能是利益驱动下的某些行为。比如说,基金公司管理基金,赚取的是管理费(年费率一般为1.50%),而管理费与基金管理的资产规模密切相关。所以基金公司有强烈的动机来扩大自己受托管理的资产。对于开放式基金而言,如果业绩很好,市场口碑很好,会吸引更多的投资者来申购,从而给基金公司带来更多的管理费收入。相反,封闭式基金的规模是固定的,所以业绩再好,也不会扩大份额规模。因此来推理,同时管理旗下封闭式基金和开放式基金的基金公司可能会对开放式基金更好些。包括封闭式基金利益向开放式基金输送,包括把好的基金经理优先安排给开放式基金。

值得注意的是,随着时间的过去,这些情况在发生变化:

第一,基金公司看到折价这么高的封闭式基金(曾经打对折,真是便宜啊),觉得也是个不错的机会,所以开始用自己的钱(注意是基金公司的钱,而不是基金的钱)在二级市场买入自己管理的封闭式基金。比较突出的是一些实力强大的基金公司,如易方达、华夏、嘉实等。这些增持的信息在基金的定期报表里面都有披露。这就给你一个信号,我基金公司肯定不会拿这个封闭式基金的利益去输送给别人的,我肯定会好好管理这个基金,因为我自己的钱也在里面。不但如此,按照有关基金法规的规定,基金公司买入自己旗下的封闭式基金份额后是不能中途卖出的,而是必须持有到期的;

第二,近年来开放式基金发展很快很强大,一支开放式基金,规模动不动就是上百亿。再看看封闭式基金,小盘的只有5亿份额,大盘的也就是20亿30亿,和开放式基金相比较,全都成了小盘基金。这个时候如果拿封闭式基金的利益去输送给开放式基金,就好比用母羊的奶喂大象,能喂出效果来么?

第三,监管层对利益输送的监管加强很多,根据我跟基金公司的一些朋友的讨论,利益输送在技术上的难度越来越大了。

第四,保险资金(还有社保资金,QFII,财务公司等机构投资者)已经成了封闭式基金的主要持有人,他们的监督能力和影响力更加大一些,所以基金公司也不敢乱来。

基于以上原因,目前的封闭式基金的净值增长能力受到基金公司道德问题的不利影响的程度已经很低了。当然,每一个角落都会有或多或少的黑幕,而对于公募基金来说,透明度还是很高的,起码净值是定期公布的,并且由托管银行复核。就算不了解黑箱内部的种种情况,仅仅从外在的净值也能知道大概。

b) 仓位限制的利弊

需要注意的是,按照当初的契约,封闭式基金的股票仓位最多只有80%(基金银丰75%),至少20%的净值必须用于投资债券,所以在牛市里,封闭式基金的净值增长还是有点吃亏的(大部分开放式基金的股票舱位可以达到95%)。不过呢,仓位限制也是双刃剑,应该是利弊参半。仓位的限制能够阻止基金经理过于激进地操作,在震荡市,仓位适中的封闭式基金的业绩还普遍优于开放式基金。

c) 赎回压力的干扰

但是呢,封闭式基金也有他的独特优势,那就是规模不变,不像开放式基金,持有人一窝蜂地申购,又一窝蜂地赎回,热闹得很,搞的基金经理也只好跟着大买股票或者大卖股票来应对申购赎回的压力,这样搞来稿去,当然会对业绩产生负面影响。相比之下,封闭式基金的经理在操作上不受申购赎回压力的干扰,能够更为从容自如。

d) 实证数据

说了那么多,还是要看实际数据。事实上,前面已经提到一组实证数据。从2005年7月8日到2008年6月13日,大约是3年的时间,同期25支大盘封闭式基金的平均净值涨幅为235.19%,略低于开放式基金的249.44%。这三年总体上是个大牛市,封闭式基金以明显不利的股票仓位取得了和开放式基金相差不多的业绩,已经非常可贵了。

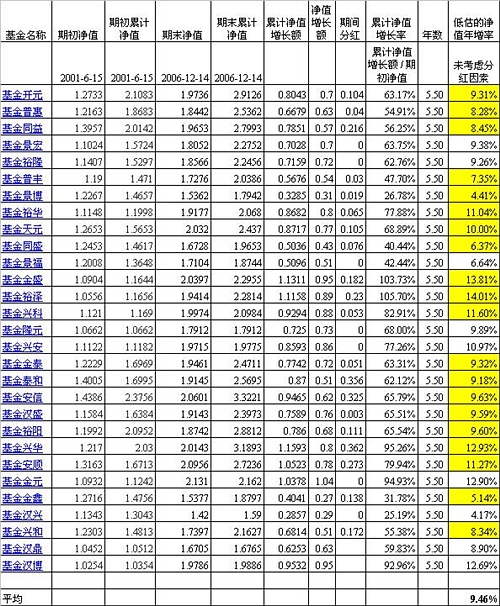

再来看一组统计数据。我们来看看2001年6月15日到2006年12月14日期间存续的封闭式基金的净值表现。下表已经一目了然:在这五年半的时间里,指数从2240点回到2240点,基金的净值却实现了年均9.46%的增长。这个数据还是低估的,因为这段时间还有颇多基金分了红利(下表中标颜色的),而红利没有继续参与净值的增长。要知道,2001年6月15日是上一轮牛市的顶峰,也就是泡沫最大的时候(市盈率大约为62倍!)。以这样的超级泡沫作为起点的5年半时间内,封闭式基金整体上尚且取得接近10%的净值年复合增长率,那么,以现在的静态市盈率约20倍为起点,接下来的5-6年内,是否有更大的可能取得10%的净值年复合增长率呢?

赞同来自: 夜是故乡明 、常金 、天天酸菜鱼 、liammm 、西街桑莲更多 »

封闭式基金的第一条腿详解 -净值增长能力

a) 道德和利益问题投资于基金,不管是开放式基金还是封闭式基金,实质都是委托理财。既然如此,就不能所托非人。基金公司和基金经理投资水平如何?管理是否规范?是否会有道德问题?这些因素就会显得至关重要。当然,有些因素是外在的,可以观察的,比如基金公司规模和投资研究团队的强弱,市场会有口碑。而有些因素可能是利益驱动下的某些行为。比如说,基金公司管理基金,赚取的是管理费(年费率一般为1.50%),而管理费与基金管理的资产规模密切相关。所以基金公司有强烈的动机来扩大自己受托管理的资产。对于开放式基金而言,如果业绩很好,市场口碑很好,会吸引更多的投资者来申购,从而给基金公司带来更多的管理费收入。相反,封闭式基金的规模是固定的,所以业绩再好,也不会扩大份额规模。因此来推理,同时管理旗下封闭式基金和开放式基金的基金公司可能会对开放式基金更好些。包括封闭式基金利益向开放式基金输送,包括把好的基金经理优先安排给开放式基金。

值得注意的是,随着时间的过去,这些情况在发生变化:

第一,基金公司看到折价这么高的封闭式基金(曾经打对折,真是便宜啊),觉得也是个不错的机会,所以开始用自己的钱(注意是基金公司的钱,而不是基金的钱)在二级市场买入自己管理的封闭式基金。比较突出的是一些实力强大的基金公司,如易方达、华夏、嘉实等。这些增持的信息在基金的定期报表里面都有披露。这就给你一个信号,我基金公司肯定不会拿这个封闭式基金的利益去输送给别人的,我肯定会好好管理这个基金,因为我自己的钱也在里面。不但如此,按照有关基金法规的规定,基金公司买入自己旗下的封闭式基金份额后是不能中途卖出的,而是必须持有到期的;

第二,近年来开放式基金发展很快很强大,一支开放式基金,规模动不动就是上百亿。再看看封闭式基金,小盘的只有5亿份额,大盘的也就是20亿30亿,和开放式基金相比较,全都成了小盘基金。这个时候如果拿封闭式基金的利益去输送给开放式基金,就好比用母羊的奶喂大象,能喂出效果来么?

第三,监管层对利益输送的监管加强很多,根据我跟基金公司的一些朋友的讨论,利益输送在技术上的难度越来越大了。

第四,保险资金(还有社保资金,QFII,财务公司等机构投资者)已经成了封闭式基金的主要持有人,他们的监督能力和影响力更加大一些,所以基金公司也不敢乱来。

基于以上原因,目前的封闭式基金的净值增长能力受到基金公司道德问题的不利影响的程度已经很低了。当然,每一个角落都会有或多或少的黑幕,而对于公募基金来说,透明度还是很高的,起码净值是定期公布的,并且由托管银行复核。就算不了解黑箱内部的种种情况,仅仅从外在的净值也能知道大概。

b) 仓位限制的利弊

需要注意的是,按照当初的契约,封闭式基金的股票仓位最多只有80%(基金银丰75%),至少20%的净值必须用于投资债券,所以在牛市里,封闭式基金的净值增长还是有点吃亏的(大部分开放式基金的股票舱位可以达到95%)。不过呢,仓位限制也是双刃剑,应该是利弊参半。仓位的限制能够阻止基金经理过于激进地操作,在震荡市,仓位适中的封闭式基金的业绩还普遍优于开放式基金。

c) 赎回压力的干扰

但是呢,封闭式基金也有他的独特优势,那就是规模不变,不像开放式基金,持有人一窝蜂地申购,又一窝蜂地赎回,热闹得很,搞的基金经理也只好跟着大买股票或者大卖股票来应对申购赎回的压力,这样搞来稿去,当然会对业绩产生负面影响。相比之下,封闭式基金的经理在操作上不受申购赎回压力的干扰,能够更为从容自如。

d) 实证数据

说了那么多,还是要看实际数据。事实上,前面已经提到一组实证数据。从2005年7月8日到2008年6月13日,大约是3年的时间,同期25支大盘封闭式基金的平均净值涨幅为235.19%,略低于开放式基金的249.44%。这三年总体上是个大牛市,封闭式基金以明显不利的股票仓位取得了和开放式基金相差不多的业绩,已经非常可贵了。

再来看一组统计数据。我们来看看2001年6月15日到2006年12月14日期间存续的封闭式基金的净值表现。下表已经一目了然:在这五年半的时间里,指数从2240点回到2240点,基金的净值却实现了年均9.46%的增长。这个数据还是低估的,因为这段时间还有颇多基金分了红利(下表中标颜色的),而红利没有继续参与净值的增长。要知道,2001年6月15日是上一轮牛市的顶峰,也就是泡沫最大的时候(市盈率大约为62倍!)。以这样的超级泡沫作为起点的5年半时间内,封闭式基金整体上尚且取得接近10%的净值年复合增长率,那么,以现在的静态市盈率约20倍为起点,接下来的5-6年内,是否有更大的可能取得10%的净值年复合增长率呢?

21

可以看出,按照上面的例子,如果开放式基金和封闭式基金5年内同样实现60%的净值增长率,那么封闭式基金通过折价率的以及分红的作用,却能够带来164%的回报,而这,却只考虑了一次分红。

更加希奇的是,折价率只放大收益,却不放大风险。在股市下跌,净值下跌的情况下,折价率和分红能够提供厚厚的安全垫。还是上面的例子,其它的条件不便,只是改动一下净值增长率,变为负的30%。那么只考虑第一条腿的情况下,持有到期回报率就是负的30%。考虑第二条腿的情况下,持有到期回报率是正的5%。考虑到第三条腿的情况下(仅考虑一次分红),持有到期的回报率为15.5%。

好了,三条腿的获利原理介绍完毕了。下面来分别剖析这三条腿,包括这三条腿的历史变迁。

赞同来自: 袁XT 、Crosserr 、春风得意008 、fengqd 、小叶子啦啦啦 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

封基的三条腿理论

1) 净值增长:封闭式基金的第一条腿

比如说一个封闭式基金,还有5年到期,目前的净值为1.50元,交易价格也正好是1.50元,既不打折也不溢价。假设此时某人按照1.50元的价格买入1万份,5年过去了,不管二级市场的基金价格如何变动,这个人一直持有到期。假如这5年里面净值增长了60%到2.40元。由于基金到期,这个人可以按照净值赎回份额了,获得2.4万元现金,其回报率全部是净值增长带来的,正好也是60%。这个就是封闭式基金的第一条腿,这条腿和开放式基金没有任何差别。2) 折价缩小:封闭式基金的第二条腿

事实上,上面说的既不打折也不溢价的情形并不存在。当今的封闭式基金价格还是普遍大幅低于其净值。比如说,目前的净值为1.50元,但是交易价格却可能只有1.00元,也就是33%的折价率。假设此时某人按照1.00元的价格买入1万份,并且同样持有到期,而这5年里面,基金的净值也增长了60%从1.50元上升到2.40元。由于基金到期,这个人同样可以按照2.40元的净值赎回,获得获得2.4万元现金。但是他取得的回报率却远远高于第一种情况。因为他的成本只有1万元,所以回报率为140%!这就是第二条腿和第一条腿综合作用的结果!事实上,这个140%可以分解一下。一部分收益来源于1.00元的价格买入1.50元的净值,回报率是50%,另一部分收益来源于1.50元的净值上升到2.40元,回报率为60%,而总体的回报率=(1+50%)x (1+60%) – 1 =140%, 也就是说,这两条腿是乘法效应的,其效果大于简单的加法 (50%+60%=110%)。3) 折价下的分红:封闭式基金的第三条腿

上面的两种情况都没有考虑到基金分红的因素,事实上,封闭式基金虽然不能中途赎回,但是却经常中途分红,并且是现金分红的方式。分红的规则很透明,我会另外详细阐述。还是延续上面的分析,假设这个人按照1.00元的价格买入了1万份净值为1.50元的封闭式基金。随后第二天,该基金现金分红了,每份分红0.30元,这个人就立马能够得到3千元的现金并且同时仍然保持1万份的基金。1.50的净值分红0.30元以后,净值下降为1.20元,那么对应1.20元的净值,市场价会是多少呢?这是个未知数,因为价格只能由当时市场决定。假设那个时候对应1.20元的净值,价格还是打33%的折扣,那么价格应该是0.80元。这人用3千元的现金分红继续在当天以0.80元的价格买入基金份额3750份,合计持有13,750份。随后过了5年,简便起见,假设这5年里面没有继续分红,但是净值同样增长了60%,从1.20元上升到1.92元。那么到期赎回,这个人拿到1.92 x 13750 = 26,400元。对应最初的1万元成本,投资回报率为164%,比第二种情况下要高出24%!这个就是折价下的分红带来的第三条腿的效应!说穿了,折价率下面的分红相当于打折买入,不打折分配,再打折买入,这就为持有人提供了扩大其对应于基金净值的资产的第二次机会,第三次机会…。事实上,可能这5年里面不止一次分红。那么,多次分红的叠加效应又会强到什么程度呢?可以看出,按照上面的例子,如果开放式基金和封闭式基金5年内同样实现60%的净值增长率,那么封闭式基金通过折价率的以及分红的作用,却能够带来164%的回报,而这,却只考虑了一次分红。

更加希奇的是,折价率只放大收益,却不放大风险。在股市下跌,净值下跌的情况下,折价率和分红能够提供厚厚的安全垫。还是上面的例子,其它的条件不便,只是改动一下净值增长率,变为负的30%。那么只考虑第一条腿的情况下,持有到期回报率就是负的30%。考虑第二条腿的情况下,持有到期回报率是正的5%。考虑到第三条腿的情况下(仅考虑一次分红),持有到期的回报率为15.5%。

好了,三条腿的获利原理介绍完毕了。下面来分别剖析这三条腿,包括这三条腿的历史变迁。

京公网安备 11010802031449号

京公网安备 11010802031449号