Edge

Edge Chrome

Chrome Firefox

Firefox

一、中证500及其低波动率策略指数的基本情况

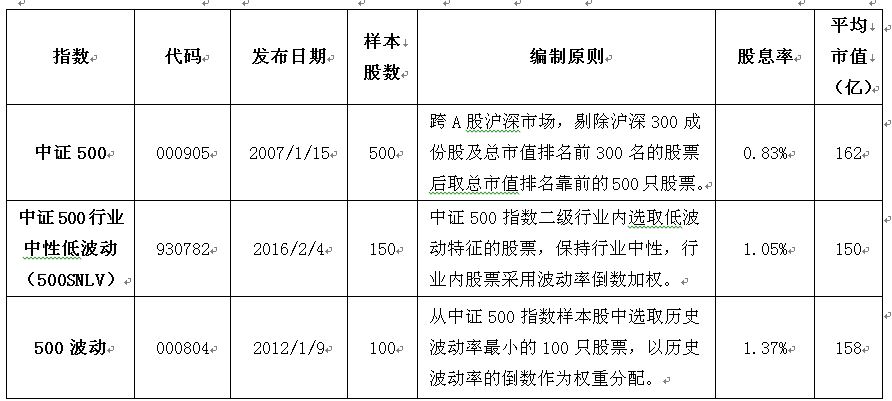

中证500是中证指数公司开发的一个中小盘股的宽基指数,在此基础上,中证公司还开发了基于波动率加权的风险策略指数:中证500行业中性低波(500SNLV)和中证500波动,三个指数的基本情况见表1(截止2018/3/27)。

三个指数的基准日都是2004/12/31,基准值都是1000。500SNLV和500波动是在中证500成分股范围内再选出低波动率的成分股,并按波动率的倒数分配权重,波动率越小的成分股占有的权重越高。

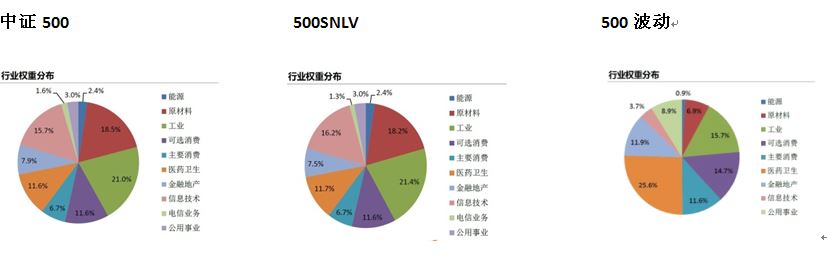

同为低波动风险策略指数,500SNLV和500波动最大的差异是成分股行业权重不同。500SNLV基本保持了与中证500的行业权重相同,即行业中性。500波动的行业分布与中证500有较大差异,消费、医药权重共占51.9%,远远高出中证500的29.9%,非周期性行业的占比更高。

二、中证500估值进入5年历史低估区

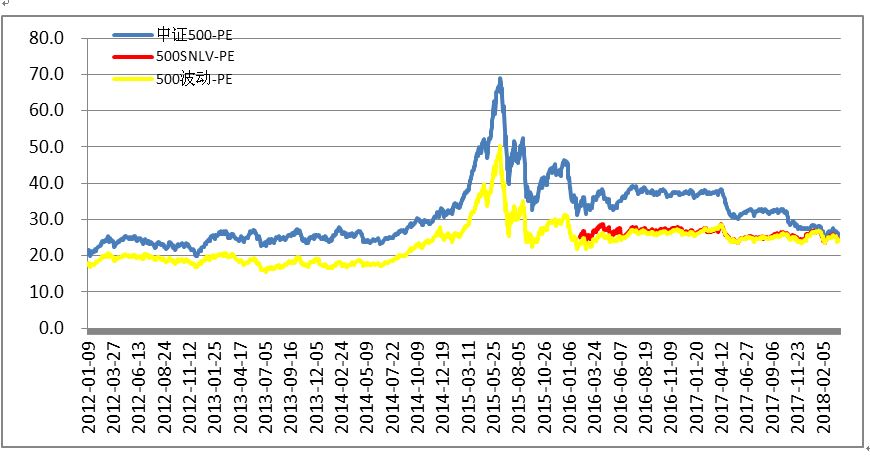

截止2018/3/30,中证500的收盘6114,对应PE 26.95,与不同历史周期的PE估值比较,当前PE已经位于较低的历史分位。

与历史上重要估值低点比较,当前的PE估值比2014年6月的低点稍高,非常接近最近5年历史最低;最近8年最低PE出现在2012年1月,比当前PE低21.6%;全历史最低估值在2008年11月,比当前PE低38%。参照2014年低点,中证500估值在5年历史低估区,只要下行4.8%到5800点就与2014年6月的低点估值相同;参照2012年低点,中证500估值合理偏低。

500SNLV和500波动的PE在2016年股灾熔断后迅速降低,2016年至今基本维持在27左右浮动,比中证500更快回归到正常范围。目前三个指数的PE基本相同,都位于历史的合理偏低区域。

三、中证500正处于盈利快速增长期

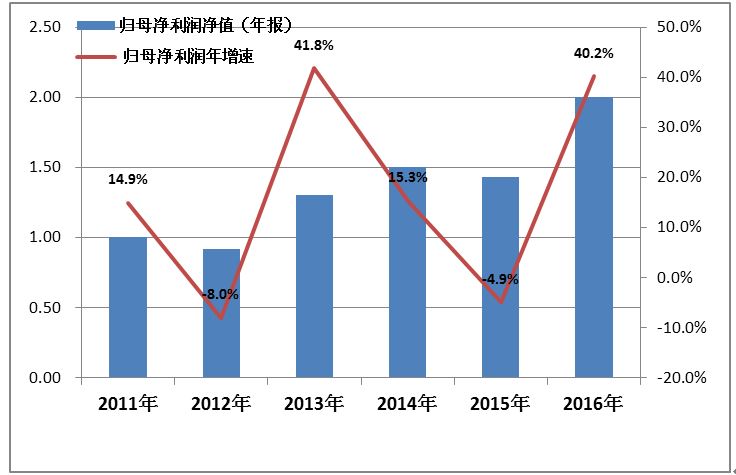

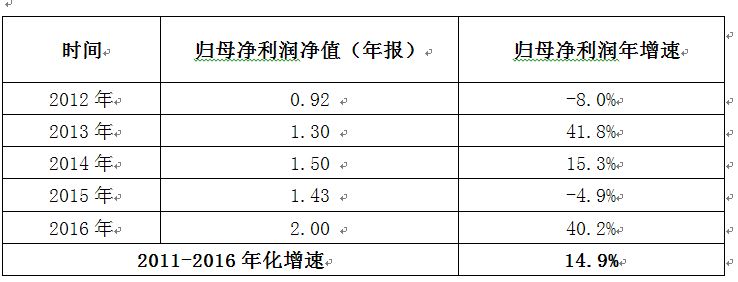

自2011年至2016年,中证500成分股净利润总额5年间增长了1倍,年复合增长14.9%。回顾盈利历史,2012年盈利负增长,盈利增速与PE估值和指数点位在该年同步到达低点,形成最近8年的历史大底。2013年盈利缓慢回升恢复正增长,2014年快速增长40%,2015年再次陷入负增长。2016年全年增长迅速恢复到惊人的40%+,2017年Q3累计同比保持了50%+的高速增长。2017年报还没有披露完毕,业绩快报显示2017年全年盈利增速应在40%以上,而机构对2018年业绩增长的一致性预期是 20%-25%。

因此中证500正处于盈利快速增长时期,按目前的盈利增长速度,3月底6100左右指数点位与2018年底盈利相对应的PE是21左右,相当于2012年低点的估值水平。

四、被动指数增强 – 中证500低波策略指数

如果中证500的低波动率策略指数能明显跑赢中证500,只要买入被动跟踪低波动策略指数的指数基金就能达到增强中证500指数收益的目的。

那么低波动率策略指数的表现如何呢?

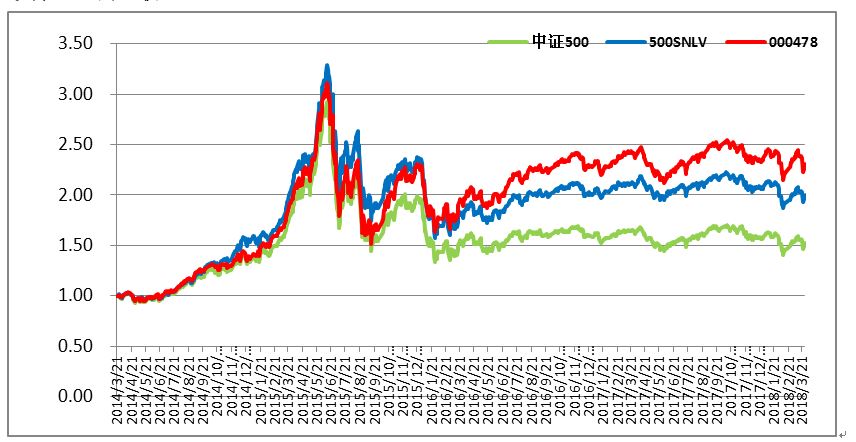

先看从基准期2004/12/31至2018/3/27中证500和两个低波动率策略指数的收益情况,

不看不知道,一看吓一跳,原来500SNLV是一个13年13倍的优秀指数,年化收益率21.5%,其包含分红收益的全收益指数同期点位 15,589,总收益高达13年15倍,年化收益22.7%,远远超出中证500的6,035点和14.3%的年化收益。

这意味着在2004年底买入500SNLV,然后躺倒什么都不用做,到现在赚了15倍,过去10多年房子的涨幅给所有人留下深刻印象,殊不知简单地买入并持有500SNLV就能获得比买房还要高的收益。500SNLV相对中证500的超额收益非常丰厚,年化收益要高出8%,堪称暴利。

500波动的年化收益19.9%,明显高于中证500, 比500SNLV略低,增强指数收益的效果也非常明显。

低波策略过去13年总的来说表现优秀,但最近几年的表现如何?增强作用是否能持续呢?进一步比较2012年以来两个低波指数相对中证500的区间增强收益。

在过去6年,500SNLV累计增强收益达到73.5%,仅在2012年轻微跑输中证500,其他年份均跑赢,增强效果在指数上涨的2014年最为明显。从500SNLV最近几年的表现看,有理由相信500SNLV至少不会跑输中证500,而一旦遇上牛市,500SNLV的表现将会更突出。

500波动的累计增强收益不如500SNLV,仅在指数下跌的2012年和2016年表现稍好于500SNLV,可见500波动在熊市表现更佳,主要原因是它改变了原指数的行业权重,消费类和医药类行业占比更高,在熊市表现也更为平稳。

低波动策略如此有效,有哪些途径可以投资低波动率指数呢?

目前,500波动指数还没有相应的基金产品与之对应。跟踪500SNLV的仅有景顺长城中证500行业中性低波动指数基金(003318),属场外开放式基金,需在场外通过申购买入。

五、主动指数增强 – 基金公司开发的中证500指数增强基金

近几年,部分基金公司陆续推出了中证500指数增强基金,在被动跟踪中证500指数的基础上,叠加多因子选股模型,改变指数成分股的权重,甚至加入部分非成分股,从而获得超出指数的增强收益。这些指数增强策略是基金公司各自研发的,基金公司视其为商业机密,不会像指数编制规则一样完全公开详细规则算法,属于主动型的增强方式。

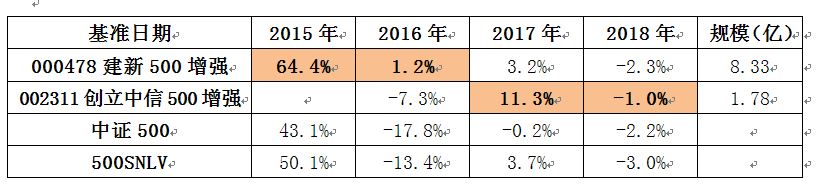

我们着重观察在2014年-2015年成立的两只时间较长的500指数增强基金,将其成立一年后的业绩与中证500和500SNLV进行比较。

建信500增强在2014年1月成立,同类增强型基金中历史最长,成立以来不仅每年跑赢基准中证500,还跑赢500SNLV。中证500在2016年下跌 17.8%,但建新500同期依然取得1.2%的正收益。

创金合信成立于2015年12月31日,在2017年的表现非常突出,涨幅11.26%,同期中证500下跌-0.2%。

这两只基金过去几年都跑赢了基准中证500,超额收益甚至高于500SNLV的被动指数增强,说明主动增强策略是有效的。

主动增强基金的运行时间有限,依据有限的几年数据尚不能确定主动增强策略能长期战胜500SNLV的被动指数增强,且如果基金规模大幅扩张,超额收益有衰减的风险。但近几年主动增强基金表现确实优异,规模还比较小,依然是投资中证500的合理配置选项。

六、DIY指数增强 – 利用IC股指期货制定指数增强策略

利用中证500的IC股指期货可以DIY指数增强策略。

2015年股灾后至今,IC都是贴水的,2016年熔断股灾,贴水一度高达20%。用IC期指替代本来就计划长期持有的ETF现货可以赚取到贴水的超额收益。IC期指的最低保证金为30%,保守起见预留50%保证金做多期指,保持期指名义市值与ETF现货相等,将结余的50%资金买入货基、理财等保本类的品种,这部分资金可以带来2-3%的超额收益。贴水与利息叠加构成了超额收益。更激进一点可以将结余资金投入到面值以下的可转债,在不增加本金损失风险的前提下提高收益率。

七、总结

目前中证500的估值合理偏低,盈利正在快速增长,定投买入500SNLV指数基金或者中证500指数增强基金,长期看都可以获得超出中证500指数的超额利润。

基于贴水的IC股指期货,可以构建期指+保本品种的组合。在ETF名义市值不增加的前提下,利用贴水和保本部分的收益做中证500指数增强。

中证500是中证指数公司开发的一个中小盘股的宽基指数,在此基础上,中证公司还开发了基于波动率加权的风险策略指数:中证500行业中性低波(500SNLV)和中证500波动,三个指数的基本情况见表1(截止2018/3/27)。

三个指数的基准日都是2004/12/31,基准值都是1000。500SNLV和500波动是在中证500成分股范围内再选出低波动率的成分股,并按波动率的倒数分配权重,波动率越小的成分股占有的权重越高。

同为低波动风险策略指数,500SNLV和500波动最大的差异是成分股行业权重不同。500SNLV基本保持了与中证500的行业权重相同,即行业中性。500波动的行业分布与中证500有较大差异,消费、医药权重共占51.9%,远远高出中证500的29.9%,非周期性行业的占比更高。

二、中证500估值进入5年历史低估区

截止2018/3/30,中证500的收盘6114,对应PE 26.95,与不同历史周期的PE估值比较,当前PE已经位于较低的历史分位。

与历史上重要估值低点比较,当前的PE估值比2014年6月的低点稍高,非常接近最近5年历史最低;最近8年最低PE出现在2012年1月,比当前PE低21.6%;全历史最低估值在2008年11月,比当前PE低38%。参照2014年低点,中证500估值在5年历史低估区,只要下行4.8%到5800点就与2014年6月的低点估值相同;参照2012年低点,中证500估值合理偏低。

500SNLV和500波动的PE在2016年股灾熔断后迅速降低,2016年至今基本维持在27左右浮动,比中证500更快回归到正常范围。目前三个指数的PE基本相同,都位于历史的合理偏低区域。

三、中证500正处于盈利快速增长期

自2011年至2016年,中证500成分股净利润总额5年间增长了1倍,年复合增长14.9%。回顾盈利历史,2012年盈利负增长,盈利增速与PE估值和指数点位在该年同步到达低点,形成最近8年的历史大底。2013年盈利缓慢回升恢复正增长,2014年快速增长40%,2015年再次陷入负增长。2016年全年增长迅速恢复到惊人的40%+,2017年Q3累计同比保持了50%+的高速增长。2017年报还没有披露完毕,业绩快报显示2017年全年盈利增速应在40%以上,而机构对2018年业绩增长的一致性预期是 20%-25%。

因此中证500正处于盈利快速增长时期,按目前的盈利增长速度,3月底6100左右指数点位与2018年底盈利相对应的PE是21左右,相当于2012年低点的估值水平。

四、被动指数增强 – 中证500低波策略指数

如果中证500的低波动率策略指数能明显跑赢中证500,只要买入被动跟踪低波动策略指数的指数基金就能达到增强中证500指数收益的目的。

那么低波动率策略指数的表现如何呢?

先看从基准期2004/12/31至2018/3/27中证500和两个低波动率策略指数的收益情况,

不看不知道,一看吓一跳,原来500SNLV是一个13年13倍的优秀指数,年化收益率21.5%,其包含分红收益的全收益指数同期点位 15,589,总收益高达13年15倍,年化收益22.7%,远远超出中证500的6,035点和14.3%的年化收益。

这意味着在2004年底买入500SNLV,然后躺倒什么都不用做,到现在赚了15倍,过去10多年房子的涨幅给所有人留下深刻印象,殊不知简单地买入并持有500SNLV就能获得比买房还要高的收益。500SNLV相对中证500的超额收益非常丰厚,年化收益要高出8%,堪称暴利。

500波动的年化收益19.9%,明显高于中证500, 比500SNLV略低,增强指数收益的效果也非常明显。

低波策略过去13年总的来说表现优秀,但最近几年的表现如何?增强作用是否能持续呢?进一步比较2012年以来两个低波指数相对中证500的区间增强收益。

在过去6年,500SNLV累计增强收益达到73.5%,仅在2012年轻微跑输中证500,其他年份均跑赢,增强效果在指数上涨的2014年最为明显。从500SNLV最近几年的表现看,有理由相信500SNLV至少不会跑输中证500,而一旦遇上牛市,500SNLV的表现将会更突出。

500波动的累计增强收益不如500SNLV,仅在指数下跌的2012年和2016年表现稍好于500SNLV,可见500波动在熊市表现更佳,主要原因是它改变了原指数的行业权重,消费类和医药类行业占比更高,在熊市表现也更为平稳。

低波动策略如此有效,有哪些途径可以投资低波动率指数呢?

目前,500波动指数还没有相应的基金产品与之对应。跟踪500SNLV的仅有景顺长城中证500行业中性低波动指数基金(003318),属场外开放式基金,需在场外通过申购买入。

五、主动指数增强 – 基金公司开发的中证500指数增强基金

近几年,部分基金公司陆续推出了中证500指数增强基金,在被动跟踪中证500指数的基础上,叠加多因子选股模型,改变指数成分股的权重,甚至加入部分非成分股,从而获得超出指数的增强收益。这些指数增强策略是基金公司各自研发的,基金公司视其为商业机密,不会像指数编制规则一样完全公开详细规则算法,属于主动型的增强方式。

我们着重观察在2014年-2015年成立的两只时间较长的500指数增强基金,将其成立一年后的业绩与中证500和500SNLV进行比较。

建信500增强在2014年1月成立,同类增强型基金中历史最长,成立以来不仅每年跑赢基准中证500,还跑赢500SNLV。中证500在2016年下跌 17.8%,但建新500同期依然取得1.2%的正收益。

创金合信成立于2015年12月31日,在2017年的表现非常突出,涨幅11.26%,同期中证500下跌-0.2%。

这两只基金过去几年都跑赢了基准中证500,超额收益甚至高于500SNLV的被动指数增强,说明主动增强策略是有效的。

主动增强基金的运行时间有限,依据有限的几年数据尚不能确定主动增强策略能长期战胜500SNLV的被动指数增强,且如果基金规模大幅扩张,超额收益有衰减的风险。但近几年主动增强基金表现确实优异,规模还比较小,依然是投资中证500的合理配置选项。

六、DIY指数增强 – 利用IC股指期货制定指数增强策略

利用中证500的IC股指期货可以DIY指数增强策略。

2015年股灾后至今,IC都是贴水的,2016年熔断股灾,贴水一度高达20%。用IC期指替代本来就计划长期持有的ETF现货可以赚取到贴水的超额收益。IC期指的最低保证金为30%,保守起见预留50%保证金做多期指,保持期指名义市值与ETF现货相等,将结余的50%资金买入货基、理财等保本类的品种,这部分资金可以带来2-3%的超额收益。贴水与利息叠加构成了超额收益。更激进一点可以将结余资金投入到面值以下的可转债,在不增加本金损失风险的前提下提高收益率。

七、总结

目前中证500的估值合理偏低,盈利正在快速增长,定投买入500SNLV指数基金或者中证500指数增强基金,长期看都可以获得超出中证500指数的超额利润。

基于贴水的IC股指期货,可以构建期指+保本品种的组合。在ETF名义市值不增加的前提下,利用贴水和保本部分的收益做中证500指数增强。

4

低风险策略家 - 以低风险策略构建投资组合

赞同来自: henze 、IMWWD 、tuyaoqing 、lailaizhao

选中证500指数增强基金,优选那些特别喜欢参与网下配售的基金公司,其次选规模小的2亿左右最合适(A类公募,仅靠打新增强都有10%,不过这些基金聪明的投资人都盯着的规模一般会被买大),然后再选基金经理历史管理业绩较好的,最后选择管理费用低廉的(包括申购赎回费)

京公网安备 11010802031449号

京公网安备 11010802031449号