Edge

Edge Chrome

Chrome Firefox

Firefox

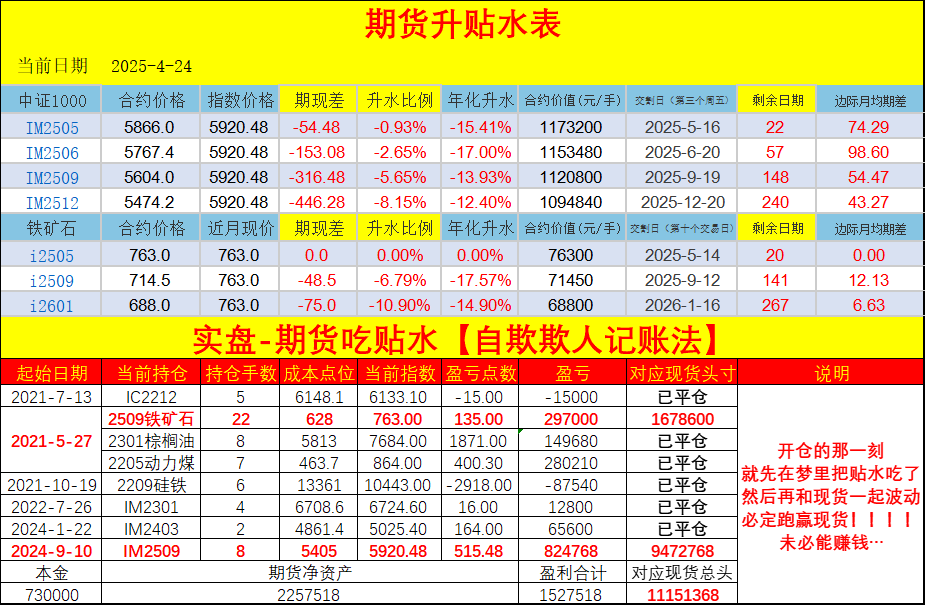

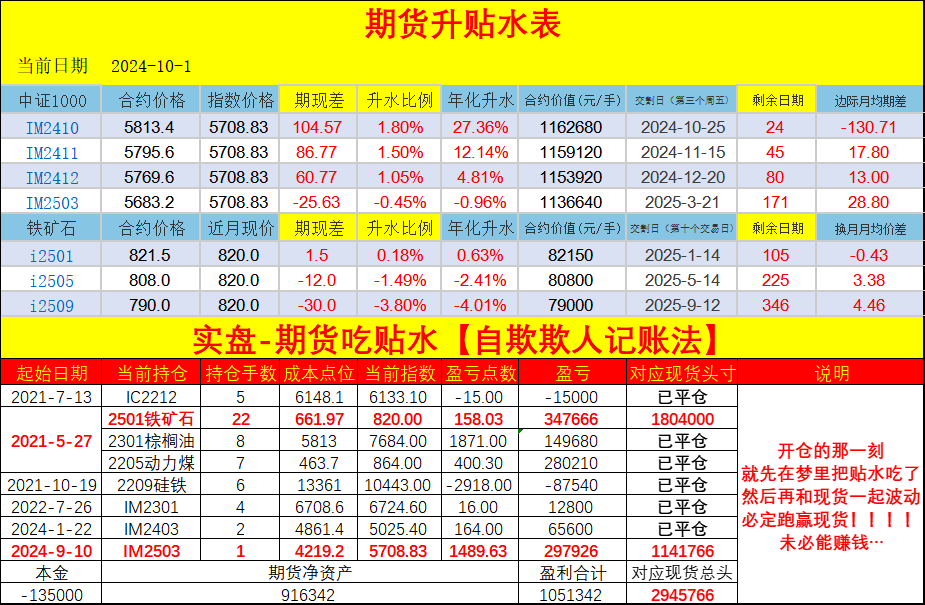

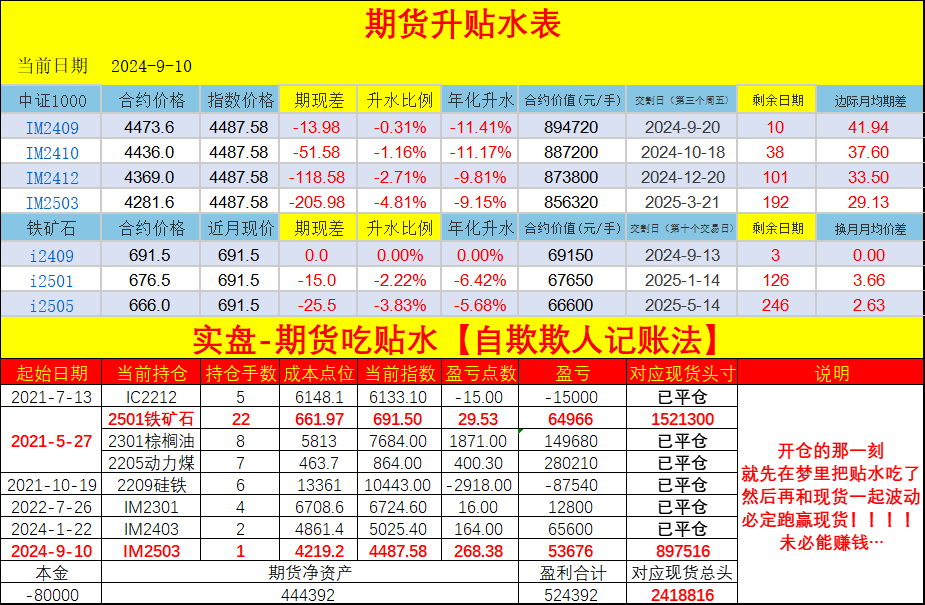

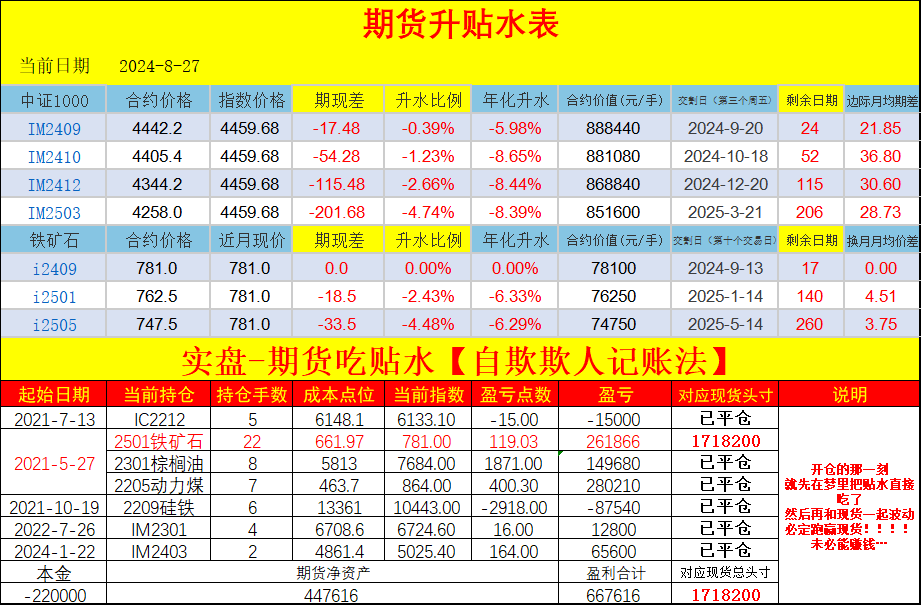

记录下股指期货和商品期货升贴水的变化

关于商品贴水的逻辑探讨请移步:

【学习亏钱新手艺-商品期货吃贴水https://www.jisilu.cn/question/423828】

本表中的升水比例:表示假设当前指数不涨不跌的情况下,换成期货后不考虑分红和腾出来的资金的利息收益,能获利的比例。【可能会和严谨的升贴水比例的定义不太一样】

我是按期货的合约价格建仓记录持仓成本,按现货价格计算利润,纯粹为了让自己看得开心,所以自嘲为自欺欺人记账法,能持有到期的话,结果会和按期货合约价格记账的效果一样。一方面让自己看着舒服,一方面让自己能够以更长远的眼光看待价格的短期波动。

关于商品贴水的逻辑探讨请移步:

【学习亏钱新手艺-商品期货吃贴水https://www.jisilu.cn/question/423828】

本表中的升水比例:表示假设当前指数不涨不跌的情况下,换成期货后不考虑分红和腾出来的资金的利息收益,能获利的比例。【可能会和严谨的升贴水比例的定义不太一样】

我是按期货的合约价格建仓记录持仓成本,按现货价格计算利润,纯粹为了让自己看得开心,所以自嘲为自欺欺人记账法,能持有到期的话,结果会和按期货合约价格记账的效果一样。一方面让自己看着舒服,一方面让自己能够以更长远的眼光看待价格的短期波动。

2

@coolstone

豆粕不能算长期贴水

我用富途软件看了下国外的期货,我发现除了铁矿其他都是升水的,包括外国的股指期货

我最近也在研究升贴水,基于钱赚不完但可以亏完,在做多的情况下要避开长期贴水的品种,请问哪些品种容易长期贴水?国债期货

豆粕不能算长期贴水

我用富途软件看了下国外的期货,我发现除了铁矿其他都是升水的,包括外国的股指期货

2

@高老庄庄主

把贴主近4年的操作认真的看了一遍大起大落、大开大合、惊心动魄2021年5月入市现在从后视镜来看是一个很好的进场点商品期货和股指期货一路上涨但是随后如过山车般的下跌很少有人能抗住我雪球上看到很多吃股指期货贴水的兄弟大部分都没熬过24年1月的那一波下跌看到贴主那时已经把股指仓位降到1手是神操作所以从贴主的操作现在已经从只吃贴水改进至吃贴水+择时对吗我和up差不多,也是2021年5月开始持有股指期货,ic-im,跌宕起伏,大喜大悲拿到现在,个中滋味只有经历的人知道,虽然最终赚到了钱,但是过程中亏钱的痛苦比赚钱的喜悦大得多,虽然赚钱时候多,可能源于人类损失厌恶的本能,现在不能说波澜不惊,但是这个事情对自己的影响变小很多,就是想换新的品种玩,刚开了豆粕05,体验一般,感觉不如网格赚钱,还玩级低仓位的微盘股,因为自己都不信任它,所以只有级低仓位,算是小赌怡情,不知道楼主有什么确定性大的好玩法?想借鉴学习一下

1

赞同来自: 雷神2019

@oliversea

我有另外一计:用期权合成期货多头,然后空股指达到套利效果IF2410,收盘溢价143点,即42900元。IO2410-4100-C: 230元IO2410-4100-P: 159元买入3手call,卖出3手put,支出21300元, 也就是溢价了21300元。套利空间42900-21300= 21600元。投入资金:保证金40万以内。你这个策略好像是亏的,因为股指期货溢价143点算错了,应该以4160.6-4100来计算。期权溢价更严重

1

赞同来自: 小方宏源

@oliversea

我有另外一计:4100档的期权合成的多头成本比IF2410价格还高,4100对标现货是虚值哟,所以你的溢价还得算上虚值那部分的(4100-4017.85)*300+21300=45945 这样套是会亏钱的哟

用期权合成期货多头,然后空股指达到套利效果

IF2410,收盘溢价143点,即42900元。

IO2410-4100-C: 230元

IO2410-4100-P: 159元

买入3手call,卖出3手put,支出21300元, 也就是溢价了21300元。

套利空间42900-21300= 21600元。

投入资金:保证金40万以内。

0

@oliversea

我有另外一计:用期权合成期货多头,然后空股指达到套利效果IF2410,收盘溢价143点,即42900元。IO2410-4100-C: 230元IO2410-4100-P: 159元买入3手call,卖出3手put,支出21300元, 也就是溢价了21300元。套利空间42900-21300= 21600元。投入资金:保证金40万以内。什么情况下会亏?

1

赞同来自: 雷神2019

@gaigai777

贴水我一直在吃,请问套利大概怎么做合适?

假设你有1500w,500w当期货保证金买入17手im或者ic对应市值差不多1500w,其余1000w做套利,这样算下去又是谁给上帝暗中标好了价格呢?

2

@wangcaidu

假设你有1500w,500w当期货保证金买入17手im或者ic对应市值差不多1500w,其余1000w做套利,这样算下去又是谁给上帝暗中标好了价格呢?

今年贴水有些少了,这是有些可惜的,不然真的过几年变成负成本

假设你有1500w,500w当期货保证金买入17手im或者ic对应市值差不多1500w,其余1000w做套利,这样算下去又是谁给上帝暗中标好了价格呢?

2

赞同来自: skyblue777 、流沙少帅

@oliversea

早盘高开的时候,IH和IF的远期合约涨幅比近月多5-6个点。随着指数回落,这个差距迅速缩小到1个点。所以,可以预见,一旦大盘企稳开始一波反弹,IH和IF的贴水都会迅速被填满,恢复到正常略微升水的状态。没看这么细。我看了今天大绿和大红的差别。大绿的时候。近月贴水明显变大。大红的时候,明显变小。结论跟你的一样:继续反弹之后,所有合约贴水会继续缩小。

4

赞同来自: yizhouhit 、skyblue777 、坚持存款 、雷神2019

早盘高开的时候,IH和IF的远期合约涨幅比近月多5-6个点。

随着指数回落,这个差距迅速缩小到1个点。

所以,可以预见,一旦大盘企稳开始一波反弹,IH和IF的贴水都会迅速被填满,恢复到正常略微升水的状态。

随着指数回落,这个差距迅速缩小到1个点。

所以,可以预见,一旦大盘企稳开始一波反弹,IH和IF的贴水都会迅速被填满,恢复到正常略微升水的状态。

1

赞同来自: oliversea

@oliversea

我把ih和if 今天从全部近月全部换到远月了。如果是IH和IF的话,我觉得你的选择是对的,近月贴水太水了,聊胜于无。

之前全部持有远月,中间误打误撞换到近月,避开了这2天远月的大跌,全靠运气。。。

1

赞同来自: 坚持存款

@oliversea

我把ih和if 今天从全部近月全部换到远月了。今天IH和IF的06合约上涨点数都大于02合约,均值回归中。

之前全部持有远月,中间误打误撞换到近月,避开了这2天远月的大跌,全靠运气。。。

2

赞同来自: skyblue777 、zsp950

@土豆牛仔

跌的时候,总是有好多跌的理由被翻出来,宏观的东西,如果你花1分钟的时间去看,那么你就浪费了这1分钟。在这个时间节点,我来不是要叫大家一起坚持的,因为有些人可能坚持不了...谢土豆兄回复,IM虽然贴水比IC要略多一些,但是IM的绝对估值还是太高,中证500目前PB只有1倍过点,不管是绝对值还是历史百分位都是非常低的,并且中证500是腰部公司,抗风险能力也比中证1000的成分股更好些,所以感觉做IC的确定性更强一些,个人观点哈。

但是即便如此,我还是很想说,从年线的角度放眼A股的历史,这点跌幅不算什么的。

让未来到来吧!~

@巍巍昆仑侠 你觉得可以将就的话就可以拿6月,起码还有肉,我暂时不想将就。

0

@oliversea

IM、IC和IF、IH贴水可能表现不一样。今天贴水全线收缩了,准备这两天蹲个好的点位先吃近月的IC

IF和IH正常以升水为主,吃完近月,远月应该就没有贴水可以吃了。

IM和IC的贴水更常态一些,吃完近月,大概率还可以吃远月。

京公网安备 11010802031449号

京公网安备 11010802031449号