Edge

Edge Chrome

Chrome Firefox

Firefox

(主贴内容已不再更新,当前要约信息请参考最新回帖)

最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

6

wbb渐入佳境 - 2033十年十倍

赞同来自: milknet 、dingpenglei 、我心安然 、littleboy886 、v3kk2 、更多 »

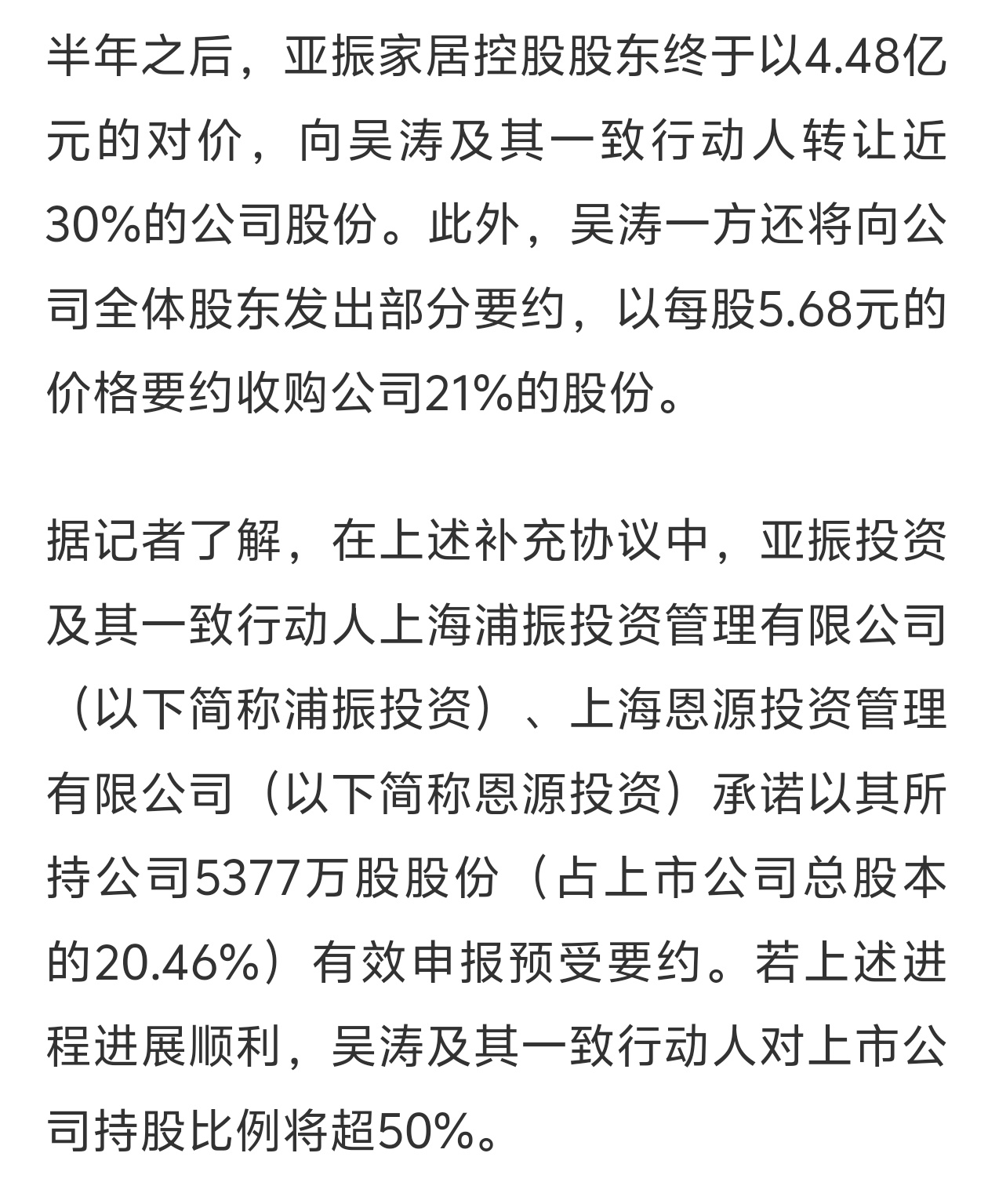

湘财股份与大智慧合并套利机会分析(截至2025年5月9日)

一、当前套利机会修正

1. 现金选择权套利

- 核心逻辑:大智慧当前股价为8.82元,低于现金选择权行权价9.53元,理论套利空间为:

\

\frac{9.53 - 8.82}{8.82} \approx 8\%

\

- 操作条件:

- 在股东大会表决合并议案时对相关子议案全部投反对票;

- 从股权登记日至现金选择权实施日持续持股;

- 在规定时间内完成异议登记和行权申报。

---

二、核心风险与矛盾点

1. 套利悖论

- 若大量投资者买入大智慧并投反对票行使现金选择权,可能导致合并议案因反对票过多而失败。套利成功的前提是 议案通过但自身投反对票,存在博弈矛盾性。

---

三、策略建议

1. 短期操作

- 现金选择权套利:若持有大智慧,可投反对票并等待行权,锁定约8%收益。

- 换股套利:买入大智慧并持有至合并完成,通过换股享受湘财潜在溢价。

---

四、总结

当前存在两类套利机会:

1. 现金选择权套利(约8%):需警惕“投票通过性”与“套利可行性”的冲突。

2. 换股套利(约14%):需关注湘财股价波动及合并后抛压风险。

投资者需动态跟踪审批进展、融资进度及股价变化,优先以小仓位参与,避免过度依赖单一套利逻辑。

(注:本文引用数据来自合并预案公告及实时行情,策略分析需结合个人风险偏好。)

一、当前套利机会修正

1. 现金选择权套利

- 核心逻辑:大智慧当前股价为8.82元,低于现金选择权行权价9.53元,理论套利空间为:

\

\frac{9.53 - 8.82}{8.82} \approx 8\%

\

- 操作条件:

- 在股东大会表决合并议案时对相关子议案全部投反对票;

- 从股权登记日至现金选择权实施日持续持股;

- 在规定时间内完成异议登记和行权申报。

- 换股套利

- 换股比例:1股大智慧可兑换1.27股湘财股份。 - 当前价差:

- 湘财股价7.92元,换股后价值为:

\

7.92 \times 1.27 \approx 10.06 \, \text{元}

\ - 大智慧当前股价8.82元,理论套利空间为:

\

\frac{10.06 - 8.82}{8.82} \approx 14\%

\

---

二、核心风险与矛盾点

1. 套利悖论

- 若大量投资者买入大智慧并投反对票行使现金选择权,可能导致合并议案因反对票过多而失败。套利成功的前提是 议案通过但自身投反对票,存在博弈矛盾性。

- 资金兑付风险

- 大智慧现金选择权最大行权金额约93.49亿元,但湘财自有资金仅11.31亿元,需依赖配套融资80亿元补足缺口。若融资进度不及预期,可能导致行权失败或延迟。

- 市场波动风险

- 股价波动:若大智慧股价回升至9.53元以上,现金选择权套利空间关闭;若湘财股价下跌,换股套利吸引力可能减弱。

- 基本面风险:大智慧连续亏损(2024年预亏1.9-2.25亿元),湘财2025年一季度净利润同比下降45.75%,基本面支撑较弱。

- 审批与时间风险

- 合并需通过股东大会、证监会及反垄断审查,历史失败率约15%-20%。

- 流程预计需半年至1年,期间需承担股价波动风险。

---

三、策略建议

1. 短期操作

- 现金选择权套利:若持有大智慧,可投反对票并等待行权,锁定约8%收益。

- 换股套利:买入大智慧并持有至合并完成,通过换股享受湘财潜在溢价。

- 仓位管理

- 建议控制仓位在5%以内,避免合并失败导致的股价下跌风险。

- 动态监控

- 关键节点:股东大会表决日期、配套融资进展、监管审批动态。

- 对冲策略:配置黄金ETF等避险资产,应对市场波动。

---

四、总结

当前存在两类套利机会:

1. 现金选择权套利(约8%):需警惕“投票通过性”与“套利可行性”的冲突。

2. 换股套利(约14%):需关注湘财股价波动及合并后抛压风险。

投资者需动态跟踪审批进展、融资进度及股价变化,优先以小仓位参与,避免过度依赖单一套利逻辑。

(注:本文引用数据来自合并预案公告及实时行情,策略分析需结合个人风险偏好。)

1

赞同来自: 塔塔桔

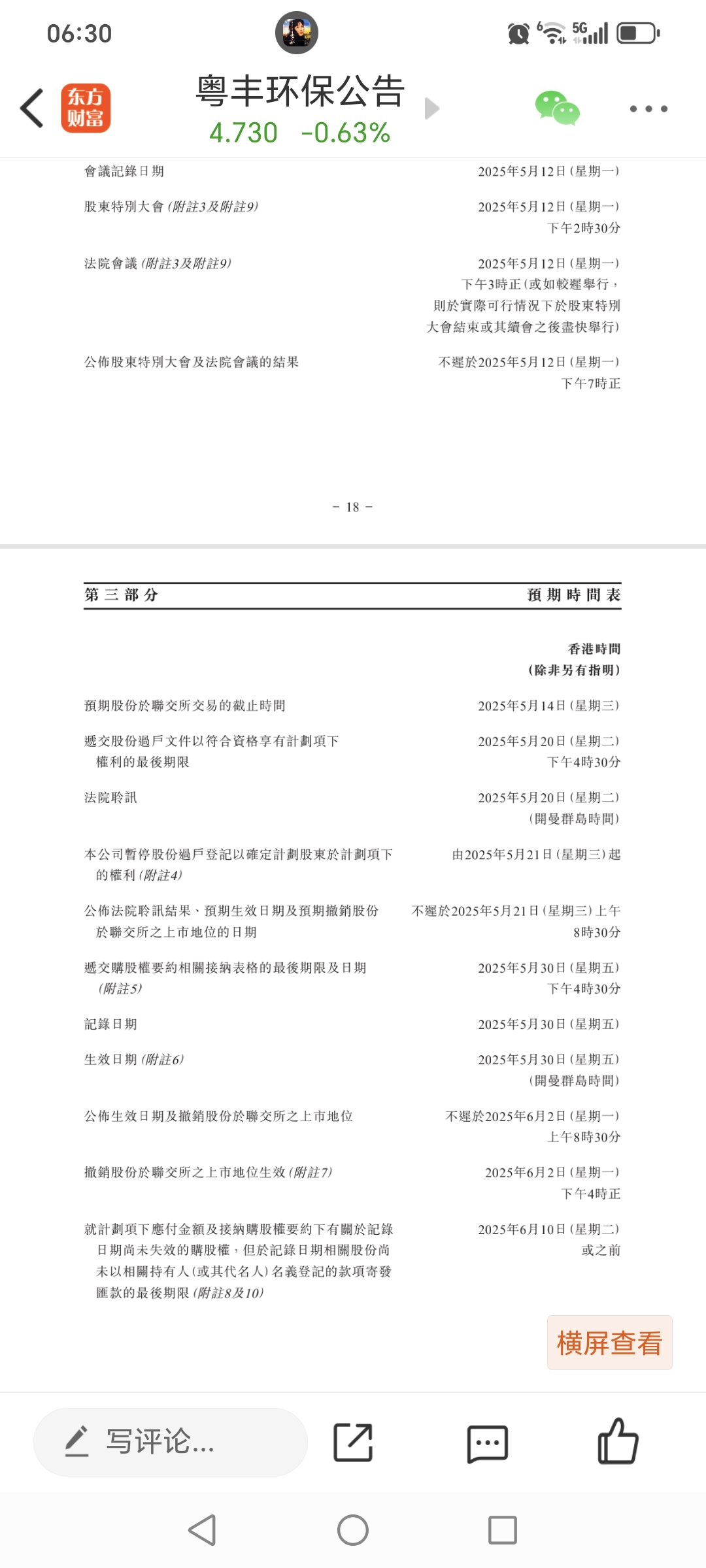

在港股私有化或重大重组中,法院会议(Court Meeting)的投票通过条件是协议安排能否顺利推进的关键。以下是具体条件和相关细节:

一、法院会议投票通过的核心条件

根据香港《公司条例》第13部(协议安排 Scheme of Arrangement),法院会议的投票通过需满足以下双重门槛:

1. 股份价值门槛(75%以上支持)

要求:在投票中,赞成票代表的股份价值必须占出席股东所持股份总价值的75%以上(不包括大股东及其关联方股份)。

举例:若出席股东共持有1亿股,其中大股东(需回避)持有40%,则剩余6000万股参与投票,赞成票需≥4500万股(75%×6000万)。

2. 人数门槛(50%以上股东同意)

要求:在投票股东中,赞成人数必须超过所有投票股东人数的50%。

举例:若有100名股东投票(不含大股东),至少51名需投赞成票。

二、关键注意事项

大股东需回避

提出私有化的大股东及其一致行动人不得参与投票,仅独立股东(小股东和机构投资者)有表决权。

若大股东持股过高(如90%),可能直接触发强制收购(无需法院会议)。

投票股份范围

仅计算出席法院会议并投票的股份(未出席或弃权不计入分母)。

通常私有化方会积极动员股东参会,以提高通过概率。

法院最终批准

即使投票通过,仍需香港高等法院聆讯批准,法院会审查:

程序是否合规(如信息披露是否充分);

对小股东是否公平(如价格是否合理)。

案例:电讯盈科(2008年)因“种票”操纵投票被法院否决。

三、失败案例分析(未满足条件的后果)

新世界中国(2014年)

因机构投资者反对,赞成票未达75%,私有化失败。

原因:报价被认为低估内地房地产资产价值。

中国粮油控股(2020年)

H股股东支持,但内资股股东反对,未满足分类表决要求。

四、与其他会议的区别

会议类型 法院会议(Court Meeting) 股东特别大会(EGM)

适用场景 协议安排私有化/重组 一般并购、股本变更等

投票门槛 75%股份 + 50%人数(独立股东) 普通决议:50%股份;特别决议:75%

大股东是否回避 是 否(除非涉及关联交易)

五、投资者应对建议

计算投票权重:评估大股东回避后剩余股份的分布,尤其是机构投资者的态度。

关注定价公平性:对比净资产、同行估值,独立财务顾问报告是否支持。

跟踪程序风险:如证监会是否对信息披露或投票程序提出质疑。

总结

港股法院会议的通过条件是“75%股份价值+50%股东人数”双门槛,核心在于平衡大股东与小股东利益。失败案例多因定价争议或程序违规,投资者需结合财务与法律风险综合判断。

Deepseek说,大股东不能投票?

一、法院会议投票通过的核心条件

根据香港《公司条例》第13部(协议安排 Scheme of Arrangement),法院会议的投票通过需满足以下双重门槛:

1. 股份价值门槛(75%以上支持)

要求:在投票中,赞成票代表的股份价值必须占出席股东所持股份总价值的75%以上(不包括大股东及其关联方股份)。

举例:若出席股东共持有1亿股,其中大股东(需回避)持有40%,则剩余6000万股参与投票,赞成票需≥4500万股(75%×6000万)。

2. 人数门槛(50%以上股东同意)

要求:在投票股东中,赞成人数必须超过所有投票股东人数的50%。

举例:若有100名股东投票(不含大股东),至少51名需投赞成票。

二、关键注意事项

大股东需回避

提出私有化的大股东及其一致行动人不得参与投票,仅独立股东(小股东和机构投资者)有表决权。

若大股东持股过高(如90%),可能直接触发强制收购(无需法院会议)。

投票股份范围

仅计算出席法院会议并投票的股份(未出席或弃权不计入分母)。

通常私有化方会积极动员股东参会,以提高通过概率。

法院最终批准

即使投票通过,仍需香港高等法院聆讯批准,法院会审查:

程序是否合规(如信息披露是否充分);

对小股东是否公平(如价格是否合理)。

案例:电讯盈科(2008年)因“种票”操纵投票被法院否决。

三、失败案例分析(未满足条件的后果)

新世界中国(2014年)

因机构投资者反对,赞成票未达75%,私有化失败。

原因:报价被认为低估内地房地产资产价值。

中国粮油控股(2020年)

H股股东支持,但内资股股东反对,未满足分类表决要求。

四、与其他会议的区别

会议类型 法院会议(Court Meeting) 股东特别大会(EGM)

适用场景 协议安排私有化/重组 一般并购、股本变更等

投票门槛 75%股份 + 50%人数(独立股东) 普通决议:50%股份;特别决议:75%

大股东是否回避 是 否(除非涉及关联交易)

五、投资者应对建议

计算投票权重:评估大股东回避后剩余股份的分布,尤其是机构投资者的态度。

关注定价公平性:对比净资产、同行估值,独立财务顾问报告是否支持。

跟踪程序风险:如证监会是否对信息披露或投票程序提出质疑。

总结

港股法院会议的通过条件是“75%股份价值+50%股东人数”双门槛,核心在于平衡大股东与小股东利益。失败案例多因定价争议或程序违规,投资者需结合财务与法律风险综合判断。

Deepseek说,大股东不能投票?

0

@泛舟Rain

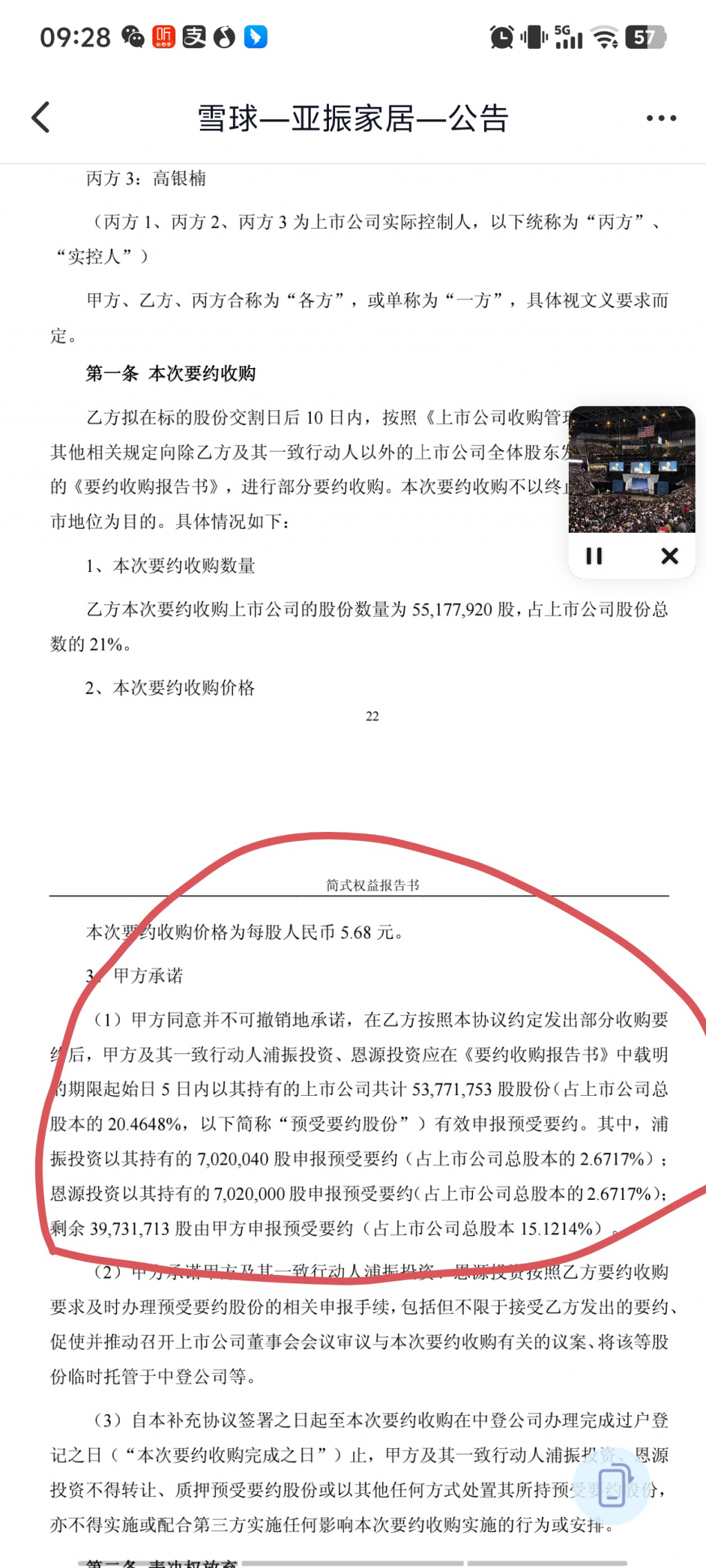

8%以上的价差,假设50%的参与率,我感觉预留的安全边际太少了。历史数据供参考:1、汇通能源8%的价差,参与率接近65%。2、汉商集团10%+的价差,参与率大约有80%。3、st景谷15%的价差,参与率大约99%。Disclaimer:历史不代表未来有70+的限售股不能参与

3

赞同来自: suijimanbu 、桃龙 、luckzpz

@munanxue

公告上说5月23日股东大会决定要约是否无条件。是不是说还有失败的可能?中国中药 央企 私有化审批竟然超时没有通过 直接腰斩 太恶心了

第一次做香港私有化完全没经验,谁了解流程的说说啊?

13

赞同来自: leilian 、花间泪 、初学者3 、九月森林 、忆落 、 、 、 、 、 、 、 、更多 »

@yongwc

反过来,如果大家都不参加金帝的要约,助力伊泰完成要约,即使参与伊泰的要约的股份超过了51%,要约完成后,除掉伊泰的51%、汇能的20%,7%的限售股,可能二刘也有些筹码,剩余流通股才剩下多少。同时这也意味着伊泰完成了控股,对于整个新潮的发展肯定是利大于弊,股票复牌后也跌不到哪里去,叠加流通小盘、摘帽预期和私有化预期,复牌后炒作一波也有可能。

如果散户都不接受金帝要约,那么最终伊泰能收走的比例可能就不高,剩下的会连续跌停,如果金帝能要约成功,伊泰就得全收才能成功了想什么呢,有3.4的要约怎么还会去选择3.1的要约。如果金帝完成要约,那伊泰就有收不满28%的危险,这个结果对于散户一定是最差的结果,股票复牌后跌到2元以下都有可能。

反过来,如果大家都不参加金帝的要约,助力伊泰完成要约,即使参与伊泰的要约的股份超过了51%,要约完成后,除掉伊泰的51%、汇能的20%,7%的限售股,可能二刘也有些筹码,剩余流通股才剩下多少。同时这也意味着伊泰完成了控股,对于整个新潮的发展肯定是利大于弊,股票复牌后也跌不到哪里去,叠加流通小盘、摘帽预期和私有化预期,复牌后炒作一波也有可能。

0

@泛舟Rain

8%以上的价差,假设50%的参与率,我感觉预留的安全边际太少了。历史数据供参考:创维前几次要约溢价高得多,也都是50%左右的参与率,这次溢价太低,叠加近期汇率波动,参与的人更少。

1、汇通能源8%的价差,参与率接近65%。

2、汉商集团10%+的价差,参与率大约有80%。

3、st景谷15%的价差,参与率大约99%。

Disclaimer:历史不代表未来

京公网安备 11010802031449号

京公网安备 11010802031449号