Edge

Edge Chrome

Chrome Firefox

Firefox

作为保留地。 目前资金约850W。

目前策略比较复杂,期指贴水,转债大饼,次新(含科创),大小蓝筹,港股,垃圾超跌票,折价基金(含分级)都有些

玩过但基本不打算再玩的:B股,新三板,要约。

目前策略比较复杂,期指贴水,转债大饼,次新(含科创),大小蓝筹,港股,垃圾超跌票,折价基金(含分级)都有些

玩过但基本不打算再玩的:B股,新三板,要约。

0

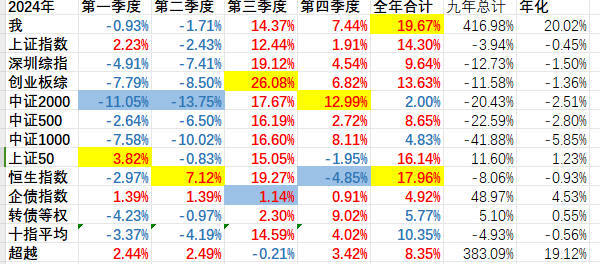

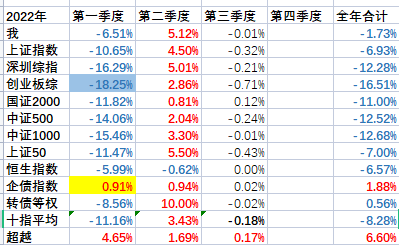

2023收官,没啥好说的,超额收益缩小是有预期的。

全年除了第一季度整体上涨外,剩余三个季度没有任何一个指数跑赢企债,恒生,1000,50轮流领跌。债券小额兑付了几个,拖着几个。 靠着最后三天的反弹勉强跑赢存款。全年跑赢指数平均8个点,八年最低,但依然保持了季度三十二连胜。

市场整体跌幅比起15年和18年并不可怕。但论心态,15年是恐惧与贪婪并存,都知道创业板泡沫虚高,调整到位后又有机会,甚至七八年后又是一轮大牛。18年则是机遇与风险并存,当年虽有贸易战等不确定因素,但打新以及性价比极高的转债使得自己很有信心取得超额收益。 现在则是只剩下悲观与躺平了。放别的地方也没啥好的投资渠道,只能在自己熟悉的领域里面转。

全年除了第一季度整体上涨外,剩余三个季度没有任何一个指数跑赢企债,恒生,1000,50轮流领跌。债券小额兑付了几个,拖着几个。 靠着最后三天的反弹勉强跑赢存款。全年跑赢指数平均8个点,八年最低,但依然保持了季度三十二连胜。

市场整体跌幅比起15年和18年并不可怕。但论心态,15年是恐惧与贪婪并存,都知道创业板泡沫虚高,调整到位后又有机会,甚至七八年后又是一轮大牛。18年则是机遇与风险并存,当年虽有贸易战等不确定因素,但打新以及性价比极高的转债使得自己很有信心取得超额收益。 现在则是只剩下悲观与躺平了。放别的地方也没啥好的投资渠道,只能在自己熟悉的领域里面转。

0

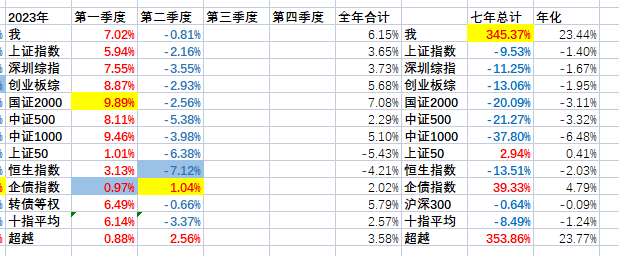

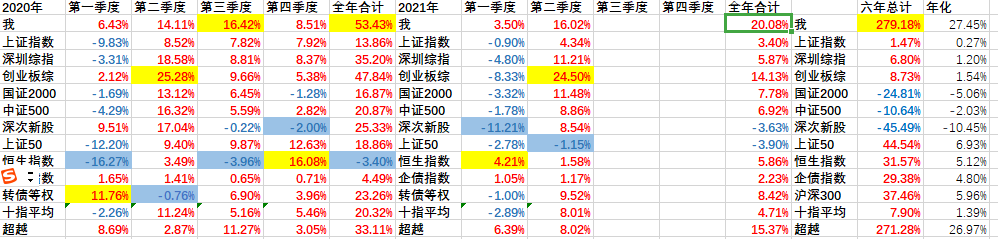

今年上半年投资战绩。

债券端融创小额计入了,融信没计入(按6月30日收盘算的)。 红星龙控没计入,因为在机构户,年底统一算。

基本跑平大盘,毕竟也没贴水了,安安稳稳就行。

转债暴雷基本都有,也比较平均,70左右都加了点,不管是假雷正邦全筑还是真雷搜特。

股票端也没啥好说的,老套路。

感觉自己思维有点钝化了,不敢转向,不敢预测,不敢加仓或减仓。或许也是因为机会越来越少了。。

债券端融创小额计入了,融信没计入(按6月30日收盘算的)。 红星龙控没计入,因为在机构户,年底统一算。

基本跑平大盘,毕竟也没贴水了,安安稳稳就行。

转债暴雷基本都有,也比较平均,70左右都加了点,不管是假雷正邦全筑还是真雷搜特。

股票端也没啥好说的,老套路。

感觉自己思维有点钝化了,不敢转向,不敢预测,不敢加仓或减仓。或许也是因为机会越来越少了。。

1

赞同来自: 好奇心135

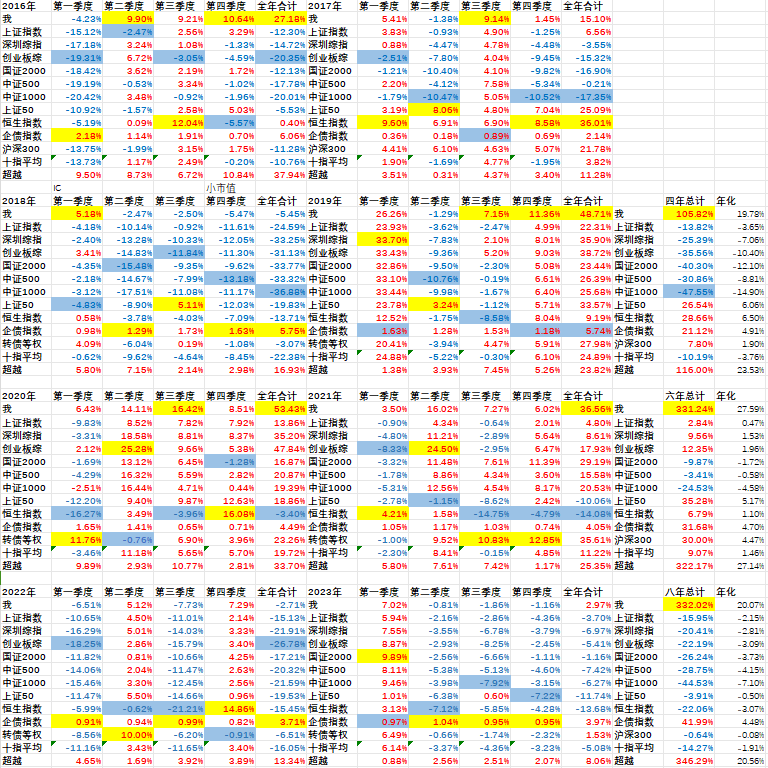

2022收官,还是小幅亏损,跑赢幅度也是2018以来最低的

今年,特别是下半年谋求超额收益的机会越来越少了,最明显的是,IM期指推出之后贴水幅度,居然还不如以前IC。 另外转债整体高位,单个脉冲也少了。韭菜越来越难割了,降低预期,不要自己成为韭菜就行。过去几年跑赢对照的利器,期指和转债,渐渐成为了一个普通的权益替代工具。新股收益也变得可以忽略不计。

港股低位加了点仓,但也就把整体仓位(基金+个股)提到12%左右,四季度把前三季度的损失拿回来点。

债券端,年底500张中安小额拿到6W,明年还有点股票能拿。至此前地产债的几个遗留问题全部解决了(中安,五洋,华晨,丹东港)。

地产债因为合景和富力小额的解决,所以再十月底低点加了点仓,这部分获利巨大。全年按目前价格算,地产债整体也只是小赚,不过明年融创,龙光小额如果顺利拿到就算比较成功了。 散户买债总体还是有点优势的,但以后也会越来越难。

总体上概括202一年的投资就是勉勉强强。 除了原有策略的跑赢能力大幅减弱外,在港股和地产债方面投资大方向还是挺正确的,仓位上略有保守(但也只能这样,考虑到债券的小额)。

未来没想到新办法前就这么做,稳健第一,哪怕一年跑赢10%也过得去了。

今年,特别是下半年谋求超额收益的机会越来越少了,最明显的是,IM期指推出之后贴水幅度,居然还不如以前IC。 另外转债整体高位,单个脉冲也少了。韭菜越来越难割了,降低预期,不要自己成为韭菜就行。过去几年跑赢对照的利器,期指和转债,渐渐成为了一个普通的权益替代工具。新股收益也变得可以忽略不计。

港股低位加了点仓,但也就把整体仓位(基金+个股)提到12%左右,四季度把前三季度的损失拿回来点。

债券端,年底500张中安小额拿到6W,明年还有点股票能拿。至此前地产债的几个遗留问题全部解决了(中安,五洋,华晨,丹东港)。

地产债因为合景和富力小额的解决,所以再十月底低点加了点仓,这部分获利巨大。全年按目前价格算,地产债整体也只是小赚,不过明年融创,龙光小额如果顺利拿到就算比较成功了。 散户买债总体还是有点优势的,但以后也会越来越难。

总体上概括202一年的投资就是勉勉强强。 除了原有策略的跑赢能力大幅减弱外,在港股和地产债方面投资大方向还是挺正确的,仓位上略有保守(但也只能这样,考虑到债券的小额)。

未来没想到新办法前就这么做,稳健第一,哪怕一年跑赢10%也过得去了。

0

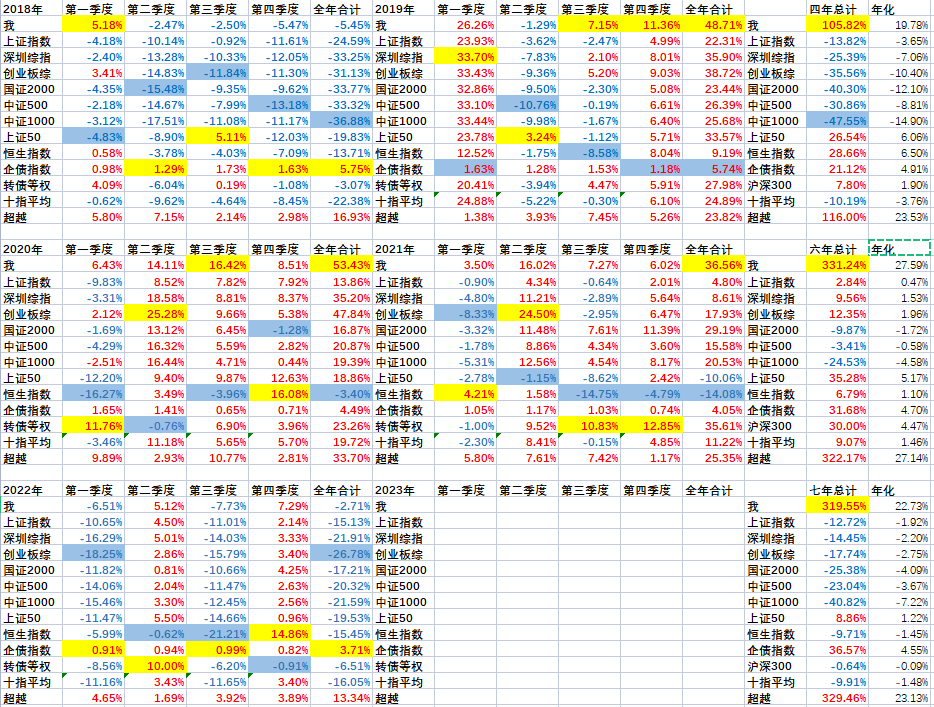

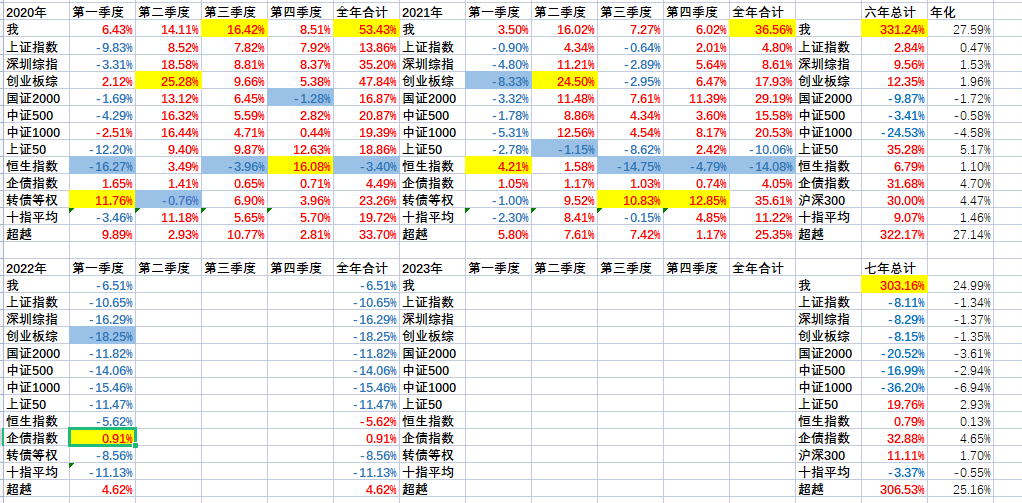

正如去年末分析,今年一季度大盘很差,但没想到自己的单季度战绩居然也成了有统计以来最差的,好在相对收益保持平稳。

IC贴水幅度在今年一月一度非常鸡肋,转债也一度非常昂贵,但自己也没狠下心来大幅减仓。目前这两项已经恢复到可以接受的位置了,那就继续做吧。

债券方面,中南债,金科1,华晨债顺利回收,小仓位的奥园阳光城如期关门,存续地产债中亏损严重的是融创债,浮盈较大的是禹洲债。总体债券端在大盘下跌的一季度还是以约10%的仓位提供了0.5%左右的收益。但愿二季度地产债能翻身。

分仓打新,一季度中了七八个新股到最后还亏了几千。

港股和港股指数基金配置增加了点。

IC贴水幅度在今年一月一度非常鸡肋,转债也一度非常昂贵,但自己也没狠下心来大幅减仓。目前这两项已经恢复到可以接受的位置了,那就继续做吧。

债券方面,中南债,金科1,华晨债顺利回收,小仓位的奥园阳光城如期关门,存续地产债中亏损严重的是融创债,浮盈较大的是禹洲债。总体债券端在大盘下跌的一季度还是以约10%的仓位提供了0.5%左右的收益。但愿二季度地产债能翻身。

分仓打新,一季度中了七八个新股到最后还亏了几千。

港股和港股指数基金配置增加了点。

0

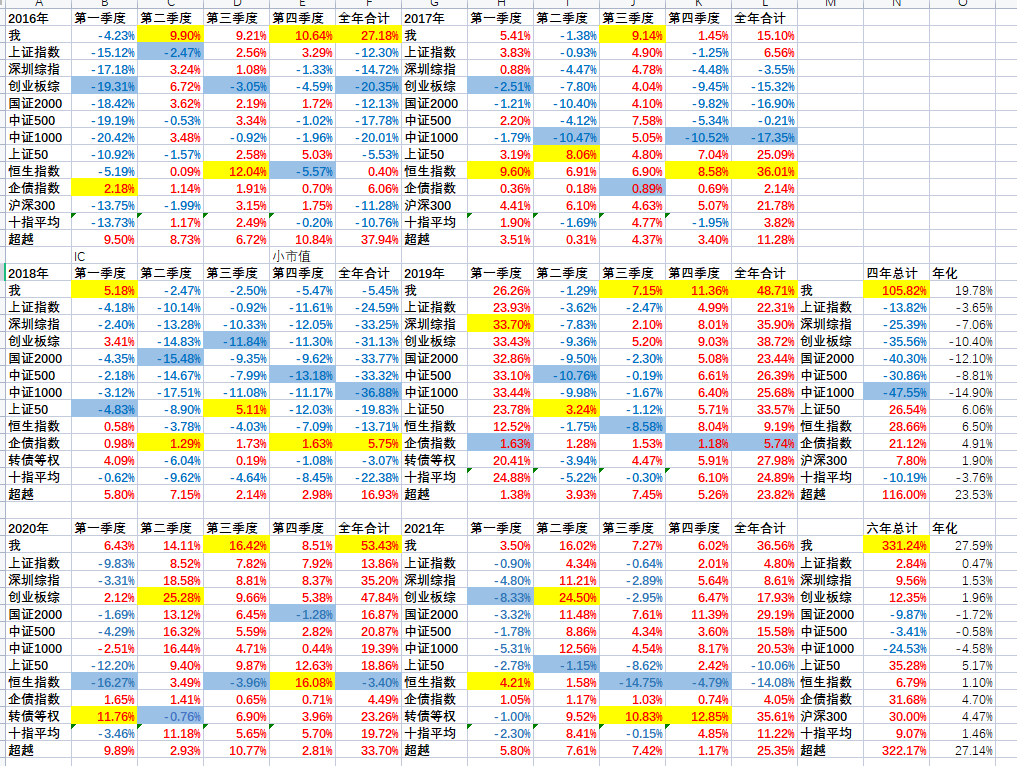

九十月份家里有点烦心事,所以三季度没更新。补上。

账户总体保持平稳,四季度超配的港股和医药拖累了不少净值,加上新股运气不佳,只跑赢1个点。全年还是跑赢25个点。 上证指数年线三连阳,传说中的慢牛市可能真的实现了。

全年的持仓结构是3331,即分仓打新(持仓主要由4个量化策略选出)三成,IC贴水占权益三成(资金只占一成,ic的多余资金只做低风险,视情况持有部分折价封基和IO期权,), 转债大饼三成(各种轮动,九月之后减了点),港股,ST,套利等一成。其实18年之后没怎么变过

但这三个策略2022年并不乐观,IC贴水和打新收益肉眼可见的减少,转债显而易见的高位,至少一半转债性价比和正股类似或更低。超额收益的机会减少了很多。 目前资金量已经较大,如果维持这种慢牛市哪怕跑平大盘也不是不能接受, 但2022的大盘个人感觉并不乐观

2022目前可见的机会: 地产债。 Q债个人户和企业户均已开好。已经买入部分,如果合适,最大会占到总资金的10%-20%。

账户总体保持平稳,四季度超配的港股和医药拖累了不少净值,加上新股运气不佳,只跑赢1个点。全年还是跑赢25个点。 上证指数年线三连阳,传说中的慢牛市可能真的实现了。

全年的持仓结构是3331,即分仓打新(持仓主要由4个量化策略选出)三成,IC贴水占权益三成(资金只占一成,ic的多余资金只做低风险,视情况持有部分折价封基和IO期权,), 转债大饼三成(各种轮动,九月之后减了点),港股,ST,套利等一成。其实18年之后没怎么变过

但这三个策略2022年并不乐观,IC贴水和打新收益肉眼可见的减少,转债显而易见的高位,至少一半转债性价比和正股类似或更低。超额收益的机会减少了很多。 目前资金量已经较大,如果维持这种慢牛市哪怕跑平大盘也不是不能接受, 但2022的大盘个人感觉并不乐观

2022目前可见的机会: 地产债。 Q债个人户和企业户均已开好。已经买入部分,如果合适,最大会占到总资金的10%-20%。

京公网安备 11010802031449号

京公网安备 11010802031449号