Edge

Edge Chrome

Chrome Firefox

Firefox

新冠病毒在海外扩散、失控造成几十年难遇的金融海啸再度爆发,世界经济停滞使得原先的分析已经不再适合。应读者诸君要求根据Q1股价运行的实际重新修正后续3Q的判断。考虑到疫情导致的整体经济状况已经难以预测,连专家学者乃至国家官员都无法说清楚,因此本文纯属个人主观看法,供大家批评指正。

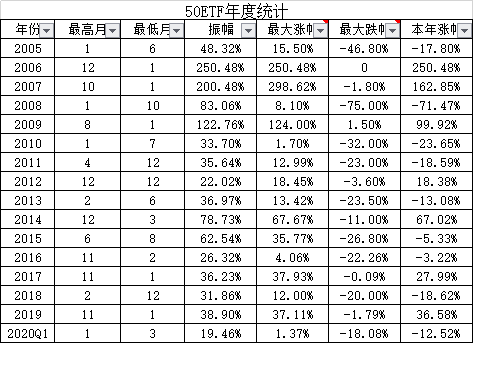

我先把2020Q1的数据更新到年度数据表重新贴出。

由于2020Q1大跌,这次我们先从最大跌幅栏目展开分析(300ETF样本数据偏少分析容易出错,因此主要分析50ETF)。

2008、2010、2015年度均出现较大年内最大跌幅数值,这源于2007、2009和2014年发生过暴涨。

2011、2013、2016年度最大跌幅均在-23%左右,2018年为-20%,勾勒出一个正常年度最大跌幅均值20%-23%的“巧合”。

如果用这个均值数据来套取2020年内低点,大概计算得到的价格在2.4-2.5元之间。

进一步研究会发现,2011、2013、2018年度尽管都发生20%以上的跌幅,但其实这些年在下跌之前均有过年内至少10%以上的最大涨幅。也就是说,只有年内涨过了才有后续的大跌。

这样只有2016年这个跌幅可以完全拿来和今年比照。2016年最大跌幅发生在Q1熔断期间,然后探底回升,全年尽管依旧下跌,实际却是从2月最低反弹到年底!

会不会重演2016年K线走势?我在前面帖子里有了一些思考。目前美元无限量供应会导致全球资产荒出现。另外今年美国大选,特朗普竞选连任的一张王牌是重新恢复股市市值,灾后重建会产生新的投资憧憬。所以股市探底回升重回原来的箱体运行并非不可能!

从估值层面,A股2020年哪怕0增长,维持去年估值底应该没有问题吧。毕竟这两年之间无风险利率的持续下跌成为事实,目前市场回购利率均值也恰好回到2016年春季的水平。但2020Q1财报季或许会诱发一个二次探底的过程,从而完成政策底之后的市场底的构造。

从目前数据表可见,年内最大涨幅50是1.37%,300是3.08%,都是比较低的数据,也契合2016年的表现。如果下半年政策发力或者人民币资产受追捧的话,这个最大涨幅数值偏小是一个美好的突破口。我们姑且保持一点乐观也是可以的吧。

综合而言,50ETF经过我主观的动态调整认为后续3Q的波动范围在2.4-3.1元区间,振幅数值可以满足年度最低20%的预测。

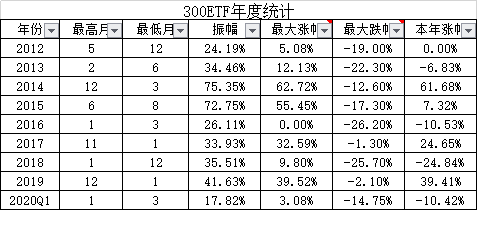

300ETF数据较少,如果按照前面的系列分析最坏的话要跌到3.25元一线,这样的话年内波动区间为3.25-4.2元,可以满足25%左右的年度振幅要求。但我自己从该板块的机构持仓成本分析认为低点似乎难以达到这样的位置。因此主观修正区间还是在3.45-4.2元范围比较合乎逻辑。(另外请参考我的附文《Q2隐现绝佳的加码做多机会》有关于这部分的对策)

还有一个原因,如果50指数能够稳住的话,300指数其实也差不多见底了。毕竟300成分股里包含深圳的一批核心资产股,且涵盖的行业分布前景要比50成分股强,更受益于后续政策对冲的照顾。

如果说按照股谚所云:跌时重质,涨时重势的话。那么套用过来就可以解读成底部形成靠50,顶部区域看300。

附文一:

季度大阴线之后

每一次的暴跌都让投资者觉得自己站在悬崖边,往下看深不见底。事后回顾却又得出这样一个结论:上证指数3000点下方做多似乎只输时间不会输钱。最近的2018年底2440点阶段的恐慌难道比现在少吗?然而健忘的投资者大多选择在2019年2月3000点以上奋勇前进,看涨大牛市!

下面我结合50ETF的1季度表现来分析给诸君看看是否值得继续恐慌。

50ETF股价截止2020年3月31日,累计今年跌幅达到-12.52%。

在50ETF存续历史上大幅下跌10%以上的季度数据有多少?我告诉各位共10次!分别是2008年Q1,Q2,Q3,Q4,2010年Q2,2011年Q3,2013年Q2,2015年Q3,2016年Q1,2018年Q4。上市16年(61季)每年1次的发生率都不到,比新冠病毒致死率还低许多:)

下面我们一个个过堂这些季度暴跌之后一个阶段的情况!

2008年全球金融危机,这个人人皆知。不过大家也要明白2008年暴跌之前是有A股历史上最大的牛市为参照的。

Q1暴跌-34%,Q2反弹12%。

Q2暴跌-26%,Q3反弹8.5%。

Q3暴跌-20%,Q4继续下跌-30%无反弹,但随即迎来2009年全年的暴涨!也就是说Q3、Q4被套仓位全部可以在2009年获利!

2010年Q2暴跌-25%,后续2个季度完全收复全部失地。(原因我不记得了)

2011年Q3下跌-17%,Q4反弹11%,并且随后完全收复失地。(原因我不记得了)

2013年Q2下跌-14%,发生了钱荒。Q3完全收复失地。

2015年Q3暴跌-26%,发生了杠杆牛崩溃,Q4依然反弹22%。

2016年Q1下跌-11%。发生了熔断恐慌(实际最大跌幅高达-23%,但本季末反弹15%),后续开始了历时2年的白马慢牛行情。

2018年Q4下跌-13%,后续启动了外资牛一直到2020年1月。

分析了这些历史季K线,并非要说服大家(包括我自己)坚守啥价值投资信仰或者长期投资理念,而是说历史数据告诉我们暴跌之后依旧有逃生减亏的希望(主力也会自救),大家尽量不要做错误的交易,比如因为恐惧而在低位交出筹码,然后在等待更低位置的患得患失中产生更大的心理失衡。回顾当年这些季度暴跌之后的市场情绪,哪一次和现在不同?都一样的!

附文二:

Q2隐现绝佳的加码做多机会

按照目前的季度振幅均值,最少达到10%是非常确定的。(达不到反而表明在当前价位开始盘整了,无论多空都不再恐慌了)这就意味300ETFQ2的波动幅度可能达到0.4元(50ETF分析方式雷同不再重复)。

我们这次就从最坏角度来分析,假如Q2继续下跌0.4元怎么办?

1:如果Q2继续下跌0.4元,相当于连续两个季度的阴线,历史上这样的走势只有2008年出现过。那么请看我前面的分析文章《季度长阴线之后》,应该可以释然。

2:如果Q2继续下跌0.4元,到达3.25元一线。这样的话,2020年度的最大跌幅将超过20%,完成了全年跌幅的历史均值。也就是说,全年低点出现了。回到主贴的表格,历史上有没有最大跌幅接近年度跌幅的?有!2018年。但那是到年底才出现的而现在是Q2,还有半年时间难道没有反弹空间?另外2018年的这个最大跌幅不是很快被2019年春季行情抵消掉了吗?

3:3.25元对应上证指数大概在2400点。打个比方,你已经过了雪山和草地,还怕吃不惯陕北的小米吗?就严重超跌反弹和管理层救市都足以让我们会在短时间里摆脱困境。

如果把最坏的情况考虑进来之后都能够坦然面对的话,那么其它波动情况就更容易应对了。总的来说就是:Q2的低点越低未来获利空间就越大。哪怕你是被套的,加仓补仓摊薄效果反而越好。

结束本次分析时依然重复一句我的至深体会:均值回归理论会照亮我们前进之路!

我先把2020Q1的数据更新到年度数据表重新贴出。

由于2020Q1大跌,这次我们先从最大跌幅栏目展开分析(300ETF样本数据偏少分析容易出错,因此主要分析50ETF)。

2008、2010、2015年度均出现较大年内最大跌幅数值,这源于2007、2009和2014年发生过暴涨。

2011、2013、2016年度最大跌幅均在-23%左右,2018年为-20%,勾勒出一个正常年度最大跌幅均值20%-23%的“巧合”。

如果用这个均值数据来套取2020年内低点,大概计算得到的价格在2.4-2.5元之间。

进一步研究会发现,2011、2013、2018年度尽管都发生20%以上的跌幅,但其实这些年在下跌之前均有过年内至少10%以上的最大涨幅。也就是说,只有年内涨过了才有后续的大跌。

这样只有2016年这个跌幅可以完全拿来和今年比照。2016年最大跌幅发生在Q1熔断期间,然后探底回升,全年尽管依旧下跌,实际却是从2月最低反弹到年底!

会不会重演2016年K线走势?我在前面帖子里有了一些思考。目前美元无限量供应会导致全球资产荒出现。另外今年美国大选,特朗普竞选连任的一张王牌是重新恢复股市市值,灾后重建会产生新的投资憧憬。所以股市探底回升重回原来的箱体运行并非不可能!

从估值层面,A股2020年哪怕0增长,维持去年估值底应该没有问题吧。毕竟这两年之间无风险利率的持续下跌成为事实,目前市场回购利率均值也恰好回到2016年春季的水平。但2020Q1财报季或许会诱发一个二次探底的过程,从而完成政策底之后的市场底的构造。

从目前数据表可见,年内最大涨幅50是1.37%,300是3.08%,都是比较低的数据,也契合2016年的表现。如果下半年政策发力或者人民币资产受追捧的话,这个最大涨幅数值偏小是一个美好的突破口。我们姑且保持一点乐观也是可以的吧。

综合而言,50ETF经过我主观的动态调整认为后续3Q的波动范围在2.4-3.1元区间,振幅数值可以满足年度最低20%的预测。

300ETF数据较少,如果按照前面的系列分析最坏的话要跌到3.25元一线,这样的话年内波动区间为3.25-4.2元,可以满足25%左右的年度振幅要求。但我自己从该板块的机构持仓成本分析认为低点似乎难以达到这样的位置。因此主观修正区间还是在3.45-4.2元范围比较合乎逻辑。(另外请参考我的附文《Q2隐现绝佳的加码做多机会》有关于这部分的对策)

还有一个原因,如果50指数能够稳住的话,300指数其实也差不多见底了。毕竟300成分股里包含深圳的一批核心资产股,且涵盖的行业分布前景要比50成分股强,更受益于后续政策对冲的照顾。

如果说按照股谚所云:跌时重质,涨时重势的话。那么套用过来就可以解读成底部形成靠50,顶部区域看300。

附文一:

季度大阴线之后

每一次的暴跌都让投资者觉得自己站在悬崖边,往下看深不见底。事后回顾却又得出这样一个结论:上证指数3000点下方做多似乎只输时间不会输钱。最近的2018年底2440点阶段的恐慌难道比现在少吗?然而健忘的投资者大多选择在2019年2月3000点以上奋勇前进,看涨大牛市!

下面我结合50ETF的1季度表现来分析给诸君看看是否值得继续恐慌。

50ETF股价截止2020年3月31日,累计今年跌幅达到-12.52%。

在50ETF存续历史上大幅下跌10%以上的季度数据有多少?我告诉各位共10次!分别是2008年Q1,Q2,Q3,Q4,2010年Q2,2011年Q3,2013年Q2,2015年Q3,2016年Q1,2018年Q4。上市16年(61季)每年1次的发生率都不到,比新冠病毒致死率还低许多:)

下面我们一个个过堂这些季度暴跌之后一个阶段的情况!

2008年全球金融危机,这个人人皆知。不过大家也要明白2008年暴跌之前是有A股历史上最大的牛市为参照的。

Q1暴跌-34%,Q2反弹12%。

Q2暴跌-26%,Q3反弹8.5%。

Q3暴跌-20%,Q4继续下跌-30%无反弹,但随即迎来2009年全年的暴涨!也就是说Q3、Q4被套仓位全部可以在2009年获利!

2010年Q2暴跌-25%,后续2个季度完全收复全部失地。(原因我不记得了)

2011年Q3下跌-17%,Q4反弹11%,并且随后完全收复失地。(原因我不记得了)

2013年Q2下跌-14%,发生了钱荒。Q3完全收复失地。

2015年Q3暴跌-26%,发生了杠杆牛崩溃,Q4依然反弹22%。

2016年Q1下跌-11%。发生了熔断恐慌(实际最大跌幅高达-23%,但本季末反弹15%),后续开始了历时2年的白马慢牛行情。

2018年Q4下跌-13%,后续启动了外资牛一直到2020年1月。

分析了这些历史季K线,并非要说服大家(包括我自己)坚守啥价值投资信仰或者长期投资理念,而是说历史数据告诉我们暴跌之后依旧有逃生减亏的希望(主力也会自救),大家尽量不要做错误的交易,比如因为恐惧而在低位交出筹码,然后在等待更低位置的患得患失中产生更大的心理失衡。回顾当年这些季度暴跌之后的市场情绪,哪一次和现在不同?都一样的!

附文二:

Q2隐现绝佳的加码做多机会

按照目前的季度振幅均值,最少达到10%是非常确定的。(达不到反而表明在当前价位开始盘整了,无论多空都不再恐慌了)这就意味300ETFQ2的波动幅度可能达到0.4元(50ETF分析方式雷同不再重复)。

我们这次就从最坏角度来分析,假如Q2继续下跌0.4元怎么办?

1:如果Q2继续下跌0.4元,相当于连续两个季度的阴线,历史上这样的走势只有2008年出现过。那么请看我前面的分析文章《季度长阴线之后》,应该可以释然。

2:如果Q2继续下跌0.4元,到达3.25元一线。这样的话,2020年度的最大跌幅将超过20%,完成了全年跌幅的历史均值。也就是说,全年低点出现了。回到主贴的表格,历史上有没有最大跌幅接近年度跌幅的?有!2018年。但那是到年底才出现的而现在是Q2,还有半年时间难道没有反弹空间?另外2018年的这个最大跌幅不是很快被2019年春季行情抵消掉了吗?

3:3.25元对应上证指数大概在2400点。打个比方,你已经过了雪山和草地,还怕吃不惯陕北的小米吗?就严重超跌反弹和管理层救市都足以让我们会在短时间里摆脱困境。

如果把最坏的情况考虑进来之后都能够坦然面对的话,那么其它波动情况就更容易应对了。总的来说就是:Q2的低点越低未来获利空间就越大。哪怕你是被套的,加仓补仓摊薄效果反而越好。

结束本次分析时依然重复一句我的至深体会:均值回归理论会照亮我们前进之路!

京公网安备 11010802031449号

京公网安备 11010802031449号