Edge

Edge Chrome

Chrome Firefox

Firefox

在上一个转债大饼实盘进行过程中,就不断思考哪一天转债不行了怎么办,期间进行了一些尝试,大半效果不佳。。。上周下决心清仓了可转债大饼,开启新的股债平衡实盘,把之前的各种尝试化繁为简,聚焦到股债二元结构上来。

我认为股债平衡的基石是债,尤其是长期利率债,所以使用了十债期货。基调定下来了,也决定了股债比例是1:5

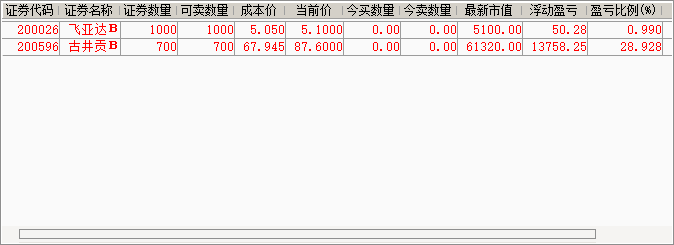

深b持仓,一个失败的探索方向,整体走势萎靡,割了鲁泰b换古井贡b后总算不那么憋屈了。在股债二元结构中,b股被我定性为非股非债,今后找机会处理掉。

a股持仓。3个高息股走势萎靡,证明了我孱弱的选股能力,今后找机会处理掉。把主力仓位切换到场内主动基金

场外基金仓位。债基比起国债期货资金占用太严重,今后找机会处理掉。在股债二元结构中QDII被我定性为非股非债,今后找机会处理掉。场外股票基金流动性不及场内,今后找机会处理掉。

银华恒利是特例,基金规模小且挂羊头卖狗肉,比较基准是定期存款结果满仓股票,因为是同学的基金所以保留。。。

我认为股债平衡的基石是债,尤其是长期利率债,所以使用了十债期货。基调定下来了,也决定了股债比例是1:5

深b持仓,一个失败的探索方向,整体走势萎靡,割了鲁泰b换古井贡b后总算不那么憋屈了。在股债二元结构中,b股被我定性为非股非债,今后找机会处理掉。

a股持仓。3个高息股走势萎靡,证明了我孱弱的选股能力,今后找机会处理掉。把主力仓位切换到场内主动基金

场外基金仓位。债基比起国债期货资金占用太严重,今后找机会处理掉。在股债二元结构中QDII被我定性为非股非债,今后找机会处理掉。场外股票基金流动性不及场内,今后找机会处理掉。

银华恒利是特例,基金规模小且挂羊头卖狗肉,比较基准是定期存款结果满仓股票,因为是同学的基金所以保留。。。

1

赞同来自: skyblue777

夏普比率方面

回购利率2.36%

沪深300市盈率的倒数为7.79%。十年国债收益率2.71%。

年化波动率沪深300是18.3%,十年国债是2.66%

股票超额收益5.43% 夏普比率 0.30

长期国债超额收益0.35% 夏普比率 0.13

股票相对国债有了较大的优势,下个月国债期货换月时如果还是这种局面,将清仓国债

回购利率2.36%

沪深300市盈率的倒数为7.79%。十年国债收益率2.71%。

年化波动率沪深300是18.3%,十年国债是2.66%

股票超额收益5.43% 夏普比率 0.30

长期国债超额收益0.35% 夏普比率 0.13

股票相对国债有了较大的优势,下个月国债期货换月时如果还是这种局面,将清仓国债

2

2021年总结,股债平衡就是波澜不惊,总体收益10%

国债贡献了一半的收益

可转债贡献了四分之一收益

迎驾贡酒单只股票贡献了七分之一收益

然后就是两只破烂股加一堆破烂基金贡献剩下收益

债的部分还是2手国债期货

a股以基金为主,加少量门票股,话说门票股的分化真是严重。。。

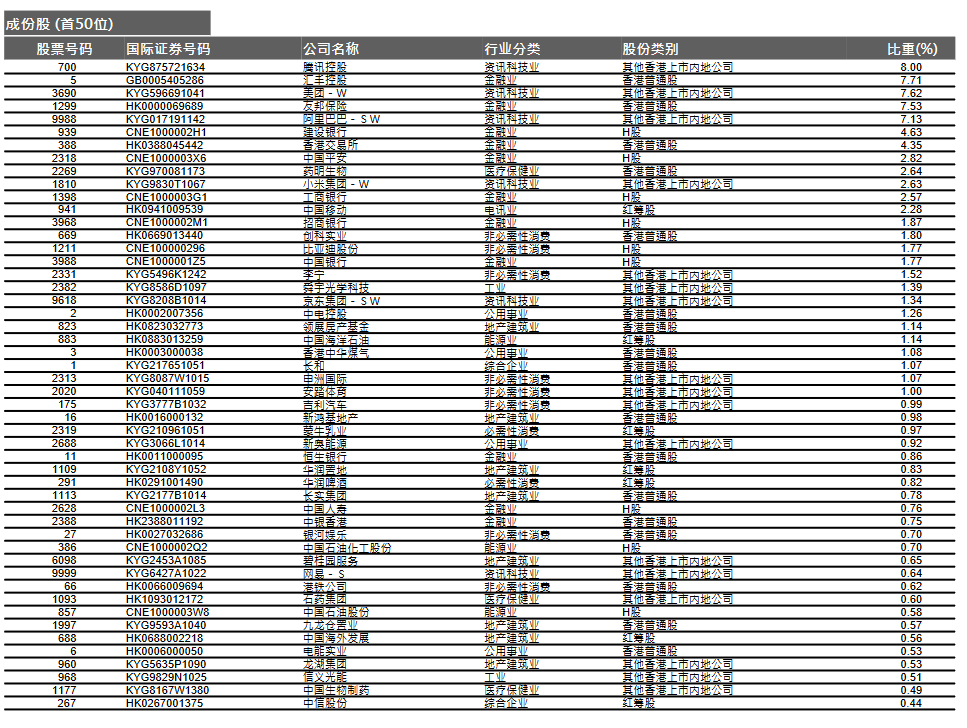

心血来潮玩玩港股,上周刚开始建仓,先来一手腾讯

仓位方面a股22%,港股1%,国债66%,总仓位89%

感觉这个总仓位有点偏低了

夏普比率方面

回购利率2.34%

沪深300市盈率的倒数为7.5%。十年国债收益率2.77%。

年化波动率沪深300是18.3%,十年国债是2.66%

股票超额收益5.16% 夏普比率 0.28

长期国债超额收益0.43% 夏普比率 0.16

由此可以看出,国债最近一波上涨,性价比下降了,a股性价比尚可。下一步要提升仓位,可以从a股入手。不过最近港股下跌,ah比价逼近历史高位,可以考虑南下搞一把,腾讯是个开头

国债贡献了一半的收益

可转债贡献了四分之一收益

迎驾贡酒单只股票贡献了七分之一收益

然后就是两只破烂股加一堆破烂基金贡献剩下收益

债的部分还是2手国债期货

a股以基金为主,加少量门票股,话说门票股的分化真是严重。。。

心血来潮玩玩港股,上周刚开始建仓,先来一手腾讯

仓位方面a股22%,港股1%,国债66%,总仓位89%

感觉这个总仓位有点偏低了

夏普比率方面

回购利率2.34%

沪深300市盈率的倒数为7.5%。十年国债收益率2.77%。

年化波动率沪深300是18.3%,十年国债是2.66%

股票超额收益5.16% 夏普比率 0.28

长期国债超额收益0.43% 夏普比率 0.16

由此可以看出,国债最近一波上涨,性价比下降了,a股性价比尚可。下一步要提升仓位,可以从a股入手。不过最近港股下跌,ah比价逼近历史高位,可以考虑南下搞一把,腾讯是个开头

0

十债期货换月,收益率在3%下徘徊,先只换月不增仓。权益资产方面考虑到新规后打新收益率可能被压缩,转而加仓折价封基。

仓位方面国债69%,a股22%,总仓位91% 工资收入的流入造成了仓位被动下降,不过下个月这种情况可能有所改变

十债期货换月,收益率在3%下徘徊,先只换月不增仓。权益资产方面考虑到新规后打新收益率可能被压缩,转而加仓折价封基。

仓位方面国债69%,a股22%,总仓位91% 工资收入的流入造成了仓位被动下降,不过下个月这种情况可能有所改变

2

赞同来自: 晴天1950

国债期货没有继续上涨,换季继续持有。

粤华包b转a完成,b股仓位清零。这一波深圳b股的投资始于2018年,一开始掉进了鲁泰b的坑,后来古井b找回一点场子,最后粤华包b套利安全撤退,三年收益率一共50%。总结:收益确实不咋地,上来就压古井b的话,会好一些,然而我真这么牛逼能压中干脆选古井a不是更妙?

可转债拿不住了,清仓。半年多收益50%还是挺猛的,不过属于试探性建仓正好建到最低点,所以仓位很低。

调整基金配置,首先这个兴全趋势仓位减到60%多,我是做股债平衡的,你董承飞这么弄让我很难办。偏偏我兴全趋势配置的最多,砍掉一半,以后你董承飞随便玩吧。然后就是增加一些小盘打新基的配置。

粤华包b转a完成,b股仓位清零。这一波深圳b股的投资始于2018年,一开始掉进了鲁泰b的坑,后来古井b找回一点场子,最后粤华包b套利安全撤退,三年收益率一共50%。总结:收益确实不咋地,上来就压古井b的话,会好一些,然而我真这么牛逼能压中干脆选古井a不是更妙?

可转债拿不住了,清仓。半年多收益50%还是挺猛的,不过属于试探性建仓正好建到最低点,所以仓位很低。

调整基金配置,首先这个兴全趋势仓位减到60%多,我是做股债平衡的,你董承飞这么弄让我很难办。偏偏我兴全趋势配置的最多,砍掉一半,以后你董承飞随便玩吧。然后就是增加一些小盘打新基的配置。

0

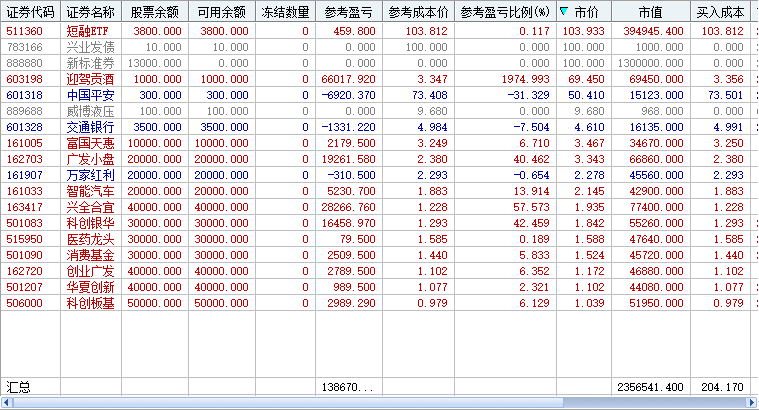

目前仓位总仓位99%,国债73%,a股17%,b股3%(已摘牌,转a中),可转债6%

夏普比率方面,回购利率2.36%

沪深300市盈率的倒数为7.27%。十年国债收益率2.81%。

年化波动率沪深300是20.3%,十年国债是2.82%

股票超额收益4.91% 夏普比率 0.24

长期国债超额收益0.45% 夏普比率 0.16

目前国债的性价比开始下降,随着收益率下降夏普比率会更快的下降,下周先不着急换月,再观察一周。转债的投机仓位表现突出,还能不能继续持有也得思考一下了。

夏普比率方面,回购利率2.36%

沪深300市盈率的倒数为7.27%。十年国债收益率2.81%。

年化波动率沪深300是20.3%,十年国债是2.82%

股票超额收益4.91% 夏普比率 0.24

长期国债超额收益0.45% 夏普比率 0.16

目前国债的性价比开始下降,随着收益率下降夏普比率会更快的下降,下周先不着急换月,再观察一周。转债的投机仓位表现突出,还能不能继续持有也得思考一下了。

京公网安备 11010802031449号

京公网安备 11010802031449号