Edge

Edge Chrome

Chrome Firefox

Firefox

依据格雷厄姆的方法,给自己创建一个足够分散的组合,希望若干年后,我的收益率能证明,我是聪明的投资者。

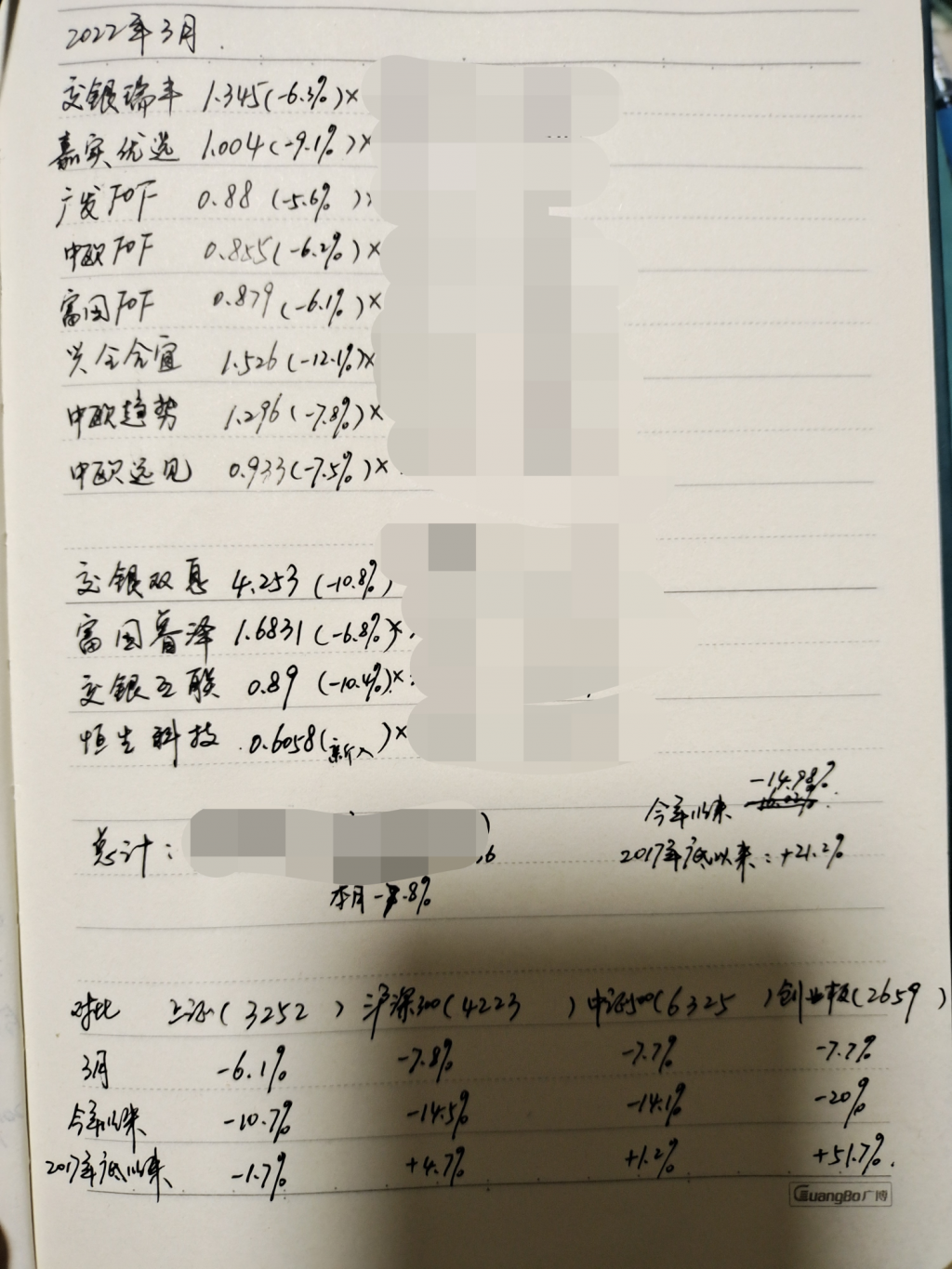

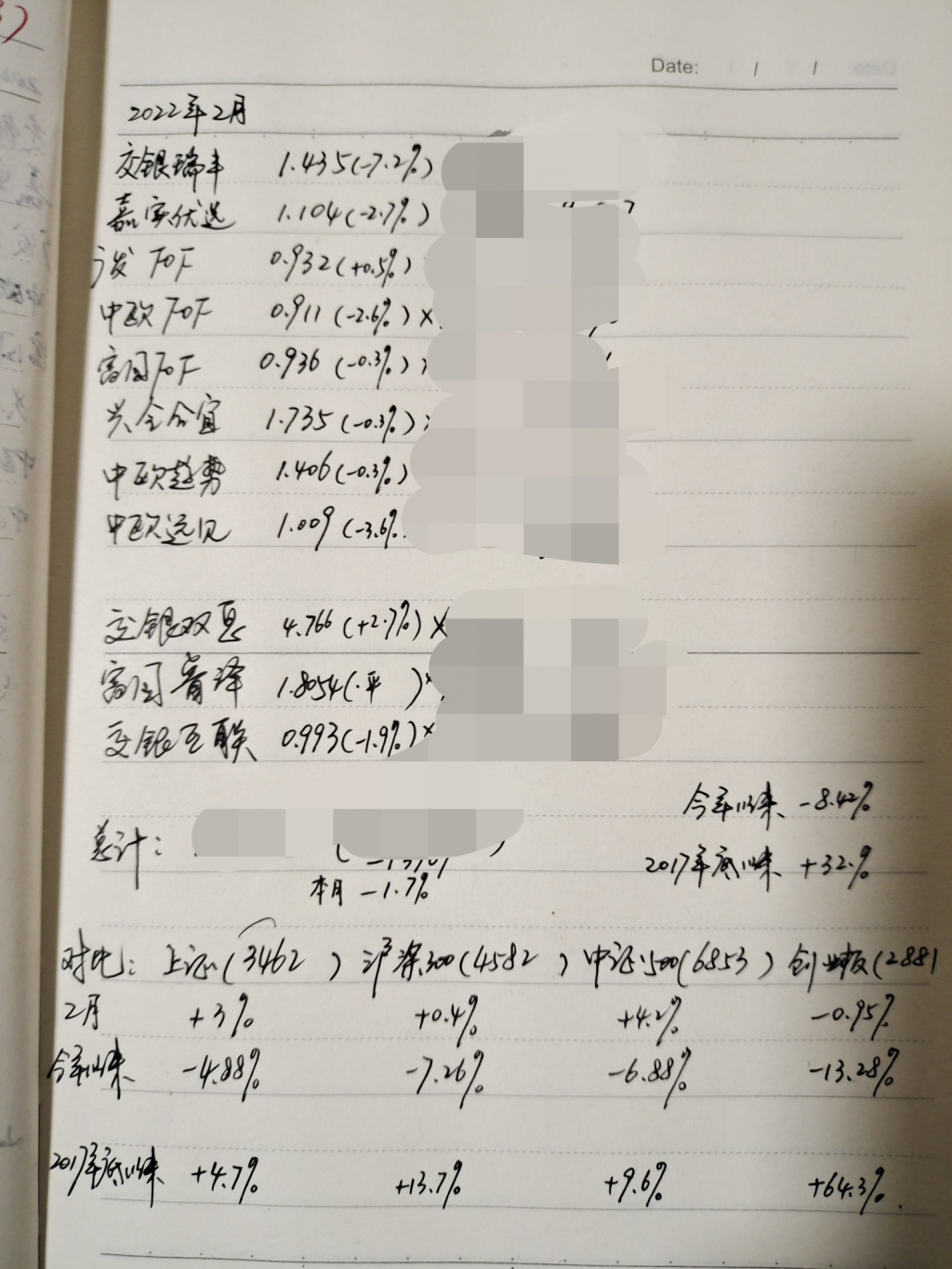

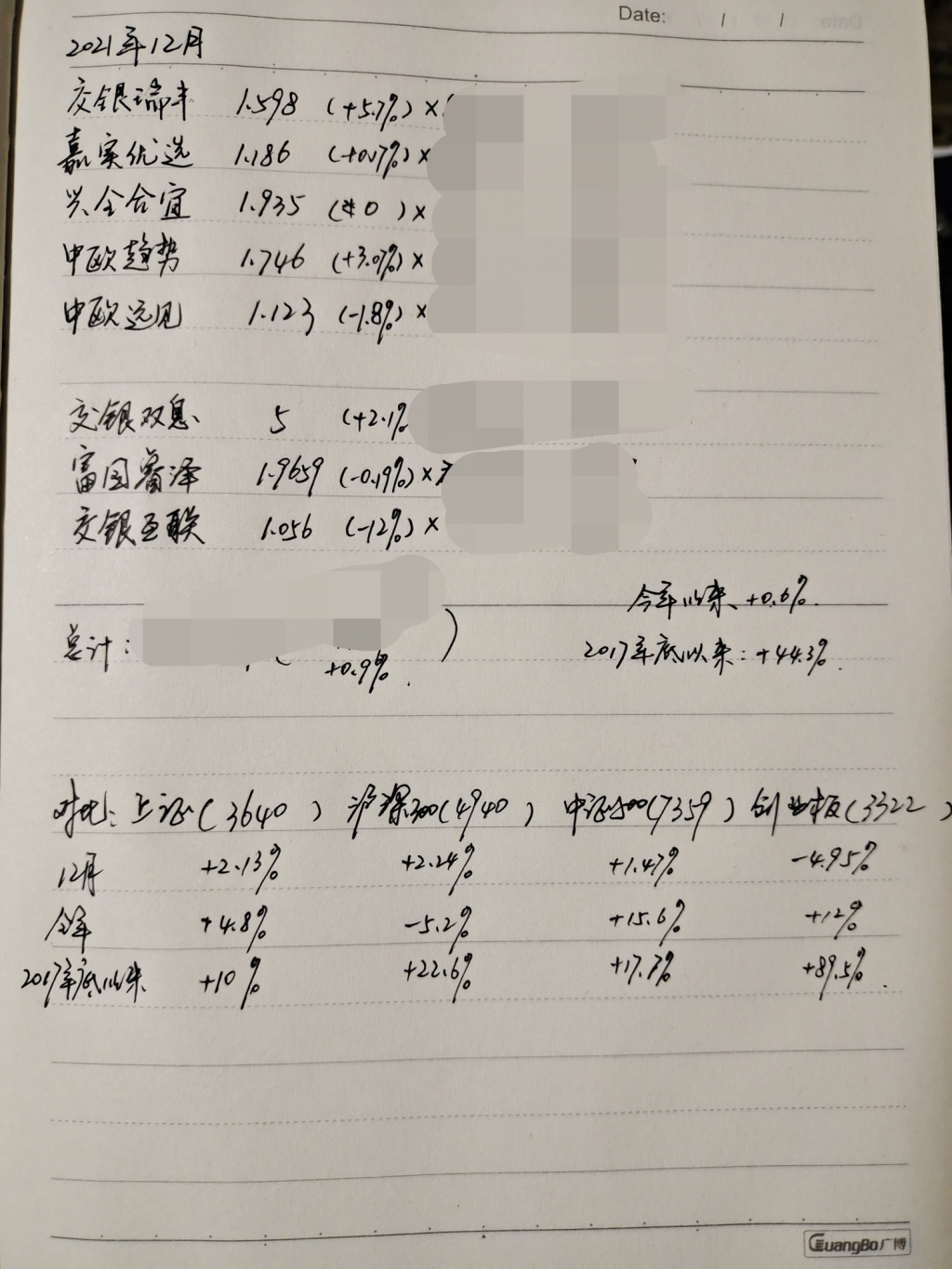

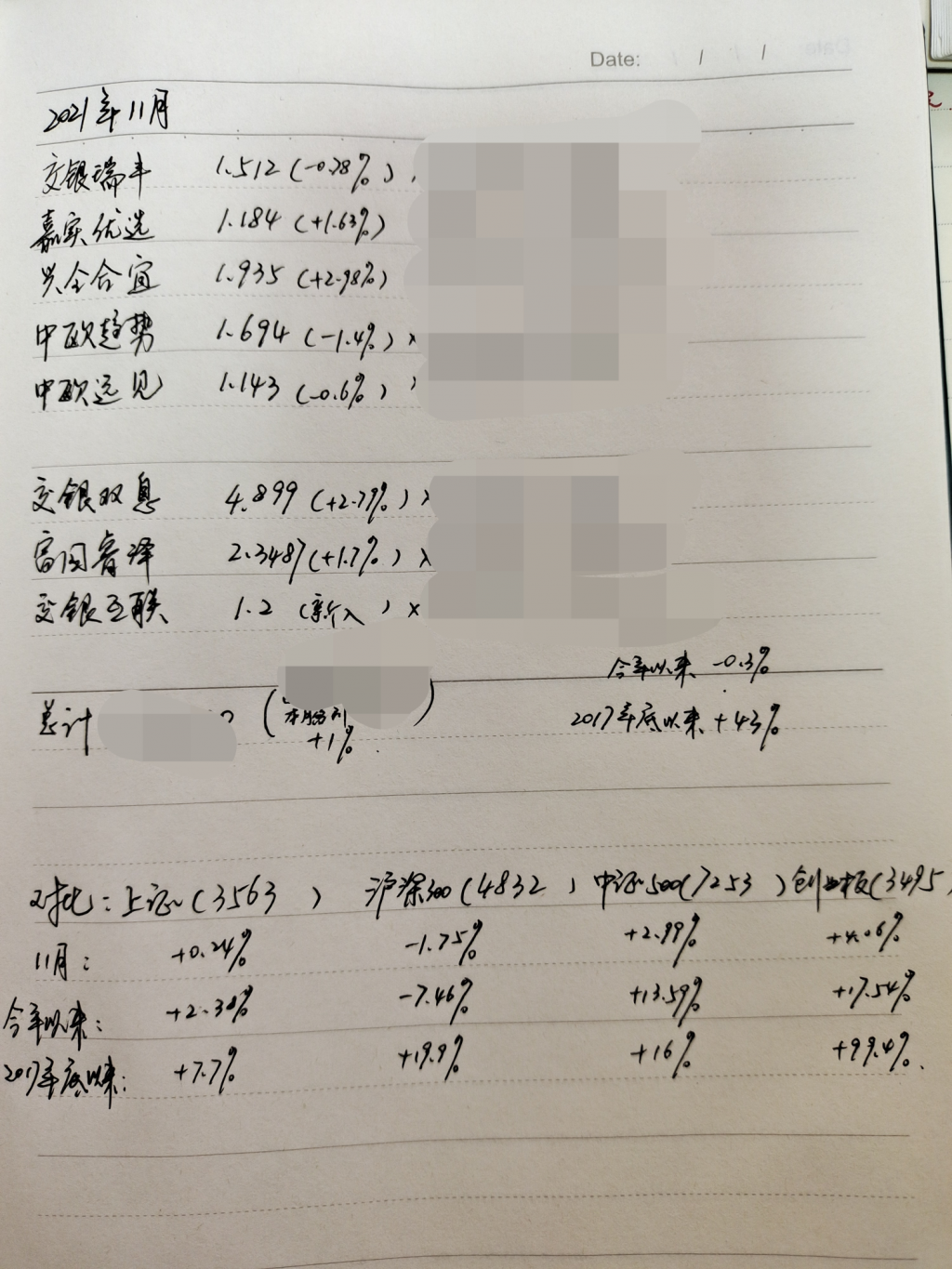

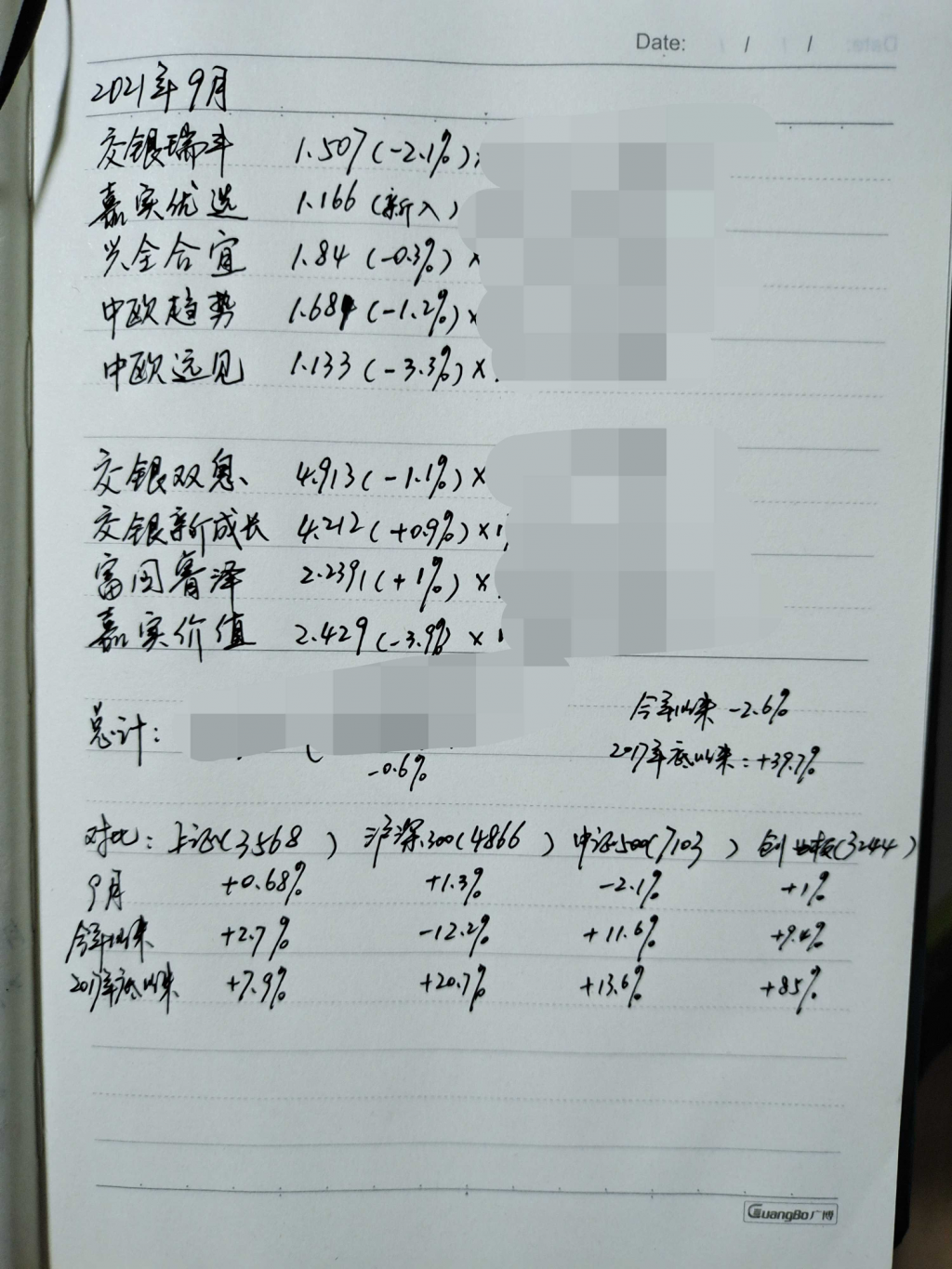

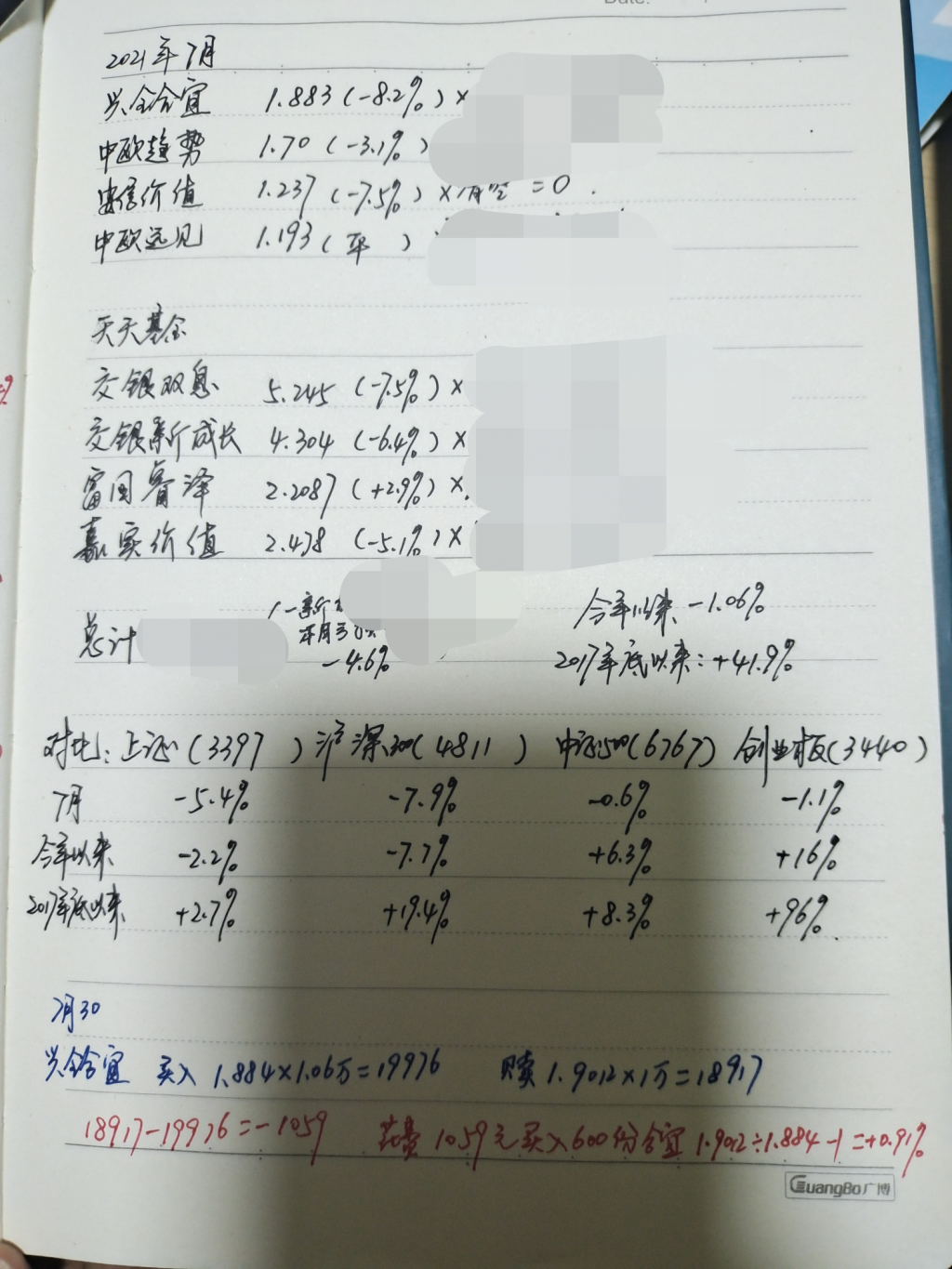

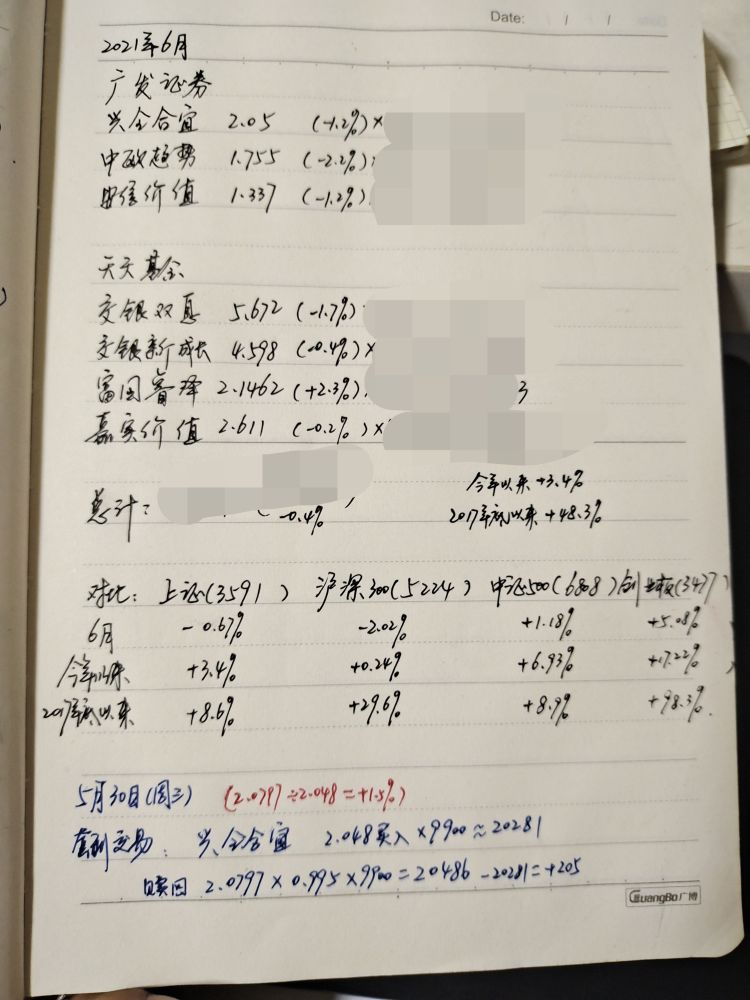

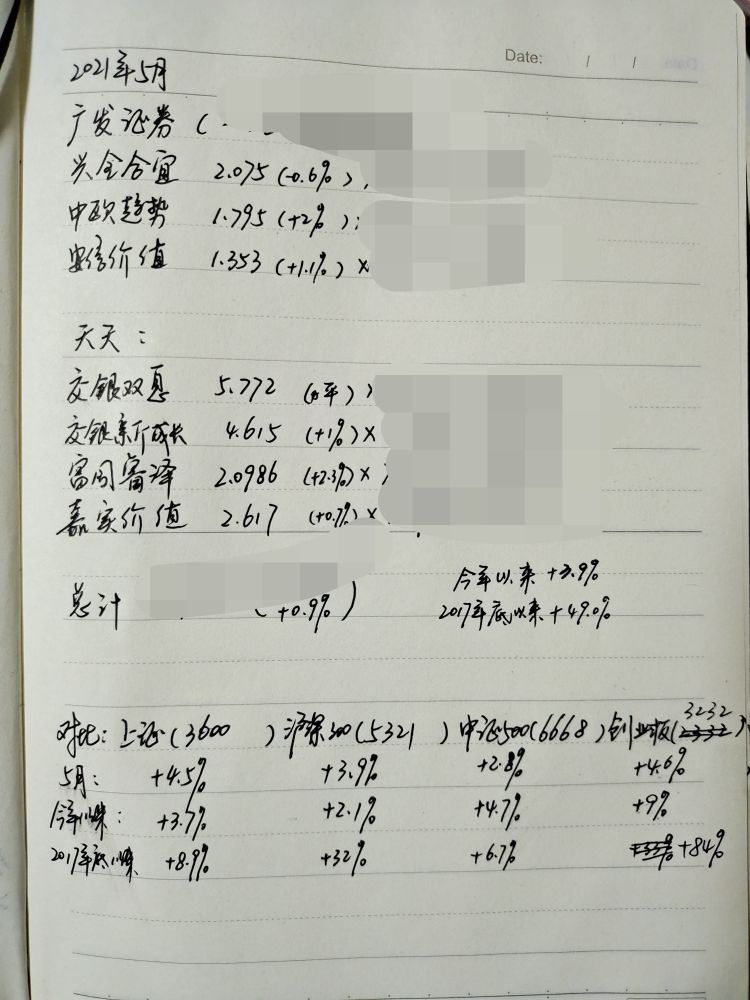

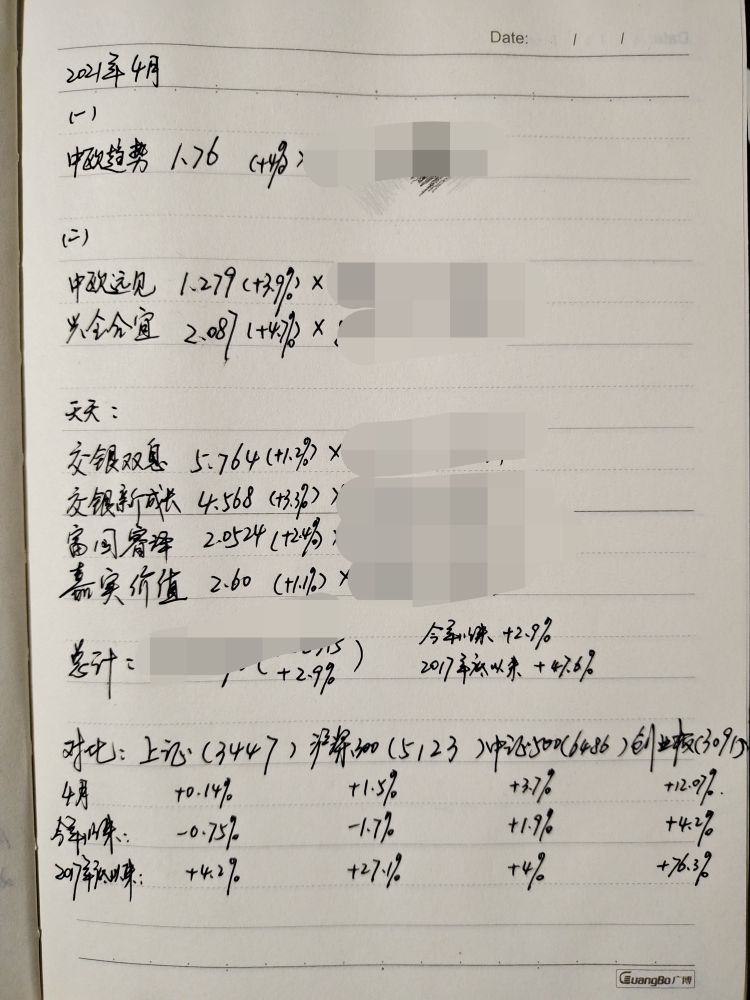

目前的组合详情:

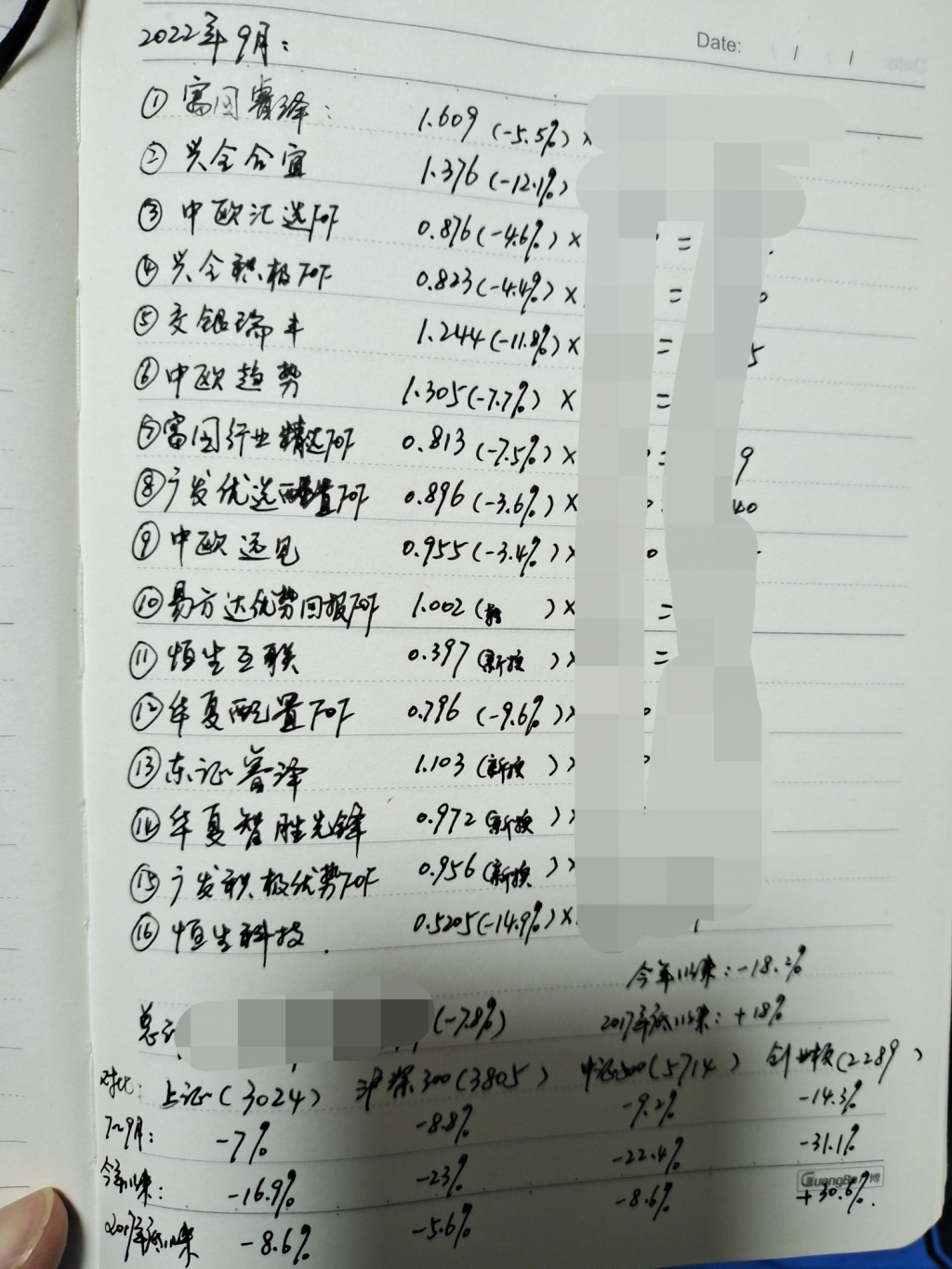

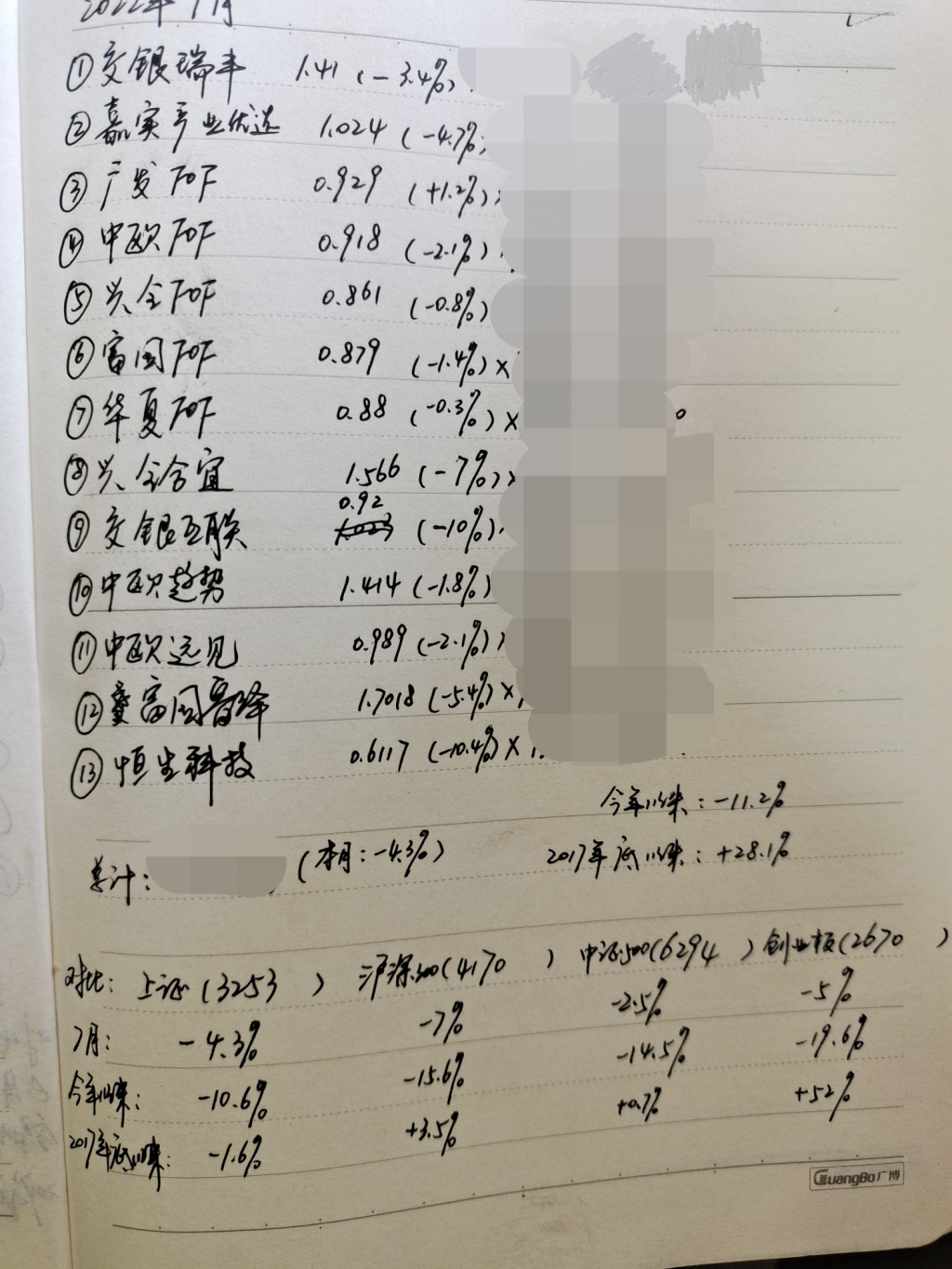

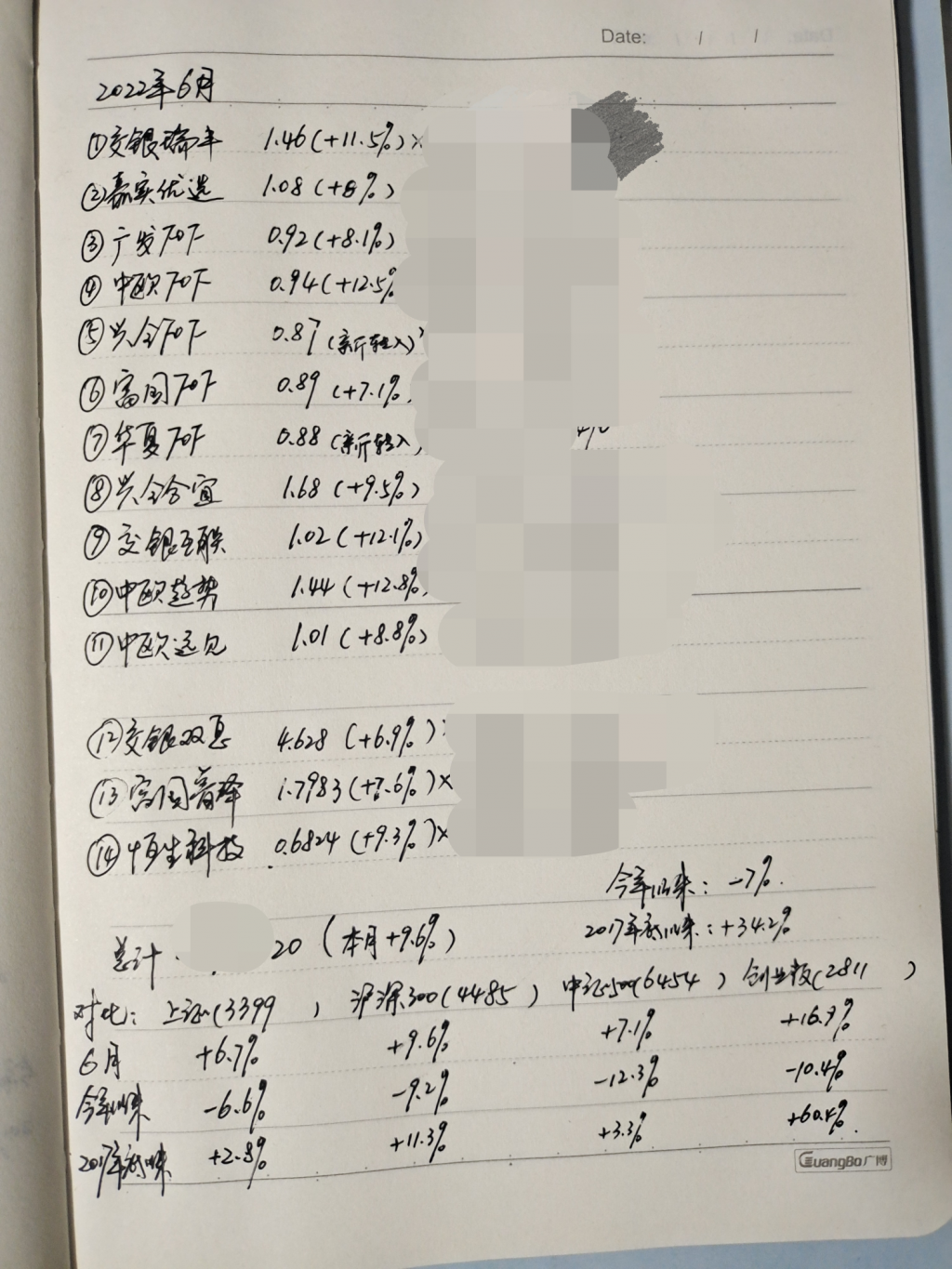

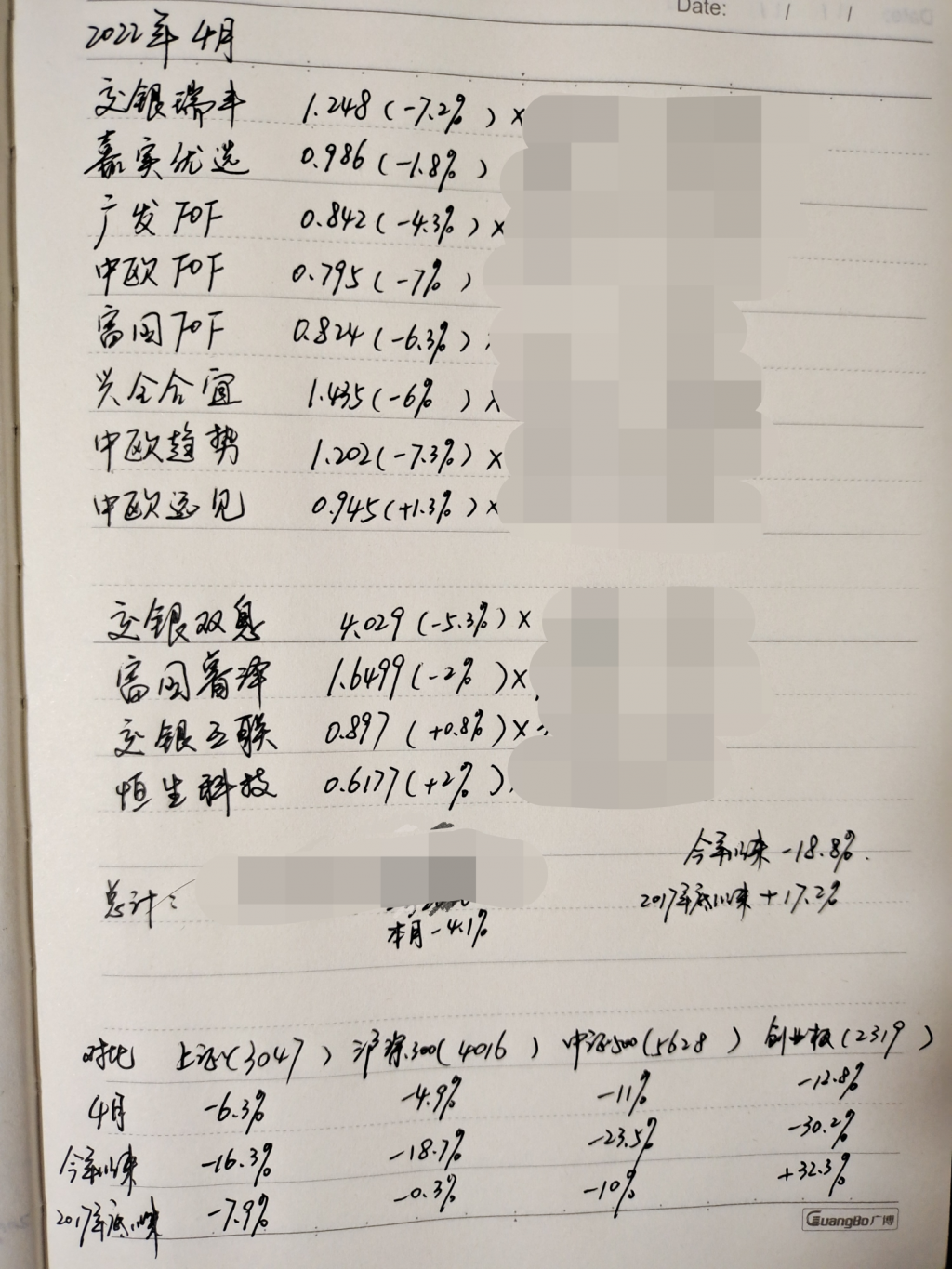

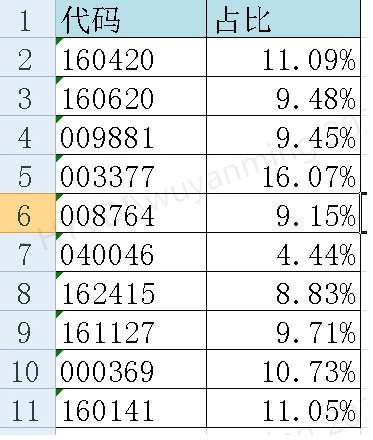

1.进攻型基金(兴全和润,中欧远见,中欧行业成长,东证睿玺。合计占33%)

2.均衡型基金(交银双息,交银新成长,中欧趋势,中欧恒利,景顺长城核心竞争。合计占37%)

3.低估指数基金(华夏上证50 AH。占15%)

4.偏债基金(东证创优。占15%)

目标:

十年期左右,年复合收益率能达到8%左右。

操作程序:

一、以沪深300为参照。以以下三个方面判断市场是否处于合理区域:

①静态PE*PB<22.5倍。

②沪深300,2004年底为1000点做基准,按年复合增长10%计算,2020年底的合理点位应该为1000*1.1^16=4595点。

③以沪深300二十月平均价格作为参照,以实际价格不高于均线20%作为合理区域的上限。

二、操作标准

1.用定投或定期卖出的方式加减仓位,时间周期为一月一次。

2.在目前正常估值水平下,保持权益持仓85%不变。

3.当沪深300市价低于20月均线时,以每月3%的份额加仓权益仓位。当沪深300市价高于20月均线超过30%后,以每月5%的份额减持权益仓位。

4.年中及年末,进行仓位动态平衡交易一次性完成。

(操作程序的设计不够规范,但我希望自己减少根据市场的预判进行操作,集思录论坛中的各位大神有更好的点子的请指教。)

目前的组合详情:

1.进攻型基金(兴全和润,中欧远见,中欧行业成长,东证睿玺。合计占33%)

2.均衡型基金(交银双息,交银新成长,中欧趋势,中欧恒利,景顺长城核心竞争。合计占37%)

3.低估指数基金(华夏上证50 AH。占15%)

4.偏债基金(东证创优。占15%)

目标:

十年期左右,年复合收益率能达到8%左右。

操作程序:

一、以沪深300为参照。以以下三个方面判断市场是否处于合理区域:

①静态PE*PB<22.5倍。

②沪深300,2004年底为1000点做基准,按年复合增长10%计算,2020年底的合理点位应该为1000*1.1^16=4595点。

③以沪深300二十月平均价格作为参照,以实际价格不高于均线20%作为合理区域的上限。

二、操作标准

1.用定投或定期卖出的方式加减仓位,时间周期为一月一次。

2.在目前正常估值水平下,保持权益持仓85%不变。

3.当沪深300市价低于20月均线时,以每月3%的份额加仓权益仓位。当沪深300市价高于20月均线超过30%后,以每月5%的份额减持权益仓位。

4.年中及年末,进行仓位动态平衡交易一次性完成。

(操作程序的设计不够规范,但我希望自己减少根据市场的预判进行操作,集思录论坛中的各位大神有更好的点子的请指教。)

京公网安备 11010802031449号

京公网安备 11010802031449号