Edge

Edge Chrome

Chrome Firefox

Firefox投资,本质上是通过出卖风险获取收益。不同的投资承担或高或低的风险,因而获取对应或高或低的回报。

有人说,我只追求高收益不要高风险可不可以?但风险是投资的那一刻被动选择的,正如股票的波动率基本上高于债券,在你选择这一品种的时候就已经注定了。

在正常情况下,这是一个公平交易。高风险对应高收益,低风险对应低收益。

但分散投资是投资世界中唯一的“免费午餐”,他使得我们可以不付出任何代价,在获得等单位风险的情况下取得更高的收益或等单位收益下更低的风险。

这里我不会和大家分析马科维兹的投资组合理论或威廉夏普的CAPM模型。我们会做一个模拟实验,用数学的方法直观证明这一点:

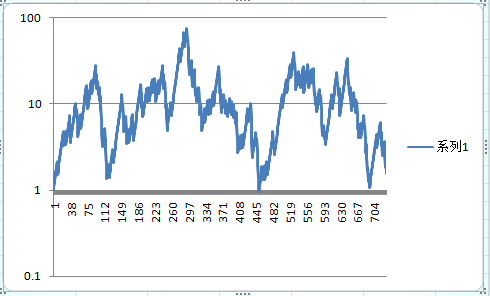

我们先设定一个投资策略,这个策略的期望收益分布为“80%概率赚10%,20%概率亏30%”。

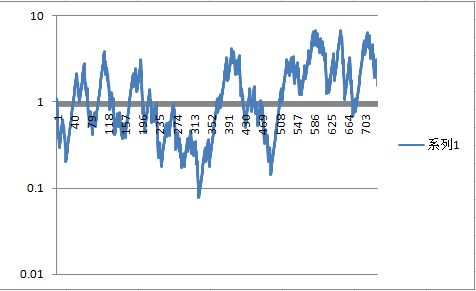

通过计算我们可以得知,该策略的期望收益=80%*10%+20%*(-30%)=2%。所以,这是一个正期望的系统,理论上不断的实践可以获得正收益。但他的期望方差为16.9%,理论信息比为0.12,是一个很一般的投资策略。

接下来,我们利用excel中的rand()函数,创建随机序列,去模拟该策略的运行。我们每次实验给出3个同样收益分布(80%概率赚10%,20%概率亏30%)的策略1、2、3,并设定他们之间的相关系数=0,对他们进行735次实验,会得出什么样的结果?

注:rand()函数提供的随机数符合0-1之间的均匀分布

具体实验结果见以下楼层。

赞同来自: moneyandyouhai 、homanking 、silent134 、泛舟Rain 、款特长更多 »

我发个网址过来,如果有违规请版主见谅,直接删除啊。

http://c.360webcache.com/c%3Fm%3Da45fac57b8db06d04036ade2fa07489a%26amp%3Bq%3D%25E4%25BB%258E10%25E5%2580%258D%25E5%2588 ... Fquestion%252F388147

涅槃Nirvana - 慢慢变富

从04年或者05年至今,沪深300指数上涨幅度接近于标普500,但是挣钱效应很差。>这个感觉是对的,虽然沪深300平均涨幅大,但波动大回撤大,封基老师前几天刚讲过

赞同来自: 勇敢的狗狗 、Johnnyx1987 、泛舟Rain

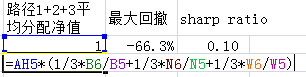

1、实验设置的单次盈亏过大,其实恶化了单个策略的收益曲线,如果简单地每次只投入1/3的资金就能大幅改善收益的确定性,这与凯利公式要解决的问题有某种相似。

2、同时使用三个策略,本质上是大数定律在起作用。

我有两个问题:

1)如果数学期望是0.49%的话,那1.0049^730=36,也就是只有36倍期望收益,为何能稳定在1000的收益呢?感觉不太对

2)我用你的公式,好像每一次都平衡仓位,到最后收益率是几万到几十万倍,和36的数学期望不一致。不是分散不改变数学期望吗?所以应当按起始分散,中间不做动态平衡来计算,应该才是和数学期望一致吗?或者应当做两个原理来讲,一个是分散,一个是动态平衡,分别产生的效果是怎样的

黄金、债券、股票的关系真的是固定不变的相关性吗?或者说有可能其相关性满足正太分布吗?可能都很难界定。那么如果其相关性也是不断变化甚至随机的呢?

所以如果你把你的数据改成“他们之间的相关系数是随机的”,应该结果就没那么好了。

欧阳修 - 没有长生稻,也没有荒芜田!

50:50股债定期平衡也是应用了类似的原则,美股:美债:A股:A债=25:25:25:25也是类似。股市长期10%、债市长期4%,都是正期望策略。

感谢楼主分享。

暗月影 - 万法无常,变化不居;诸行无常,一切皆苦。

赞同来自: owen11 、czy34916806 、闲逛3万天 、暮斫 、skyblue777 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

刚才发现,在本帖中已经就分散投资的基本原理以及资产定义专门和您做了讨论。

那么其实应该可以联想到的是,在《从10倍到1000倍系列之二 分散投资在股票基金配置上的实战》中本质上,我们是将基金经理的alpha视作了一种资产。

每个人心中都有自己最想配置的资产,比如您认为股票是最优的资产。但配置什么样的资产其实取决于我们投资的目的。

那么我们投资的核心目标是什么?

有人认为是收益最大化,但我认为不是。我认为:投资的核心目标是首先衡量自己所能承受的最大风险,然后在给定风险的前提下最大化收益。

为什么?因为收益和风险之间的性价比不是线性的,是一个凸函数。往往呈现为在风险特别低和特别高的情况下性价比极低(想想货基和期权)。

如果我追求最高的收益,我应该去满仓玩期权,但即使我有一个良好的期权策略,由于

(1)你无法知道自己是否正确(推理是否合理而无漏洞,演绎法的谬误)

(2)过去的正确是否代表未来的正确(过往规律是否建立在一个大环境背景下,而该环境可能变化,归纳法的谬误。比如2012-2016年的小市值战法)

当真正发生重大风险的时候,由于上述不确定性,即使有充分证据证明我终将获利,我依然无法在承受极大波动风险的情况坚定持有(可能是我个人的心理障碍,但一般而言,非常坚定的人不是发财就是破产了,我不想要这样的极端)。

所以,我不会持有一个资产。因为持有多个非相关资产,除非遭遇中美大战等极高维度的系统性风险,大部分情况下会给我一个非常舒适的回撤区间。

这就是我要把资产定义泛化的原因。你看的是我持有股票、债券、期货。而我看到的是我配置了:

1》40%的股票alpha策略

2》10%股票套利策略

3》10%高收益债策略

4》10%转债套利策略

5》10%股指CTA策略

6》20%商品CTA策略

所以用收益率分布维度来定义“新资产”并进行多维度“资产”配置,可以帮助我抓住收益波动的本质,从而以最小的波动代价获得高收益

赞同来自: 暮斫 、skyblue777 、MATX 、milknet 、homanking 、 、 、 、 、更多 »

我们讨论有关资产的定义, 在我的投资框架中:

1》广义的资产就是通过一定成本获取的一个可以提供现金回报流的资源。

举个例子,一个套利策略是由100元折价1%的1个月后到期的折价基金和100元融券空头(或股指期货)构成。

基于构建策略的逻辑,这个套利策略可以在一个月稳定获得1%的收益。那么它本身形成了一个特殊的资产,已经不属于股票资产范畴了。

由此,我们进一步推论:

2》只要回报的收益率分布呈现出不同的结构,那么他们就可以被定义为两个不同的资产。

再进一步推论,股票、债券等资产是离散的两个资产类型。由于我们可以自由组合各类资产对其进行配比。

3》资产的概念就可以由此从一个个离散的概念转化为一个连续函数的概念。

变化的只是收益率的概率分布函数,他的收益结构可以通过多个“离散资产”的线性组合构成,而波动率则由资产的波动率组合公式决定。

再进一步推导,就是马科维兹的投资组合理论了。

您说得很好。

我的理解是“狡兔三窟”,这样一窟被捣,还有其他的收益弥补。

但你必须充分清楚你的三窟都是在地球上,如果小行星撞地球了,不论几个窟都没有用。

所以要站在更高的维度理解收益来源,也许在外星上放几个窟也不错,即使收益没有在地球上高。

赞同来自: enzodino 、lw9709 、nemours0901 、xyzhero 、勇敢的狗狗 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

根据楼主的例子再简化一下场景:

假设在牛市中,投一个股有50%概率所有本金亏-50元,50%概率赢100元,那么,只买一只股的期望收益是:(这里都假设所有股的盈利概率都是一样的性质)

单股:

0.5 *(-50) + 0.5 * 100 = -25 + 50 = 25 元买两只股:

0.25 *(-50) + 0.5*(-25 + 50)+ 0.25 * 100 = -12.5 + 12.5 + 25 = 25 元买三只股

0.125*(-50) + 0.375 * (-16.66 - 16.66 + 33) + 0.375*(-16.66 + 33 + 33) + 0.125*(100) = 25元我们发现,买多只股并不会使期望收益增加,但在公式中最左边项的最坏收益-50元出现的机率逐步降低,在单股的时候为50%,双股25%,三股12.5%,最坏情况在以指数速度下降。也就是说分散投资有效降低最大回撤;

所以说组合投资是取得同样收益,同时大幅降低风险的免费午餐。

至于需要多么分散,这个需要看各类资产风险的协方差,不能一概而论;

赞同来自: 沪001 、enzodino 、闲逛3万天 、暮斫 、Ake90 、 、 、 、 、 、更多 »

首先,A股票和B股票在大部分时间是高度相关的,只有很少部分是其自身的波动。

其次,策略收益必须是正期望的,也就是说你选出来的股票必须战胜指数,如果选出一堆股票都是跑输指数,那么分散毫无意义

第三,如果你把指数本身视为一类资产,股票的收益=指数收益+个股收益。投资指数基金代表无为,如果以指数为基准,代表个股期望收益为0(你放弃了战胜市场)。

你真正要做的,是找到很多只大概率能跑赢指数的个股,然后分散投资。

赞同来自: enzodino 、czy34916806 、暮斫 、skyblue777 、miniming 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

针对集友评论的点评:

1.关于资产相关性的波动性:很多资产之间的相关性可以从定价公式来推导。投资的核心在于原则,不需要精确的错误,只要模糊的正确。举个例子,如果股和债长期负相关,短期的正相关就不是由投资模型解决的问题,而是风控模型。

2.关于找不到低相关资产的问题:扩大自己的能力圈,扩大自己的投资范围,不要局限于股票和债券。黄金是资产,商品是资产,美元是资产,人民币现金也是资产。有时候甚至某种策略本身可以形成一种资产(比如要约收购策略,你说这个策略的收益和股市的相关性有多大?)

3.说这是凯利公式的请回去复习凯利公式,两者不是在解决一个问题

4.经网友评论提醒,这个策略的期望收益由于复利不应该采用算数均值方法,应该是几何均值,即((1.1^8)*(0.7^2))^(1/10)-1=0.49%。这里是我的错误,烦请各位包涵,幸好不影响结论

5.我之前没有强调的,但是极为重要的是:策略必须是正期望收益的,分散才有效果。分散不改变期望收益,所以亏损的策略再怎么分散也是亏损的

赞同来自: youlie 、三川衡 、冰糖葫芦娃8 、塔塔桔 、暮斫 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 小岛藤子 、苍穹之舞 、geneous 、laoliudashu

zoetina52

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

只要执行的次数够多一定向数学期望靠拢。为了保险可以拆分成足够细的部分分开执行再加起来。

赞同来自: 泳远ok 、enzodino 、不知子 、魂斗罗 、大y阿飞 、 、 、 、更多 »

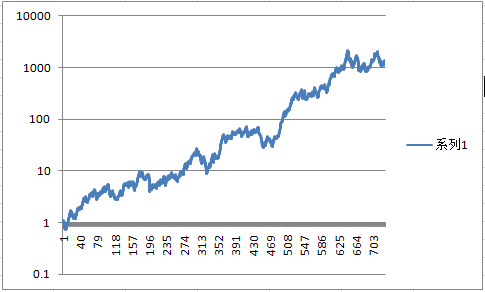

而更令人震惊的是,如果你做多次该实验,无论策略1、2、3的走势是非常优秀还是差强人意,三等分的资产配置方法几乎每次都可以提供非常稳定的收益回报曲线(一条几乎笔直斜向上的曲线)

这就是分散的力量,为什么@孔曼子可以在回撤很小的情况下做到很高的年化收益,本质原因也在于此。

如果想要深究,有空的可以阅读马科维兹的投资组合理论。但分散的数学原理就是这样简单与强大。

有人会质疑这里的组合构建是否合理,下面附件是这个实验的原本excel文件,分为了实验1数值锁定版和公式自由修改版,可供大家自行参考。

zoetina52

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

京公网安备 11010802031449号

京公网安备 11010802031449号