Edge

Edge Chrome

Chrome Firefox

Firefox

大家好,我是泛舟,一个职业投资者。从今天开始,和大家分享一些过去投资过程中的一些心得。本文是系列文章的第二篇。

在之前的文章中,我们提到,如果有多个正期望的投资策略,即使这些策略的收益性价比很差。三个实战中收益分别为-99%,50%和50%的策略,最终通过组合投资获得了1000倍的收益。

前文《从10倍到1000倍——分散投资的数学原理》原文请见:

https://www.jisilu.cn/question/388147

在该文的最后,我提出了一个新的资产定义方式:

1》广义的资产就是通过一定成本获取的一个可以提供现金回报流的资源

举个例子,一个套利策略是由100元折价1%的1个月后到期的折价基金和100元融券空头(或股指期货)构成。

基于构建策略的逻辑,这个套利策略可以在一个月稳定获得1%的收益。那么它本身形成了一个特殊的资产,已经不属于股票资产范畴了。

由此,我们进一步推论:

2》只要回报的收益率分布呈现出不同的结构,那么他们就可以被定义为两个不同的资产。

但落实到投资,知道这些有什么意义?

在这里,基于股票类资产,我将上述资产的定义方式再进一步推广:

3》多个资产,如果可以被剥离掉同一收益驱动要素,且被剥离收益要素后的收益为低相关,则可以通过分散获得在该收益驱动要素基础上的风险收益强化。

看上去很拗口,但本质上很简单。举个例子:

A、B两个股票,都受股市大盘驱动(同一收益驱动要素)。A是养猪股,B是芯片股,,如果我把大盘因素剥离,两者应该体现各自行业股票特征,为低相关(且被剥离收益要素后的收益为低相关)。那么,只要养猪股和芯片股长期都可以跑赢大盘,我获得同样收益时所承受的波动更小(可以通过分散获得在该收益驱动要素基础上的风险收益强化)。

用数学表达式可以理解为:

A股票收益=beta+alphaA

B股票收益=beta+alphaB

其中beta为大盘涨跌,alpha为该股票相对大盘的特有涨跌

假设alphaA、alphaB的相关性<1,通过组合A和B,我可以获得超越单独持有A或B的风险收益比。

所以,我们不一定需要选择完全非相关的资产,而是可以选择拥抱一个收益驱动要素(比如股票收益),并在这个收益驱动要素的基础上进行alpha的非相关组合。这样,我们就得到了一个稳定跑赢该收益驱动要素的投资组合(若收益驱动要素为股市,则为稳定跑赢股市)

但正如@没钱又丑 老师所说,选股实在太难了,研究太花时间,持股需要信仰。最难确定的就是我们这个框架的核心前提:策略系统的收益为正。

用什么办法对散户最简单?@上海小孩 老师给出了一个简单的方法:买基金。

之前在《求教手里有200万+应该如何稳健投资》的回复中,给出了一个量化选基清单。

链接:https://www.jisilu.cn/question/384943?show_all_answer-TRUE__item_id-3134493__answer_id-3134493__single-TRUE#!answer_3134493

下面,我们就针对上述基金的组合是否好于单买几只基金进行实验。

在之前的文章中,我们提到,如果有多个正期望的投资策略,即使这些策略的收益性价比很差。三个实战中收益分别为-99%,50%和50%的策略,最终通过组合投资获得了1000倍的收益。

前文《从10倍到1000倍——分散投资的数学原理》原文请见:

https://www.jisilu.cn/question/388147

在该文的最后,我提出了一个新的资产定义方式:

1》广义的资产就是通过一定成本获取的一个可以提供现金回报流的资源

举个例子,一个套利策略是由100元折价1%的1个月后到期的折价基金和100元融券空头(或股指期货)构成。

基于构建策略的逻辑,这个套利策略可以在一个月稳定获得1%的收益。那么它本身形成了一个特殊的资产,已经不属于股票资产范畴了。

由此,我们进一步推论:

2》只要回报的收益率分布呈现出不同的结构,那么他们就可以被定义为两个不同的资产。

但落实到投资,知道这些有什么意义?

在这里,基于股票类资产,我将上述资产的定义方式再进一步推广:

3》多个资产,如果可以被剥离掉同一收益驱动要素,且被剥离收益要素后的收益为低相关,则可以通过分散获得在该收益驱动要素基础上的风险收益强化。

看上去很拗口,但本质上很简单。举个例子:

A、B两个股票,都受股市大盘驱动(同一收益驱动要素)。A是养猪股,B是芯片股,,如果我把大盘因素剥离,两者应该体现各自行业股票特征,为低相关(且被剥离收益要素后的收益为低相关)。那么,只要养猪股和芯片股长期都可以跑赢大盘,我获得同样收益时所承受的波动更小(可以通过分散获得在该收益驱动要素基础上的风险收益强化)。

用数学表达式可以理解为:

A股票收益=beta+alphaA

B股票收益=beta+alphaB

其中beta为大盘涨跌,alpha为该股票相对大盘的特有涨跌

假设alphaA、alphaB的相关性<1,通过组合A和B,我可以获得超越单独持有A或B的风险收益比。

所以,我们不一定需要选择完全非相关的资产,而是可以选择拥抱一个收益驱动要素(比如股票收益),并在这个收益驱动要素的基础上进行alpha的非相关组合。这样,我们就得到了一个稳定跑赢该收益驱动要素的投资组合(若收益驱动要素为股市,则为稳定跑赢股市)

但正如@没钱又丑 老师所说,选股实在太难了,研究太花时间,持股需要信仰。最难确定的就是我们这个框架的核心前提:策略系统的收益为正。

用什么办法对散户最简单?@上海小孩 老师给出了一个简单的方法:买基金。

之前在《求教手里有200万+应该如何稳健投资》的回复中,给出了一个量化选基清单。

链接:https://www.jisilu.cn/question/384943?show_all_answer-TRUE__item_id-3134493__answer_id-3134493__single-TRUE#!answer_3134493

下面,我们就针对上述基金的组合是否好于单买几只基金进行实验。

0

今天才发现这样好的帖子,相见恨晚

请恕我简单理解,就是用基金构建一个适合自己风险能力的基金组合,不知我理解的对不对?

我自己就是这么实践的

我是维持股债37,定期动态再平衡

股票基金基本选的都是场内基金,固收基金里面包括那几个战略配售基金,固收+基金还有不少的纯债基金

欢迎楼主多发言,楼主就是红周刊里的泛舟吧

也欢迎到我的主贴里指导https://www.jisilu.cn/question/385574?show_all_answer-TRUE__item_id-3435201__answer_id-3435201__single-TRUE#!answer_3435201

请恕我简单理解,就是用基金构建一个适合自己风险能力的基金组合,不知我理解的对不对?

我自己就是这么实践的

我是维持股债37,定期动态再平衡

股票基金基本选的都是场内基金,固收基金里面包括那几个战略配售基金,固收+基金还有不少的纯债基金

欢迎楼主多发言,楼主就是红周刊里的泛舟吧

也欢迎到我的主贴里指导https://www.jisilu.cn/question/385574?show_all_answer-TRUE__item_id-3435201__answer_id-3435201__single-TRUE#!answer_3435201

3

赞同来自: neverfailor 、nskm 、黎大业

@KKKKKKK

有质疑才有进步,对于反馈我都是感激的。

1》有关实盘,拿出来晒实盘的三个策略,我自己其实已经运行了超过2年半,而在实盘前,其实回测了过去10年,给大家看到的只是很小一段,我也不可能把具体逻辑公开出来,所以您可以认为对波动平抑的效果一般,但对我来说,通过组合把alpha的最大回撤从月度-4%提升到月度-2%已经很满意了。

2》我是业绩驱动的全市场选股,300只占全市场中1/10不到,而且大量的金融股,选不到是很正常的。所以我和中证500对标(其实和中证全指或万得全A对标是一样的),目的是剔除由于行业分布偏差带来的股价波动偏差。我的业绩驱动模型中,估值主要是作为风险指标控制风险的,不是用来提供收益的。

3》持股80%的混基是否能跑赢100%股基,不是一年的结论可以解决的,也大不必等到今年结束。回顾A股历史,我们可以看到,买入的时点以及基金经理创造alpha的能力才是这个问题的核心要素。

在07年买的基金,到现在还没回本的大有人在。那么是否意味着股基不如债基甚至货基呢?这个问题涉及择时,暂不在当前讨论话题中,不再深入

4》回测时间的确不是很长。但我的选基体系的核心要素是基金经理,大部分的基金经理任职时间都不超过5年。所以从16年开始回测已经算是比较好的结果了

5》我完整的投资体系非常大,这只是其中的一小部分。之后有机会再做交流。

有质疑才有进步,对于反馈我都是感激的。

1》有关实盘,拿出来晒实盘的三个策略,我自己其实已经运行了超过2年半,而在实盘前,其实回测了过去10年,给大家看到的只是很小一段,我也不可能把具体逻辑公开出来,所以您可以认为对波动平抑的效果一般,但对我来说,通过组合把alpha的最大回撤从月度-4%提升到月度-2%已经很满意了。

2》我是业绩驱动的全市场选股,300只占全市场中1/10不到,而且大量的金融股,选不到是很正常的。所以我和中证500对标(其实和中证全指或万得全A对标是一样的),目的是剔除由于行业分布偏差带来的股价波动偏差。我的业绩驱动模型中,估值主要是作为风险指标控制风险的,不是用来提供收益的。

3》持股80%的混基是否能跑赢100%股基,不是一年的结论可以解决的,也大不必等到今年结束。回顾A股历史,我们可以看到,买入的时点以及基金经理创造alpha的能力才是这个问题的核心要素。

在07年买的基金,到现在还没回本的大有人在。那么是否意味着股基不如债基甚至货基呢?这个问题涉及择时,暂不在当前讨论话题中,不再深入

4》回测时间的确不是很长。但我的选基体系的核心要素是基金经理,大部分的基金经理任职时间都不超过5年。所以从16年开始回测已经算是比较好的结果了

5》我完整的投资体系非常大,这只是其中的一小部分。之后有机会再做交流。

2

你说的你的策略和别人200万的咨询我都看了!回答的五花八门!

1》你的策略说是3个,实际上就是1个,就是股价和业绩的差值,业绩涨了而股价没涨等待股价上涨。3个策略的最大回撤点和最高回报的时点基本是一样的。没有起到平益波动和回撤。你可以自己看看。

2》你选的股的估值对应的业绩不知道是怎么算的?市盈率还是市净率?还是对比上一期财报?请指教。选的股好多是500里的股,有什么偏好吗?为什么没有50,180,和300里的?

3》持股80%的混基能跑赢100%股基?

今年年底就知道答案了!不用争辩看看今年前10的基金排名就知道了!

4》有独立思考和质疑的精神值得表扬!

5》大类资产配置中老巴为什么只买股票?美国股市300年的收益率已经证明只有优质股票和指数基金能长期跑赢通胀,超越指数短期有效,长期肯定是无效。还有回测时间是否过短了?考虑过极端情况下怎么样吗?

6》我和你的投资体系和持股时间都不一样,所以多少会有异议。时间会证明各种的观点和成绩!

总结:求大同,存小异!共同进步!握爪,留存!

1》你的策略说是3个,实际上就是1个,就是股价和业绩的差值,业绩涨了而股价没涨等待股价上涨。3个策略的最大回撤点和最高回报的时点基本是一样的。没有起到平益波动和回撤。你可以自己看看。

2》你选的股的估值对应的业绩不知道是怎么算的?市盈率还是市净率?还是对比上一期财报?请指教。选的股好多是500里的股,有什么偏好吗?为什么没有50,180,和300里的?

3》持股80%的混基能跑赢100%股基?

今年年底就知道答案了!不用争辩看看今年前10的基金排名就知道了!

4》有独立思考和质疑的精神值得表扬!

5》大类资产配置中老巴为什么只买股票?美国股市300年的收益率已经证明只有优质股票和指数基金能长期跑赢通胀,超越指数短期有效,长期肯定是无效。还有回测时间是否过短了?考虑过极端情况下怎么样吗?

6》我和你的投资体系和持股时间都不一样,所以多少会有异议。时间会证明各种的观点和成绩!

总结:求大同,存小异!共同进步!握爪,留存!

8

赞同来自: xm0409 、shiro1234 、neverfailor 、sothin 、紫气东来128 、更多 »

@KKKKKKK

有关您的疑虑,逐一回应如下:

1.上述4支基金都是平均持股比例在80%以上的偏股型混合型基金,债券每日0.05%左右的票息是不可能覆盖股票波动的。

如果您仔细看了会发现,这里有一个非常重要的概念。就是我们想要获取的不是单纯的稳定收益,而是相对于股市大盘稳定的收益。用简单的话来说,我们要的是“每天跑赢大盘一点点”,这和“每天赚一点点”的区别请你品味一下。从您的问题来看,似乎没理解我要表达的这点含义。包括我给了两张图,一张是收益曲线,一张是超额收益曲线,两者的区别在于剔除了股市本身的上涨,也请看一下。

2.尽信书不如无书,格雷厄姆的书我也拜读过。

首先刚才说了这些混合基金的主要收益来源就是股票,只是配置了少许债券。

其次,这里的长期持有是指持有指数不动。我们在大部分情况下并不会只是做简单持有不动这么简单的操作,而是会用一些操作增强收益。在美国这样的强有效市场,可能战胜市场比较难。但在中国,起码在我看来,还是比较简单的。如果有兴趣,可以移步我的主贴“每年跑赢指数20%——泛舟的业绩驱动股票策略实盘”https://www.jisilu.cn/question/379668。今年4月至今的实盘已经跑赢指数20%了。

3.我可能没有明确表达,所以你没有发现,我的意思是我们可以通过持有有超额收益创造能力的人管理的基金,以此获取他们的alpha。同时,他们每个人获取alpha的能力不一样,因此通过分散持有可以创造alpha的基金,我们可以获取稳定的alpha,即:通过持有基金组合稳定战胜股票市场。

有关您的疑虑,逐一回应如下:

1.上述4支基金都是平均持股比例在80%以上的偏股型混合型基金,债券每日0.05%左右的票息是不可能覆盖股票波动的。

如果您仔细看了会发现,这里有一个非常重要的概念。就是我们想要获取的不是单纯的稳定收益,而是相对于股市大盘稳定的收益。用简单的话来说,我们要的是“每天跑赢大盘一点点”,这和“每天赚一点点”的区别请你品味一下。从您的问题来看,似乎没理解我要表达的这点含义。包括我给了两张图,一张是收益曲线,一张是超额收益曲线,两者的区别在于剔除了股市本身的上涨,也请看一下。

2.尽信书不如无书,格雷厄姆的书我也拜读过。

首先刚才说了这些混合基金的主要收益来源就是股票,只是配置了少许债券。

其次,这里的长期持有是指持有指数不动。我们在大部分情况下并不会只是做简单持有不动这么简单的操作,而是会用一些操作增强收益。在美国这样的强有效市场,可能战胜市场比较难。但在中国,起码在我看来,还是比较简单的。如果有兴趣,可以移步我的主贴“每年跑赢指数20%——泛舟的业绩驱动股票策略实盘”https://www.jisilu.cn/question/379668。今年4月至今的实盘已经跑赢指数20%了。

3.我可能没有明确表达,所以你没有发现,我的意思是我们可以通过持有有超额收益创造能力的人管理的基金,以此获取他们的alpha。同时,他们每个人获取alpha的能力不一样,因此通过分散持有可以创造alpha的基金,我们可以获取稳定的alpha,即:通过持有基金组合稳定战胜股票市场。

0

说错勿怪啊!只是理性探讨。

1》你所说的基金其实都是混合基金,也都有股票和债券,买4只和买一只也没有什么太大的区别,因为都会有叠加。这些基金的上涨就是债券起的作用。债券每天都产生利息,而股市有涨有跌,平益了波动性,长期看是向上的,可是它的收益并不能跑赢通货通胀,所以这种表面看起来天天净值天天向上的投资对于而风险承受能力差的人可以安慰自己而已,对于长期跑赢通胀一点意义都没有!证券分析一书的作者已经说明美国股市300年的历史证明,长期跑赢通胀的只有股票和纯股票基金,而不是混合基金。你作为一个职业投资者这点你不会不知道吧?!

2》投资指数基金是一个好方法,但是基金不算市值,不能打新股,只能是跟随指基,每天都有管理费,每次买都有申购费用,摩擦成本并不低,要想提高资金使用效率,我们可以按沪深300的权重配置股票,组成类指基,留出2万现金买火鸡,即可以打新股,又跟随指基,应该可以超越指基,最差也是和指基收益一样,是你一年都没有打中新股,好的好应该有超额收益。

抛砖引玉,共同探讨。

1》你所说的基金其实都是混合基金,也都有股票和债券,买4只和买一只也没有什么太大的区别,因为都会有叠加。这些基金的上涨就是债券起的作用。债券每天都产生利息,而股市有涨有跌,平益了波动性,长期看是向上的,可是它的收益并不能跑赢通货通胀,所以这种表面看起来天天净值天天向上的投资对于而风险承受能力差的人可以安慰自己而已,对于长期跑赢通胀一点意义都没有!证券分析一书的作者已经说明美国股市300年的历史证明,长期跑赢通胀的只有股票和纯股票基金,而不是混合基金。你作为一个职业投资者这点你不会不知道吧?!

2》投资指数基金是一个好方法,但是基金不算市值,不能打新股,只能是跟随指基,每天都有管理费,每次买都有申购费用,摩擦成本并不低,要想提高资金使用效率,我们可以按沪深300的权重配置股票,组成类指基,留出2万现金买火鸡,即可以打新股,又跟随指基,应该可以超越指基,最差也是和指基收益一样,是你一年都没有打中新股,好的好应该有超额收益。

抛砖引玉,共同探讨。

0

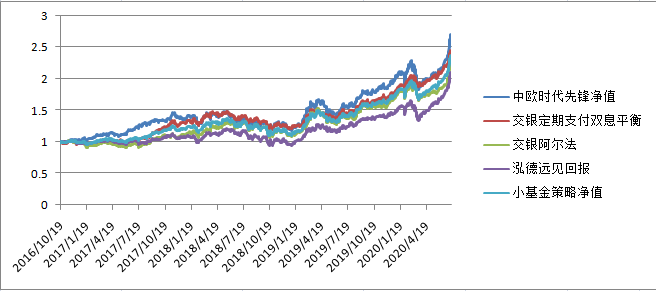

虽然交银定期支付双息平衡的信息比(风险回撤比)最高,但其最大回撤也是最大的。

我们可以从结果看出,四个基金的最大回撤平均值为-9.7%,主要是被双息平衡拖了后腿。但基金组合的最大回撤仅-8.7%,虽然排名位列中间,但比线性计算的最大回撤还是要小了约1%。

我们可以从结果看出,四个基金的最大回撤平均值为-9.7%,主要是被双息平衡拖了后腿。但基金组合的最大回撤仅-8.7%,虽然排名位列中间,但比线性计算的最大回撤还是要小了约1%。

2

赞同来自: abecedarian

可以看出,从信息比角度来看,基金组合排名第二,仅次于交银定期支付双息混合。

同时,今天早上我看到有集友问,如何规避踩到中邮彭经理、任泽松经理等的基金雷。

分散投资可以帮助我们在损失时有所减弱。

至于如何选择好基金,那是另一个话题,我们会在以后详细聊

同时,今天早上我看到有集友问,如何规避踩到中邮彭经理、任泽松经理等的基金雷。

分散投资可以帮助我们在损失时有所减弱。

至于如何选择好基金,那是另一个话题,我们会在以后详细聊

0

通过alpha曲线的观察,我们可以看出之前很牛的交银阿尔法2020年初至今几乎没有超额收益,而交银定期支出双息平衡也曾在19年初大幅跑输指数。

但基金组合策略可以基本保持一个稳定的上升态势。

而我们进一步数据化分析其收益风险比,如下:

但基金组合策略可以基本保持一个稳定的上升态势。

而我们进一步数据化分析其收益风险比,如下:

1

赞同来自: skyblue777

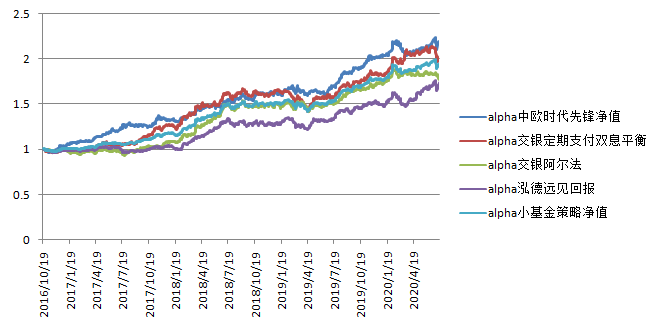

我们选取4支大部分人认可的牛基:

中欧时代先锋A 001938.OF

交银定期支付双息平衡 519732.OF

泓德远见回报 001500.OF

交银阿尔法 519712.OF

测试区间:2016.10.19-2020.07.16

四支基金及等权配置四支基金(小基金策略)的累计净值图如下:

其实看不出太多东西

中欧时代先锋A 001938.OF

交银定期支付双息平衡 519732.OF

泓德远见回报 001500.OF

交银阿尔法 519712.OF

测试区间:2016.10.19-2020.07.16

四支基金及等权配置四支基金(小基金策略)的累计净值图如下:

其实看不出太多东西

京公网安备 11010802031449号

京公网安备 11010802031449号