Edge

Edge Chrome

Chrome Firefox

Firefox

我最近一直在思考一个问题,就是刚刚AH溢价为啥总是波动这么夸张,a股也没有到高位,为什么ah溢价却先到了高位?港股投资者持有的是港币,卖出港股后钱总要找地方去,但是又能买入什么呢?

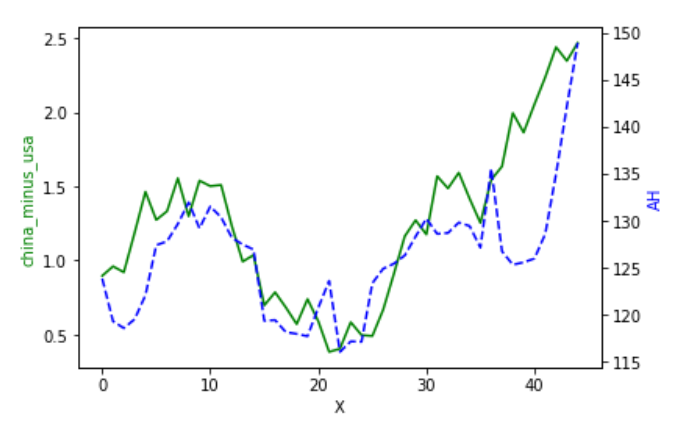

后来我思考到可能会流向高利率国家?首当其冲的应该是中国了,但是他们会以什么为锚呢?我认为可能是中美利差,因为香港和美国实行同个利率,港币和美元常年保持一个稳定汇率波动,所以我认为中美两国之间的10年期国债利率之差肯定和AH溢价有关系,于是网上找数据做了个图,发现走势高度相似,如下图,左边是中国10年期国债利率减去美国10年期国债利率,右边是AH溢价,x坐标轴是2017年1月开始至今的每个月月底,为什么选取2017年年初?因为当时正好是深港通开通已经1个月,沪港通开通两年,因为外资的参与,我认为溢价可以有一定代表性了。

看起来,中美利差的走势,也决定了了AH溢价的走势,这也解释了为什么a股明明没有到高位,AH溢价却来到了高位。这是历史数据表明的事实,但是这个结论具有一定主观性,三年不到的数据可能太短不具有代表性,但是值的参考。

假设结论正确的话,认为AH溢价不会回归,实际上就是在认为中美利差不会再收敛了,甚至会扩大,但是事实真是如此吗?美国的十年期国债接近0,降至0甚至以下可能性非常之低,但是中国十年期国债,在目前3.15的水平来看,3.15对近10年中国的十年期国债来说其实是个不低的位置,上涨很多的可能性其实也不高了,因为这意味着未来的十年中国gdp复合增速要稳定超过这一数值,有点难,虽然不是不可能。

个人看法,我认为AH溢价因为中美利差来到了这么多年来的高位,现在也来到了一个阶段性的高位,且会随着中美利差在未来的降低而降低,港股不会被抛弃,只要中美利差有降低预期或者实际发生,港股就会迎来新的行情。

当然了,也有可能发生其他事件,使得近期中美利差进一步扩大,从而AH溢价也扩大。

后来我思考到可能会流向高利率国家?首当其冲的应该是中国了,但是他们会以什么为锚呢?我认为可能是中美利差,因为香港和美国实行同个利率,港币和美元常年保持一个稳定汇率波动,所以我认为中美两国之间的10年期国债利率之差肯定和AH溢价有关系,于是网上找数据做了个图,发现走势高度相似,如下图,左边是中国10年期国债利率减去美国10年期国债利率,右边是AH溢价,x坐标轴是2017年1月开始至今的每个月月底,为什么选取2017年年初?因为当时正好是深港通开通已经1个月,沪港通开通两年,因为外资的参与,我认为溢价可以有一定代表性了。

看起来,中美利差的走势,也决定了了AH溢价的走势,这也解释了为什么a股明明没有到高位,AH溢价却来到了高位。这是历史数据表明的事实,但是这个结论具有一定主观性,三年不到的数据可能太短不具有代表性,但是值的参考。

假设结论正确的话,认为AH溢价不会回归,实际上就是在认为中美利差不会再收敛了,甚至会扩大,但是事实真是如此吗?美国的十年期国债接近0,降至0甚至以下可能性非常之低,但是中国十年期国债,在目前3.15的水平来看,3.15对近10年中国的十年期国债来说其实是个不低的位置,上涨很多的可能性其实也不高了,因为这意味着未来的十年中国gdp复合增速要稳定超过这一数值,有点难,虽然不是不可能。

个人看法,我认为AH溢价因为中美利差来到了这么多年来的高位,现在也来到了一个阶段性的高位,且会随着中美利差在未来的降低而降低,港股不会被抛弃,只要中美利差有降低预期或者实际发生,港股就会迎来新的行情。

当然了,也有可能发生其他事件,使得近期中美利差进一步扩大,从而AH溢价也扩大。

京公网安备 11010802031449号

京公网安备 11010802031449号