Edge

Edge Chrome

Chrome Firefox

Firefox

东缆转债:

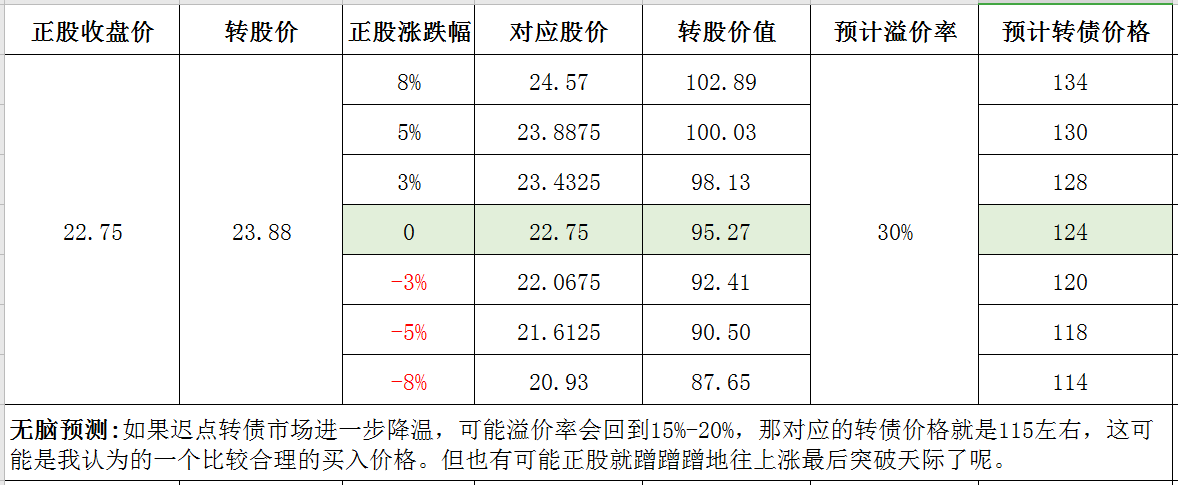

致富代码113603(非暴富),AA,利息115.3;下修条款15/30,85%;无担保,转债规模8亿,正股148.8亿中盘股;PB6,其他条款中规中矩。转股价23.88;正股现价22.75,转股价值95.27,转债溢价率4.97%。

营业数据:

业务:主导产品为海缆、电力电缆和电气装备用电线电缆。海缆产品表现突出,算是行业内的龙头。

表现:整体表现好。5年营收增长率、利润复合增长率、现金流复合增长率均呈现较好快速发展,且营业收入的增长速度大于营业支出的速度。营业收入21.22亿元,同比增长42.41%。实现归属于上市公司股东的净利润3.65亿元,同比增长102.75%;销售毛利率维持稳定上涨势头。整体发展较好,各项数据比同行业的杭电转债表现更好。负债率19.33%。分红送配较稳定。

营业风险:

原材料影响。主要原材料铜、铝、铅的价格波动对于成本影响较大。

政府政策。目前政府补贴较多,政府补贴下降影响整体盈利情况。

市场情况:市场集中度低,竞争激烈,企业优势不明显

疫情对于公司影响:小到可以忽略不计

我在3月份买入杭电转债的时候,看到了东方电缆的数据,那时候觉得,怎么东方电缆不发转债呢,发了肯定就买它,不买杭电转债了。没想到半年之后,就真的轮到它发了。同理,那时候看国光觉得也很优秀,但是一对比扬农化工和利尔,都觉得比国光好。利尔转债的走势也比国光好。所以在很大程度上,正股质地的优秀的话,转债也走的更好,买入的时候也会更放心的吧。当然,妖债除外,妖债怎么着我都觉得美且理所当然。

再次提醒致富代码113603,开盘估计就停牌了。

致富代码113603(非暴富),AA,利息115.3;下修条款15/30,85%;无担保,转债规模8亿,正股148.8亿中盘股;PB6,其他条款中规中矩。转股价23.88;正股现价22.75,转股价值95.27,转债溢价率4.97%。

营业数据:

业务:主导产品为海缆、电力电缆和电气装备用电线电缆。海缆产品表现突出,算是行业内的龙头。

表现:整体表现好。5年营收增长率、利润复合增长率、现金流复合增长率均呈现较好快速发展,且营业收入的增长速度大于营业支出的速度。营业收入21.22亿元,同比增长42.41%。实现归属于上市公司股东的净利润3.65亿元,同比增长102.75%;销售毛利率维持稳定上涨势头。整体发展较好,各项数据比同行业的杭电转债表现更好。负债率19.33%。分红送配较稳定。

营业风险:

原材料影响。主要原材料铜、铝、铅的价格波动对于成本影响较大。

政府政策。目前政府补贴较多,政府补贴下降影响整体盈利情况。

市场情况:市场集中度低,竞争激烈,企业优势不明显

疫情对于公司影响:小到可以忽略不计

我在3月份买入杭电转债的时候,看到了东方电缆的数据,那时候觉得,怎么东方电缆不发转债呢,发了肯定就买它,不买杭电转债了。没想到半年之后,就真的轮到它发了。同理,那时候看国光觉得也很优秀,但是一对比扬农化工和利尔,都觉得比国光好。利尔转债的走势也比国光好。所以在很大程度上,正股质地的优秀的话,转债也走的更好,买入的时候也会更放心的吧。当然,妖债除外,妖债怎么着我都觉得美且理所当然。

再次提醒致富代码113603,开盘估计就停牌了。

京公网安备 11010802031449号

京公网安备 11010802031449号