Edge

Edge Chrome

Chrome Firefox

Firefox

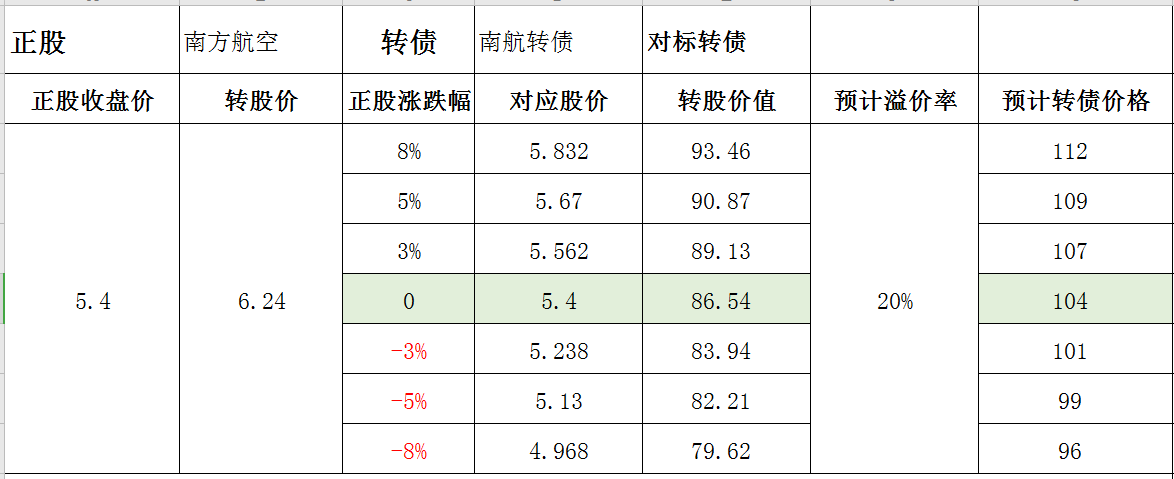

南航转债:

代码110075 ,AAA,利息111;下修条款15/30,85%;无担保,转债规模160亿,正股827.8亿;PB1.16,其他条款中规中矩。转股价6.24;正股现价5.4,转股价值86.54,转债溢价率15.56%。

结论:160亿的可转债,是今年以来最大的规模。但是按照今年疫情的严重程度,感觉航空业也没个2年也恢复不了。前期为了发债,硬生生把股价拉高了20%,可以想象后期如果要到转股价6.24的价格要等多久。唯一的念想是还有一点下修的空间。如果是需要AAA债券作为投资组合的定海神针可以入手,不然就没必要上这趟车了。

营业数据:

业务:中国运输飞机最多、航线网络最发达、年客运量最大的航空公司。基地广州,广州出发的航线最丰富。

表现:2020年业绩没法看,预计2021年也不会好到哪里去。净资产收益率下滑明显。

**

营业风险:**

疫情期间收入大降,现金流差,高铁迅速发展抢占更多利润,利润率下滑。

吐槽:

作为南航和白云机场的小小股东,我每次去白云机场内心都哇凉哇凉的。白云机场有2个航站楼,T1是使用多年的旧航站楼,T2是2018年5月左右投入使用的。

T1太旧了,设计极其不合理,指示不够明确,上下进出不方便,国内通道还好。但窄窄的国际通道全部塞满人,然后行李车还要穿过接机人群,从客行通道逆行推进去,每次工作人员都要喊“麻烦让一让,让一让”,声音有多响亮,群众的心就有多沉重。也不知疫情期间是否有所改善。

T2航站楼在刚开始使用的时候,我还特意去看了下。那时候入驻的航空公司并不多,那时候真的是人少宽敞空调足,设计新颖有时代感,指示明确清晰流程迅速,而且还各种自助办理手续和托运单的机器,真的是前途明朗,3楼夹层还有各种餐厅,一圈看下来,我内心甚是满意。到了19年中旬的某一天,T2航站楼满1年,我去T2航站楼,在3楼夹层餐厅用餐,惊觉有些餐厅好像营业不下去了???然后一个大盆子放在XX酒家的桌子旁边,有碍观瞻,据说是顶上漏水要接着???这不是新机场吗???

当然,这都是体验感而已,和盈利没有啥关系,就是顺带吐槽一下。并且不妨碍我继续坚持做着白云机场的小小小股东。

代码110075 ,AAA,利息111;下修条款15/30,85%;无担保,转债规模160亿,正股827.8亿;PB1.16,其他条款中规中矩。转股价6.24;正股现价5.4,转股价值86.54,转债溢价率15.56%。

结论:160亿的可转债,是今年以来最大的规模。但是按照今年疫情的严重程度,感觉航空业也没个2年也恢复不了。前期为了发债,硬生生把股价拉高了20%,可以想象后期如果要到转股价6.24的价格要等多久。唯一的念想是还有一点下修的空间。如果是需要AAA债券作为投资组合的定海神针可以入手,不然就没必要上这趟车了。

营业数据:

业务:中国运输飞机最多、航线网络最发达、年客运量最大的航空公司。基地广州,广州出发的航线最丰富。

表现:2020年业绩没法看,预计2021年也不会好到哪里去。净资产收益率下滑明显。

**

营业风险:**

疫情期间收入大降,现金流差,高铁迅速发展抢占更多利润,利润率下滑。

吐槽:

作为南航和白云机场的小小股东,我每次去白云机场内心都哇凉哇凉的。白云机场有2个航站楼,T1是使用多年的旧航站楼,T2是2018年5月左右投入使用的。

T1太旧了,设计极其不合理,指示不够明确,上下进出不方便,国内通道还好。但窄窄的国际通道全部塞满人,然后行李车还要穿过接机人群,从客行通道逆行推进去,每次工作人员都要喊“麻烦让一让,让一让”,声音有多响亮,群众的心就有多沉重。也不知疫情期间是否有所改善。

T2航站楼在刚开始使用的时候,我还特意去看了下。那时候入驻的航空公司并不多,那时候真的是人少宽敞空调足,设计新颖有时代感,指示明确清晰流程迅速,而且还各种自助办理手续和托运单的机器,真的是前途明朗,3楼夹层还有各种餐厅,一圈看下来,我内心甚是满意。到了19年中旬的某一天,T2航站楼满1年,我去T2航站楼,在3楼夹层餐厅用餐,惊觉有些餐厅好像营业不下去了???然后一个大盆子放在XX酒家的桌子旁边,有碍观瞻,据说是顶上漏水要接着???这不是新机场吗???

当然,这都是体验感而已,和盈利没有啥关系,就是顺带吐槽一下。并且不妨碍我继续坚持做着白云机场的小小小股东。

京公网安备 11010802031449号

京公网安备 11010802031449号