Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、冀东转债打新申购

冀东水泥可转债11月5日(周四)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

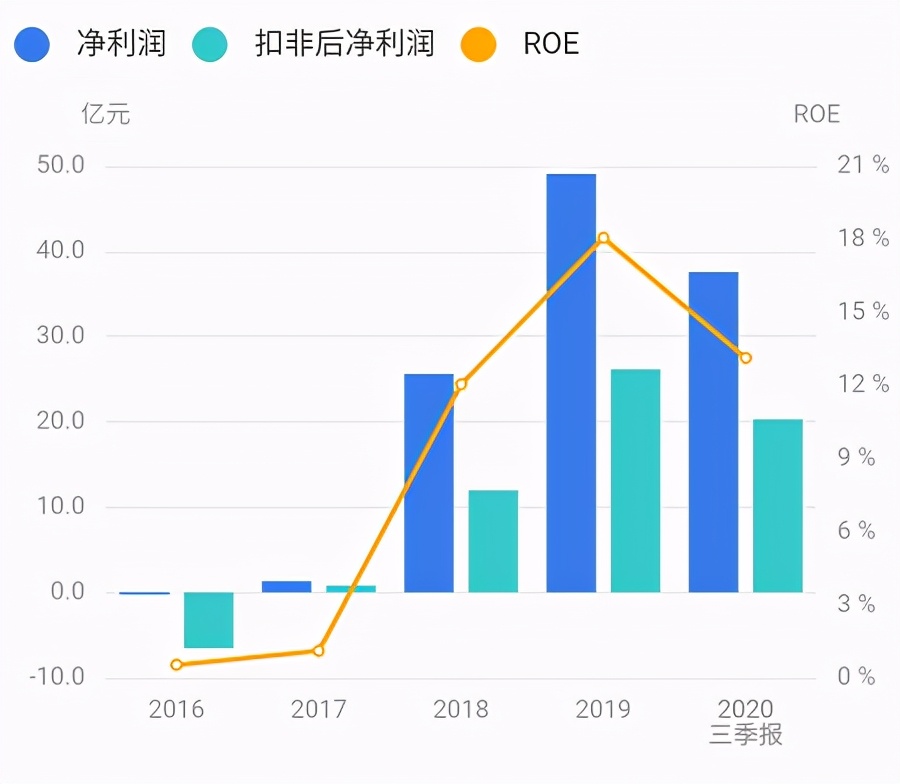

正股基本面较好,估值合理。近年来业绩稳步增长,毛利率提升,现金流充裕。受疫情影响,2020年半年报净利润同比下滑33.33%。业绩评分半星。

公司主营水泥熟料、各类硅酸盐水泥和与水泥相关的建材产品的生产和销售。市场主要覆盖河北、北京、天津、陕西、山西、内蒙古、吉林、重庆、河南等13个省。2019年,购买金隅集团部分股权,吸收优质资产。

公司中国北方最大的水泥生产厂商,京津冀地区的市场占有率及市场竞争优势明显,水泥产能位列国内水泥制造企业第三名。下半年以雄安新区为主的基建项目率先反弹,需求改善,建材价格上涨,公司有望从中受益。行业地位评分一星。

2、转债条款

债券评级最高级,到期年化收益率1.64%,下修条款适中(85%),PB1.48,下修空间较小,有回售保护。高评级,利率给的低。评级条款评分一星。

3、转债估值

目前转债小幅折价,正股是区域行业龙头,业绩稳健,水泥、传统基建、京津冀概念。水泥转债有一定稀缺性,预计给的溢价较高。题材评分半星。主观评分一星。

水泥类转债比较:

4、申购策略

综合评分四星,申购长持该转债。无网下申购,发行规模较大,预计中签率将有所提升。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、冀东转债打新申购

冀东水泥可转债11月5日(周四)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值合理。近年来业绩稳步增长,毛利率提升,现金流充裕。受疫情影响,2020年半年报净利润同比下滑33.33%。业绩评分半星。

公司主营水泥熟料、各类硅酸盐水泥和与水泥相关的建材产品的生产和销售。市场主要覆盖河北、北京、天津、陕西、山西、内蒙古、吉林、重庆、河南等13个省。2019年,购买金隅集团部分股权,吸收优质资产。

公司中国北方最大的水泥生产厂商,京津冀地区的市场占有率及市场竞争优势明显,水泥产能位列国内水泥制造企业第三名。下半年以雄安新区为主的基建项目率先反弹,需求改善,建材价格上涨,公司有望从中受益。行业地位评分一星。

2、转债条款

债券评级最高级,到期年化收益率1.64%,下修条款适中(85%),PB1.48,下修空间较小,有回售保护。高评级,利率给的低。评级条款评分一星。

3、转债估值

目前转债小幅折价,正股是区域行业龙头,业绩稳健,水泥、传统基建、京津冀概念。水泥转债有一定稀缺性,预计给的溢价较高。题材评分半星。主观评分一星。

水泥类转债比较:

4、申购策略

综合评分四星,申购长持该转债。无网下申购,发行规模较大,预计中签率将有所提升。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号