Edge

Edge Chrome

Chrome Firefox

Firefox

昨天在微信公众号发布完华夏幸福个股的分析之后,我想了很多。可转债一直强调股性和债性,有时候烂股出好债,所以一直以来,围绕双低思路就忽略了股性及正股的表现。按照双低轮动策略的优势是进出有序,目标和规则都很明确。但随着可转债交易慢慢回归沉寂,当劣债和良债同价同酬时,我的心思又活络了起来,为什么不用等价的劣债去换成良债呢?

在双低值一致的前提下,怎么去评判劣债和良债是个大问题。想了很多,比如之前提到的集邮收藏的思路,但最终还是觉得盈利能力和盈利质量是最重要的。盈利能力和盈利质量意味着企业能否可持续发展,意味着企业是否有足够的现金流。而越是艰难的岁月越是现金为王。

基于这样的考虑,我对之前的自选可转债做了较大的调整,拟于周一开始重新分配持仓比例。

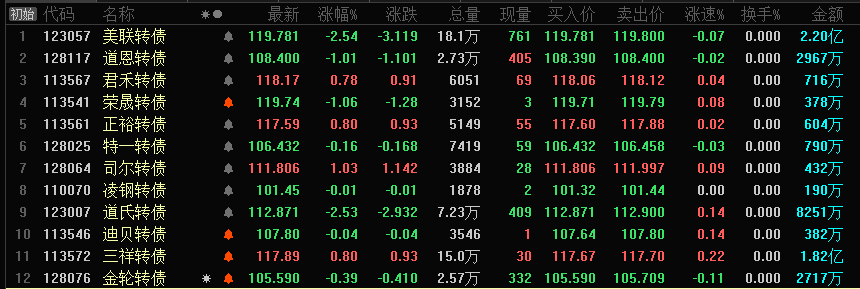

下面选择其中前三名进行入选理由简评:

1、美联转债:双低值121.68,溢价率1.9%,到期税前收益率-0.24%,可用余额2.07亿元。正股三季报每股收益0.145元,每股经营现金流0.213元。可转债上市以来与正股同期涨幅比较值为-18.2%。近期内有望追平正股涨幅。

2、道恩转债:双低值124.55,溢价率16.15%,到期税前收益率2.38%,可用余额3.6亿元。host综合得分可转债排名第一,转债价值评分最高分5分。正股三季报每股收益1.916元,每股经营现金流2.3148元。由于三季报显示机构持有流通A股数量由24家下降至6家,但持有比例却由49.15%上升至49.54%。该股可能作为持仓机构期末考试作业上缴,元旦前有望股债双飞。

3、君禾转债:双低值124.8,溢价率6.63%,到期税前收益率0.18%,可用余额2.1亿元。正股三季报每股收益0.345元,每股经营现金流0.6688元。

周一,拟将之前10月28日自选转债全面升级为现有12个自选转债,进行调仓。

本文首发于个人微信公众号:投资转债。仅代表个人观点记录个人成长思路,不构成投资建议,据此入市风险自担。

欢迎各位集思录大佬批评指正!

在双低值一致的前提下,怎么去评判劣债和良债是个大问题。想了很多,比如之前提到的集邮收藏的思路,但最终还是觉得盈利能力和盈利质量是最重要的。盈利能力和盈利质量意味着企业能否可持续发展,意味着企业是否有足够的现金流。而越是艰难的岁月越是现金为王。

基于这样的考虑,我对之前的自选可转债做了较大的调整,拟于周一开始重新分配持仓比例。

下面选择其中前三名进行入选理由简评:

1、美联转债:双低值121.68,溢价率1.9%,到期税前收益率-0.24%,可用余额2.07亿元。正股三季报每股收益0.145元,每股经营现金流0.213元。可转债上市以来与正股同期涨幅比较值为-18.2%。近期内有望追平正股涨幅。

2、道恩转债:双低值124.55,溢价率16.15%,到期税前收益率2.38%,可用余额3.6亿元。host综合得分可转债排名第一,转债价值评分最高分5分。正股三季报每股收益1.916元,每股经营现金流2.3148元。由于三季报显示机构持有流通A股数量由24家下降至6家,但持有比例却由49.15%上升至49.54%。该股可能作为持仓机构期末考试作业上缴,元旦前有望股债双飞。

3、君禾转债:双低值124.8,溢价率6.63%,到期税前收益率0.18%,可用余额2.1亿元。正股三季报每股收益0.345元,每股经营现金流0.6688元。

周一,拟将之前10月28日自选转债全面升级为现有12个自选转债,进行调仓。

本文首发于个人微信公众号:投资转债。仅代表个人观点记录个人成长思路,不构成投资建议,据此入市风险自担。

欢迎各位集思录大佬批评指正!

京公网安备 11010802031449号

京公网安备 11010802031449号