Edge

Edge Chrome

Chrome Firefox

Firefox

本钢转债上市的时候,我在这个帖子(https://www.jisilu.cn/question/388323)里回帖就说连跟他一夜情的动力都没有,当时我的感觉就是这个债已经丑到我无法下手的地步了,就像一个又丑又胖,还很刻薄的女人,她除了是个“女人”这个优点之外,我实在没发现她作为一个女人的优点何在。

第二,本钢板材正股波动率24.97%,全市场309就只转债,按照波动率排名,他排倒数第8,除非正股出现明显利好,使得波动率变大,否则正股要涨到净资产之上困难不小。

第三,截止2020年11月13日,本钢转债的转股价值为65.01元,按照当日本钢转债85.83元收盘价计算,转股溢价率为32.02%,而全市场平均转股溢价率为24.38%,本钢转债不仅没有转股价值,而且转股溢价率高于整个市场。

第四,本钢转债发行规模为68亿,而本钢板材总市值仅118亿元,转债占比为53.7%,转债占比排名全市场第1,即使未来满足转股条件,促使转债持有人转股,股价被砸成狗也未可知。

第五,本钢转债虽然6年利息总额是28.6元,这样看目前的到期税前收益率为7.7%,回售税前收益达到5.89%,但是别忘了转债利息是非线性的,今年才是本钢转债上市的第1年,本钢转债第1年利率是 0.6%,第二年为 0.8%,第三年为 1.5%,真正高利率是第5和第6年,现在当理财来买,是否确定自己能持有这么久,我对自己能否坚持长期持有这种丑债很怀疑,所以我不敢买。

第六,本钢转债是AAA评级,之前市场对AAA评级的迷信最近在信用债市场被打破,这是最近的新动向,那么,本钢转债有没有可能在6年中被降级,我不知道,需要观察。

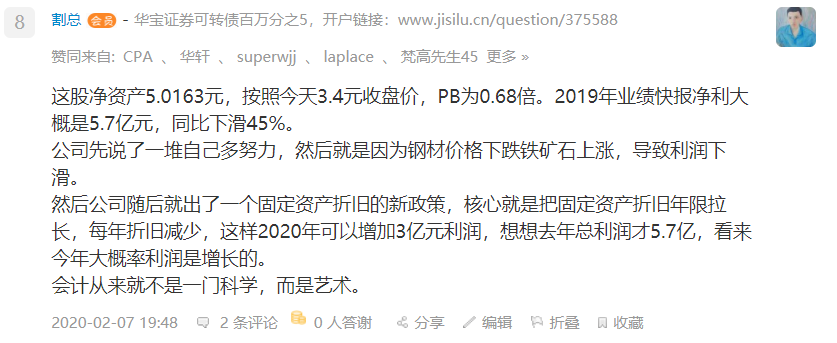

第七,谈谈本钢板材正股,在转债发行之前,因为正股含权量高(每百元股票含权50.28元),当时还特意翻了翻正股,看是否去配债赚个盒饭钱,发现公司也不是没有动静的,当时公司调整了折旧政策,2020年可能增加利润3个亿,虽然这种利润是没有现金的利润(https://www.jisilu.cn/question/342646),不知道明年3月公司发年报的时候,股价会不会表现一下,祈祷吧。。。

第九,能不能投资本钢转债?我认真想想了想,我觉得投资本钢转债,就像在投资困境反转股,除非有明确的刺激条件出现了,比如上市公司也开始作妖了开始跨界热门行业了,比如钢材价格暴涨业绩反转,比如公司计划修改转债募集说明书下调转股价可以低于净资产了,等等等等不一而足,那时候,本钢转债可能就成了一只困境反转股,今天你对本钢爱答不理,明天本钢让你高攀不起。

断断续续写了这么多,又长有臭,休息,想起来再写,主要是本钢转债关注的时间很长,就是把自己的思考过程总结一下。。。本钢转债可能有二百来斤有趣的灵魂吧,只是作为肤浅之辈的我get不到吧。。。

第一,转股价下调不能低于每股净资产,本钢板材每股净资产5.11元,2020年11月13日本钢板材收盘价为3.27元,PB为0.64倍,所以除非本钢板材在现价基础上涨幅超56%以上,转股价才有下调空间,6年内不是没可能,但是可能性小。不能下调转股价,可以说本钢转债的看涨期权价值极小。

第二,本钢板材正股波动率24.97%,全市场309就只转债,按照波动率排名,他排倒数第8,除非正股出现明显利好,使得波动率变大,否则正股要涨到净资产之上困难不小。

第三,截止2020年11月13日,本钢转债的转股价值为65.01元,按照当日本钢转债85.83元收盘价计算,转股溢价率为32.02%,而全市场平均转股溢价率为24.38%,本钢转债不仅没有转股价值,而且转股溢价率高于整个市场。

第四,本钢转债发行规模为68亿,而本钢板材总市值仅118亿元,转债占比为53.7%,转债占比排名全市场第1,即使未来满足转股条件,促使转债持有人转股,股价被砸成狗也未可知。

第五,本钢转债虽然6年利息总额是28.6元,这样看目前的到期税前收益率为7.7%,回售税前收益达到5.89%,但是别忘了转债利息是非线性的,今年才是本钢转债上市的第1年,本钢转债第1年利率是 0.6%,第二年为 0.8%,第三年为 1.5%,真正高利率是第5和第6年,现在当理财来买,是否确定自己能持有这么久,我对自己能否坚持长期持有这种丑债很怀疑,所以我不敢买。

第六,本钢转债是AAA评级,之前市场对AAA评级的迷信最近在信用债市场被打破,这是最近的新动向,那么,本钢转债有没有可能在6年中被降级,我不知道,需要观察。

第七,谈谈本钢板材正股,在转债发行之前,因为正股含权量高(每百元股票含权50.28元),当时还特意翻了翻正股,看是否去配债赚个盒饭钱,发现公司也不是没有动静的,当时公司调整了折旧政策,2020年可能增加利润3个亿,虽然这种利润是没有现金的利润(https://www.jisilu.cn/question/342646),不知道明年3月公司发年报的时候,股价会不会表现一下,祈祷吧。。。

第八,本钢转债会不会违约?短期内肯定不会,毕竟刚发转债融了68亿真金白银,再就是作为AAA评级转债,本钢转债还有本钢集团提供连带责任保证担保,未来看来是跟宁荣两府一样,一损俱损一荣俱荣,这个转债的回售起始日是 2024年6月28日,所以至少在这个日子之前公司压力没那么大,当然公司解决转债的动力也没那么足,持有人可能要做好持久战的准备。

第九,能不能投资本钢转债?我认真想想了想,我觉得投资本钢转债,就像在投资困境反转股,除非有明确的刺激条件出现了,比如上市公司也开始作妖了开始跨界热门行业了,比如钢材价格暴涨业绩反转,比如公司计划修改转债募集说明书下调转股价可以低于净资产了,等等等等不一而足,那时候,本钢转债可能就成了一只困境反转股,今天你对本钢爱答不理,明天本钢让你高攀不起。

断断续续写了这么多,又长有臭,休息,想起来再写,主要是本钢转债关注的时间很长,就是把自己的思考过程总结一下。。。本钢转债可能有二百来斤有趣的灵魂吧,只是作为肤浅之辈的我get不到吧。。。

京公网安备 11010802031449号

京公网安备 11010802031449号