Edge

Edge Chrome

Chrome Firefox

Firefox

目前持仓:

1、18紫光04 / 10000张 / 买入价12.50元 (由私募朋友代持)

【18紫光04】由于私募债违约,价格跌到11元多,想着这公司的产业方向符合国家产业导向,子公司业务应该有人接手,买了赌一把。

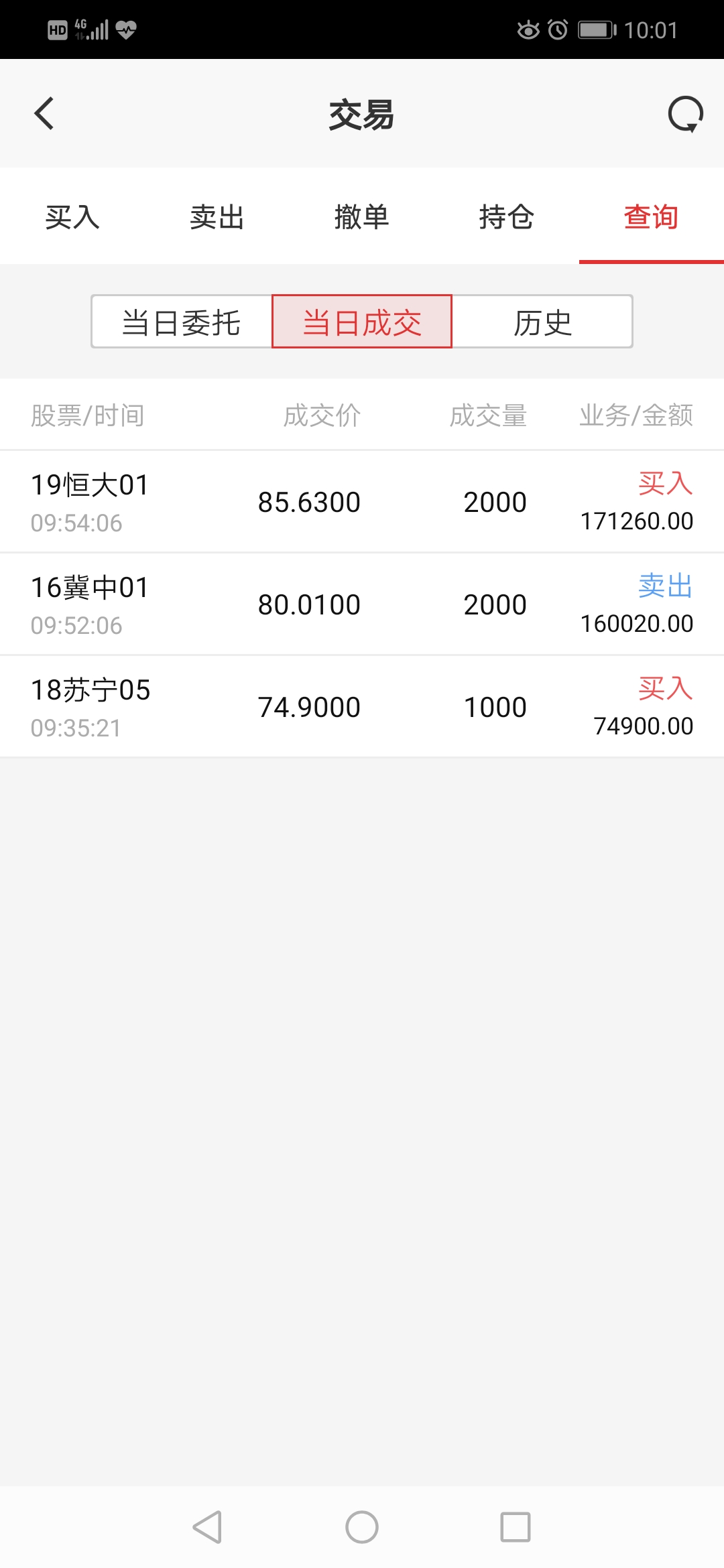

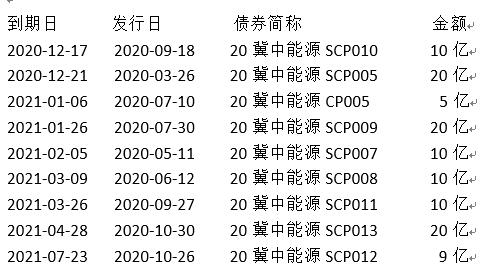

2、16冀中02 / 1500张 / 买入价73.80元

【16冀中02】发行主体冀中能源是上市公司,主营业务是煤炭,利润挺高,财务状况不算太差;同时有集团公司担保(虽然没啥卵用),估计是受永煤违约影响,有错杀的成份。

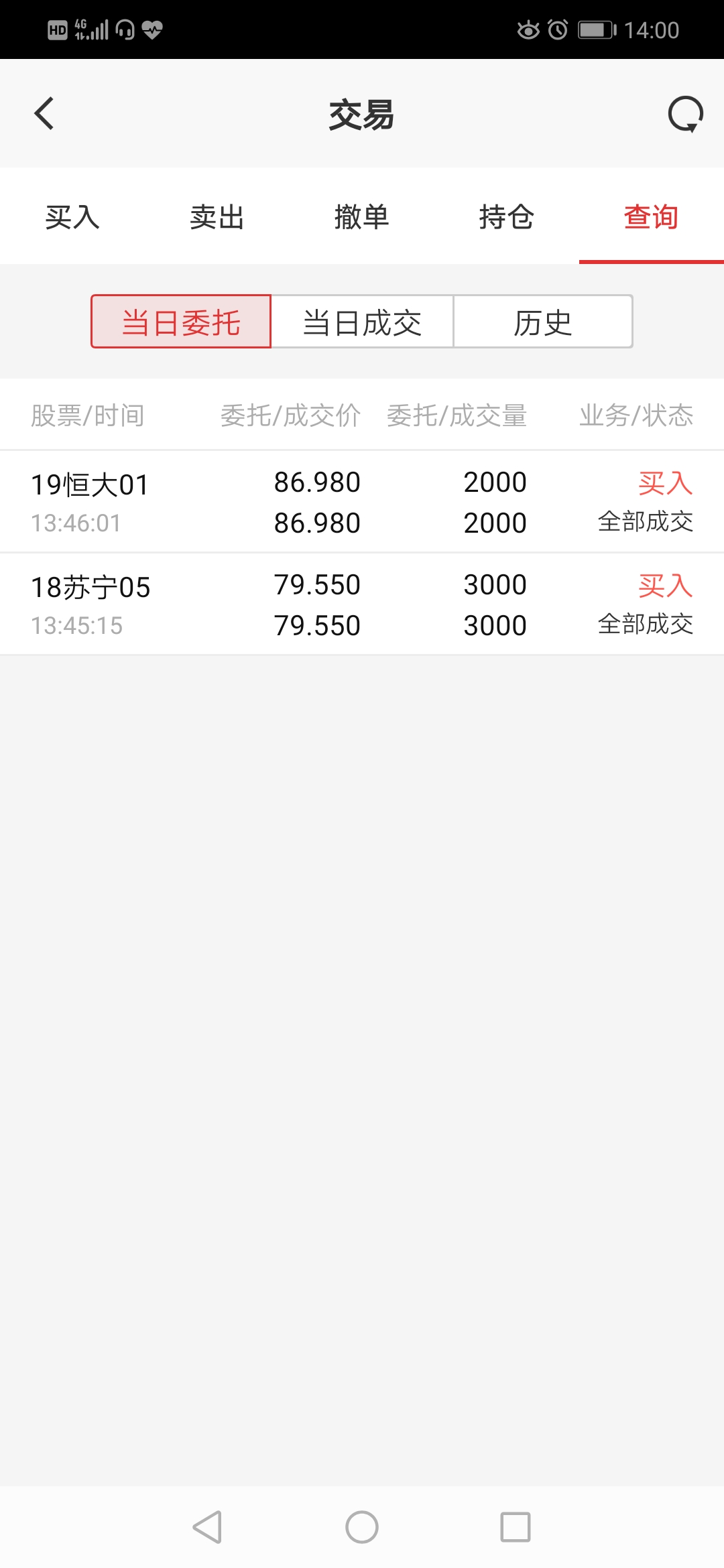

3、19恒大01 / 1000张 / 买入价87.05元

【19恒大01】这个没太多理由,只是感觉违约可能性不大。

4、19泰达01 / 1000张 / 买入价62.98元

【19泰达01】天津市国资委全资公司泰达控股发行的债券,债务压力大,公司经营差。但根据前期天津市国资委的频频动作,筹集资金化解了泰达控股10月份的债务洪峰,至少说明偿债意愿还是有的,先买一点。

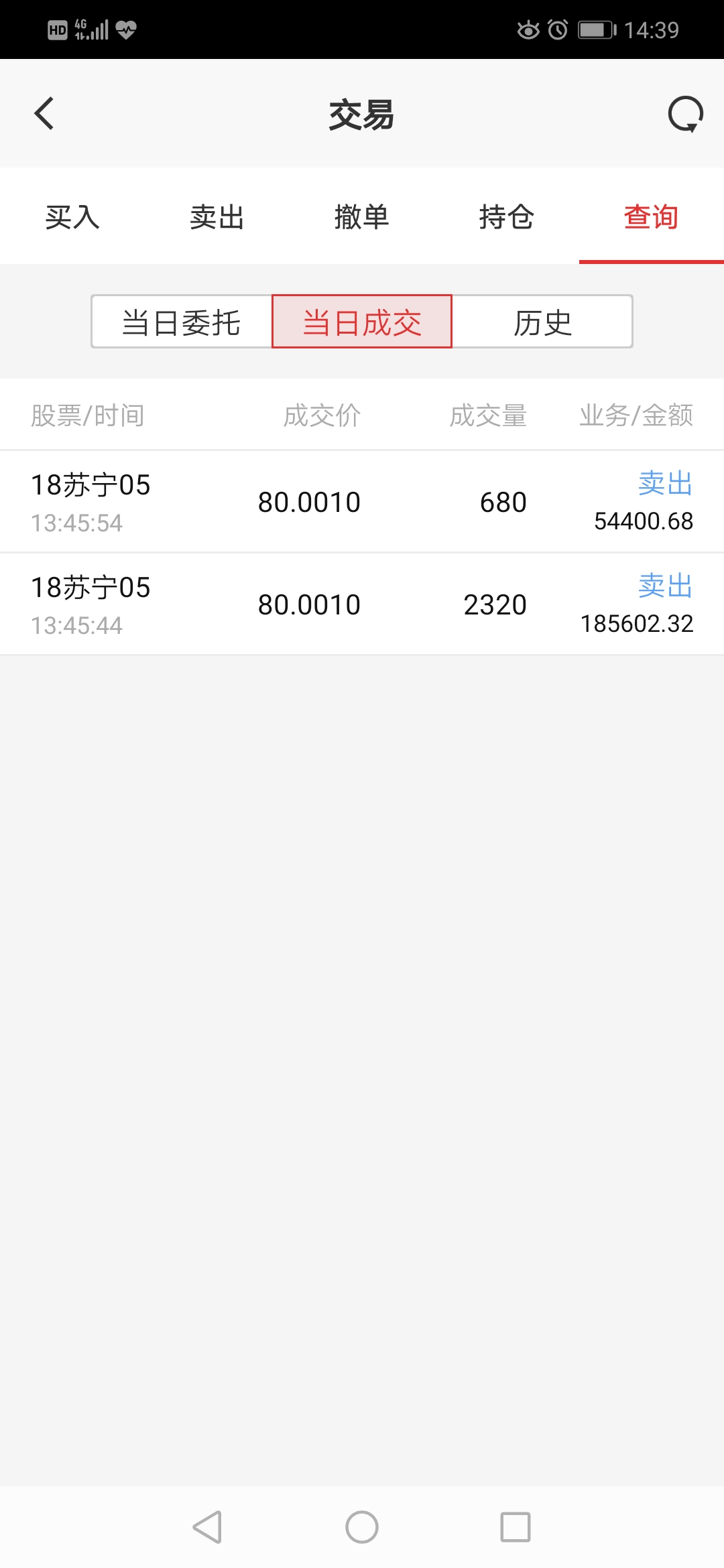

5、18苏宁05 / 860张 / 买入价73.50元

【18苏宁05】公司能够拿10亿出来回购债券,据说还要买华为荣耀的品牌,看来兜里还有点钱,象征性的买一点。

========================

先搞一些基础仓,再跌再买!

1、18紫光04 / 10000张 / 买入价12.50元 (由私募朋友代持)

【18紫光04】由于私募债违约,价格跌到11元多,想着这公司的产业方向符合国家产业导向,子公司业务应该有人接手,买了赌一把。

2、16冀中02 / 1500张 / 买入价73.80元

【16冀中02】发行主体冀中能源是上市公司,主营业务是煤炭,利润挺高,财务状况不算太差;同时有集团公司担保(虽然没啥卵用),估计是受永煤违约影响,有错杀的成份。

3、19恒大01 / 1000张 / 买入价87.05元

【19恒大01】这个没太多理由,只是感觉违约可能性不大。

4、19泰达01 / 1000张 / 买入价62.98元

【19泰达01】天津市国资委全资公司泰达控股发行的债券,债务压力大,公司经营差。但根据前期天津市国资委的频频动作,筹集资金化解了泰达控股10月份的债务洪峰,至少说明偿债意愿还是有的,先买一点。

5、18苏宁05 / 860张 / 买入价73.50元

【18苏宁05】公司能够拿10亿出来回购债券,据说还要买华为荣耀的品牌,看来兜里还有点钱,象征性的买一点。

========================

先搞一些基础仓,再跌再买!

0

紫光集团违约,控投子公司紫光国微的债券18国微01价格90元;冀中集团被怀疑会违约,控投子公司冀中能源的债券就只值60元。

这待遇差别不小啊!

是不是因为,前者债券名称里不含紫光两字,而后者债券名称里包含冀中两字?

不说了,跌到60以下加仓!

这待遇差别不小啊!

是不是因为,前者债券名称里不含紫光两字,而后者债券名称里包含冀中两字?

不说了,跌到60以下加仓!

4

京公网安备 11010802031449号

京公网安备 11010802031449号