Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、永安转债打新申购

永安行可转债11月24日(周二)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

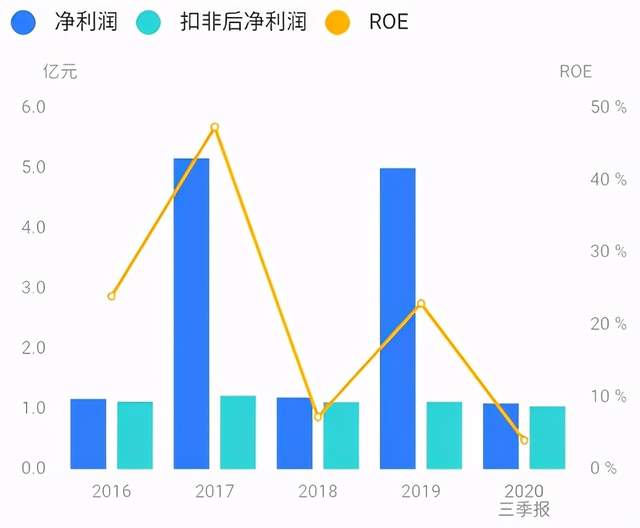

正股基本面尚可,估值合理。近年来因业务并表调整,业绩所有波动,毛利率变化大,现金流充裕。2020年半年报净利润同比增长14.64%。业绩评分半星。

公司主营基于物联网和大数据分析技术的共享出行系统的研发、销售、建设、运营服务,同时依托永安行平台通过永安行APP向消费者提供共享出行服务业务,产品包括公共自行车系统、共享汽车系统(新能源汽车)、共享助力车系统、新一代公共自行车系统、网约车等共享出行平台服务。支付宝里的哈罗出行,是其全资子公司。

公司长期深耕共享出行,业务扩展至全国近 300 个左右市、县,积累了超过5100万会员。通过烧钱进行补贴的共享经济时期已过去,增长率有所放缓,但市场空间依然可观。公司的出行平台契合政策需求,未来发展前景佳。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.22%,下修条款适中(90%),PB1.37,下修空间较小,有回售保护。利率较高,强赎意愿强,但下修空间不大。评级条款评分半星。

3、转债估值

目前转债小幅溢价,正股业绩波动大,题材丰富,行业前景较好,共享单车、蚂蚁金服、新能源车概念。同类市场偏好一般,预计给的溢价较低。题材评分一星。主观评分半星。

交通服务类转债比较:

4、申购策略

综合评分三星,申购该转债。无网下申购,发行规模小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、永安转债打新申购

永安行可转债11月24日(周二)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值合理。近年来因业务并表调整,业绩所有波动,毛利率变化大,现金流充裕。2020年半年报净利润同比增长14.64%。业绩评分半星。

公司主营基于物联网和大数据分析技术的共享出行系统的研发、销售、建设、运营服务,同时依托永安行平台通过永安行APP向消费者提供共享出行服务业务,产品包括公共自行车系统、共享汽车系统(新能源汽车)、共享助力车系统、新一代公共自行车系统、网约车等共享出行平台服务。支付宝里的哈罗出行,是其全资子公司。

公司长期深耕共享出行,业务扩展至全国近 300 个左右市、县,积累了超过5100万会员。通过烧钱进行补贴的共享经济时期已过去,增长率有所放缓,但市场空间依然可观。公司的出行平台契合政策需求,未来发展前景佳。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.22%,下修条款适中(90%),PB1.37,下修空间较小,有回售保护。利率较高,强赎意愿强,但下修空间不大。评级条款评分半星。

3、转债估值

目前转债小幅溢价,正股业绩波动大,题材丰富,行业前景较好,共享单车、蚂蚁金服、新能源车概念。同类市场偏好一般,预计给的溢价较低。题材评分一星。主观评分半星。

交通服务类转债比较:

4、申购策略

综合评分三星,申购该转债。无网下申购,发行规模小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号