Edge

Edge Chrome

Chrome Firefox

Firefox

1

今天真是个好日子,时隔3个月上证指数再次站上了3400点,有色、煤炭、券商集体发力。

在有色金属的顺周期下,紫金矿业近期也是接连大涨,紫金转债的转股价值已经高达130.67,而且是5中1,大户们应该已经期待赶紧上市好吃肉了。

贝斯转债今开126,其质地不错,昨天觉着有冲130的希望,今日盘中达130停牌至14:57,尾盘集合竞价冲到140,最近新债上市收益真的各种超预期。

之前受信用债违约影响的债券市场今日迎来了大反弹,看来这一次的信任危机国家还是非常重视的。

机会在暴涨暴跌中总是更容易出现,例如这一次的信用债问题,再例如双十一的反垄断指南带来的各电商巨头的崩塌,短短一周多的时间已经回弹的差不多了,傻馒中间小加了点感觉真不错。

2

今天恒大物业正式开始招股。

这段时间恒大一直处于风口浪尖上,9月24日恒大向广东省政府求助请求允许恒大地产借客深深房回归A股的文件被刷遍了朋友圈。

虽然恒大当日就发布了辟谣声明,但是文件内容仍然引起了轩然大波。

为此恒大债券连续两日暴跌近30%,股票也跟着大跌,市场上甚至有人说这是恒大自导自演的一出戏。

9月25日晚,恒大发公告称已经收到联交所对建议分拆的批准,“恒大物业”将在短期内向联交所递交正式上市申请。

随后的几个工作日恒大债券和股票又快速的涨了回来,这戏码当初可是把大家看的一愣一愣的。

虽然这件事情已经过去了,但恒大现金流紧张问题仍需解决,恒大的负债率一直都很高,现在物业拆分上市了应该可以舒缓其债务的负担吧,这么一想我们打恒大物业可能是在拯救恒大?

又想起了在蚂蚁被踩当日,许老板被传遍朋友圈的视频:

“我和恒大的一切,都是党给的,国家给的,社会给的。饮水思源,我们一定要回报社会,一定要积极承担社会责任,一定要多帮助那些需要帮助的人”。

3

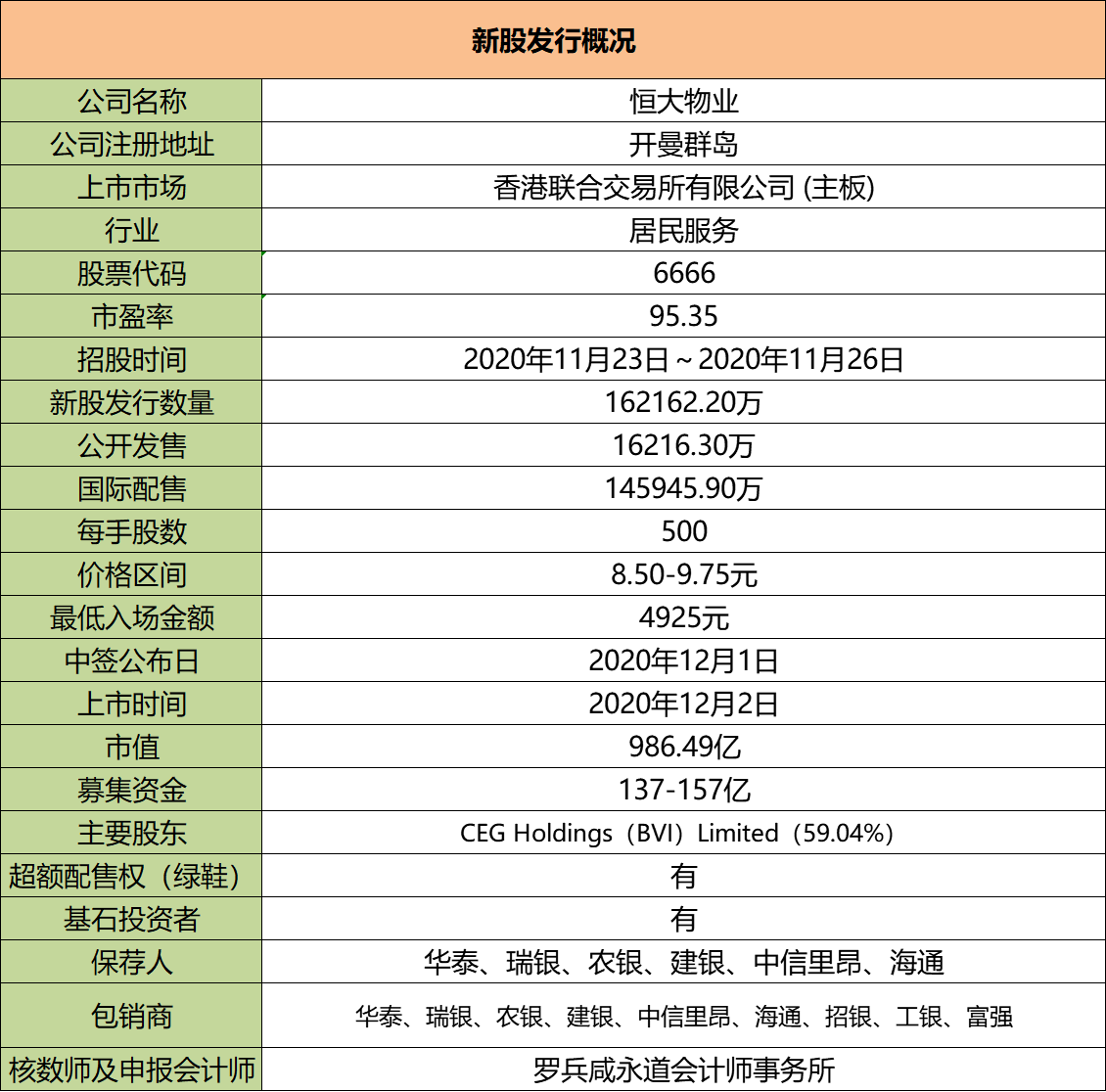

恒大物业:

基本概况:

21家基石共认购72亿元,按上限计算合计占比约45.6%。

公司简介:

恒大是中国其中一家最大和增长最快的综合物业管理服务运营商。

根据中指研究院的研究,截至2019年12月31日或截至该日止年度,在中国物业服务百强企业中,以项目所覆盖城市数目计,排名第二;分别以总收入、总毛利及总净利润计,排名第三;以签约面积计排名第三及按在管面积计排名第四。

2020年8月,恒大引入了一组著名战略投资者,其中包括红杉资本、中信资本控股有限公司、云锋基金及腾讯控股有限公司。

行业概况:

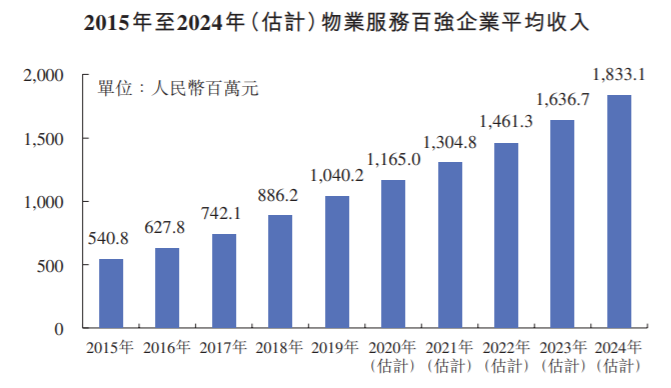

近年来,物业服务百强企业的在管项目总建筑面积均值由截至2015年约23.6百万平方米增至截至2019年约42.8百万平方米,复合年增长率约为16%。

物业服务百强企业管理项目数量均值由截至2015年154个增至截至2019年212个,复合年增长率约为8.3%。

由于在管物业的建筑面积及数目增长,物业服务百强企业的营业收入均值由2015年的5.408亿元增至2019年的10.402亿元,复合年增长率约为17.8%。

财务数据:

2017-2019年以及截至2020年6月30日止,收入分别为人民币43.994亿、59.032亿、73.327亿及45.639亿元;净利润分别为1.066亿、2.390亿、9.305亿及11.477亿元。

公司竞争优势:

1、中国最大、增长最快、地域覆盖广泛、服务质量突出的综合物业管理服务提供商之一。

2、恒大集团强大的品牌实力及多元化业务板块为快增长提供强力支持。

3、多样化的物业业态和多元化的服务组合提供高利润率的收入来源。

风险因素:

1、绝大部分物业管理服务收入产生自就恒大集团所开发物业提供的服务。

2、2019年录得负经营现金流量。

3、恒大集团面对的任何财务困难均可对公司的业务、财务状况、经营业绩及前景造成重大不利影响。

募资款项用途:

约65%用作进行战略收购及投资;约15%用作开发增值服务;约8%用作升级信息系统及设备;约2%或用作招聘及培养人才;约10%用作营运资金及其他一般企业用途。

首次公开发售前投资:

2020年8月20日,战略投资,共14名投资者,其中红杉资本投资金额30亿港币,云峰基金投资15亿,腾讯控制的意象架构及Golden Fortune投资也投了12亿港币,较本次发行价中位数折让8.3%, 6个月禁售期。

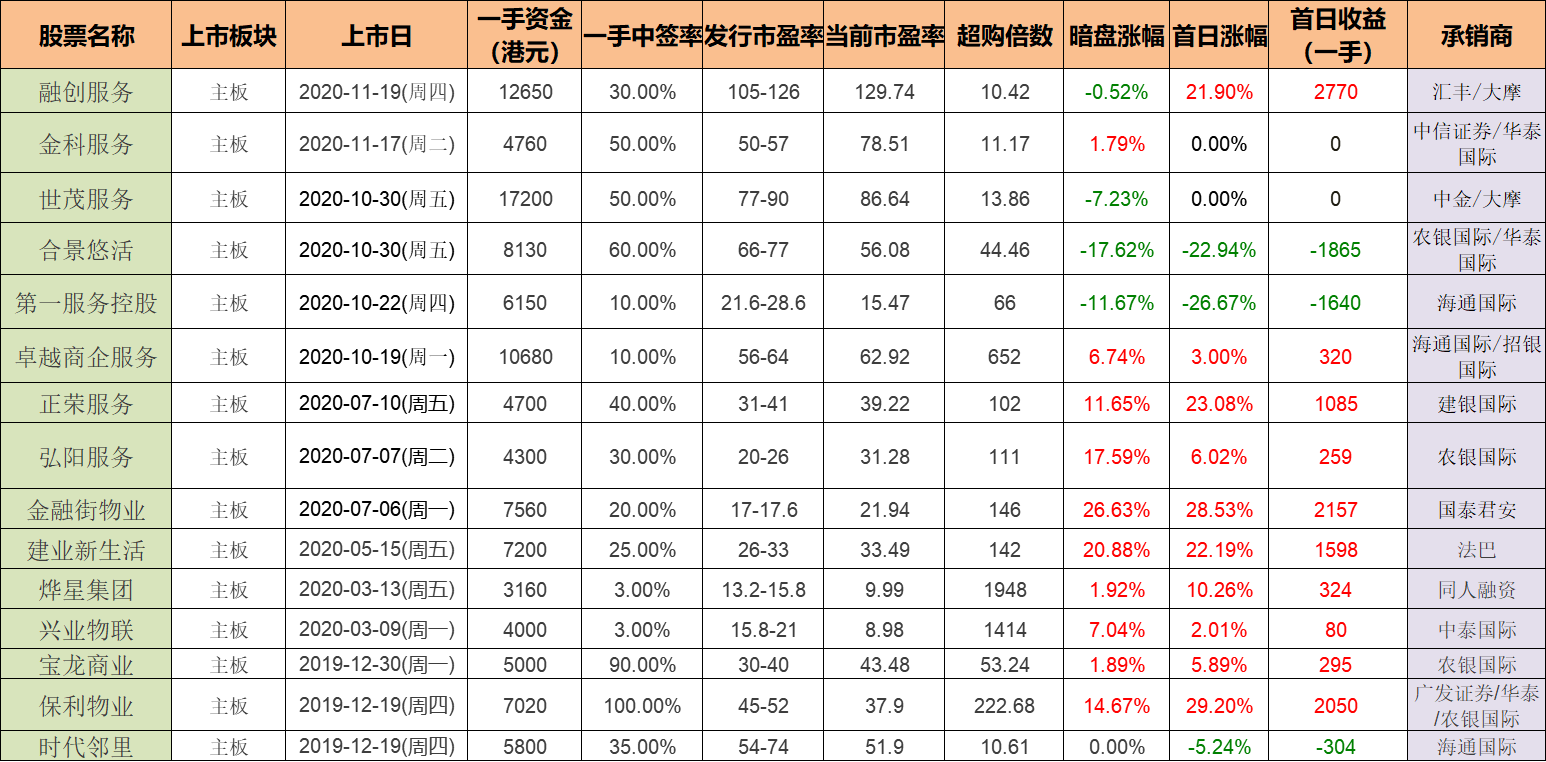

同行上市情况:

物业股之前一直都是吃肉行情,但是最近几只破发的主要原因还是发行估值一个比一个高,世贸、金科、融创服务的首日表现还是比预计的要好上不少。

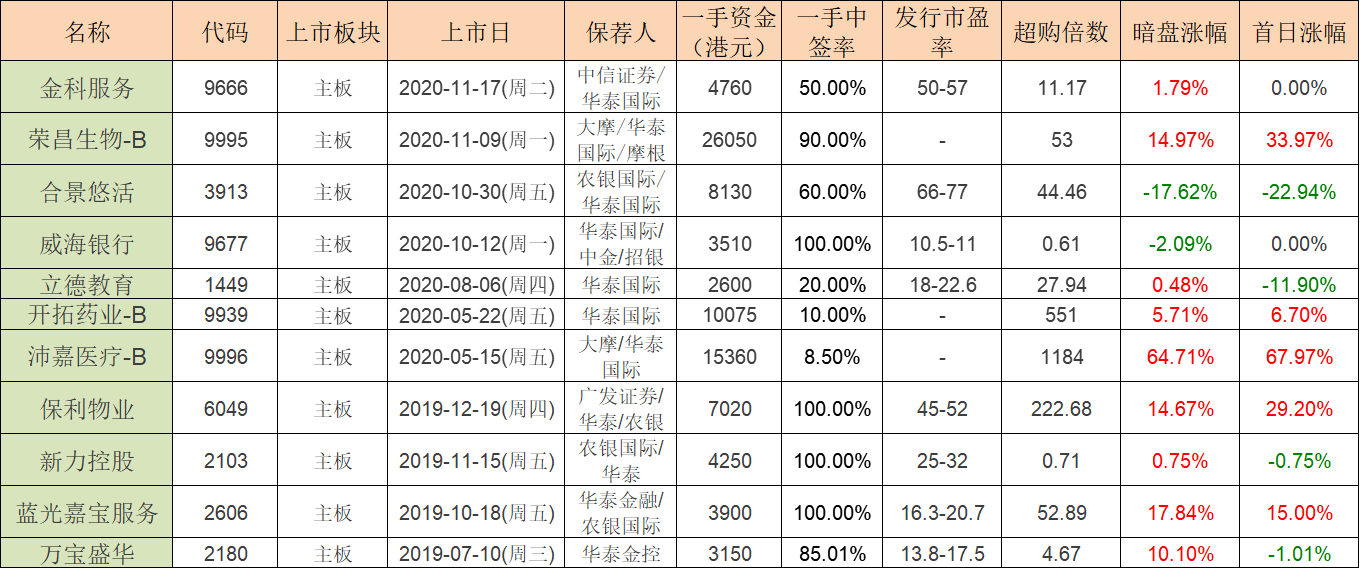

保荐人历史战绩:

这波保荐人比较多有6个,瑞士银行稳价,其中保荐人华泰19-20年一共保荐了11只,其中暗盘9涨2跌,上市首日5涨4跌2平。

中签率预估:

公开发行1.62163亿股,每手股数500,公开发行总计324326手,假设不发生回拨,甲乙各分162163手,如果20万人申购,一手中签率60%以上。

中签率根据申购人数量而改变,如果超购14倍以上发生回拨,那么中签率就100%了。

综合评估:

恒大物业做为增速最快的综合物业,市盈率95,按照当前市盈率看肯定是高的,不过考虑到预期的利润增速,然后对标物业碧桂园当前1229亿的总市值,市盈率51,那么恒大这个发型估值似乎也还行,至少与之前的几只物业股相比较,估值没那么夸张。

2017年到2019年的营收和净利润增速都很高,净利润以195.5%的复合年增长率这在中国物业服务20强企业中排第一,恒大基石众多,战略投资阵容也很给力,这方面看还不错。

恒大物业一手资金4k多这是希望人人有份,人人给肉吃的意思?如果大家真的看好,这次应该也是一手现金策略最优。

虽然最近的物业股首日表现回暖,但最近申购的人数不多,抛压也没那么大,如果恒大申购人数大幅增加,中签率又高,那么可能会引起首日较大的抛压。

加上目前不少券商在搞国配,感觉有些没底,最近华润万象、蓝月亮、泡泡玛特等不少等了很久的热股都已经过了聆讯,资金安排方面大家还是可以多考虑一下。

个人操作:

最近港股市场情绪分化,博弈严重,傻馒个人是属于佛系参与的状态,几只表现不错的票也都是一手现金参与的为多,所以吃的肉也不多。

恒大虽然问题多多,不过物业公司业绩还是很好的,个人打算多账户一手现金参与,更好的控制成本,现金参与的可以最后一天申购,以防错过接下去马上来的优质票。

欢迎关注公众号:傻馒大天才

期待与你相遇。

今天真是个好日子,时隔3个月上证指数再次站上了3400点,有色、煤炭、券商集体发力。

在有色金属的顺周期下,紫金矿业近期也是接连大涨,紫金转债的转股价值已经高达130.67,而且是5中1,大户们应该已经期待赶紧上市好吃肉了。

贝斯转债今开126,其质地不错,昨天觉着有冲130的希望,今日盘中达130停牌至14:57,尾盘集合竞价冲到140,最近新债上市收益真的各种超预期。

之前受信用债违约影响的债券市场今日迎来了大反弹,看来这一次的信任危机国家还是非常重视的。

机会在暴涨暴跌中总是更容易出现,例如这一次的信用债问题,再例如双十一的反垄断指南带来的各电商巨头的崩塌,短短一周多的时间已经回弹的差不多了,傻馒中间小加了点感觉真不错。

2

今天恒大物业正式开始招股。

这段时间恒大一直处于风口浪尖上,9月24日恒大向广东省政府求助请求允许恒大地产借客深深房回归A股的文件被刷遍了朋友圈。

虽然恒大当日就发布了辟谣声明,但是文件内容仍然引起了轩然大波。

为此恒大债券连续两日暴跌近30%,股票也跟着大跌,市场上甚至有人说这是恒大自导自演的一出戏。

9月25日晚,恒大发公告称已经收到联交所对建议分拆的批准,“恒大物业”将在短期内向联交所递交正式上市申请。

随后的几个工作日恒大债券和股票又快速的涨了回来,这戏码当初可是把大家看的一愣一愣的。

虽然这件事情已经过去了,但恒大现金流紧张问题仍需解决,恒大的负债率一直都很高,现在物业拆分上市了应该可以舒缓其债务的负担吧,这么一想我们打恒大物业可能是在拯救恒大?

又想起了在蚂蚁被踩当日,许老板被传遍朋友圈的视频:

“我和恒大的一切,都是党给的,国家给的,社会给的。饮水思源,我们一定要回报社会,一定要积极承担社会责任,一定要多帮助那些需要帮助的人”。

3

恒大物业:

基本概况:

21家基石共认购72亿元,按上限计算合计占比约45.6%。

公司简介:

恒大是中国其中一家最大和增长最快的综合物业管理服务运营商。

根据中指研究院的研究,截至2019年12月31日或截至该日止年度,在中国物业服务百强企业中,以项目所覆盖城市数目计,排名第二;分别以总收入、总毛利及总净利润计,排名第三;以签约面积计排名第三及按在管面积计排名第四。

2020年8月,恒大引入了一组著名战略投资者,其中包括红杉资本、中信资本控股有限公司、云锋基金及腾讯控股有限公司。

行业概况:

近年来,物业服务百强企业的在管项目总建筑面积均值由截至2015年约23.6百万平方米增至截至2019年约42.8百万平方米,复合年增长率约为16%。

物业服务百强企业管理项目数量均值由截至2015年154个增至截至2019年212个,复合年增长率约为8.3%。

由于在管物业的建筑面积及数目增长,物业服务百强企业的营业收入均值由2015年的5.408亿元增至2019年的10.402亿元,复合年增长率约为17.8%。

财务数据:

2017-2019年以及截至2020年6月30日止,收入分别为人民币43.994亿、59.032亿、73.327亿及45.639亿元;净利润分别为1.066亿、2.390亿、9.305亿及11.477亿元。

公司竞争优势:

1、中国最大、增长最快、地域覆盖广泛、服务质量突出的综合物业管理服务提供商之一。

2、恒大集团强大的品牌实力及多元化业务板块为快增长提供强力支持。

3、多样化的物业业态和多元化的服务组合提供高利润率的收入来源。

风险因素:

1、绝大部分物业管理服务收入产生自就恒大集团所开发物业提供的服务。

2、2019年录得负经营现金流量。

3、恒大集团面对的任何财务困难均可对公司的业务、财务状况、经营业绩及前景造成重大不利影响。

募资款项用途:

约65%用作进行战略收购及投资;约15%用作开发增值服务;约8%用作升级信息系统及设备;约2%或用作招聘及培养人才;约10%用作营运资金及其他一般企业用途。

首次公开发售前投资:

2020年8月20日,战略投资,共14名投资者,其中红杉资本投资金额30亿港币,云峰基金投资15亿,腾讯控制的意象架构及Golden Fortune投资也投了12亿港币,较本次发行价中位数折让8.3%, 6个月禁售期。

同行上市情况:

物业股之前一直都是吃肉行情,但是最近几只破发的主要原因还是发行估值一个比一个高,世贸、金科、融创服务的首日表现还是比预计的要好上不少。

保荐人历史战绩:

这波保荐人比较多有6个,瑞士银行稳价,其中保荐人华泰19-20年一共保荐了11只,其中暗盘9涨2跌,上市首日5涨4跌2平。

中签率预估:

公开发行1.62163亿股,每手股数500,公开发行总计324326手,假设不发生回拨,甲乙各分162163手,如果20万人申购,一手中签率60%以上。

中签率根据申购人数量而改变,如果超购14倍以上发生回拨,那么中签率就100%了。

综合评估:

恒大物业做为增速最快的综合物业,市盈率95,按照当前市盈率看肯定是高的,不过考虑到预期的利润增速,然后对标物业碧桂园当前1229亿的总市值,市盈率51,那么恒大这个发型估值似乎也还行,至少与之前的几只物业股相比较,估值没那么夸张。

2017年到2019年的营收和净利润增速都很高,净利润以195.5%的复合年增长率这在中国物业服务20强企业中排第一,恒大基石众多,战略投资阵容也很给力,这方面看还不错。

恒大物业一手资金4k多这是希望人人有份,人人给肉吃的意思?如果大家真的看好,这次应该也是一手现金策略最优。

虽然最近的物业股首日表现回暖,但最近申购的人数不多,抛压也没那么大,如果恒大申购人数大幅增加,中签率又高,那么可能会引起首日较大的抛压。

加上目前不少券商在搞国配,感觉有些没底,最近华润万象、蓝月亮、泡泡玛特等不少等了很久的热股都已经过了聆讯,资金安排方面大家还是可以多考虑一下。

个人操作:

最近港股市场情绪分化,博弈严重,傻馒个人是属于佛系参与的状态,几只表现不错的票也都是一手现金参与的为多,所以吃的肉也不多。

恒大虽然问题多多,不过物业公司业绩还是很好的,个人打算多账户一手现金参与,更好的控制成本,现金参与的可以最后一天申购,以防错过接下去马上来的优质票。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号