Edge

Edge Chrome

Chrome Firefox

Firefox

我是一名复合策略投资者,所以始终在关注宏观经济。

宏观不是直接定价因子,但在中等级别的时间尺度上,他对股、债、商品都有不能忽略的影响,是值得投入一部分精力跟踪的。

我曾经进行过几年的宏观独立研究,但后来放弃了。

因为宏观分析看起来门槛很低,甚至出租师傅都能滔滔不绝的聊半天。但在真金白银的投资级要求上,对团队专业素养要求极高,个人投资者基本无法做到。所以现在我的投资体系中,宏观层面主要依靠整合大神的观点和逻辑。

老读者都知道,徐小庆是我关注的几位宏观大神之一,他的背景可以简单介绍如下:

1、国内固收分析师No.1,在中金工作时连续10年入围新财富最佳,而且大部分时候都是第一。

2、2013年进入百亿私募敦和资产,负责宏观配置,也时不时作为形象代言人出来讲话。敦和资产今年1-7月收益率为70.35%,百亿私募圈中排名第一。

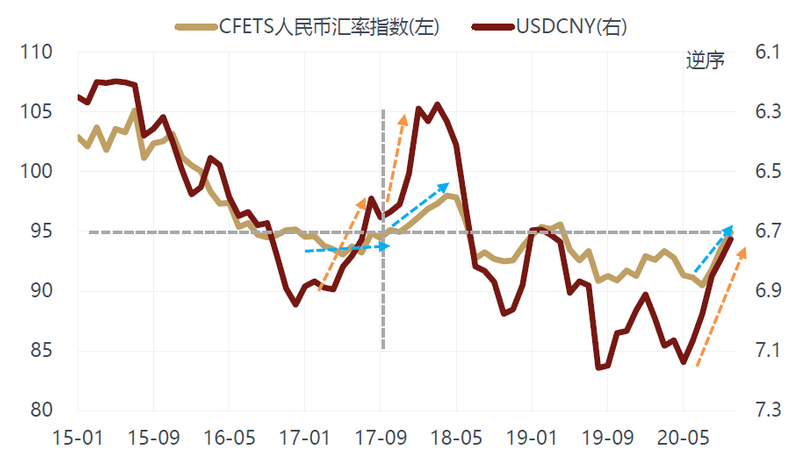

徐小庆这次的报告观点,首先是一个结论:人民币升值周期开启。

上面浅色线条是人民币一篮子指数,深色线条是人民币相对美元的比价。徐神认为,这两条线在漫长的下跌之后,现在都已经触底了,将会开始反转。

按照议论文的格式,接下来就要讨论为什么。但在我的宏观分析体系里,这个问题其实可以直接掐断。因为这就是徐小庆工作的核心价值。

大神投入大量时间和资源全面分析,才梳理出来这个结论。作为一名普通投资者,我不打算投入时间精力去进行低水平重复,最多,花点时间和其他大神进行对比就好。

那么需要关心的是:如果结论正确应该怎么应对?其实徐小庆也给出了参考意见。

1、股票。

徐神认为股票现在的主要问题在于增量资金有限。如果人民币不能持续升值,股票市场的流动性在信用收缩的环境下就会面临较大的问题。后续需要关注央行资产负债表的规模,能够持续上升的话,问题就不大。

人民币升值周期中,需要特别留意的机会是现在低估值的金融股。

过去人民币贬值周期,导致中国银行股的估值相对海外银行是越来越低的,这跟人民币的贬值逻辑是一致的,即大家对中国经济出现硬着陆风险的担忧越来越大。但如果未来人民币进入升值周期,那么中国金融股的估值相对于海外的估值是要提升的。

尤其是港股金融股,相对于A股还有一个很大的折价,对汇率变化的敏感度会更高。

2、债券。

徐神认为央行不希望汇率升得太快,因此10月份以来公开市场操作开始转向净投放,银行存单的存量已经开始下降,发行利率也有见顶回落的迹象。

明年的市场利率水平相对今年应该是回落的。也就是说,接下来债券的价格走势还是比较乐观的,债市可能会迎来一波行情。

3、可转债。

如果说股市方面可以认为是偏中性,而利率水平有希望回落,那么中低价可转债的溢价率也有望得到更大的抬升。

在这种背景下,坚持配置115元以内的中低价可转债并进行溢价偏离轮动,是比较适合当前宏观背景的,也是低风险高收益一种稳健策略。我仍然打算重仓执行这一策略。

欢迎关注我的微信公众号『盛唐风物』,每天获取最新羊毛信息,交流价值投资、可转债、套利方法,发掘股市获利机会。

宏观不是直接定价因子,但在中等级别的时间尺度上,他对股、债、商品都有不能忽略的影响,是值得投入一部分精力跟踪的。

我曾经进行过几年的宏观独立研究,但后来放弃了。

因为宏观分析看起来门槛很低,甚至出租师傅都能滔滔不绝的聊半天。但在真金白银的投资级要求上,对团队专业素养要求极高,个人投资者基本无法做到。所以现在我的投资体系中,宏观层面主要依靠整合大神的观点和逻辑。

老读者都知道,徐小庆是我关注的几位宏观大神之一,他的背景可以简单介绍如下:

1、国内固收分析师No.1,在中金工作时连续10年入围新财富最佳,而且大部分时候都是第一。

2、2013年进入百亿私募敦和资产,负责宏观配置,也时不时作为形象代言人出来讲话。敦和资产今年1-7月收益率为70.35%,百亿私募圈中排名第一。

徐小庆这次的报告观点,首先是一个结论:人民币升值周期开启。

上面浅色线条是人民币一篮子指数,深色线条是人民币相对美元的比价。徐神认为,这两条线在漫长的下跌之后,现在都已经触底了,将会开始反转。

按照议论文的格式,接下来就要讨论为什么。但在我的宏观分析体系里,这个问题其实可以直接掐断。因为这就是徐小庆工作的核心价值。

大神投入大量时间和资源全面分析,才梳理出来这个结论。作为一名普通投资者,我不打算投入时间精力去进行低水平重复,最多,花点时间和其他大神进行对比就好。

那么需要关心的是:如果结论正确应该怎么应对?其实徐小庆也给出了参考意见。

1、股票。

徐神认为股票现在的主要问题在于增量资金有限。如果人民币不能持续升值,股票市场的流动性在信用收缩的环境下就会面临较大的问题。后续需要关注央行资产负债表的规模,能够持续上升的话,问题就不大。

人民币升值周期中,需要特别留意的机会是现在低估值的金融股。

过去人民币贬值周期,导致中国银行股的估值相对海外银行是越来越低的,这跟人民币的贬值逻辑是一致的,即大家对中国经济出现硬着陆风险的担忧越来越大。但如果未来人民币进入升值周期,那么中国金融股的估值相对于海外的估值是要提升的。

尤其是港股金融股,相对于A股还有一个很大的折价,对汇率变化的敏感度会更高。

2、债券。

徐神认为央行不希望汇率升得太快,因此10月份以来公开市场操作开始转向净投放,银行存单的存量已经开始下降,发行利率也有见顶回落的迹象。

明年的市场利率水平相对今年应该是回落的。也就是说,接下来债券的价格走势还是比较乐观的,债市可能会迎来一波行情。

3、可转债。

如果说股市方面可以认为是偏中性,而利率水平有希望回落,那么中低价可转债的溢价率也有望得到更大的抬升。

在这种背景下,坚持配置115元以内的中低价可转债并进行溢价偏离轮动,是比较适合当前宏观背景的,也是低风险高收益一种稳健策略。我仍然打算重仓执行这一策略。

欢迎关注我的微信公众号『盛唐风物』,每天获取最新羊毛信息,交流价值投资、可转债、套利方法,发掘股市获利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号