Edge

Edge Chrome

Chrome Firefox

Firefox

今日海波转债可进行申购,质地弱,估值高,票息倒还可以,创业板小票上市不知道会不会被炒。

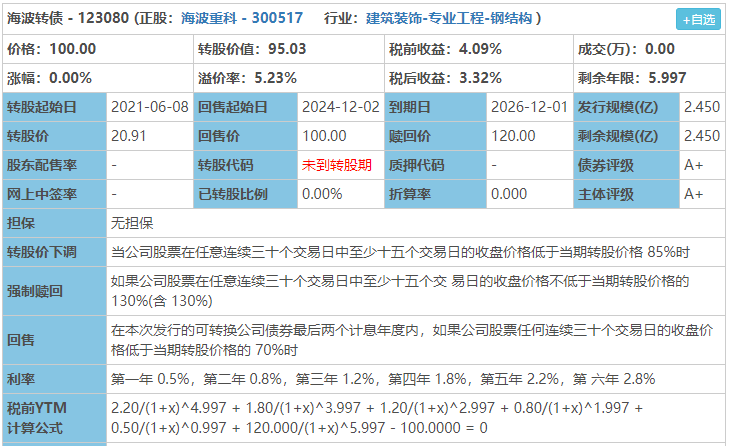

海波转债:(正股代码:300517,配债代码:380517)

图片来源:集思录

评级:A+评级,可转债评级越高越好。

发行规模:2.45亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

海波重科今日收盘价19.87,转股价20.91,转股价值=转债面值/转股价格*正股价格=100/20.91*19.87=95.03,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.8+1.2+1.8+2.2+120=126.5,票面利息较高。

纯债价值(最底线):

按中债企业债测算A+级别6年期即期收益率9.2778%,纯债价值简化计算74.28,纯债价值低。

公司简介:

海波重科属于建筑装饰业,公司主营桥梁钢结构工程业务,在手订单较为充足,收入来源较有保障。

公司成立1994年,上市时间2016年7月。目前公司市值21.21亿,有息负债率3.78%,当前市盈率PE86.391,市净率PB2.777。

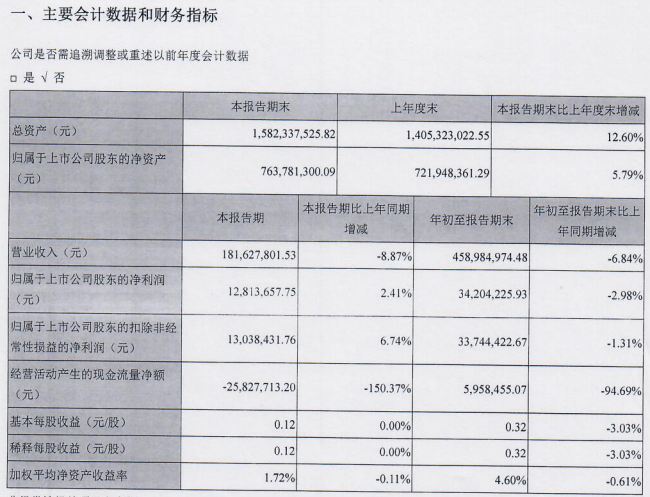

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比下降6.84%,归属上市公司股东净利润同比下降2.98%。

主要风险:

1、公司资产及业务规模不大,资质水平有待提升,抗风险能力一般。

2、受市场竞争加剧影响,近年主营业务盈利水平有所下降。

3、客户集中度高,应收款项规模较大,存在较大垫资压力和坏账损失风险。

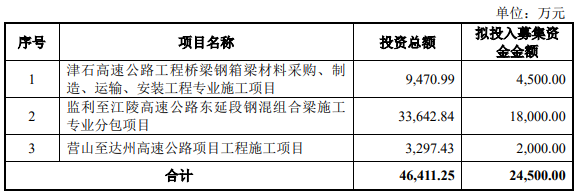

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率5.23%,结合A+评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,预计开盘为:95.03*1.15=109。质地弱,估值高,票息倒还可以,创业板小票上市不知道会不会被炒。

中签预测:

假设原始股东配售75%,网上申购按0.6125亿计算,预计顶格申购单账户中6125/760/1000=0.008签,中签率很低。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与你相遇。

海波转债:(正股代码:300517,配债代码:380517)

图片来源:集思录

评级:A+评级,可转债评级越高越好。

发行规模:2.45亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

海波重科今日收盘价19.87,转股价20.91,转股价值=转债面值/转股价格*正股价格=100/20.91*19.87=95.03,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.8+1.2+1.8+2.2+120=126.5,票面利息较高。

纯债价值(最底线):

按中债企业债测算A+级别6年期即期收益率9.2778%,纯债价值简化计算74.28,纯债价值低。

公司简介:

海波重科属于建筑装饰业,公司主营桥梁钢结构工程业务,在手订单较为充足,收入来源较有保障。

公司成立1994年,上市时间2016年7月。目前公司市值21.21亿,有息负债率3.78%,当前市盈率PE86.391,市净率PB2.777。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比下降6.84%,归属上市公司股东净利润同比下降2.98%。

主要风险:

1、公司资产及业务规模不大,资质水平有待提升,抗风险能力一般。

2、受市场竞争加剧影响,近年主营业务盈利水平有所下降。

3、客户集中度高,应收款项规模较大,存在较大垫资压力和坏账损失风险。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率5.23%,结合A+评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,预计开盘为:95.03*1.15=109。质地弱,估值高,票息倒还可以,创业板小票上市不知道会不会被炒。

中签预测:

假设原始股东配售75%,网上申购按0.6125亿计算,预计顶格申购单账户中6125/760/1000=0.008签,中签率很低。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号