Edge

Edge Chrome

Chrome Firefox

Firefox

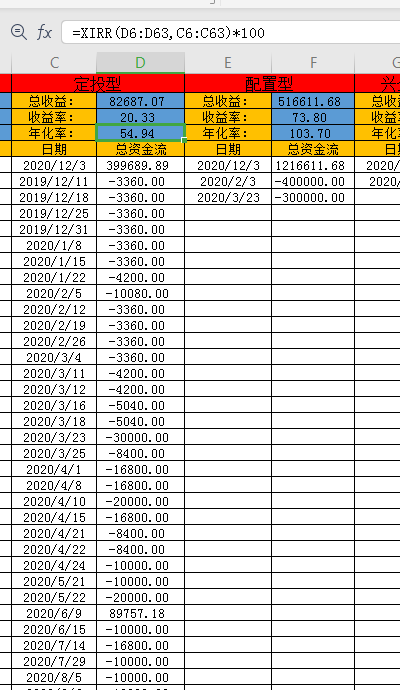

又要到年底了,请教下各位关于收益率的计算方法,目前我的算法举例如下:

例子1:假如年初投入10000元,年中账户盈利2500元后为12500元时,再投入10000元。然后年终的时候亏损3500元,账户余额为19000。

年初:净值1,份额10000。

年中:净值1.25,加仓部分10000/1.25=8000份额,份额10000+8000=18000。

年终:净值19000/18000=1.06

这样的算法,实际投入20000,年终共亏损了1000元账户降至19000元,净值却为1.06,即当年有6%的收益,而实际却是亏损的。

例子2:假如年初投入10000元,年中账户盈利2500元后为12500元时,再投入10000元。然后年终的时候再盈利3500元,账户余额为26000。

年初:净值1,份额10000。

年中:净值1.25,加仓部分10000/1.25=8000份额,份额10000+8000=18000。

年终:净值26000/18000=1.44

实际投入20000,年终共盈利了6000元账户增至26000元,净值却为1.44,而实际收益并没有44%这么多。

当然了简单粗暴计算的话,

例子1:当年收益是-1000/20000=-5%

例子2:6000/20000=30%

因为我自己是每个月底记一次账,所以每个月底统计绝对收益/亏损,按上述方法计算。从14年开户到现在每个月都有统计,跟简单粗暴法计算的偏差越来越大,不知道各位朋友有没有更合适的计算方法?

例子1:假如年初投入10000元,年中账户盈利2500元后为12500元时,再投入10000元。然后年终的时候亏损3500元,账户余额为19000。

年初:净值1,份额10000。

年中:净值1.25,加仓部分10000/1.25=8000份额,份额10000+8000=18000。

年终:净值19000/18000=1.06

这样的算法,实际投入20000,年终共亏损了1000元账户降至19000元,净值却为1.06,即当年有6%的收益,而实际却是亏损的。

例子2:假如年初投入10000元,年中账户盈利2500元后为12500元时,再投入10000元。然后年终的时候再盈利3500元,账户余额为26000。

年初:净值1,份额10000。

年中:净值1.25,加仓部分10000/1.25=8000份额,份额10000+8000=18000。

年终:净值26000/18000=1.44

实际投入20000,年终共盈利了6000元账户增至26000元,净值却为1.44,而实际收益并没有44%这么多。

当然了简单粗暴计算的话,

例子1:当年收益是-1000/20000=-5%

例子2:6000/20000=30%

因为我自己是每个月底记一次账,所以每个月底统计绝对收益/亏损,按上述方法计算。从14年开户到现在每个月都有统计,跟简单粗暴法计算的偏差越来越大,不知道各位朋友有没有更合适的计算方法?

0

总盈利除以最大投入。 部分钱在别的地方的时候按房贷利息算,目前就是6%左右

第一个700/20000=-3.5%

第二个6300/20000=31.5%

都算上了10000块的半年利息300元

基金的算法是因为基金经理所有可支配的钱就这么多,你另外地方的钱也应该算作在投资账户里,只不过没买股票。

第一个700/20000=-3.5%

第二个6300/20000=31.5%

都算上了10000块的半年利息300元

基金的算法是因为基金经理所有可支配的钱就这么多,你另外地方的钱也应该算作在投资账户里,只不过没买股票。

0

按资金年化时间算,假如年初1万元,年中时转入1万元到年底,年中转入的1万元实际时间是半年换算成资金年化时间就是0.5万元一年,你实际本金是1.5万元一年,到年底你亏损1000,实际净值0.933

例子2:盈利6000,实际本金是1.5万一年,实际资金净值是1.4

例子2:盈利6000,实际本金是1.5万一年,实际资金净值是1.4

2

赞同来自: freeman2018 、yeungc

我认为你的算法逻辑就是通常基金净值的算法逻辑。两个例子中的收益(6%和44%)都整好是第一批资金的年底收收益。

当然,基金这种算法在有些极端情况会扭曲其真实的收益水平。比如说,基金成立时候规模较小(8000万比如),遇上大牛市,同时配合打新超额利润,第一年获利100+%,在接下来的几年规模大幅提升,看过往几年的年化就可能失真。

我自己算每年的收益是通过每个月入金的加权(比如说5月底入金10万,则计算为10*7/12)来作为当年的总本金,作为分母,全年的总收益作为分子来计算当年的收益不百分比。

当然,基金这种算法在有些极端情况会扭曲其真实的收益水平。比如说,基金成立时候规模较小(8000万比如),遇上大牛市,同时配合打新超额利润,第一年获利100+%,在接下来的几年规模大幅提升,看过往几年的年化就可能失真。

我自己算每年的收益是通过每个月入金的加权(比如说5月底入金10万,则计算为10*7/12)来作为当年的总本金,作为分母,全年的总收益作为分子来计算当年的收益不百分比。

京公网安备 11010802031449号

京公网安备 11010802031449号