Edge

Edge Chrome

Chrome Firefox

Firefox

最近都年底冲业绩了么,转债和港股打新接二连三的来,感觉最近眼睛散光度数加深了,双十二要去配眼镜了...

明日财通、靖远、高澜转债可申购,财通和靖远发行量较高,中签概率大不少,质地肯定财通更好,希望能多中些,让咱们在2020年的最后一个月里再薅上一把。

测评结果:

财通转债:顶格申购,预计中0.123签,上市预估121。

靖远转债:顶格申购,预计中0.17签,上市预估109。

高澜转债:顶格申购,预计中0.007签,上市预估111。

1

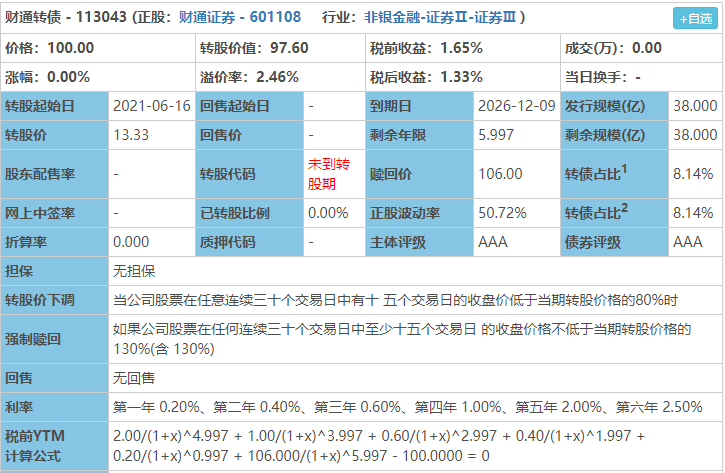

财通转债:(正股代码:601108,配债代码:764108)

图片来源:集思录

评级:AAA评级,可转债评级越高越好。

发行规模:38亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

财通证券今日收盘价13.01,转股价13.33,转股价值=转债面值/转股价格*正股价格=100/13.33*13.01=97.6,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1+2+106=110.2,票面利息较低。

纯债价值(最底线):

按中债企业债测算AAA级别6年期即期收益率4.064%,纯债价值简化计算86.77,纯债价值尚可。

公司简介:

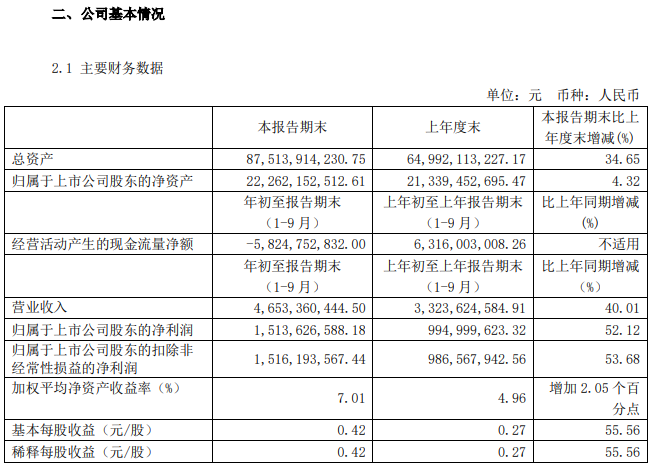

财通证券属于证券业,实际控制人为浙江省财政厅,分支机构大多分布于浙江地区,区域竞争优势较为显著。公司连续六年获得A评级,综合实力强。

公司成立于1993年,上市时间2017年10月。目前公司市值466.93亿,有息负债率74.55%,当前市盈率PE19.535,市净率PB2.097。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比增长40.01%,归属上市公司股东净利润同比增长52.12%。

主要风险:

1、金融业对外开放步伐加快,市场竞争加剧。

2、宏观经济总体下行,经营稳定性有待提高。

3、业务结构有待进一步调整。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率2.46%,结合AAA评级、相似的转债、正股质地等综合因素目前给予24%的溢价率,预计开盘为:97.6*1.24=121。

中签预测:

假设原始股东配售72%,网上申购按10.64亿计算,预计顶格申购单账户中106400/860/1000=0.123签,中签率尚可。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

2

靖远转债:(正股代码:000552,配债代码:080552)

图片来源:集思录

评级:AA+评级,可转债评级越高越好。

发行规模:28亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

靖远煤电今日收盘价3.1,转股价3.33,转股价值=转债面值/转股价格*正股价格=100/3.33*3.1=93.09,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+1.8+110=115.3,票面利息尚可。

纯债价值(最底线):

按中债企业债测算AA+级别6年期即期收益率4.4129%,纯债价值简化计算88.98,纯债价值尚可。

公司简介:

靖远煤电属于煤炭开采业,实际控制人为甘肃省国资委。公司股东背景较强,煤炭资源储备丰富,近年煤炭业务产销情况较好,现金生成能力较强。

公司成立于1993年,上市时间1994年1月。目前公司市值70.9亿,有息负债率4.74%,当前市盈率PE13.537,市净率PB0.896。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比下降6.25%,归属上市公司股东净利润同比下降0.42%。

主要风险:

1、近年来部分矿井由于资源枯竭陆续关停,导致公司产能有所下降。

2、面临一定的安全产生风险。

3、公司发电业务受煤炭价格高位运行影响,毛利率水平整体较低。

募集资金用途:

最近半年股价走势图:

感觉还是要注意股价回落的风险。

相似转债:

开盘预测:

当前溢价率7.42%,结合AA+评级、相似的转债、正股质地等综合因素目前给予17%的溢价率,预计开盘为:93.09*1.17=109。

中签预测:

假设原始股东配售50%,网上申购按14亿计算,预计顶格申购单账户中140000/810/1000签=0.17,中签率还行。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

3

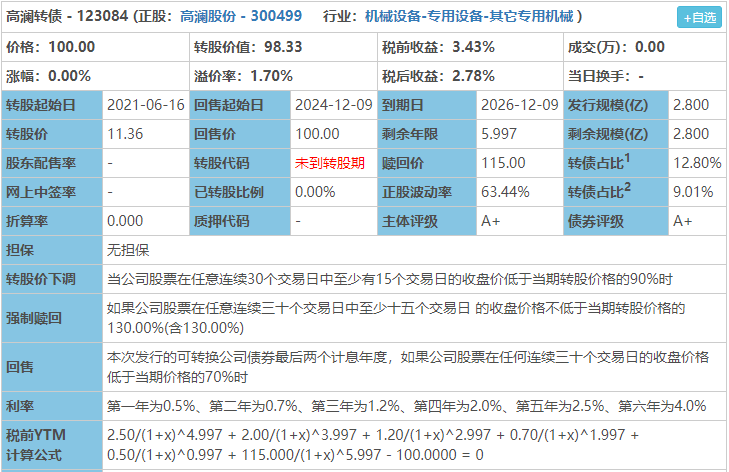

高澜转债:(正股代码:300499,配债代码:380499)

图片来源:集思录

评级:A+评级,可转债评级越高越好。

发行规模:2.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件一般。

转股价值:

高澜股份今日收盘价11.17,转股价11.36,转股价值=转债面值/转股价格*正股价格=100/11.36*11.17=98.33,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1.2+2+2.5+115=121.9,票面利息尚可。

纯债价值(最底线):

按中债企业债测算A+级别6年期即期收益率9.2246%,纯债价值简化计算71.79,纯债价值低。

公司简介:

高澜股份属于机械设备业,公司是国内电力电子装置纯水冷却产品种类齐全的综合供应商之一,具有较强的自主创新能力,拥有多项专利,在细分领域具有较强的竞争优势。

公司成立于2001年,上市时间2016年2月。目前公司市值31.09亿,有息负债率29.97%,当前市盈率PE50.315,市净率PB3.982。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比增长43.59%,归属上市公司股东净利润同比增长22.8%。

主要系并购子公司东莞硅翔当期营业收入,以及直流水冷产品收入增加的综合影响所致。

主要风险:

1、客户集中度高。

2、主要产品毛利率有所下滑且期间费用率持续处于较高水平。

3、应收账款规模大且增长较快,对公司资金形成较大占用。

4、公司偿债压力有所加大。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率1.7%,结合A+评级、相似的转债、正股质地等综合因素目前给予13%的溢价率,预计开盘为:98.33*1.13=111。创业板小票有被炒作的潜质。

中签预测:

假设原始股东配售85%,网上申购按0.56亿计算,预计顶格申购单账户中5600/850/1000=0.007签,中签率极低。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与你相遇。

明日财通、靖远、高澜转债可申购,财通和靖远发行量较高,中签概率大不少,质地肯定财通更好,希望能多中些,让咱们在2020年的最后一个月里再薅上一把。

测评结果:

财通转债:顶格申购,预计中0.123签,上市预估121。

靖远转债:顶格申购,预计中0.17签,上市预估109。

高澜转债:顶格申购,预计中0.007签,上市预估111。

1

财通转债:(正股代码:601108,配债代码:764108)

图片来源:集思录

评级:AAA评级,可转债评级越高越好。

发行规模:38亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

财通证券今日收盘价13.01,转股价13.33,转股价值=转债面值/转股价格*正股价格=100/13.33*13.01=97.6,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1+2+106=110.2,票面利息较低。

纯债价值(最底线):

按中债企业债测算AAA级别6年期即期收益率4.064%,纯债价值简化计算86.77,纯债价值尚可。

公司简介:

财通证券属于证券业,实际控制人为浙江省财政厅,分支机构大多分布于浙江地区,区域竞争优势较为显著。公司连续六年获得A评级,综合实力强。

公司成立于1993年,上市时间2017年10月。目前公司市值466.93亿,有息负债率74.55%,当前市盈率PE19.535,市净率PB2.097。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比增长40.01%,归属上市公司股东净利润同比增长52.12%。

主要风险:

1、金融业对外开放步伐加快,市场竞争加剧。

2、宏观经济总体下行,经营稳定性有待提高。

3、业务结构有待进一步调整。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率2.46%,结合AAA评级、相似的转债、正股质地等综合因素目前给予24%的溢价率,预计开盘为:97.6*1.24=121。

中签预测:

假设原始股东配售72%,网上申购按10.64亿计算,预计顶格申购单账户中106400/860/1000=0.123签,中签率尚可。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

2

靖远转债:(正股代码:000552,配债代码:080552)

图片来源:集思录

评级:AA+评级,可转债评级越高越好。

发行规模:28亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

靖远煤电今日收盘价3.1,转股价3.33,转股价值=转债面值/转股价格*正股价格=100/3.33*3.1=93.09,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+1.8+110=115.3,票面利息尚可。

纯债价值(最底线):

按中债企业债测算AA+级别6年期即期收益率4.4129%,纯债价值简化计算88.98,纯债价值尚可。

公司简介:

靖远煤电属于煤炭开采业,实际控制人为甘肃省国资委。公司股东背景较强,煤炭资源储备丰富,近年煤炭业务产销情况较好,现金生成能力较强。

公司成立于1993年,上市时间1994年1月。目前公司市值70.9亿,有息负债率4.74%,当前市盈率PE13.537,市净率PB0.896。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比下降6.25%,归属上市公司股东净利润同比下降0.42%。

主要风险:

1、近年来部分矿井由于资源枯竭陆续关停,导致公司产能有所下降。

2、面临一定的安全产生风险。

3、公司发电业务受煤炭价格高位运行影响,毛利率水平整体较低。

募集资金用途:

最近半年股价走势图:

感觉还是要注意股价回落的风险。

相似转债:

开盘预测:

当前溢价率7.42%,结合AA+评级、相似的转债、正股质地等综合因素目前给予17%的溢价率,预计开盘为:93.09*1.17=109。

中签预测:

假设原始股东配售50%,网上申购按14亿计算,预计顶格申购单账户中140000/810/1000签=0.17,中签率还行。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

3

高澜转债:(正股代码:300499,配债代码:380499)

图片来源:集思录

评级:A+评级,可转债评级越高越好。

发行规模:2.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件一般。

转股价值:

高澜股份今日收盘价11.17,转股价11.36,转股价值=转债面值/转股价格*正股价格=100/11.36*11.17=98.33,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1.2+2+2.5+115=121.9,票面利息尚可。

纯债价值(最底线):

按中债企业债测算A+级别6年期即期收益率9.2246%,纯债价值简化计算71.79,纯债价值低。

公司简介:

高澜股份属于机械设备业,公司是国内电力电子装置纯水冷却产品种类齐全的综合供应商之一,具有较强的自主创新能力,拥有多项专利,在细分领域具有较强的竞争优势。

公司成立于2001年,上市时间2016年2月。目前公司市值31.09亿,有息负债率29.97%,当前市盈率PE50.315,市净率PB3.982。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比增长43.59%,归属上市公司股东净利润同比增长22.8%。

主要系并购子公司东莞硅翔当期营业收入,以及直流水冷产品收入增加的综合影响所致。

主要风险:

1、客户集中度高。

2、主要产品毛利率有所下滑且期间费用率持续处于较高水平。

3、应收账款规模大且增长较快,对公司资金形成较大占用。

4、公司偿债压力有所加大。

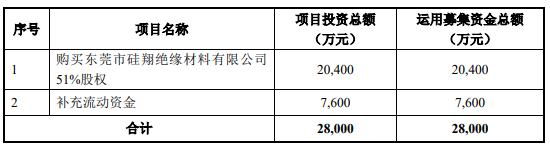

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率1.7%,结合A+评级、相似的转债、正股质地等综合因素目前给予13%的溢价率,预计开盘为:98.33*1.13=111。创业板小票有被炒作的潜质。

中签预测:

假设原始股东配售85%,网上申购按0.56亿计算,预计顶格申购单账户中5600/850/1000=0.007签,中签率极低。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号