Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、靖远转债打新申购

靖远煤电可转债12月10日(周四)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

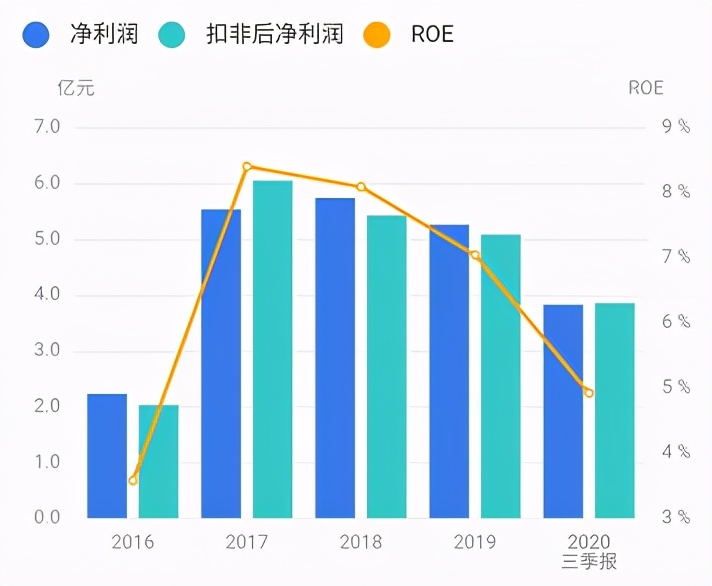

正股基本面尚可,估值合理。近年来业绩略有下滑,毛利率下降,现金流充裕。2020年三季报净利润同比增长2.77%。业绩评分半星。

公司主营煤炭开采和销售,同时拥有勘探设计、瓦斯发电等经营性资产及煤炭采掘生产及配套体系。公司拥有大宝魏、红会、王家山三个独立煤田,截止 2019 年末,煤炭保有储量60629.28万吨,可采储量39441.10万吨。

公司是西北地区首家煤炭上市公司,受益于供给侧改革,盈利能力有所回升。疫情后经济逐渐修复,煤炭价格持续回暖,在顺周期的背景下,公司业绩有望继续改善。行业地位评分半星。

2、转债条款

债券评级较高AA+,到期年化收益率2.45%,下修条款适中(85%),PB0.89,无下修空间,有回售保护。评级条款评分半星。

3、转债估值

目前转债大幅折价,正股业绩稳健,但成长性较差,行业有一定周期性,目前景气度向好,煤炭石油、顺周期概念。同类转债市场偏好一般,给的溢价较低。题材评分零星。主观评分半星。

采掘类转债比较:

4、申购策略

综合评分两星,申购该转债。无网下申购,发行规模较大,预计中签率将有所提升。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

二、财通转债打新申购

财通证券可转债12月10日(周四)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

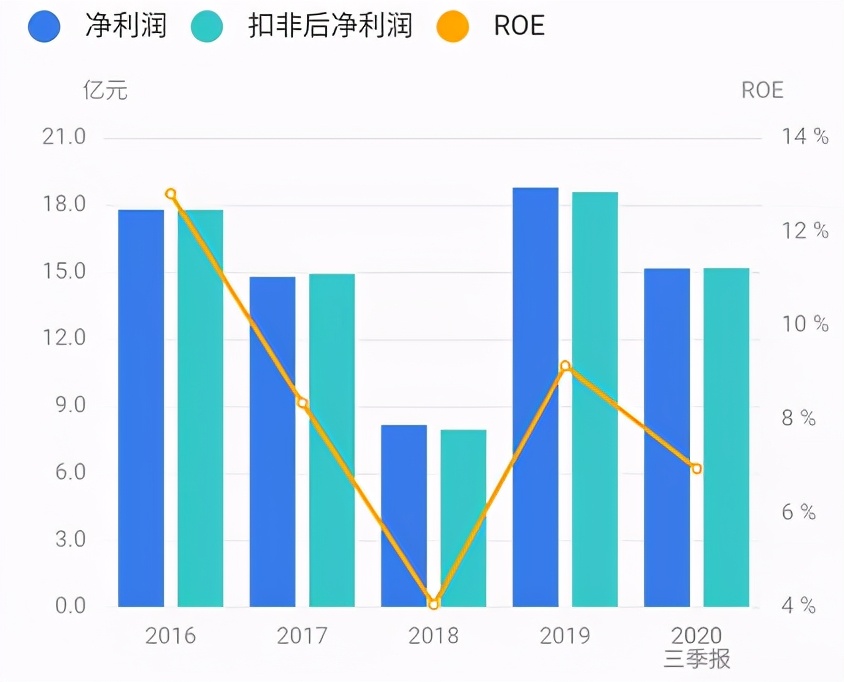

正股基本面较好,估值合理。近年来业绩有所波动,毛利率随业绩变化,现金流较紧张。2020年三季报净利润同比上升53.68%。业绩评分一星。

公司主营证券经纪、投资银行、资产管、自营证券等券商八大业务,是浙江省唯一的属券商。公司以长三角地区为依托、辐射全国的业务布局。截至2019年底,公司共设有120家证券营业部,20家分公司及15家控股子公司。

公司是浙江省内龙头券商,立足发达经济带和活跃的金融市场,享有省内优质上市公司和金融项目资源。资管业务位列全国前十,自营、经纪等处于中游偏上水平。业绩主要依赖于股市的行情和活跃度。行业地位评分半星。

2、转债条款

债券评级最高级,到期年化收益率1.65%,下修条款严格(80%),PB2.17,下修空间大,有回售保护。券商转债就别指望高利率和下修了。评级条款评分半星。

3、转债估值

目前转债小幅溢价,正股估值合理,弹性大,是牛熊晴雨表,有一定稀缺性,机构将积极配置,传统券商概念。同类转债受市场偏高,给的溢价很高。题材评分一星。主观评分一星。

券商类转债比较:

4、申购策略

综合评分四星,申购长持该转债。无网下申购,发行规模较大,预计中签率将有所提升。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

三、高澜转债打新申购

高澜股份可转债12月10日(周四)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

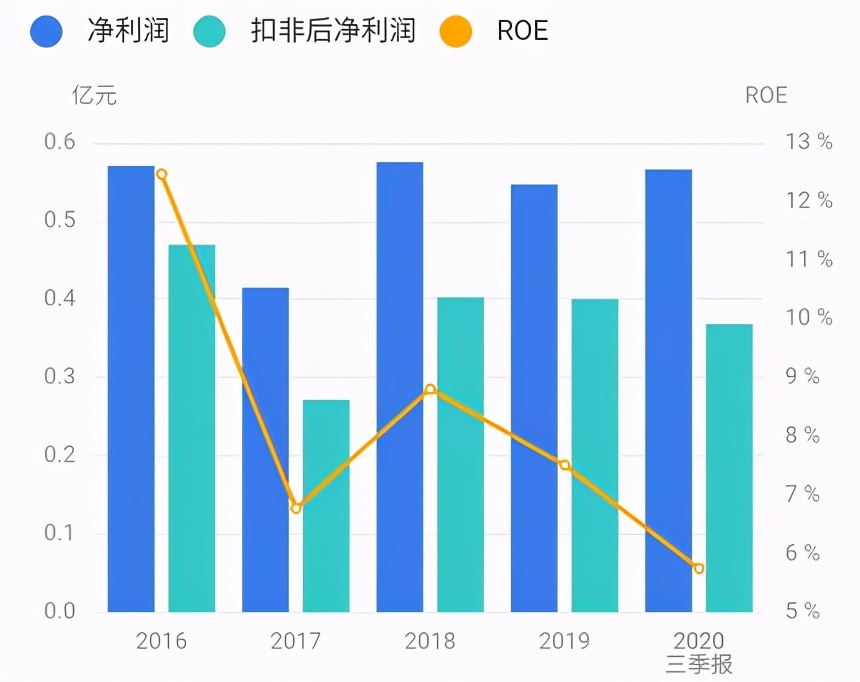

正股基本面尚可,估值偏高。近年来业绩稳定,毛利率略有下滑,现金流紧张。2020年三季报净利润同比增长27.73%。业绩评分半星。

公司主营电力电子装置用纯水冷却设备及控制系统的研发生产和销售,产品广泛应用于发电、输电、配电及用电各个环节电力电子装置的冷却。公司收购东莞市硅翔绝缘材料有限公司51%的股权,新增新能源汽车动力电池热管理及汽车电子制造业务。

公司国内为数不多的可提供跨领域纯水冷却解决方案的企业,在石化、轨道交通、军工船舶、新能源、数据中心机房冷却等领域均有布局。随着新基建“特高压”、新能源汽车、数据中心IDC的发展,公司将充分受益。行业地位评分半星。

2、转债条款

债券评级低仅A+,到期年化收益率3.43%,下修条款宽松(90%),PB4.06,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅幅溢价,正股业绩稳健,题材丰富,行业景气度高,小盘转债易被炒作,特高压、新能车、IDC概念。同类转债市场偏好一般,给的溢价较低。题材评分一星。主观评分一星。

电器机械类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、靖远转债打新申购

靖远煤电可转债12月10日(周四)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值合理。近年来业绩略有下滑,毛利率下降,现金流充裕。2020年三季报净利润同比增长2.77%。业绩评分半星。

公司主营煤炭开采和销售,同时拥有勘探设计、瓦斯发电等经营性资产及煤炭采掘生产及配套体系。公司拥有大宝魏、红会、王家山三个独立煤田,截止 2019 年末,煤炭保有储量60629.28万吨,可采储量39441.10万吨。

公司是西北地区首家煤炭上市公司,受益于供给侧改革,盈利能力有所回升。疫情后经济逐渐修复,煤炭价格持续回暖,在顺周期的背景下,公司业绩有望继续改善。行业地位评分半星。

2、转债条款

债券评级较高AA+,到期年化收益率2.45%,下修条款适中(85%),PB0.89,无下修空间,有回售保护。评级条款评分半星。

3、转债估值

目前转债大幅折价,正股业绩稳健,但成长性较差,行业有一定周期性,目前景气度向好,煤炭石油、顺周期概念。同类转债市场偏好一般,给的溢价较低。题材评分零星。主观评分半星。

采掘类转债比较:

4、申购策略

综合评分两星,申购该转债。无网下申购,发行规模较大,预计中签率将有所提升。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

二、财通转债打新申购

财通证券可转债12月10日(周四)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值合理。近年来业绩有所波动,毛利率随业绩变化,现金流较紧张。2020年三季报净利润同比上升53.68%。业绩评分一星。

公司主营证券经纪、投资银行、资产管、自营证券等券商八大业务,是浙江省唯一的属券商。公司以长三角地区为依托、辐射全国的业务布局。截至2019年底,公司共设有120家证券营业部,20家分公司及15家控股子公司。

公司是浙江省内龙头券商,立足发达经济带和活跃的金融市场,享有省内优质上市公司和金融项目资源。资管业务位列全国前十,自营、经纪等处于中游偏上水平。业绩主要依赖于股市的行情和活跃度。行业地位评分半星。

2、转债条款

债券评级最高级,到期年化收益率1.65%,下修条款严格(80%),PB2.17,下修空间大,有回售保护。券商转债就别指望高利率和下修了。评级条款评分半星。

3、转债估值

目前转债小幅溢价,正股估值合理,弹性大,是牛熊晴雨表,有一定稀缺性,机构将积极配置,传统券商概念。同类转债受市场偏高,给的溢价很高。题材评分一星。主观评分一星。

券商类转债比较:

4、申购策略

综合评分四星,申购长持该转债。无网下申购,发行规模较大,预计中签率将有所提升。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

三、高澜转债打新申购

高澜股份可转债12月10日(周四)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值偏高。近年来业绩稳定,毛利率略有下滑,现金流紧张。2020年三季报净利润同比增长27.73%。业绩评分半星。

公司主营电力电子装置用纯水冷却设备及控制系统的研发生产和销售,产品广泛应用于发电、输电、配电及用电各个环节电力电子装置的冷却。公司收购东莞市硅翔绝缘材料有限公司51%的股权,新增新能源汽车动力电池热管理及汽车电子制造业务。

公司国内为数不多的可提供跨领域纯水冷却解决方案的企业,在石化、轨道交通、军工船舶、新能源、数据中心机房冷却等领域均有布局。随着新基建“特高压”、新能源汽车、数据中心IDC的发展,公司将充分受益。行业地位评分半星。

2、转债条款

债券评级低仅A+,到期年化收益率3.43%,下修条款宽松(90%),PB4.06,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅幅溢价,正股业绩稳健,题材丰富,行业景气度高,小盘转债易被炒作,特高压、新能车、IDC概念。同类转债市场偏好一般,给的溢价较低。题材评分一星。主观评分一星。

电器机械类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号