Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、海兰转债打新申购

海兰信可转债12月11日(周五)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

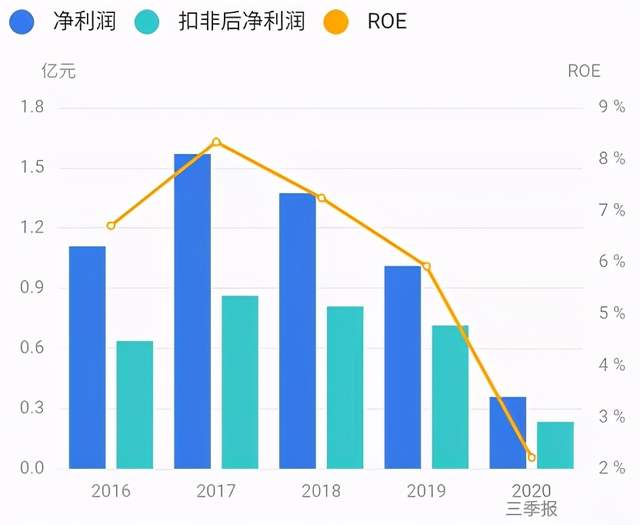

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率下降,现金流紧张。2020年三季报净利润同比下降60.87%。业绩评分零星。

公司主营智能船舶与航行设备的研发、生产和销售,构建大洋、近海、内河智能航行能力及海洋观探测、数据分析建模与存储能力,产品广泛应用于远洋商船、军警及政府公务船、海工船等领域。2020年8月,公司分别与海南移动、联想信息、中通服、奇安信就海南自贸港海底IDC建设及涉海信息化技术服务签署战略合作框架协议。

公司是国内领先、自主品牌的船舶通导与智能化系统品牌企业。受益于国家海洋强国战略,军民业务双向协同发展。通过并购,布局海底数据中心项目,海底IDC前景广阔,有望成为公司新的利润增长点。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.65%,下修条款宽松(90%),PB4.18,下修空间大,有回售保护。评级条款评分一星。

3、转债估值

目前转债小幅折价,正股业绩一般,题材丰富,海洋系军工转债有一定稀缺性,北斗导航、国防军工、智能船舶、海底IDC概念。同类转债市场较为偏好,给的溢价较高。题材评分一星。主观评分一星。

国防军工类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

二、万顺转2打新申购

万顺新材二期转债12月11日(周五)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

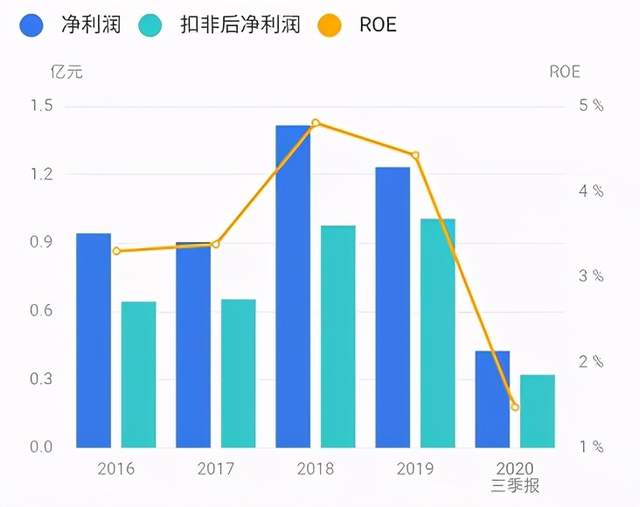

正股基本面尚可,估值偏高。近年来业绩稳步增长,但盈利能力一般,毛利率小幅下降,现金流充裕。2020年三季报净利润同比下滑60.56%。业绩评分半星。

公司主营纸包装材料、铝箔和功能性薄膜生产和销售,纸包装材料业务,主要应用于烟标、酒标、日化、礼品等领域,铝箔业务,主要应用于食品、饮料、卷烟、医药等包装领域。2019年公司加快布局纳米炫光膜、纳米银膜、节能膜等新产品,拓展电子器件、太阳能电池以及量子点显示器封装业务。

公司是国内纸包装材料、铝箔和功能性薄膜行业的领先企业。纸包装业务稳健增长,功能性薄膜业务市场空间大。随着锂电池需求不断增长,铝箔业务快速发展,已成为公司主要的收入来源。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率2.14%,下修条款严格(80%),PB1.21,下修空间小,有回售保护。评级条款评分零星。

3、转债估值

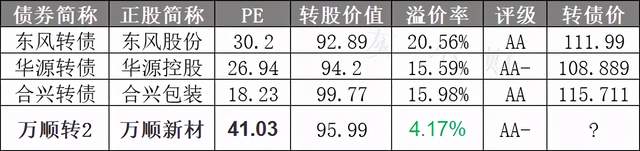

目前转债小幅溢价价,正股业绩稳健,但成长性一般,有一定题材,二次发债,运作经验丰富。纸包装、苹果三星、锂电池概念。同类转债市场偏高一般,给的溢价较低。题材评分半星。主观评分半星。

包装印刷类转债比较:

4、申购策略

综合评分两星,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、海兰转债打新申购

海兰信可转债12月11日(周五)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率下降,现金流紧张。2020年三季报净利润同比下降60.87%。业绩评分零星。

公司主营智能船舶与航行设备的研发、生产和销售,构建大洋、近海、内河智能航行能力及海洋观探测、数据分析建模与存储能力,产品广泛应用于远洋商船、军警及政府公务船、海工船等领域。2020年8月,公司分别与海南移动、联想信息、中通服、奇安信就海南自贸港海底IDC建设及涉海信息化技术服务签署战略合作框架协议。

公司是国内领先、自主品牌的船舶通导与智能化系统品牌企业。受益于国家海洋强国战略,军民业务双向协同发展。通过并购,布局海底数据中心项目,海底IDC前景广阔,有望成为公司新的利润增长点。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.65%,下修条款宽松(90%),PB4.18,下修空间大,有回售保护。评级条款评分一星。

3、转债估值

目前转债小幅折价,正股业绩一般,题材丰富,海洋系军工转债有一定稀缺性,北斗导航、国防军工、智能船舶、海底IDC概念。同类转债市场较为偏好,给的溢价较高。题材评分一星。主观评分一星。

国防军工类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

二、万顺转2打新申购

万顺新材二期转债12月11日(周五)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值偏高。近年来业绩稳步增长,但盈利能力一般,毛利率小幅下降,现金流充裕。2020年三季报净利润同比下滑60.56%。业绩评分半星。

公司主营纸包装材料、铝箔和功能性薄膜生产和销售,纸包装材料业务,主要应用于烟标、酒标、日化、礼品等领域,铝箔业务,主要应用于食品、饮料、卷烟、医药等包装领域。2019年公司加快布局纳米炫光膜、纳米银膜、节能膜等新产品,拓展电子器件、太阳能电池以及量子点显示器封装业务。

公司是国内纸包装材料、铝箔和功能性薄膜行业的领先企业。纸包装业务稳健增长,功能性薄膜业务市场空间大。随着锂电池需求不断增长,铝箔业务快速发展,已成为公司主要的收入来源。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率2.14%,下修条款严格(80%),PB1.21,下修空间小,有回售保护。评级条款评分零星。

3、转债估值

目前转债小幅溢价价,正股业绩稳健,但成长性一般,有一定题材,二次发债,运作经验丰富。纸包装、苹果三星、锂电池概念。同类转债市场偏高一般,给的溢价较低。题材评分半星。主观评分半星。

包装印刷类转债比较:

4、申购策略

综合评分两星,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号