Edge

Edge Chrome

Chrome Firefox

Firefox

你:大师,股市暴跌,账户亏损,怎么才能让自己心里好受一点呢?

大师没有说话,只是默默掏出一个时钟。

你:我明白了,大师的意思是让我无视市场的短期波动,放平心态,做时间的朋友对吗?

大师:不,我的意思是,你应该去找熊猫上钟按摩。

于是熊猫我现在忍着暴亏的伤痛,给你们做心理按摩。

还是聊一下我理解的真正的亏损。

短期来看,今天股市跌了账户缩水,就是亏损。但其实不然,因为你没有买卖,变动的只是账户中的数字,换句话来说,只要你不着急提现,账户只是浮盈浮亏。

中期来看,你在低点时候割肉,就是亏损。其实也不然,因为你只要还在市场中,本金还在,投资能力在线,未来总会赚回来。

最近我看到 @谦和屋 的一句话,深表赞同:投资,是一辈子要做的事情。一下子赚那么多,干什么用?又不准备退出…

在我来看市场中真正的亏损只有两种,一种是本金巨额亏损或者亏光,未来盈利无望,另一种则是被狗庄伤透了心,发誓从此告别股市。

对号入座,你会发现自己根本没有亏损。不要灰心,狗庄不倒我不倒,我和狗庄战到老。

今天的按摩告一段落,什么,按摩力度不够?你要看熊猫开车?

抱歉老板,我这里是正规按摩。

......

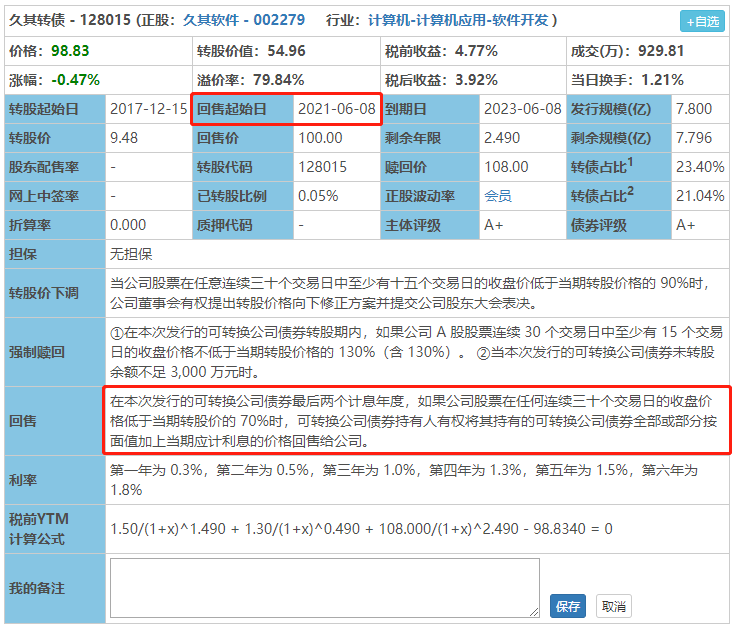

今天文章的标题我是认真的,当前市场确实存在一只持有半年左右时间,绝对不会亏损的可转债——久其转债。

保证其不亏损的原因则是:回售。

简单复习下,回售是债券持有人的权利,也就是我们的权利。

当可转债转股价值太低的时候,我们就可以把手上的可转债以面值+当期利息的价格卖回给公司。

具体在久其转债上就是,同时满足了这两个条件:1)发行期最后两年。2)股票价格连续30个交易日低于转股价的70%。我们就可以把久其转债以100出头的价格卖回给公司。

现在久其软件的价格(5.21元)已经远低于久其转债转股价的70%(9.48×70%=6.64元)

久其转债回售的时间是2021年6月8日,也就是到明年6月8日开始计算,如果保持回售条件的状态30个交易日,我们就可以把久其软件以100出头的价格卖回给公司。

所以现在以98.83元的价格买入,到2021年6月8日+30个交易日可以做到稳赚不赔。

但是等等,如果到明年6月8日久其软件的价格从5.21元涨到了6.64元以上,那岂不是就不能回售了?

没错,但是如果那样的话,相当于正股上涨27%以上,转债的价格难道会无动于衷?肯定早就超过100元了,比回售赚的还多。

不过在我看来,无论是发生回售还是正股大涨,概率都比不上另外一件事,那就是下调转股价。

公司发行可转债就是为了不还钱,而回售就是相当于让公司还钱了,公司肯定不愿意。

不愿意也没办法,毕竟可转债规则在那。公司想要避免回售,要么就拉升股价,要么就下调转股价,而后者对公司来说更加容易操作。

久其转债在2019年4月份曾经下调过一次转股价,更加坐实了其不想还钱的心思。

这次大概率也会在明年6月8日(回售起始日)之前下调一次转股价。

为了更好的说明回售前下修的逻辑,我们有请洪涛转债。

洪涛转债的回售起始日是2020年7月29日,其之前也是满足了回售的价格条件的。(再不下修就要还钱了)

于是洪涛转债在今年6月29日,非常识相的一次性下修转股价到底,避免了回售的发生。

所以说98.8元买入久其转债并不是为了去赚明年那回售的一块多钱,而是预判久其转债在明年大概率会下调转股价,赚下调转股价溢价率变小,转债上涨的钱。

而回售价格只是给了一个保底而已,我们其实并不希望它发生。

看到这里可能会有小伙伴忍不住了:周一!梭哈!干!

但还是请冷静一下,理论上来说,现在价格买入久其转债确实不会亏损。但是还是存在一种极小的可能性,那就是久其转债既不下调转股价,也不回售,也就是传说中的违约。

如果真的违约,那么就比较尴尬了。不过好在历史上还从未出现过违约的可转债,希望久其转债耗子尾汁,不要创造历史。

而且,就算久其转债不违约,明年最后期限如期下调转股价,那么可转债可能也就105+的价格。

半年时间,6%左右的收益率(年化12%)也谈不上很高,有些预期收益较高的投资者可能也看不上。

所以久其转债当前的价格是否值得配置,以及配置多少,是一个见仁见智的问题。

我只分享逻辑,不提供建议,大家理解就好。

首发于公众号:可转债拯救世界

大师没有说话,只是默默掏出一个时钟。

你:我明白了,大师的意思是让我无视市场的短期波动,放平心态,做时间的朋友对吗?

大师:不,我的意思是,你应该去找熊猫上钟按摩。

于是熊猫我现在忍着暴亏的伤痛,给你们做心理按摩。

还是聊一下我理解的真正的亏损。

短期来看,今天股市跌了账户缩水,就是亏损。但其实不然,因为你没有买卖,变动的只是账户中的数字,换句话来说,只要你不着急提现,账户只是浮盈浮亏。

中期来看,你在低点时候割肉,就是亏损。其实也不然,因为你只要还在市场中,本金还在,投资能力在线,未来总会赚回来。

最近我看到 @谦和屋 的一句话,深表赞同:投资,是一辈子要做的事情。一下子赚那么多,干什么用?又不准备退出…

在我来看市场中真正的亏损只有两种,一种是本金巨额亏损或者亏光,未来盈利无望,另一种则是被狗庄伤透了心,发誓从此告别股市。

对号入座,你会发现自己根本没有亏损。不要灰心,狗庄不倒我不倒,我和狗庄战到老。

今天的按摩告一段落,什么,按摩力度不够?你要看熊猫开车?

抱歉老板,我这里是正规按摩。

......

今天文章的标题我是认真的,当前市场确实存在一只持有半年左右时间,绝对不会亏损的可转债——久其转债。

保证其不亏损的原因则是:回售。

简单复习下,回售是债券持有人的权利,也就是我们的权利。

当可转债转股价值太低的时候,我们就可以把手上的可转债以面值+当期利息的价格卖回给公司。

具体在久其转债上就是,同时满足了这两个条件:1)发行期最后两年。2)股票价格连续30个交易日低于转股价的70%。我们就可以把久其转债以100出头的价格卖回给公司。

现在久其软件的价格(5.21元)已经远低于久其转债转股价的70%(9.48×70%=6.64元)

久其转债回售的时间是2021年6月8日,也就是到明年6月8日开始计算,如果保持回售条件的状态30个交易日,我们就可以把久其软件以100出头的价格卖回给公司。

所以现在以98.83元的价格买入,到2021年6月8日+30个交易日可以做到稳赚不赔。

但是等等,如果到明年6月8日久其软件的价格从5.21元涨到了6.64元以上,那岂不是就不能回售了?

没错,但是如果那样的话,相当于正股上涨27%以上,转债的价格难道会无动于衷?肯定早就超过100元了,比回售赚的还多。

不过在我看来,无论是发生回售还是正股大涨,概率都比不上另外一件事,那就是下调转股价。

公司发行可转债就是为了不还钱,而回售就是相当于让公司还钱了,公司肯定不愿意。

不愿意也没办法,毕竟可转债规则在那。公司想要避免回售,要么就拉升股价,要么就下调转股价,而后者对公司来说更加容易操作。

久其转债在2019年4月份曾经下调过一次转股价,更加坐实了其不想还钱的心思。

这次大概率也会在明年6月8日(回售起始日)之前下调一次转股价。

为了更好的说明回售前下修的逻辑,我们有请洪涛转债。

洪涛转债的回售起始日是2020年7月29日,其之前也是满足了回售的价格条件的。(再不下修就要还钱了)

于是洪涛转债在今年6月29日,非常识相的一次性下修转股价到底,避免了回售的发生。

所以说98.8元买入久其转债并不是为了去赚明年那回售的一块多钱,而是预判久其转债在明年大概率会下调转股价,赚下调转股价溢价率变小,转债上涨的钱。

而回售价格只是给了一个保底而已,我们其实并不希望它发生。

看到这里可能会有小伙伴忍不住了:周一!梭哈!干!

但还是请冷静一下,理论上来说,现在价格买入久其转债确实不会亏损。但是还是存在一种极小的可能性,那就是久其转债既不下调转股价,也不回售,也就是传说中的违约。

如果真的违约,那么就比较尴尬了。不过好在历史上还从未出现过违约的可转债,希望久其转债耗子尾汁,不要创造历史。

而且,就算久其转债不违约,明年最后期限如期下调转股价,那么可转债可能也就105+的价格。

半年时间,6%左右的收益率(年化12%)也谈不上很高,有些预期收益较高的投资者可能也看不上。

所以久其转债当前的价格是否值得配置,以及配置多少,是一个见仁见智的问题。

我只分享逻辑,不提供建议,大家理解就好。

首发于公众号:可转债拯救世界

京公网安备 11010802031449号

京公网安备 11010802031449号