Edge

Edge Chrome

Chrome Firefox

Firefox

今天可转债市场再次大跌,很多人开始慌了,甚至有人转发了一个“我要销户”的悲观帖子。似乎是时候出来做做心理按摩了。

大家还记得周报表中那个“115元内转债溢价偏离”吗?上周末那个数值是1.9%,也就是说当前转债市场的估值本来就是高于历史均值的。

这周转债市场连续大跌,尤其是低价转债更为厉害,导致平均溢价偏离已经变为-1.1%,进入历史温度低估区间了。

这是今年以来可转债首次进入历史温度低估区间。

我现在重仓可转债的原因,是因为他的估值温度,其实相对股市还是要冷静很多。

做好股债配置,留在场内相对低估的品种上吃阿尔法,这是基础的投资战略思路。

……

昨天简单梳理了沪深交易所的新规,这个对股票和可转债投资都非常重要。

所以今天我第一时间更新了每日可转债排名的程序,然后写了这篇文章,为大家说明一下。

可转债的核心排名指标是“115元以内溢价偏离”,这个没有变,变的是大债池的优选和剔除规则。

1、废除原规则中的“正股TTM净利润为负,对应转债剔除”。

2、新增“正股三季报营收<1亿,且扣非前后孰低净利润为负,对应转债剔除”。

3、新增“正股三季报净资产<2亿,对应转债剔除”。

4、新增“正股已经ST或*ST的,对应转债剔除”。

5、原规则“正股流通市值>100亿,对应转债剔除”改为“正股流通市值>200亿,对应转债剔除”。

可以看出,规则尽力避免了*ST股和准*ST高危股的对应转债,并适当放宽了大市值的公司进入。

这样可以减少可转债退市的风险,也可以在较大程度上避免*ST戴帽导致可转债暴跌。

为了提供更好的感受,每日转债排名从Top5增加到Top9了,周末还是放出Top30不变。

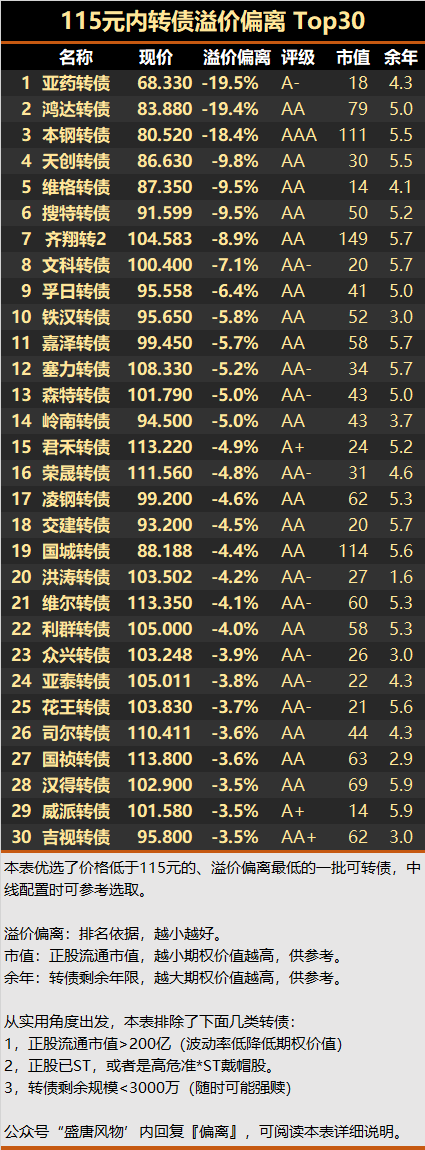

下面是新规后的首次Top30表格:

作为案例,我们简单梳理下表中几个排名靠前的可转债。

1、本钢转债

正股市值120亿,在我们放宽到200亿以内后进入排名。他的劣势是几乎不可能下修,优势是AAA国企,相对安全一点。

其实本钢哪怕看成一个纯债,年化收益率也有9%之高,算是相当不错的现金类配置了。

2、亚药转债

本来很可能明年*ST的,三季度营收3亿,大于1亿,明年不会因为利润为负而*ST戴帽,从而进入表格。

这是老规则下的*ST戴帽概念债,新规对他是利好。

3、鸿达转债

他家刚纯债违约,评级也从AA+下调到BB,可转债的违约风险不可忽略,昨天暴跌后进入排名。

我专门看了下他家财报,目前扣除商誉后的净资产77亿,未来半年需要归还的债务约30多亿,注意77亿是已经扣除过所有债务后的净资产了,所以还有挽救余地。

关键是账面现金有9亿,为什么不还债?会不会是康美药业第二?大家自己判断吧。

如果我是一个纸上谈兵的纯股评家,我肯定是一通骂,骂完了事,收获一片点赞共鸣。但我是一个投资者,所以还是捏着鼻子买了一点。

4、维格转债

之前因为TTM为负剔除的,回到表中了,他家三季度营收17亿,大于1亿。

维格转债我持有很久了,现在处于套着的状态,心态正常。

……

这是几个排名靠前的典型案例,其它还有一些类似的情况,就不多说。

我们的表中已经剔除了一些高危或者负面转债,但不能保证剩下转债都是安全的。

特别低估的可转债一般都存在问题,只不过他们的价格已经反应了问题,并不一定是坏事。而那些高估可转债,其实也可能是只是问题还没暴露而已。

从历史数据来看,低估可转债的收益期望是比较高的,但不保证只赚不赔。请记住,没有任何人能保证一只股票或者债券安全,这是投资的基本原理。

曾经有小伙伴问我,XX转债的财务存在XX风险,是不是也应该剔除出排名?今天干脆也借此回答一下:

如果有的原因是许多转债都存在的共性问题,而且历史大数据也证明了的确是非常高危的风险,我会考虑采纳。

但其实这种历史大数据并不存在,因为可转债至今还没有违约先例……

所以目前的表格的剔除规则主要是基于强逻辑,比如沪深交易所白纸黑字的新规。

通过分散持有低估可转债这种优质品种来降低风险,以期获得统计学上的较高收益,是本策略的核心理念。

欢迎关注我的微信公众号『盛唐风物』,每天获取最新羊毛信息,交流价值投资、可转债、套利方法,发掘股市获利机会。

大家还记得周报表中那个“115元内转债溢价偏离”吗?上周末那个数值是1.9%,也就是说当前转债市场的估值本来就是高于历史均值的。

这周转债市场连续大跌,尤其是低价转债更为厉害,导致平均溢价偏离已经变为-1.1%,进入历史温度低估区间了。

这是今年以来可转债首次进入历史温度低估区间。

我现在重仓可转债的原因,是因为他的估值温度,其实相对股市还是要冷静很多。

做好股债配置,留在场内相对低估的品种上吃阿尔法,这是基础的投资战略思路。

……

昨天简单梳理了沪深交易所的新规,这个对股票和可转债投资都非常重要。

所以今天我第一时间更新了每日可转债排名的程序,然后写了这篇文章,为大家说明一下。

可转债的核心排名指标是“115元以内溢价偏离”,这个没有变,变的是大债池的优选和剔除规则。

1、废除原规则中的“正股TTM净利润为负,对应转债剔除”。

2、新增“正股三季报营收<1亿,且扣非前后孰低净利润为负,对应转债剔除”。

3、新增“正股三季报净资产<2亿,对应转债剔除”。

4、新增“正股已经ST或*ST的,对应转债剔除”。

5、原规则“正股流通市值>100亿,对应转债剔除”改为“正股流通市值>200亿,对应转债剔除”。

可以看出,规则尽力避免了*ST股和准*ST高危股的对应转债,并适当放宽了大市值的公司进入。

这样可以减少可转债退市的风险,也可以在较大程度上避免*ST戴帽导致可转债暴跌。

为了提供更好的感受,每日转债排名从Top5增加到Top9了,周末还是放出Top30不变。

下面是新规后的首次Top30表格:

作为案例,我们简单梳理下表中几个排名靠前的可转债。

1、本钢转债

正股市值120亿,在我们放宽到200亿以内后进入排名。他的劣势是几乎不可能下修,优势是AAA国企,相对安全一点。

其实本钢哪怕看成一个纯债,年化收益率也有9%之高,算是相当不错的现金类配置了。

2、亚药转债

本来很可能明年*ST的,三季度营收3亿,大于1亿,明年不会因为利润为负而*ST戴帽,从而进入表格。

这是老规则下的*ST戴帽概念债,新规对他是利好。

3、鸿达转债

他家刚纯债违约,评级也从AA+下调到BB,可转债的违约风险不可忽略,昨天暴跌后进入排名。

我专门看了下他家财报,目前扣除商誉后的净资产77亿,未来半年需要归还的债务约30多亿,注意77亿是已经扣除过所有债务后的净资产了,所以还有挽救余地。

关键是账面现金有9亿,为什么不还债?会不会是康美药业第二?大家自己判断吧。

如果我是一个纸上谈兵的纯股评家,我肯定是一通骂,骂完了事,收获一片点赞共鸣。但我是一个投资者,所以还是捏着鼻子买了一点。

4、维格转债

之前因为TTM为负剔除的,回到表中了,他家三季度营收17亿,大于1亿。

维格转债我持有很久了,现在处于套着的状态,心态正常。

……

这是几个排名靠前的典型案例,其它还有一些类似的情况,就不多说。

我们的表中已经剔除了一些高危或者负面转债,但不能保证剩下转债都是安全的。

特别低估的可转债一般都存在问题,只不过他们的价格已经反应了问题,并不一定是坏事。而那些高估可转债,其实也可能是只是问题还没暴露而已。

从历史数据来看,低估可转债的收益期望是比较高的,但不保证只赚不赔。请记住,没有任何人能保证一只股票或者债券安全,这是投资的基本原理。

曾经有小伙伴问我,XX转债的财务存在XX风险,是不是也应该剔除出排名?今天干脆也借此回答一下:

如果有的原因是许多转债都存在的共性问题,而且历史大数据也证明了的确是非常高危的风险,我会考虑采纳。

但其实这种历史大数据并不存在,因为可转债至今还没有违约先例……

所以目前的表格的剔除规则主要是基于强逻辑,比如沪深交易所白纸黑字的新规。

通过分散持有低估可转债这种优质品种来降低风险,以期获得统计学上的较高收益,是本策略的核心理念。

欢迎关注我的微信公众号『盛唐风物』,每天获取最新羊毛信息,交流价值投资、可转债、套利方法,发掘股市获利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号