Edge

Edge Chrome

Chrome Firefox

Firefox

最近上市的转债颇有上市即巅峰的味道,从强力转债开始,昨天的汉得,今日的飞凯首日表现都有些低于预期。

最近转债回调,不少人情绪受到了影响,从妖债时集合竞价的抢买到现如今集合竞价挂单100无脑卖也就差1个多月时间,真的是跟不上大伙的节奏呀。

相信经历过18年的人对这次转债回撤都是可接受的,毕竟这才哪到哪,那时的股债双杀才是真惨烈,黑暗时刻没有断信仰的人在19和20年都获得了巨大的回馈。

可能今年转债打新市场涌进了太多新手,新债的大肉让他们误认为转债就是低风险甚至无风险的东西,如果你连基础知识或者耐心都没有,那么转债亏起钱来有时候比个股还简单...

除了筛选打新套利,时间精力不够的小伙伴还是选择基金也许更合适,毕竟场外不用盯盘不容易被情绪带动,对于新手场内买卖太容易因为没有规则以及心态变化而犯错误了。

话说最近指数市场还算坚挺,整体持仓表现良好~

明日洪城转债上市,健20、旺能转债可进行申购。

1

洪城转债:

洪城水业今日收盘价6.62,转股价格7.13,当前转股价值=转债面值/转股价格*正股价格=92.85。

洪城水业11月19日(申购日前一工作日)收盘价为7.27,申购日11月20日。

在这过去的近一个月时间里,洪城水业股价下跌8.9%,转股价值从101.96下跌到92.85。

开盘预测:

洪城转债AA+级别,规模18亿,原始股东配售率81.14%,溢价率由申购前一日的-1.93%变为7.7%。

根据之前测评综合,结合当前环境给予14%的溢价率,明日价值预估:92.85*1.14=106,最近的悲观情绪有延续趋势,真的是鸿达引发的一场血案...

洪城转债测评详见:11月20日洪城转债申购指南(122)

2

测评结果:顶格申购,预计中0.02签,上市预估120。

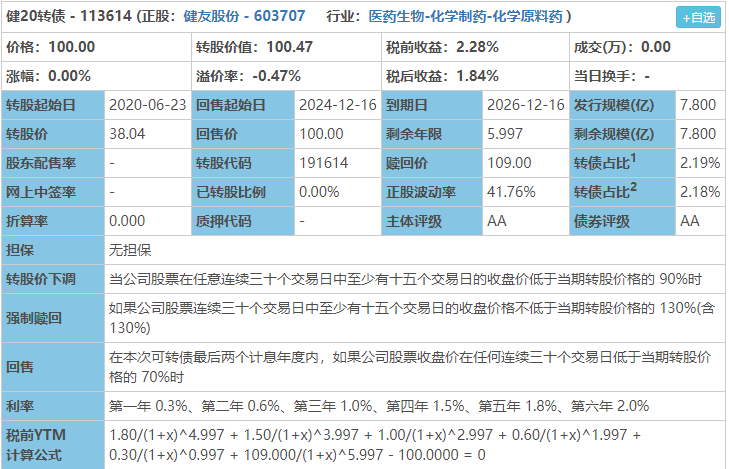

健20转债:(正股代码:603707,配债代码:753707)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:7.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件一般。

转股价值:

健友股份今日收盘价38.22,转股价38.04,转股价值=转债面值/转股价格*正股价格=100/38.04*38.22=100.47,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.6+1+1.5+1.8+109=114.2,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.7892%,纯债价值简化计算86.25,纯债价值尚可。

公司简介:

健友股份属于化学制药业,是国内少数通过美国FDA和欧盟EDQM认证的肝素钠原料生产企业之一,行业地位突出。公司与Sanofi、Pfizer、Sandoz和Sagent等主流肝素类制药公司建立了长期稳定的合作关系,客户质量高,产品市场接受度较高,行业布局较好。

公司成立于2000年,上市时间2017年7月。目前公司市值357.03亿,有息负债率38.76%,当前市盈率PE46.383,市净率PB10.417。

2020年第三季度报告公告:

因国外制剂销量增加、原料售价上涨,2020年前三季度公司营业收入较上年同比增长18.08%,归属上市公司股东净利润同比增长36.69%。

主要风险:

1、原材料价格波动较大。

2、存货规模大,对营运资金形成占用。

3、债务规模增长较快,且债务结构有待调整。

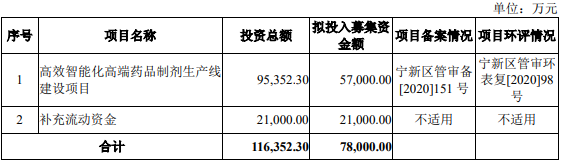

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-0.47%,结合AA评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,预计开盘为:100.47*1.2=120。可参考健友转债。

中签预测:

假设原始股东配售80%,网上申购按1.56亿计算,预计顶格申购单账户中15600/850/1000=0.02签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

3

测评结果:尚可申购,预计中0.07签,上市预估107。

旺能转债:(正股代码:002034,配债代码:082034)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:14亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

旺能环境今日收盘价15.46,转股价16.47,转股价值=转债面值/转股价格*正股价格=100/16.47*15.46=93.87,转股价值较一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.8+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.7892%,纯债价值简化计算86.93,纯债价值尚可。

公司简介:

旺能环境属于环保工程及服务业,以建设运营垃圾焚烧发电项目为主营业务,受益于运营效率提升及成本管控能力较强,公司主营业务利润丰厚,加之享受电价补贴及税收优惠,近年来公司利润水平持续增强。

公司成立于2001年,上市时间2004年8月。目前公司市值65.14亿,有息负债率47.54%,当前市盈率PE13.633,市净率PB1.469。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比增长34.5%,归属上市公司股东净利润同比增长20.21%。

主要风险:

1、政策及项目运营风险。

2、负债和债务规模增长较快。

3、控股股东和实际控制人股权质押比例较高。

募集资金用途:

最近半年股价走势图:

最近一次大规模解禁时间为2020年12月15日,解禁数量1.48亿股,解禁市值22.37亿,占总市值比例35.06%,占流通市值比例54.96%。

相似转债:

开盘预测:

当前溢价率6.53%,结合AA评级、相似的转债、正股质地等综合因素目前给予14%的溢价率,预计开盘为:93.87*1.14=107。

中签预测:

假设原始股东配售60%,网上申购按5.6亿计算,预计顶格申购单账户中56000/830/1000=0.07签,中签率低。

个人操作:尚可申购。(顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与你相遇。

最近转债回调,不少人情绪受到了影响,从妖债时集合竞价的抢买到现如今集合竞价挂单100无脑卖也就差1个多月时间,真的是跟不上大伙的节奏呀。

相信经历过18年的人对这次转债回撤都是可接受的,毕竟这才哪到哪,那时的股债双杀才是真惨烈,黑暗时刻没有断信仰的人在19和20年都获得了巨大的回馈。

可能今年转债打新市场涌进了太多新手,新债的大肉让他们误认为转债就是低风险甚至无风险的东西,如果你连基础知识或者耐心都没有,那么转债亏起钱来有时候比个股还简单...

除了筛选打新套利,时间精力不够的小伙伴还是选择基金也许更合适,毕竟场外不用盯盘不容易被情绪带动,对于新手场内买卖太容易因为没有规则以及心态变化而犯错误了。

话说最近指数市场还算坚挺,整体持仓表现良好~

明日洪城转债上市,健20、旺能转债可进行申购。

1

洪城转债:

洪城水业今日收盘价6.62,转股价格7.13,当前转股价值=转债面值/转股价格*正股价格=92.85。

洪城水业11月19日(申购日前一工作日)收盘价为7.27,申购日11月20日。

在这过去的近一个月时间里,洪城水业股价下跌8.9%,转股价值从101.96下跌到92.85。

开盘预测:

洪城转债AA+级别,规模18亿,原始股东配售率81.14%,溢价率由申购前一日的-1.93%变为7.7%。

根据之前测评综合,结合当前环境给予14%的溢价率,明日价值预估:92.85*1.14=106,最近的悲观情绪有延续趋势,真的是鸿达引发的一场血案...

洪城转债测评详见:11月20日洪城转债申购指南(122)

2

测评结果:顶格申购,预计中0.02签,上市预估120。

健20转债:(正股代码:603707,配债代码:753707)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:7.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件一般。

转股价值:

健友股份今日收盘价38.22,转股价38.04,转股价值=转债面值/转股价格*正股价格=100/38.04*38.22=100.47,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.6+1+1.5+1.8+109=114.2,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.7892%,纯债价值简化计算86.25,纯债价值尚可。

公司简介:

健友股份属于化学制药业,是国内少数通过美国FDA和欧盟EDQM认证的肝素钠原料生产企业之一,行业地位突出。公司与Sanofi、Pfizer、Sandoz和Sagent等主流肝素类制药公司建立了长期稳定的合作关系,客户质量高,产品市场接受度较高,行业布局较好。

公司成立于2000年,上市时间2017年7月。目前公司市值357.03亿,有息负债率38.76%,当前市盈率PE46.383,市净率PB10.417。

2020年第三季度报告公告:

因国外制剂销量增加、原料售价上涨,2020年前三季度公司营业收入较上年同比增长18.08%,归属上市公司股东净利润同比增长36.69%。

主要风险:

1、原材料价格波动较大。

2、存货规模大,对营运资金形成占用。

3、债务规模增长较快,且债务结构有待调整。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-0.47%,结合AA评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,预计开盘为:100.47*1.2=120。可参考健友转债。

中签预测:

假设原始股东配售80%,网上申购按1.56亿计算,预计顶格申购单账户中15600/850/1000=0.02签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

3

测评结果:尚可申购,预计中0.07签,上市预估107。

旺能转债:(正股代码:002034,配债代码:082034)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:14亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

旺能环境今日收盘价15.46,转股价16.47,转股价值=转债面值/转股价格*正股价格=100/16.47*15.46=93.87,转股价值较一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.8+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.7892%,纯债价值简化计算86.93,纯债价值尚可。

公司简介:

旺能环境属于环保工程及服务业,以建设运营垃圾焚烧发电项目为主营业务,受益于运营效率提升及成本管控能力较强,公司主营业务利润丰厚,加之享受电价补贴及税收优惠,近年来公司利润水平持续增强。

公司成立于2001年,上市时间2004年8月。目前公司市值65.14亿,有息负债率47.54%,当前市盈率PE13.633,市净率PB1.469。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比增长34.5%,归属上市公司股东净利润同比增长20.21%。

主要风险:

1、政策及项目运营风险。

2、负债和债务规模增长较快。

3、控股股东和实际控制人股权质押比例较高。

募集资金用途:

最近半年股价走势图:

最近一次大规模解禁时间为2020年12月15日,解禁数量1.48亿股,解禁市值22.37亿,占总市值比例35.06%,占流通市值比例54.96%。

相似转债:

开盘预测:

当前溢价率6.53%,结合AA评级、相似的转债、正股质地等综合因素目前给予14%的溢价率,预计开盘为:93.87*1.14=107。

中签预测:

假设原始股东配售60%,网上申购按5.6亿计算,预计顶格申购单账户中56000/830/1000=0.07签,中签率低。

个人操作:尚可申购。(顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号