Edge

Edge Chrome

Chrome Firefox

Firefox

今天拉黑了8只转债。如果未来它们的价格不出现极高的性价比,以至到了我不能承受诱惑的地步,我将不再买入它们。

拉黑的原因是,这8只转债的正股有庄股的嫌疑,均曾经发生过诡异的暴跌。这8只转债名单如下:

为首的国城矿业,曾在9月底10月初连续5个跌停,排第二位的孚日股份在4月份同样突然连续5个跌停,最近暴跌的是永鼎股份、今飞凯达,均在11月底暴跌,永鼎股份连续4个跌停,今飞凯达连续3个跌停。这些股票暴跌的共同点是:暴跌之后,公司均表示经营正常,找不到暴跌的原因。

起步股份或许不算庄股,但上市公司引进网红辛巴刺激股价,起步股份连续5涨停后暴跌,现已跌回炒作前的价格,前几天还出现跌停,性质与庄股差不多,故归为一类。

为什么庄股转债不能投呢?因为一旦打上了庄股的标签,无论是股票还是转债,跌下去就很难涨起来了。

以国城矿业为例,9月份暴跌前股价为23元,今天收盘仅为10.17元,要涨回去得翻一倍,得到何年何月?9月份暴跌时,国城转债从110元跌到90元,今天国城转债仅87.15元。若你在9月份抄底国城转债,整整三个月不但一无所获,可能还产生亏损。

孚日转债则更惨,从暴跌前130多元跌到110元才刹住车,随后继续阴跌至98元。今日收盘价仅93.805元。从 5月份以来,孚日转债最高到过113元,抄底者若未及时卖出,至今没有利润,白白错过机会。

不是有庄的股票更好吗?为什么跌下去转债难涨起来?

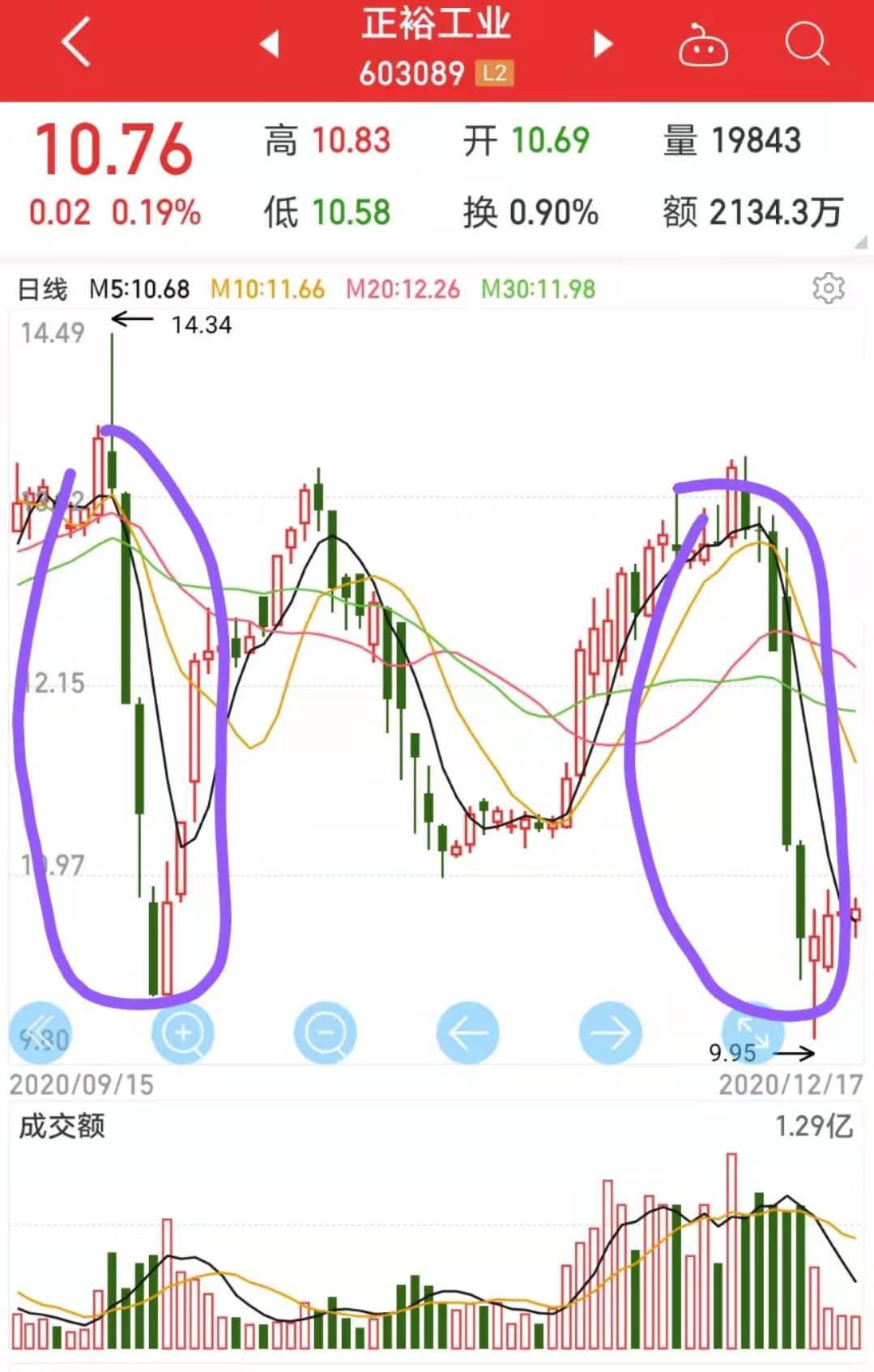

第一,庄股你无法判断庄家是否出货完毕,万一暴跌之后还有第二波暴跌呢?防不胜防。所以一只股票若被公认为庄股,大部分投资者都会远离,没有新资金进入,自然难涨。正裕工业就出现过两波下跌,9月底连续3个交易日触及跌停,12月9日再度毫无征兆暴跌,3个交易日跌去19.23%。

第二,由于可转债有债底保护,跌到面值附近就难以往下跌了,这样当正股连持续猛跌,转债维持在100元左右的价格时,就会产生很高的溢价。高溢价会抑制正股与债券的联动效应,即使正股涨停,转债可能也没什么反应,投资这样的转债,可能相当长一段时间都不涨,付出巨大的机会成本。不仅庄股转债如此,100元附近的转债均有此毛病。

以亚太转债为例,正股亚太股份今天涨停,但亚太转债仅涨了1.75%。而同日涨停的盛屯矿业、天汽模、永兴材料则不同,盛屯转债涨了11.43%,汽模转2涨了14.88%、永兴转债涨了9.38%。

究其原因,就是盛屯转债、汽模转2、永兴转债没有什么溢价,跟正股关系密切。而亚太转债被59%的高溢价封印了,与正股已经貌合神离。

第三,庄股之所以成为庄股,很多时候是因为上市公司业绩差,股价上涨乏力,大股东为了拉升股价勾结外部游资联手做局。做局完成股价暴跌,股票被投资者送进垃圾堆,公司自身又无业绩促股价反弹,股票和转债将日趋丧失流动性,每况愈下。如孚日转债、维格转债,长期日成交量只有几百万元,奄奄一息。

而起步转债这种,正股连续3年业绩下降,上市公司本来想引入网红辛巴刺激一波股价,谁料辛巴直播售假弄得声名狼藉,如今公司业绩依旧不行,网红概念也蹭不到了,后续想再涨上去还有什么可倚靠呢?

实际上,不仅仅庄股转债,其他得到100元附近的转债都有流动性丧失的危险。因为这些转债,基本都是上市公司业绩不好等原因才沦落到100元的。低价入手这种转债可能不会亏损,但可能长期不涨,错失机会。只不过相比之下,有庄股嫌疑的转债风险更大而已。

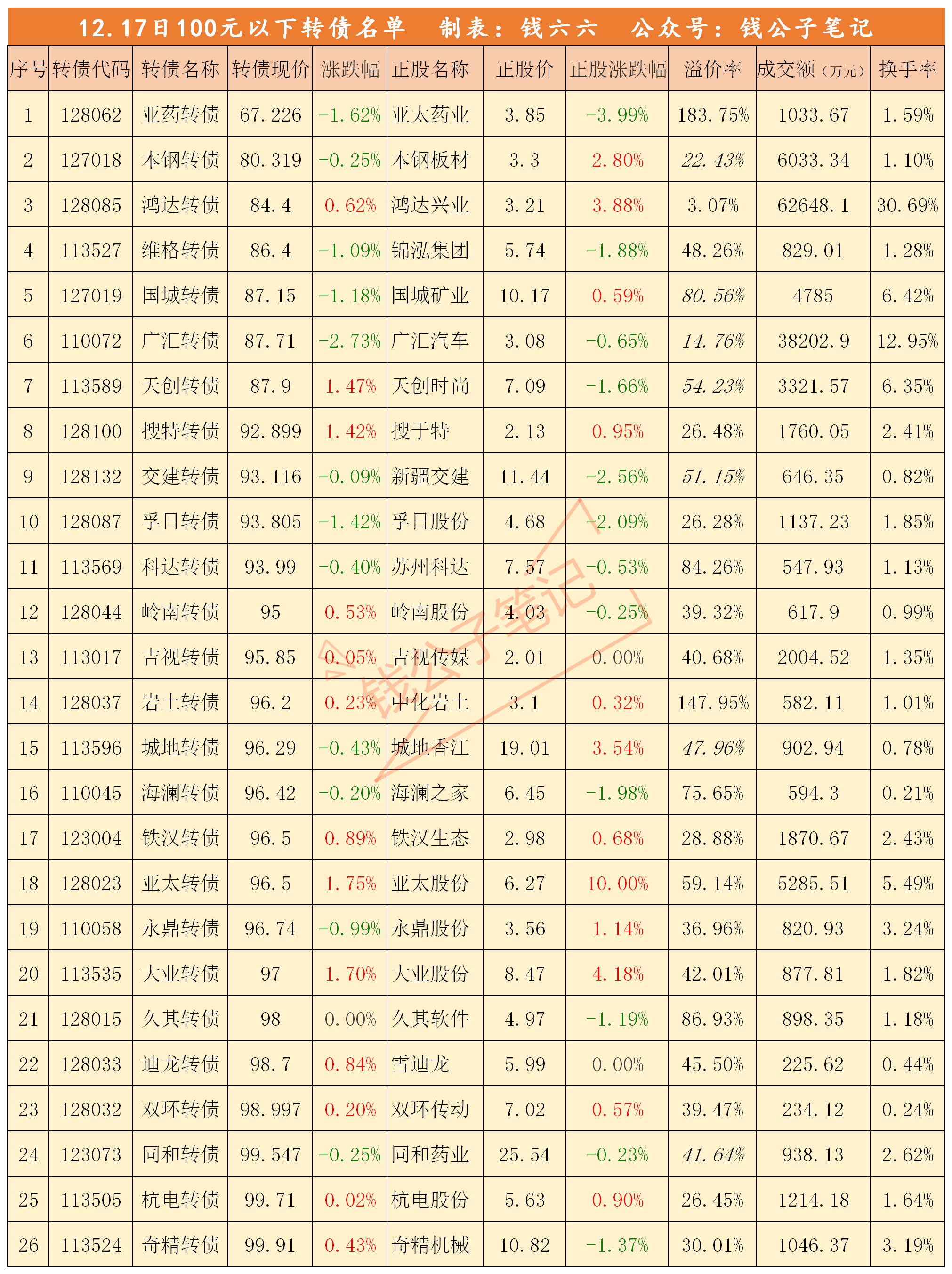

截至今天收盘,100元以下的转债有以下26只:

这26只转债,大股份溢价率都很高,最高的岩土转债溢价率高达147.95%。这些转债上涨的动力来自两方面:

第一,正股突发重大利好,连续几个涨停抹平溢价,从而带动转债上涨。去年的模塑转债,今年的小康转债就是这种,但发生的概率太小了。

第二,上市公司下修转股价,间接降低转债溢价率,刺激转债价格上涨。前两天宣布下修转股价的胜达转债属于这种。

第三,牛市来临,大盘暴涨,所有股票狂涨,带动转债上涨。

除此之外,100元附近的转债长期处于一潭死水的状态,一动不动。若你没有持有半年以上的耐心,那就要谨慎投资这些转债。因为不持有半年以上,基本上等不到重大利好和下修转股价这样的小概率事件发生,也等不到牛市。

毕竟便宜没好货,在哪个领域都一样。

以上所述为本人投资思想记录,非投资建议,请勿照此投资,否则亏损自负。文章所引数据可能有错漏,仅供参考,请以上市公司公告为准。

作者:钱六六

首发微信公众号:钱公子笔记

拉黑的原因是,这8只转债的正股有庄股的嫌疑,均曾经发生过诡异的暴跌。这8只转债名单如下:

为首的国城矿业,曾在9月底10月初连续5个跌停,排第二位的孚日股份在4月份同样突然连续5个跌停,最近暴跌的是永鼎股份、今飞凯达,均在11月底暴跌,永鼎股份连续4个跌停,今飞凯达连续3个跌停。这些股票暴跌的共同点是:暴跌之后,公司均表示经营正常,找不到暴跌的原因。

起步股份或许不算庄股,但上市公司引进网红辛巴刺激股价,起步股份连续5涨停后暴跌,现已跌回炒作前的价格,前几天还出现跌停,性质与庄股差不多,故归为一类。

为什么庄股转债不能投呢?因为一旦打上了庄股的标签,无论是股票还是转债,跌下去就很难涨起来了。

以国城矿业为例,9月份暴跌前股价为23元,今天收盘仅为10.17元,要涨回去得翻一倍,得到何年何月?9月份暴跌时,国城转债从110元跌到90元,今天国城转债仅87.15元。若你在9月份抄底国城转债,整整三个月不但一无所获,可能还产生亏损。

孚日转债则更惨,从暴跌前130多元跌到110元才刹住车,随后继续阴跌至98元。今日收盘价仅93.805元。从 5月份以来,孚日转债最高到过113元,抄底者若未及时卖出,至今没有利润,白白错过机会。

不是有庄的股票更好吗?为什么跌下去转债难涨起来?

第一,庄股你无法判断庄家是否出货完毕,万一暴跌之后还有第二波暴跌呢?防不胜防。所以一只股票若被公认为庄股,大部分投资者都会远离,没有新资金进入,自然难涨。正裕工业就出现过两波下跌,9月底连续3个交易日触及跌停,12月9日再度毫无征兆暴跌,3个交易日跌去19.23%。

第二,由于可转债有债底保护,跌到面值附近就难以往下跌了,这样当正股连持续猛跌,转债维持在100元左右的价格时,就会产生很高的溢价。高溢价会抑制正股与债券的联动效应,即使正股涨停,转债可能也没什么反应,投资这样的转债,可能相当长一段时间都不涨,付出巨大的机会成本。不仅庄股转债如此,100元附近的转债均有此毛病。

以亚太转债为例,正股亚太股份今天涨停,但亚太转债仅涨了1.75%。而同日涨停的盛屯矿业、天汽模、永兴材料则不同,盛屯转债涨了11.43%,汽模转2涨了14.88%、永兴转债涨了9.38%。

究其原因,就是盛屯转债、汽模转2、永兴转债没有什么溢价,跟正股关系密切。而亚太转债被59%的高溢价封印了,与正股已经貌合神离。

第三,庄股之所以成为庄股,很多时候是因为上市公司业绩差,股价上涨乏力,大股东为了拉升股价勾结外部游资联手做局。做局完成股价暴跌,股票被投资者送进垃圾堆,公司自身又无业绩促股价反弹,股票和转债将日趋丧失流动性,每况愈下。如孚日转债、维格转债,长期日成交量只有几百万元,奄奄一息。

而起步转债这种,正股连续3年业绩下降,上市公司本来想引入网红辛巴刺激一波股价,谁料辛巴直播售假弄得声名狼藉,如今公司业绩依旧不行,网红概念也蹭不到了,后续想再涨上去还有什么可倚靠呢?

实际上,不仅仅庄股转债,其他得到100元附近的转债都有流动性丧失的危险。因为这些转债,基本都是上市公司业绩不好等原因才沦落到100元的。低价入手这种转债可能不会亏损,但可能长期不涨,错失机会。只不过相比之下,有庄股嫌疑的转债风险更大而已。

截至今天收盘,100元以下的转债有以下26只:

这26只转债,大股份溢价率都很高,最高的岩土转债溢价率高达147.95%。这些转债上涨的动力来自两方面:

第一,正股突发重大利好,连续几个涨停抹平溢价,从而带动转债上涨。去年的模塑转债,今年的小康转债就是这种,但发生的概率太小了。

第二,上市公司下修转股价,间接降低转债溢价率,刺激转债价格上涨。前两天宣布下修转股价的胜达转债属于这种。

第三,牛市来临,大盘暴涨,所有股票狂涨,带动转债上涨。

除此之外,100元附近的转债长期处于一潭死水的状态,一动不动。若你没有持有半年以上的耐心,那就要谨慎投资这些转债。因为不持有半年以上,基本上等不到重大利好和下修转股价这样的小概率事件发生,也等不到牛市。

毕竟便宜没好货,在哪个领域都一样。

以上所述为本人投资思想记录,非投资建议,请勿照此投资,否则亏损自负。文章所引数据可能有错漏,仅供参考,请以上市公司公告为准。

作者:钱六六

首发微信公众号:钱公子笔记

京公网安备 11010802031449号

京公网安备 11010802031449号