Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、新乳转债打新申购

新乳业可转债12月18日(周五)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

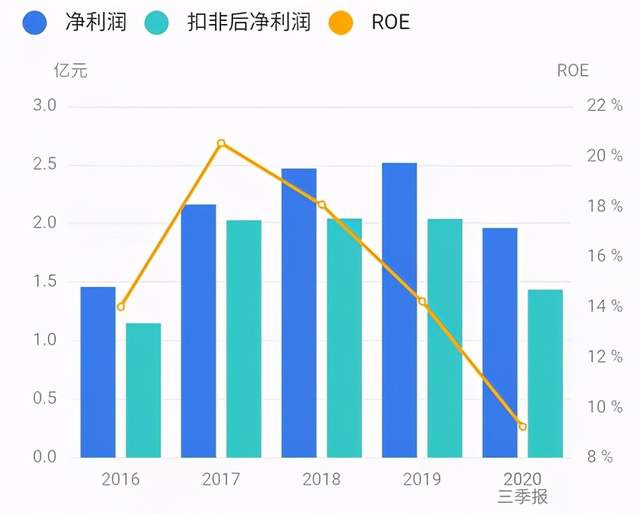

正股基本面较好,估值偏高。近年来业绩稳步增长,毛利率稳定,现金流充裕。2020年三季报净利润同比下滑5.51%。商誉较高,占净资产45%,未来存在减值风险。业绩评分半星。

公司主营乳制品及含乳饮料的研发、生产和销售,主要产品包括液体乳、含乳饮料和奶粉等。公司先后与盒马鲜生、饿了么、淘鲜达等新零售业态开展深度合作,与拼多多达成深度合作关系以辐射更广阔的市场。

公司背靠新希望集团,立足西南,深度布局华东、华中、华北、西北等市场。通过战略抢占低温市场,实现差异化竞争。发行可转债收购寰美乳业优质奶源,有利于公司通过地域拓展培育新的盈利增长点。行业地位评分半星。

2、转债条款

债券评级中性AA,到期年化收益率2.41%,下修条款严格(80%),PB7.79,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅折价,正股业绩稳健,行业景气度高,题材丰富,首只乳业转债有一定稀缺性,国产乳业、二胎、社区团购概念。同类转债市场较为偏好,给的溢价较高。题材评分一星。主观评分一星。

食品饮料类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、新乳转债打新申购

新乳业可转债12月18日(周五)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值偏高。近年来业绩稳步增长,毛利率稳定,现金流充裕。2020年三季报净利润同比下滑5.51%。商誉较高,占净资产45%,未来存在减值风险。业绩评分半星。

公司主营乳制品及含乳饮料的研发、生产和销售,主要产品包括液体乳、含乳饮料和奶粉等。公司先后与盒马鲜生、饿了么、淘鲜达等新零售业态开展深度合作,与拼多多达成深度合作关系以辐射更广阔的市场。

公司背靠新希望集团,立足西南,深度布局华东、华中、华北、西北等市场。通过战略抢占低温市场,实现差异化竞争。发行可转债收购寰美乳业优质奶源,有利于公司通过地域拓展培育新的盈利增长点。行业地位评分半星。

2、转债条款

债券评级中性AA,到期年化收益率2.41%,下修条款严格(80%),PB7.79,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅折价,正股业绩稳健,行业景气度高,题材丰富,首只乳业转债有一定稀缺性,国产乳业、二胎、社区团购概念。同类转债市场较为偏好,给的溢价较高。题材评分一星。主观评分一星。

食品饮料类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号