Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、三诺转债打新申购

三诺生物可转债12月21日(周一)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

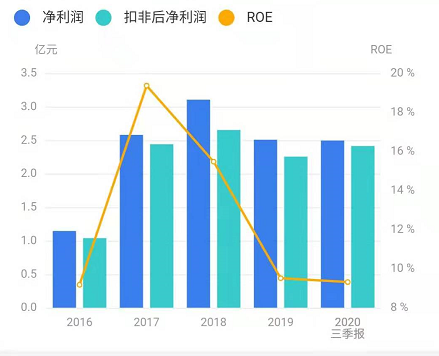

正股基本面尚可,估值偏高。近年来业绩平稳但增速较低,毛利率稳定,现金流充裕。2020年三季报净利润同比增长21.54%。近6个月大股东减持了786万股的股份,占总股本1.39%。业绩评分半星。

公司主营慢性疾病检测产品的研发、生产、销售及服务,是糖尿病及相关慢病检测领域已成为全球领先的企业。零售渠道,与经销商、连锁药店合作紧密,利用甜蜜互助平台,直联最终用户。临床渠道,以院内外血糖管理一体化为纽带,适应两票制、分级医疗、带量采购等国家医疗及采购制度的改革。

公司是国产血糖监测领域龙头,在国内血糖仪市场份额在50%以上,销售额位列第一。今年国内外新冠试剂销售为业绩贡献较多,随着疫情缓解,医院门诊恢复,传统业务有望重回稳定增速。行业地位评分一星。

2、转债条款

债券评级中性,到期年化收益率2.71%,下修条款严格(80%),PB7.1,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

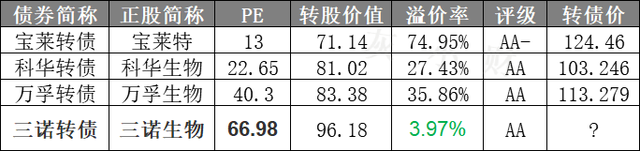

目前转债小幅溢价,正股业绩稳健,细分行业龙头,未来有一定成长空间,糖尿病体外诊断,新冠试剂、人脑工程概念概念。同类转债市场较为偏好,给的溢价较高。题材评分一星。主观评分半星。

体外诊断类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

二、九洲转2打新申购

九洲集团可转债12月21日(周一)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

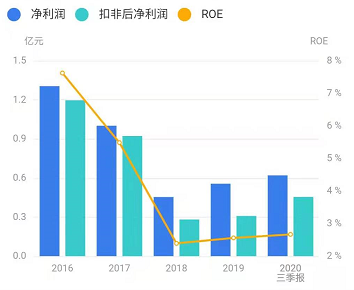

正股基本面一般,估值偏高。近年来业绩有所波动,毛利率小幅增长,现金流不稳定。2020年三季报净利润同比增长66.35%。应收账款变现周期长,资产负债率较高。业绩评分零星。

公司主营电能储能充电产品,并提供智能配电网、可再生能源电站及环境综合能源开发服务。产品广泛应用于国家电网、三峡输电、中石油、中石化、北京奥运会比赛场馆等,多年来一直是国家电网合格供应商,与西门子、施耐德、ABB公司建立了稳定的合作关系。

公司是中国电力电子和电气成套行业的领军企业,智能配电网业务在行业内具有技术优势和核心竞争力。2030年,全国非化石能源占一次能源消费比重将达到25%左右,以太阳能、风能发电的总装机容量将大幅提升,未来发展空间广阔,有望推动公司业绩增长。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.29%,下修条款适中(85%),PB1.35,下修空间较小,有回售保护。评级条款评分零星。

3、转债估值

目前转债小幅溢价,正股业绩企稳,行业景气度回升,二次发债,运作经验丰富,新能源、智能电网、充电桩概念。同类转债市场偏好一般,给的溢价较低。题材评分一星。主观评分一星。

电器机械类转债比较:

4、申购策略

综合评分两星半,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、三诺转债打新申购

三诺生物可转债12月21日(周一)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值偏高。近年来业绩平稳但增速较低,毛利率稳定,现金流充裕。2020年三季报净利润同比增长21.54%。近6个月大股东减持了786万股的股份,占总股本1.39%。业绩评分半星。

公司主营慢性疾病检测产品的研发、生产、销售及服务,是糖尿病及相关慢病检测领域已成为全球领先的企业。零售渠道,与经销商、连锁药店合作紧密,利用甜蜜互助平台,直联最终用户。临床渠道,以院内外血糖管理一体化为纽带,适应两票制、分级医疗、带量采购等国家医疗及采购制度的改革。

公司是国产血糖监测领域龙头,在国内血糖仪市场份额在50%以上,销售额位列第一。今年国内外新冠试剂销售为业绩贡献较多,随着疫情缓解,医院门诊恢复,传统业务有望重回稳定增速。行业地位评分一星。

2、转债条款

债券评级中性,到期年化收益率2.71%,下修条款严格(80%),PB7.1,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅溢价,正股业绩稳健,细分行业龙头,未来有一定成长空间,糖尿病体外诊断,新冠试剂、人脑工程概念概念。同类转债市场较为偏好,给的溢价较高。题材评分一星。主观评分半星。

体外诊断类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

二、九洲转2打新申购

九洲集团可转债12月21日(周一)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面一般,估值偏高。近年来业绩有所波动,毛利率小幅增长,现金流不稳定。2020年三季报净利润同比增长66.35%。应收账款变现周期长,资产负债率较高。业绩评分零星。

公司主营电能储能充电产品,并提供智能配电网、可再生能源电站及环境综合能源开发服务。产品广泛应用于国家电网、三峡输电、中石油、中石化、北京奥运会比赛场馆等,多年来一直是国家电网合格供应商,与西门子、施耐德、ABB公司建立了稳定的合作关系。

公司是中国电力电子和电气成套行业的领军企业,智能配电网业务在行业内具有技术优势和核心竞争力。2030年,全国非化石能源占一次能源消费比重将达到25%左右,以太阳能、风能发电的总装机容量将大幅提升,未来发展空间广阔,有望推动公司业绩增长。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.29%,下修条款适中(85%),PB1.35,下修空间较小,有回售保护。评级条款评分零星。

3、转债估值

目前转债小幅溢价,正股业绩企稳,行业景气度回升,二次发债,运作经验丰富,新能源、智能电网、充电桩概念。同类转债市场偏好一般,给的溢价较低。题材评分一星。主观评分一星。

电器机械类转债比较:

4、申购策略

综合评分两星半,申购该转债。无网下申购,发行规模较小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号