Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、12月22日福20转债上市

福斯特可转债12月22日(周二)上市,中签率0.0022%,顶格申购2.2%概率中1签,一签难求。

转债溢价率-13.27%,合理估值128-130元,单签收益率特别高,恭喜中签的朋友。沪市转债涨幅超20%将停牌半小时,超30%将停牌至14:57,期间不可委托交易。

1、基本面

公司主营EVA太阳能电池胶膜、太阳能电池背板等的生产、销售,是全球EVA胶膜龙头企业。近年来公司业绩稳步增长,毛利率提升,现金流充裕。2020年三季报净利润同比增长71.96%。

公司是全球光伏胶膜的龙头企业,连续多年市场占有率超50%,公司规模效应显著,成本控制能力强,与主要供应商保持着长期稳定的合作关系。“十四五”期间光伏行业将较快的增速,公司能尽享行业红利。

正股基本面较好,估值略偏高,近期大盘企稳,正股走势更强,折价率扩大,送给投资者一个大红包。

2、转债条款

目前转债评级中性,到期年化收益率1.91%,下修条款适中(85%),PB6.91,下修空间大。

3、策略与建议

光伏类转债近期强势,是市场热点,预计给的溢价较高。正股是行业龙头,发展前景较好,行业处于景气周期,业绩提速中,二次发债,运作经验丰富,光伏、橡胶塑料、新能源概念。

新模型评分四星,优质转债。风格稳健的投资者在转债上市后可逢高止盈。

转债评分高,看好正股的话,也可继续持有。

光伏类转债比较:

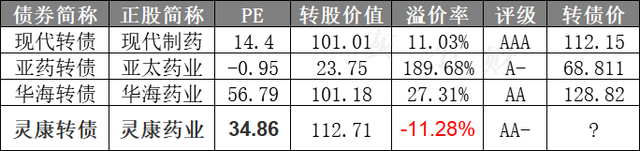

二、12月22日灵康转债上市

灵康药业可转债12月22日(周二)上市,中签率0.0013%,顶格申购1.3%概率中1签,一签难求。

转债溢价率-11.28%,合理估值118-120元,单签收益率较高,恭喜中签的朋友。沪市转债涨幅超20%将停牌半小时,期间不可委托交易。

1、基本面

公司主营化药处方药的研发、生产和销售,多个核心产品市场地位突出,在细分市场领域处于龙头地位。近年来业绩稳步增长,毛利率稳定,现金流较充裕。2020年三季报净利润同比下降37.09%。

公司主导产品涵盖了肠外营养药、抗感染药、消化系统药等重要领域,产品市场份额位居行业前列,近年来不断加大研发投入,进一步丰富产品管线。此外,通过参股博鳌超级医院与美国国际医学中心,进入高端医疗服务领域,拓展新的利润增长点。

正股基本面较好,估值略偏高,近期大盘企稳,正股走势更强,折价率扩大,送给投资者一个大红包。

2、转债条款

目前转债评级较低AA-,到期年化收益率1.49%,下修条款适中(85%),PB4.71,下修空间大。

3、策略与建议

医药类转债市场较为偏好,预计给的溢价较高。正股业绩稳健,重视研发,向高端医疗服务进军,化学制剂、医美、保险概念。

新模型评分三星,质地尚可。风格稳健的投资者在转债上市后可逢高止盈。看好正股的话,也可继续持有。

化学制药类转债比较:

三、12月22日精研转债上市

精研科技可转债12月22日(周二)上市,中签率0.0021%,顶格申购2.1%概率中1签,一签难求。

转债溢价率23.14%,合理估值101-103元,单签收益率较低,恭喜中签的朋友。

1、基本面

公司主营消费电子领域高复杂度、高精度、高强度的定制化MIM核心零部件的生产及销售。近年来业绩有所波动,毛利率下降,现金流较紧张。2020年三季报净利润同比下降41.7%。

公司在是MIM龙头企业,规模量产,全制程管控,研发能力突出,进入了苹果三星、小米产业链。随着电子产品不断创新,折叠屏、升降摄像头、可穿戴设备需求日益扩大,行业景气度高。公司积极拓展汽车和医疗业务,力求新的利润增长点。

正股基本面尚可,估值略偏高,近期大盘企稳,正股走势偏弱,溢价率扩大,红包严重缩水。

2、转债条款

目前转债评级较低AA-,到期年化收益率3.34%,下修条款适中(85%),PB4.76,下修空间大。

3、策略与建议

电子设备类转债市场较为偏好,预计给的溢价较高。正股是细分行业龙头,行业景气度高,题材丰富,消费电子、小米、可穿戴、新能车概念。

新模型评分三星半,质地不错。风格稳健的投资者在转债上市后可逢高止盈。

转债上市价格不高,看好正股的话,也可继续持有。

电子设备类转债比较:

四、12月22日海波转债上市

海波重科可转债12月22日(周二)上市,中签率0.0007%,顶格申购0.7%概率中1签,一签难求。

转债溢价率21.36%,合理估值100-102元,单签收益率较低,存在破发风险。但由于发行规模小,存在被炒作的可能,120、甚至130都可能出现。

深市转债涨幅超20%将停牌半小时,超30%将停牌至14:57,期间可以委托交易。

1、基本面

公司主营桥梁钢结构工程,业务包含桥梁钢结构的制作、安装、技术研究、工艺设计和技术服务。近年来业绩有所波动,毛利率下滑,现金流较紧张。2020年三季报净利润同比下降1.31%。

公司在历经20多年的发展,先后参与了百余座各类桥梁工程的建造,积累了丰富的经验。随着国家加大基建补短板、脱贫攻坚战等战略政策支持,公司的订单和业绩总体将会保持稳定。

正股基本面尚可,估值偏高,近期大盘企稳,正股走势偏弱,溢价率扩大,红包严重缩水。

2、转债条款

目前转债评级低仅A+,到期年化收益率4.09%,下修条款适中(85%),PB2.71,下修空间大。

3、策略与建议

低评级转债建筑类市场偏好一般,给的溢价低。正股基本面一般,成长性较差,但流通市值仅12亿,转债发行规模2亿,加上是创业板转债,上市后半年内无法强赎,非常适合炒作,妖气十足。迷你转债、桥梁结构工程、雄安新区概念。

新模型评分两星半,质地一般。风格稳健的投资者在转债上市后可逢高止盈。

转债上市价格低,易被炒作,想博妖的话,也可继续持有。

钢结构类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、12月22日福20转债上市

福斯特可转债12月22日(周二)上市,中签率0.0022%,顶格申购2.2%概率中1签,一签难求。

转债溢价率-13.27%,合理估值128-130元,单签收益率特别高,恭喜中签的朋友。沪市转债涨幅超20%将停牌半小时,超30%将停牌至14:57,期间不可委托交易。

1、基本面

公司主营EVA太阳能电池胶膜、太阳能电池背板等的生产、销售,是全球EVA胶膜龙头企业。近年来公司业绩稳步增长,毛利率提升,现金流充裕。2020年三季报净利润同比增长71.96%。

公司是全球光伏胶膜的龙头企业,连续多年市场占有率超50%,公司规模效应显著,成本控制能力强,与主要供应商保持着长期稳定的合作关系。“十四五”期间光伏行业将较快的增速,公司能尽享行业红利。

正股基本面较好,估值略偏高,近期大盘企稳,正股走势更强,折价率扩大,送给投资者一个大红包。

2、转债条款

目前转债评级中性,到期年化收益率1.91%,下修条款适中(85%),PB6.91,下修空间大。

3、策略与建议

光伏类转债近期强势,是市场热点,预计给的溢价较高。正股是行业龙头,发展前景较好,行业处于景气周期,业绩提速中,二次发债,运作经验丰富,光伏、橡胶塑料、新能源概念。

新模型评分四星,优质转债。风格稳健的投资者在转债上市后可逢高止盈。

转债评分高,看好正股的话,也可继续持有。

光伏类转债比较:

二、12月22日灵康转债上市

灵康药业可转债12月22日(周二)上市,中签率0.0013%,顶格申购1.3%概率中1签,一签难求。

转债溢价率-11.28%,合理估值118-120元,单签收益率较高,恭喜中签的朋友。沪市转债涨幅超20%将停牌半小时,期间不可委托交易。

1、基本面

公司主营化药处方药的研发、生产和销售,多个核心产品市场地位突出,在细分市场领域处于龙头地位。近年来业绩稳步增长,毛利率稳定,现金流较充裕。2020年三季报净利润同比下降37.09%。

公司主导产品涵盖了肠外营养药、抗感染药、消化系统药等重要领域,产品市场份额位居行业前列,近年来不断加大研发投入,进一步丰富产品管线。此外,通过参股博鳌超级医院与美国国际医学中心,进入高端医疗服务领域,拓展新的利润增长点。

正股基本面较好,估值略偏高,近期大盘企稳,正股走势更强,折价率扩大,送给投资者一个大红包。

2、转债条款

目前转债评级较低AA-,到期年化收益率1.49%,下修条款适中(85%),PB4.71,下修空间大。

3、策略与建议

医药类转债市场较为偏好,预计给的溢价较高。正股业绩稳健,重视研发,向高端医疗服务进军,化学制剂、医美、保险概念。

新模型评分三星,质地尚可。风格稳健的投资者在转债上市后可逢高止盈。看好正股的话,也可继续持有。

化学制药类转债比较:

三、12月22日精研转债上市

精研科技可转债12月22日(周二)上市,中签率0.0021%,顶格申购2.1%概率中1签,一签难求。

转债溢价率23.14%,合理估值101-103元,单签收益率较低,恭喜中签的朋友。

1、基本面

公司主营消费电子领域高复杂度、高精度、高强度的定制化MIM核心零部件的生产及销售。近年来业绩有所波动,毛利率下降,现金流较紧张。2020年三季报净利润同比下降41.7%。

公司在是MIM龙头企业,规模量产,全制程管控,研发能力突出,进入了苹果三星、小米产业链。随着电子产品不断创新,折叠屏、升降摄像头、可穿戴设备需求日益扩大,行业景气度高。公司积极拓展汽车和医疗业务,力求新的利润增长点。

正股基本面尚可,估值略偏高,近期大盘企稳,正股走势偏弱,溢价率扩大,红包严重缩水。

2、转债条款

目前转债评级较低AA-,到期年化收益率3.34%,下修条款适中(85%),PB4.76,下修空间大。

3、策略与建议

电子设备类转债市场较为偏好,预计给的溢价较高。正股是细分行业龙头,行业景气度高,题材丰富,消费电子、小米、可穿戴、新能车概念。

新模型评分三星半,质地不错。风格稳健的投资者在转债上市后可逢高止盈。

转债上市价格不高,看好正股的话,也可继续持有。

电子设备类转债比较:

四、12月22日海波转债上市

海波重科可转债12月22日(周二)上市,中签率0.0007%,顶格申购0.7%概率中1签,一签难求。

转债溢价率21.36%,合理估值100-102元,单签收益率较低,存在破发风险。但由于发行规模小,存在被炒作的可能,120、甚至130都可能出现。

深市转债涨幅超20%将停牌半小时,超30%将停牌至14:57,期间可以委托交易。

1、基本面

公司主营桥梁钢结构工程,业务包含桥梁钢结构的制作、安装、技术研究、工艺设计和技术服务。近年来业绩有所波动,毛利率下滑,现金流较紧张。2020年三季报净利润同比下降1.31%。

公司在历经20多年的发展,先后参与了百余座各类桥梁工程的建造,积累了丰富的经验。随着国家加大基建补短板、脱贫攻坚战等战略政策支持,公司的订单和业绩总体将会保持稳定。

正股基本面尚可,估值偏高,近期大盘企稳,正股走势偏弱,溢价率扩大,红包严重缩水。

2、转债条款

目前转债评级低仅A+,到期年化收益率4.09%,下修条款适中(85%),PB2.71,下修空间大。

3、策略与建议

低评级转债建筑类市场偏好一般,给的溢价低。正股基本面一般,成长性较差,但流通市值仅12亿,转债发行规模2亿,加上是创业板转债,上市后半年内无法强赎,非常适合炒作,妖气十足。迷你转债、桥梁结构工程、雄安新区概念。

新模型评分两星半,质地一般。风格稳健的投资者在转债上市后可逢高止盈。

转债上市价格低,易被炒作,想博妖的话,也可继续持有。

钢结构类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号