Edge

Edge Chrome

Chrome Firefox

Firefox1、基金:头部明星基金+指数基金,最简单最安心,避免踏空,放下焦虑,好好工作生活。

2、套利:主要是坚持打新股,其余的很累很费时间,只能偶尔做做,要约折价涨价ST等等。

3、买一揽子烟蒂股。

4、与优秀企业一起成长,目前选择腾讯,后期逐步加入。

二、温习唐九条:

1、股价=市盈率PE*每股收益,主要依靠每股收益,如果盈利真实可靠,其增长会推动股价上升。PE的提升要靠运气,如果真实可靠的盈利增长伴随股价下降,将给投资者带来巨额财富。做出企业盈利的增长预测,是困难的,是需要极度谨慎的。寻找最具有确定性的。

盈利推动股价上升,并不代表会推动下周、下月乃至下个季度的股价上升。它通常需要较长时间体现,三到五年是常见的。短期波动可能受任何因素影响,是市场的随机运动,无法预测。任何对短期股价波动的预测,都是没有价值的行为;任何建立在短期股价波动上的交易体系,都是脆弱不可信的;

持股时间长,并不意味着是从事长期投资。价值投资的本质,不是坚持“长期”投资。长期或短期只是被动结果,是因为市场认识和体现价值需要时间造成的。下注市值和价值之间的收敛,才是价值投资的核心本质;

2、需要和好企业一起成长,可以越来越远离市场,用越来越多的时间去享受生活。我要寻找我能理解的投资对象中,最有把握、最看好的那一个,以寻求更确定或更多地获取回报。

3、不要考虑沉没成本。有新资金的时候,对于套住的股票,应该特意给一点负面评价、扣点评分才对,而不是优先。摊薄成本寻求解套的内心,是一种极度自卑、迫切需要获取外来肯定的心理疾病。

littlepower

- 挣扎在回本的路上

- 挣扎在回本的路上

2022年总结:收益惨淡,大约3%。神奇的是,盈利的股票大约100来只,亏损出的30来只,其中20来只是微亏,剩下的几只亏损较大的我还拿着,主要就是腾讯、值得买、梦百合。几点感悟:1、年初买了一些对散户友好的转债,可惜都很早卖了。2、卖飞的很多,泰晶科技、东方电缆、石大胜华、兴发集团、四川路桥……3、还是修炼不够,继续……应该是2021年总结吧,嗯

1.蓝焰控股

六、交易目的和对上市公司的影响

公司本次受托管理山西煤层气,一方面有利于妥善解决上市公司同业竞争问题,有利于配合控股股东和关联方履行避免同业竞争的相关承诺;另一方面可以充分发挥公司的管理、技术优势,提升山西煤层气的经营管理绩效和规范运作水平,为下一步资产注入、扩大主业规模、发挥煤层气勘探开发板块集约效应奠定基础。本次关联交易不会造成公司管理成本及经营风险的增加,不会导致上市公司合并报表范围变更,不会影响公司正常的生产经营活动,符合国资监管和中国证监会的监管要求,有利于维护全体股东的利益。

2.正川转债

谢治宇 :所谓的穿越周期,一定是在估值有一定安全边际的基础之上。安全边际可以来自于多种维度。一个企业非常强的护城河是很大的安全边际,较低的估值也是。如果在10倍市盈率去买一个平庸的公司,虽然企业最后成长的效果不一定很好,但以10倍估值去买它的动作本身还是有不错的安全边际的。如果在特别高的估值去买一个看上去很优秀的企业,即便最后每一个预测都被验证了,中间可能也会很波折。

问:那你用什么方法论去研究估值?

谢治宇 这是一个很好玩的问题: 假设有这么一个企业,它有以下特征:A、行业增速在过去几年保持20%~30%的速度,这是非常快的增速;B、公司的收入增速是40%~50%,高于行业;公司利润增速比收入增速还要快。C、公司已经是十几亿、几十亿的体量,D、公司的现金流是与收入匹配的。E、它所在的行业不是细分的小市场,是一个通用市场。公司未来产能可以扩张,它现在也已经在为下一步扩张做准备了。F、公司掌握的技术不是一个容易被复制的技术。你觉得这样的公司可以给多少估值?

问:这个公司看上去各方面都很优秀,应该可以给很高估值?

谢治宇 其实这是真实的案例。上面的总结也是2007年时机构们对某上市公司的研究结论。而且,十三年后,这个公司还真的全部实现了上述预期! 但投资的结果是什么? 2007年巅峰时,市场给这家公司估值是六十到七十倍的市盈率。如果在那时候买入,解套要到八年以后的2015年。真正完全超越当年高点是十年后的2017年。这还是基于这家公司真的成长得非常好,2007年的每一点预期几乎都实现了。非常优秀的企业,给了70倍左右的估值,可能要等10年(获取收益)的。所以,大家说估值是没意义的,在我看来肯定不能算完全对。

问:这么看来,估值比基本面判断谁更重要?

谢治宇: 我们可以再回到上面这家企业的例子。这个例子还有两点启发: 第一、市场当时对这个企业的周期性有所忽视。所以当时不能算完全看对。2007年的时候,大家也是知道这个行业有周期性的。但翻那个时候的研究报告,研究机构在讨论,这个公司的下游属性非常广,所以它相对来讲还有一定的消费属性。这样的讨论回头看可能就需要商榷。日后,随着经济增速下台阶、行业需求的回落、产品价格大幅波动,直接影响到了公司的收益情况,也直接推动了股价大幅波动。第二,真的顶部买入了,到现在是什么结果? 假设咱们是2007年最“顶”部的价格持有这家公司,到2020年的最“顶”上卖出,年化的复合收益率有17%。这十三年17%的年化收益率也几乎打败了市场上多数标的。这也说明,如果真的看对了,哪怕你在一个非常高的位置(买入),还是有翻身的可能性。所以大家愿意用赛道的眼光或者用好公司去看公司,确实有一定合理性。

赞同来自: 丢失的十年 、IMWWD 、不会空仓 、我心安然 、tbeanirong 、 、 、 、 、 、 、更多 »

1.持仓

不小心把腾讯买成了第一重仓,现在没多少操作空间了。等着就行了。

短中期,宏观流动性和信用将走宽,A股指数将受益,地产链(建材/家电/家居)和财富管理属性的银行/券商将受益

短中期,PPI-CPI的剪刀差收敛,大消费将受益,大部分制造业的中下游将比上游更受益

中远期,疫情消退或趋向流感化,机场/航司/旅游/免税/商场/餐饮将受益

中远期,国家战略科技力量仍需要强化,关键核心技术仍需要攻关,碳中和仍需要大量建设去实现,半导体/军工/新能源等高端制造将受益

2.新疆伊犁的项目还在推进中……的确是好地方,年平均降雨量比北京还高,目前现场还在调查勘察。我在组织初步设计。

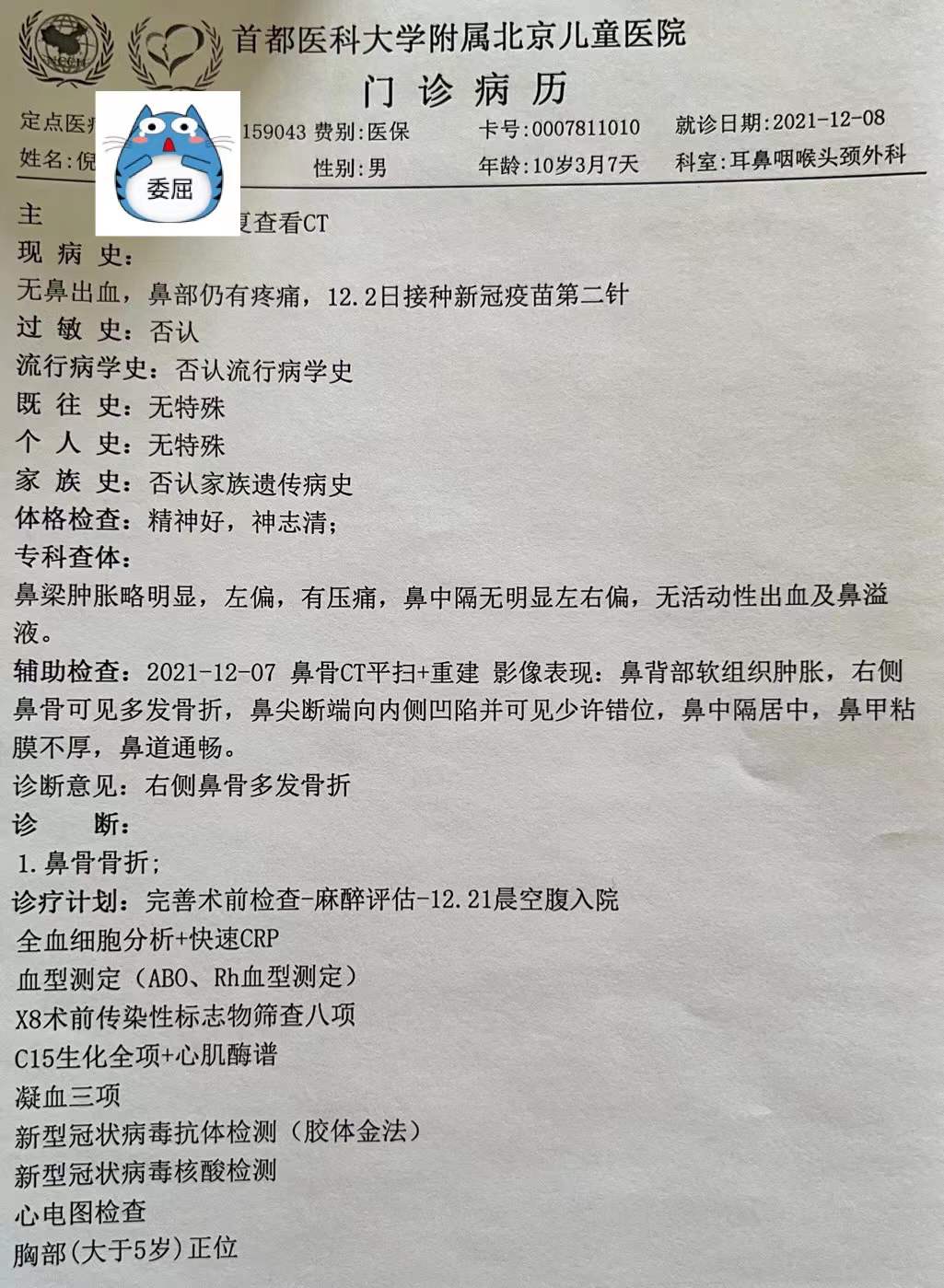

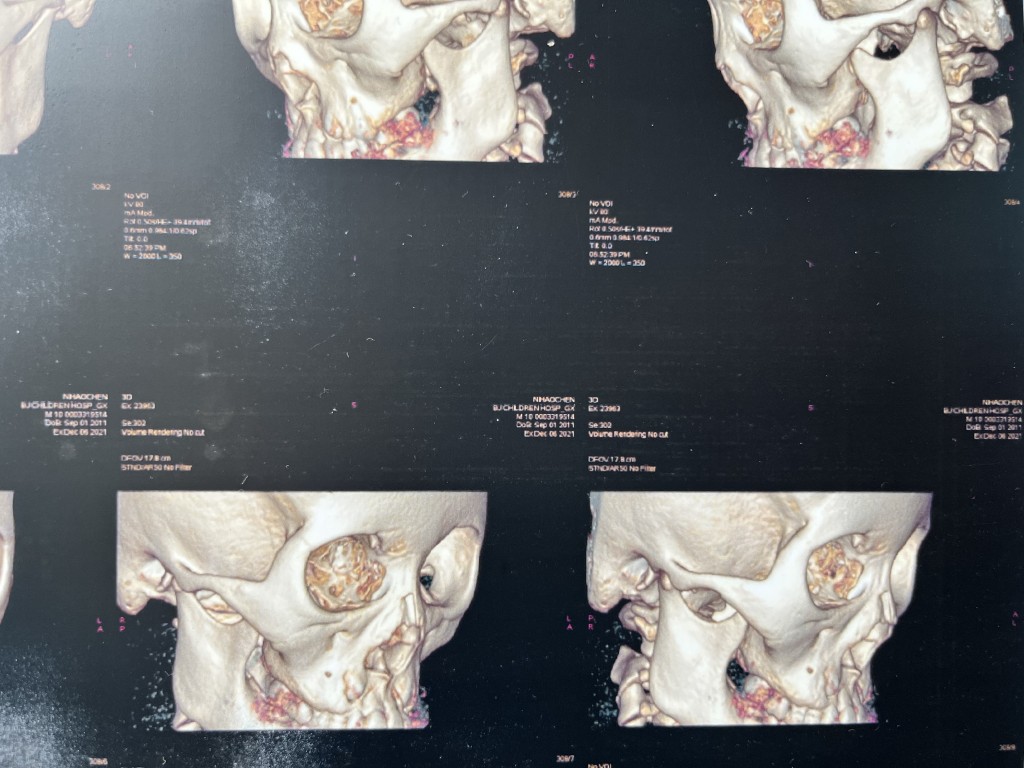

3.儿子踢球,在北京小学校队撞了别人的后脑勺,撞伤了鼻子,粉碎性骨折,比较严重需要手术,北京儿童医院,积水潭医院、同济医院都看过,差不多能恢复90%。现在主要是刚打的疫苗,做全麻手术需要2个月,还要做各项评估。只能在等2周,到时候骨头长好了,还得给弄开重新拼接,可怜的娃。

周三去一趟东北,希望周末能及时赶回来。

赞同来自: nanfangyinan 、任大小姐

集思录的持仓不能H股,回头在snow模拟一下持仓。

我们生活在各种误解之中,但这本身就是人生常态。当我们认识到世界不完美,我们才有朝着完美前进的勇气。

“误解本是人生常态,理解反是稀缺的意外。”

赞同来自: nanfangyinan

flushz:

1、市场忽然反应过来,女神之前卖的是600大洋的长协,四季度涨了点也不过700大洋。

所以,不管是1900还是2000的期货价格,涨停或者跌停,又有什么关系呢?

时有风吹幡动。一僧曰风动,一僧曰幡动。议论不已。惠能进曰:非风动,非幡动,仁者心动。

冲洪积的黄土,居然也有湿陷性啊。

赞同来自: 任大小姐 、我心安然 、Syphurith 、jjkang 、不会空仓 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

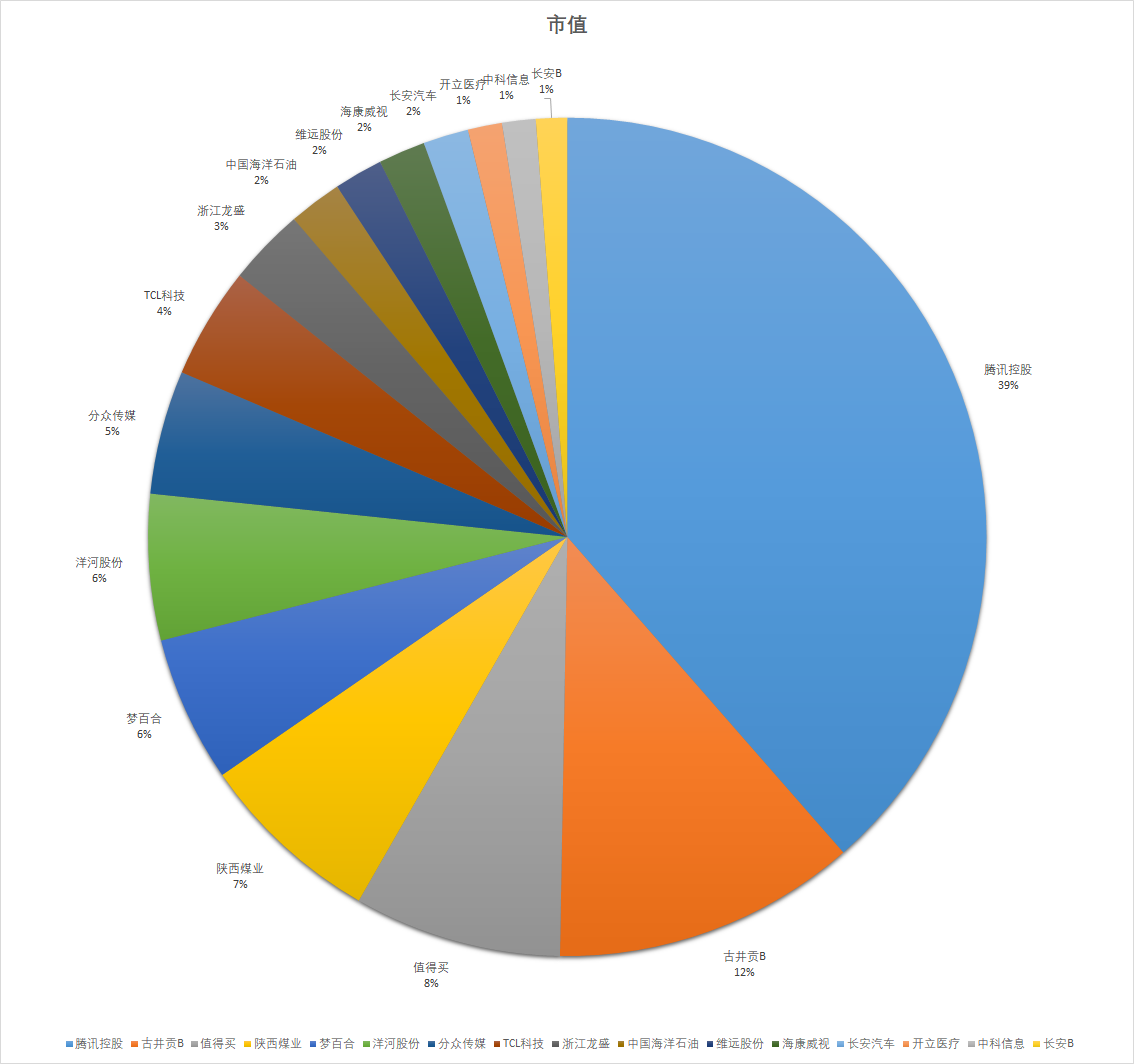

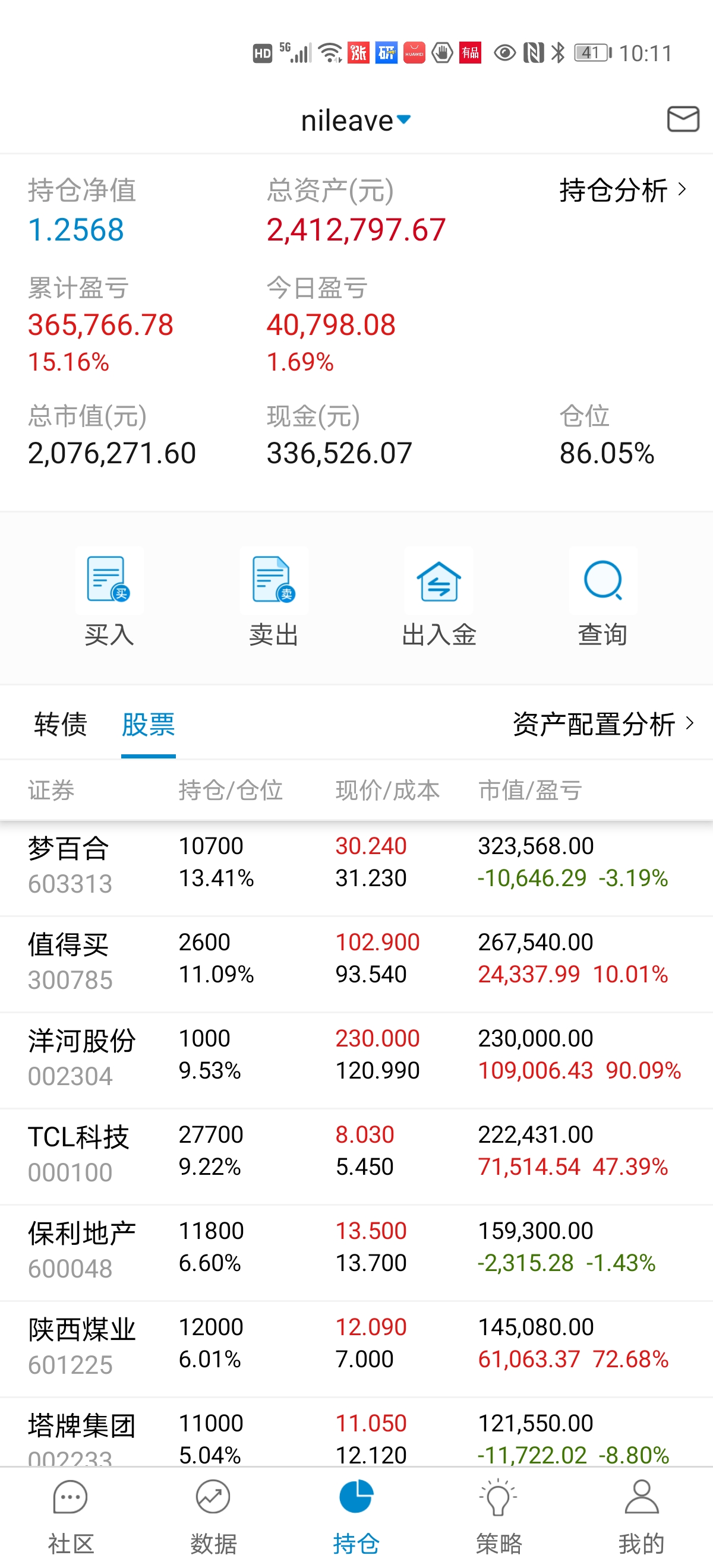

其实这个不准了,港股通占了30%,总市值还是不到300w。

如此之多的义务与责任,我们该如何分配有限的精力、才华和品德?我们知道,这些问题没有答案,而倘若不对生活中最宝贵的意义抽丝剥茧,我们也无法解答这些问题。我们知道必须一次次地面对这些问题和其他的无数问题,时而精力充沛,时而疲乏困顿,一会儿心怀希冀,一会儿又几近绝望;但只要一息尚存,我们就必须一次次地从中斡旋。试图摒弃这种种复杂性,假装它不存在,训诫人们以“平衡”或“折衷”来引导生活,这是多么谬误。

最近在崇礼,晚上已经很冷,奥运工程,陪同检查。

赞同来自: 不会空仓 、woshishui2016 、nanfangyinan 、喜欢烧米饭啊 、neverfailor 、 、更多 »

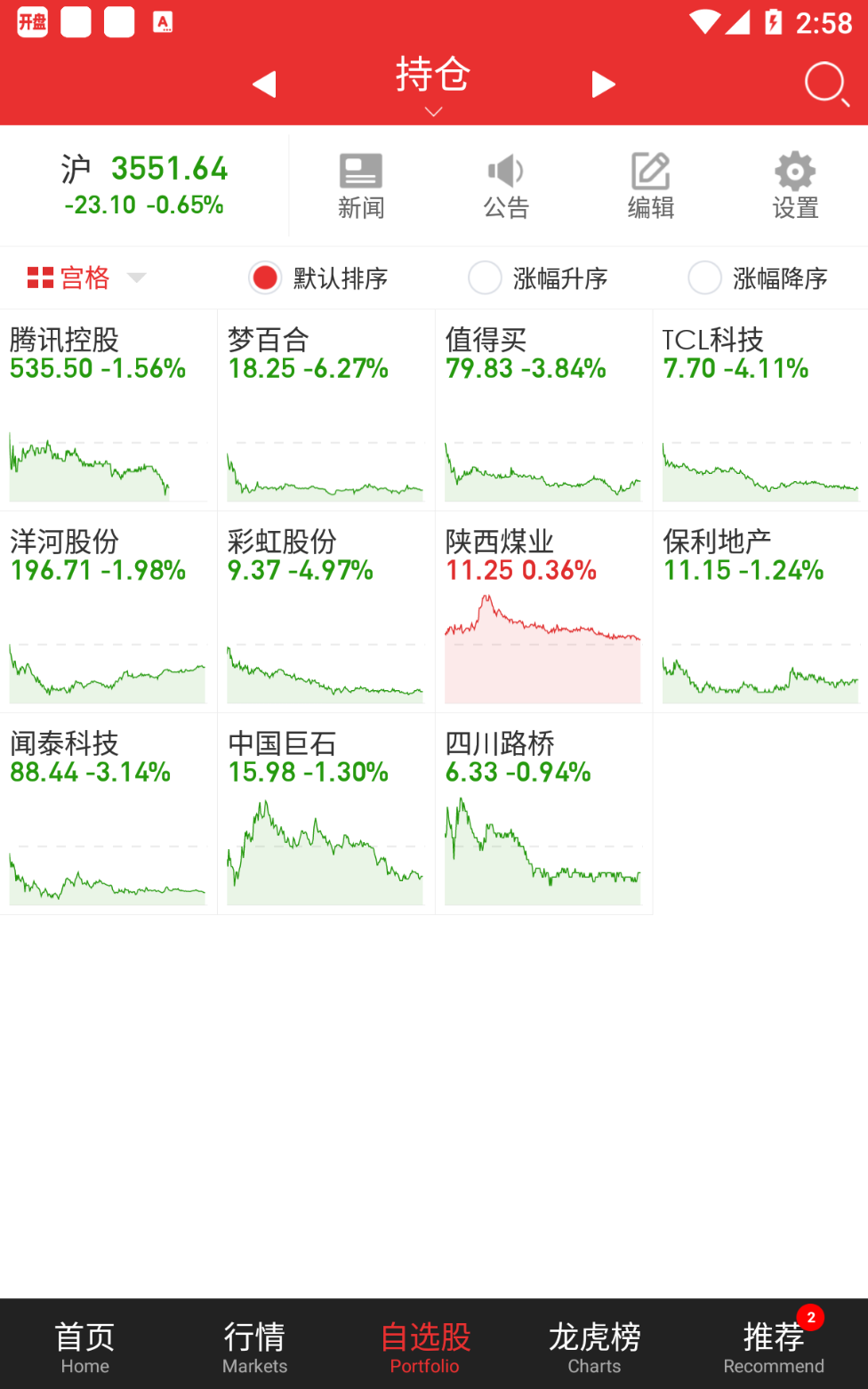

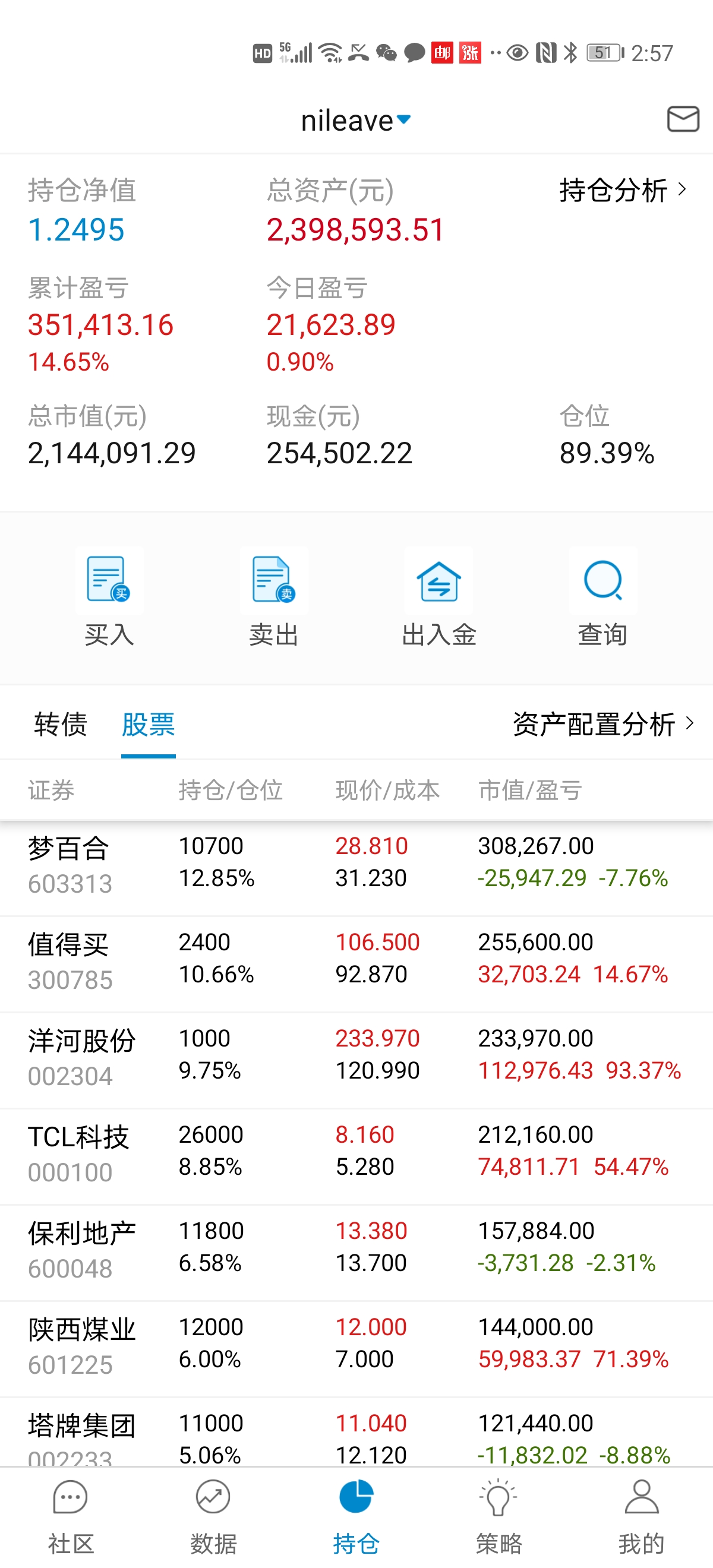

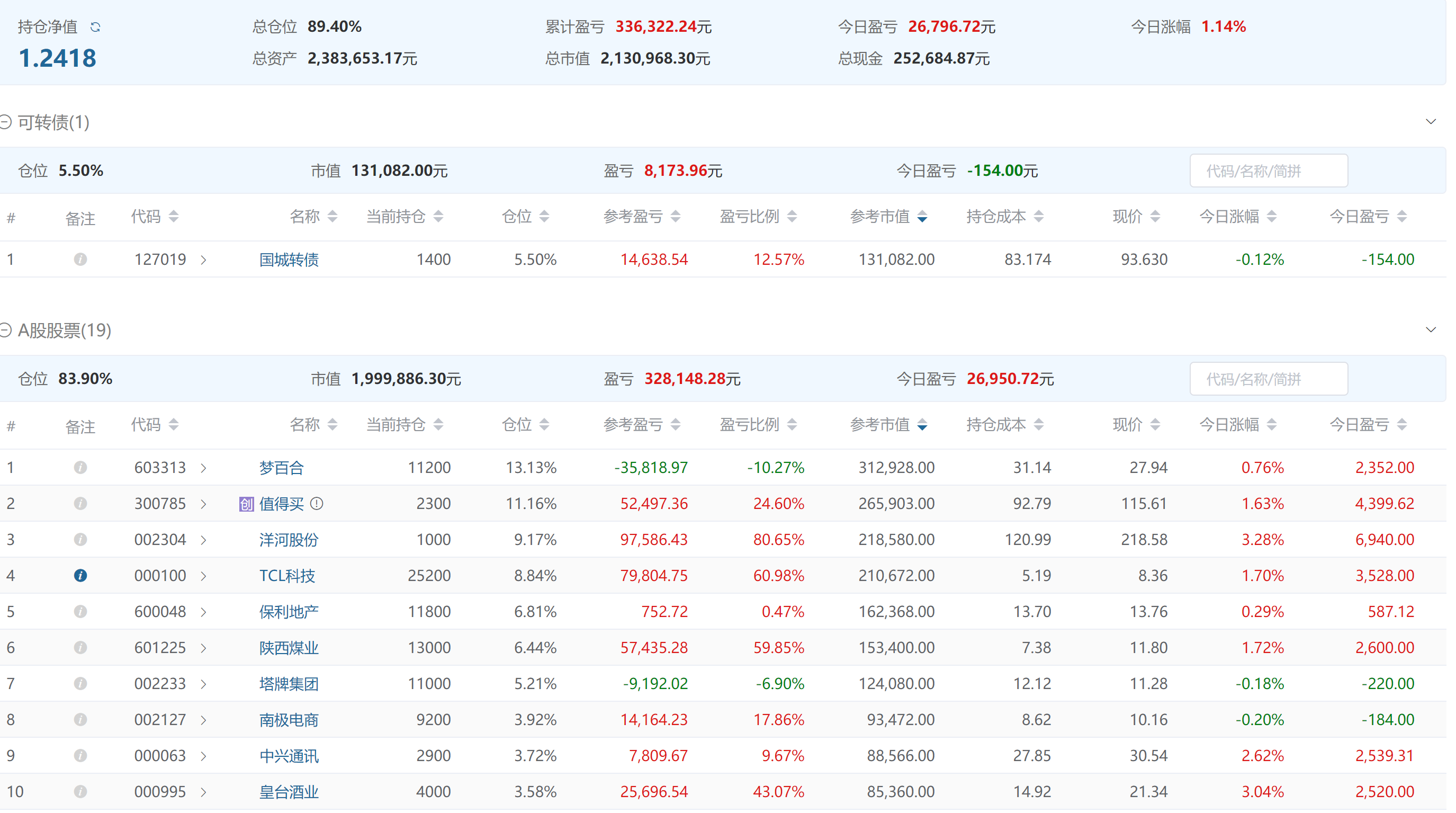

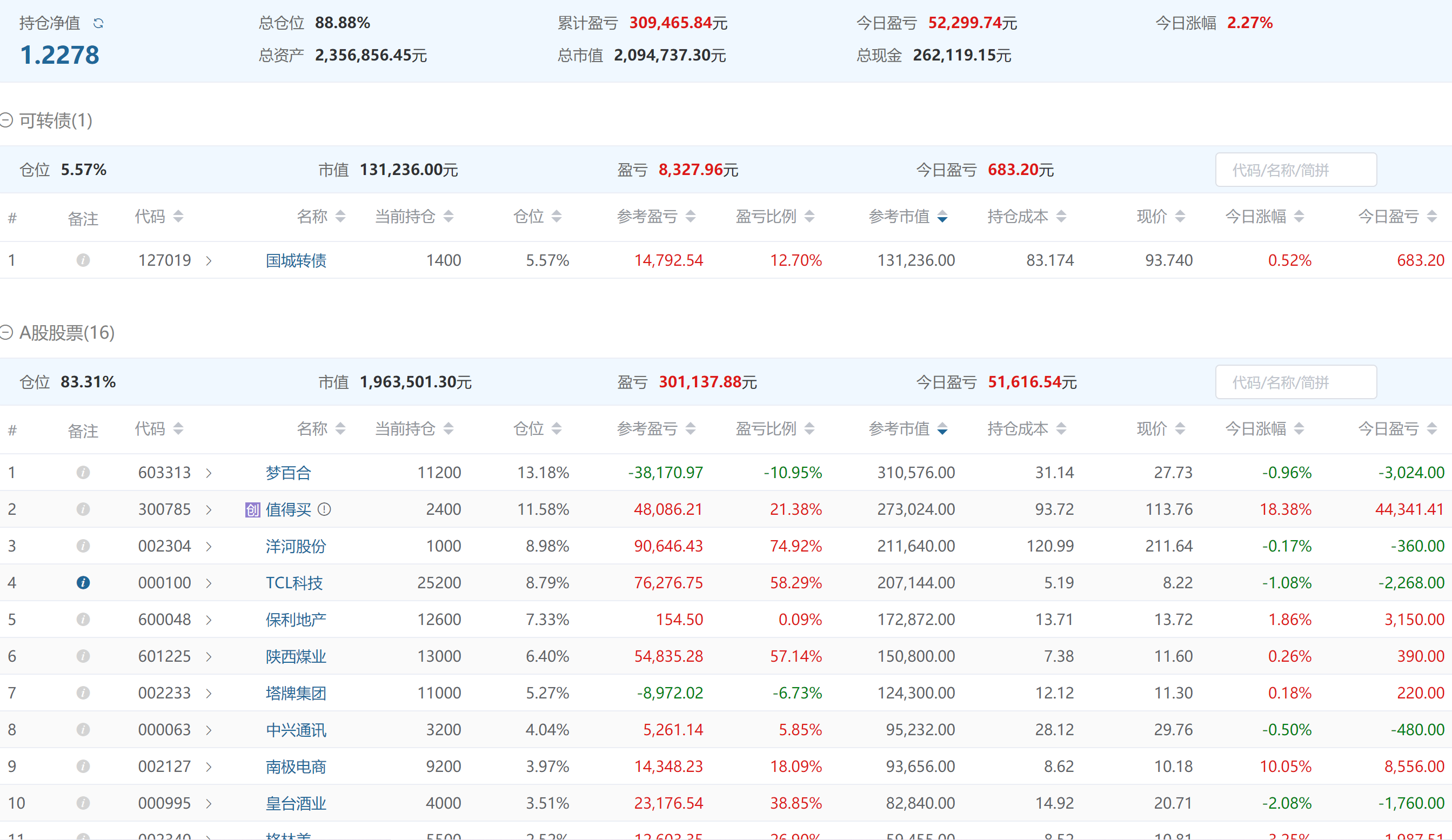

后面依次是值得买、TCL,梦百合,洋河,彩虹,陕煤

梦百合可能买错了,回头计划卖一些,留1w股等等。

做了一些投机

比如环球的首旅股份。

军工的中兵红箭。

HIT的山东固德。

光伏的林洋转债,转股遇到涨停。

创投的市北高新。

北交所的金融街。

失败的也多,四川路桥和司尔特2个涨停没走,下来走了。

运气还不错,大部分一个涨停就走了,仓位太小,意义不大。哎,其实我内心是鄙视投机的,活成了自己讨厌的人。

最近心情波动,新能源汽车不知道买啥,没买到100左右的法拉电子,又买回来一些长安汽车,或许应该换成三花智控……

还有医药,看到长春高新,腰斩了啊,不敢买啊,打算买点博雅生物,或者葛兰的医药基金吧

另外浙江龙盛,染料化工没有涨价呢,打算买点底仓。

还是按照计划来吧,计划分批买点分众传媒,博雅生物……

赞同来自: liyunlongv 、自由之梦想 、妖红 、neverfailor

小仓位的又找找的卖出了,一卖出就是暴涨。

持仓净值1.1591

现在持仓很简单了。

飞花逐月:杀低估,拉高估,只看预期,不讲估值。

预期好,涨涨涨,100+的PE似乎脱离了地心引力;

预期差,跌跌跌,5倍PE以下似乎还有十八层地狱。

说是牛市吧,90%的股票都在跌,估计大多数人不认可;

说是熊市吧,每天万亿成交量,哪有成交如此“活跃”的熊市?

资水 - 投资是一项事业

赞同来自: Lee97 、ole111 、wjwdxh 、newbison 、mingjing58 更多 »

我对当前市场的解读,是结构性熊市。

首先,报团瓦解,指数上不去;

其次,三傻快到底,但会L型趴着;

第三,新能车芯片等题材股,业绩配不上估值,回调风险大;

第四,周期股景气拐点已过,回调风险大;

第五,流动性充裕,市场无大跌。板块轮动迅速,还会有各种题材冒出来,亮瞎眼。

LZ说的PE100+的那些票,就等着看它们的好戏吧;5PE的那些票,也不要轻易抄底,宏观基本面不配合,时间成本高。今年是游资年,回避机构票,追逐游资,海阔天空,机会多多。

赞同来自: liyunlongv 、好奇心135 、neverfailor

忙忙碌碌,好像也没啥意义。没跑步,也没准备学习,很多变更还让我挺焦虑。

周五终于可以看盘了,操作几把都不尽如人意。

错过了太钢不锈……

A股得益于洋河、TCL、彩虹的大涨,中午收盘+5w,收盘还剩下1.5W

终于还是心神不宁,想赚点快钱

研究的大部分都涨了。于是计划抄作业:

短期四川路桥、四川美丰、利尔化学、滨化股份……

长期把北新建材、中国巨石收了。

迈克尔·波特的定位学派,他说,战略只有三种:

总成本领先,差异化,聚焦。

第一名,只有一个战略:总成本领先。

而大家都降价,你却能赚钱,这才是你的战略优势。

你是老大,你占领了最大的市场份额。

这个份额,让你的固定成本摊薄下来,加上运营效率高,那你的总成本相对于别人来说,是领先的。

第一名要想做的足够大,那你的覆盖面、你的量就得足够大。

你所覆盖的群体差异性就要相对小,你才能覆盖足够大的面。

而且,老大,通常做的是大众市场的生意。覆盖的群体要足够的下沉,你才能覆盖足够大的面。

所以,几乎每一个行业里面第一名的企业,几乎都是用总成本领先的策略。

差异化和聚焦战略

第二名用差异化的战略。

差异化就是,我跟你(老大)做的不一样。

比如在锂电池行业,老大是宁德时代,已经有老大了,你的战略就不应该跟他比规模、比成本了。他因为规模带来的成本优势,你没法和他抗衡。同样是做锂电池,你做动力电池,那我就不做。我做储能电池。

我不进入你的战场。我要做一个你看不起的领域。就是以你的规模,一做就亏的领域。

我的产品就是做的你在市面上找不到。找不到就稀缺,稀缺就有定价权。

赞同来自: liyunlongv

主任说:关注的票,不少都在加速。

这个阶段,新手可能很喜欢,无敌自信。

但是被大A虐怕了的老蔬菜,大多数忐忑的。既想着吃上这口肉,又不想挨一顿打。总之开盘纠结买,收盘纠结卖。就没一天舒坦的。

penny姐姐说:感觉又到了给信仰充值的时候了。好像距离上次充值也没多久,这信仰消费得实在太快了。

第一重仓讯哥儿,更是从700拿到了500。指数没有大波动的情况下,俺的账户硬是生生走出了股灾行情。

理智很清晰的告诉我,没有超跌哪来超额收益呢?跌是喜事啊。但是账面损失也实实在在的很痛啊。说手中有粮,心中不慌是假的。其实我也慌的。毕竟,我是个正常人啊!

总结:大佬也纠结,不管了

赞同来自: liyunlongv 、kingsonhero 、neverfailor

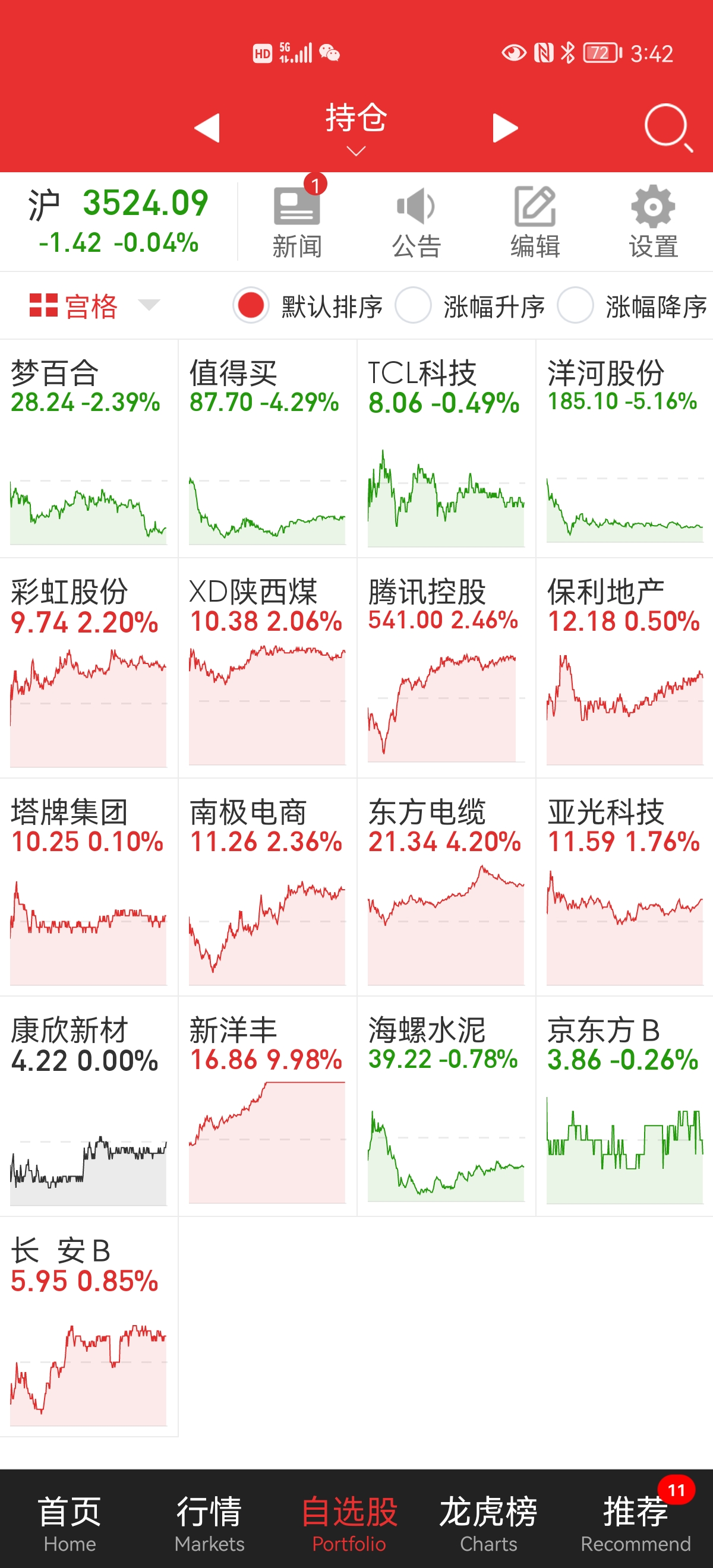

2、电车之心(MOSFET)华润微、立昂微,新洁能,闻泰科技,扬杰、捷捷

3、电车之心(IGBT)华虹、比亚迪、中车、斯达半导、新洁能、士兰微、华微

4、电车之心(第三代半导体)CREE、三安集成、山东天岳、天科、闻泰

5、电车之耳(V2X射频模拟)卓胜微、思瑞浦、紫光展锐、圣邦股份

6、电车之眼(CMOS摄像头)韦尔股份、格科微、思特微、晶方、联创、舜宇欧菲

7、电车之忆(DRAM、NAND、NOR)长存长鑫、兆易、北京君正、聚辰、普冉

8、电车之屏(LCD、OLED)京东方、TCL科技、维信诺、深天马

9、电车之灯(LED车灯)三安光电、华灿、兆驰、中微

10、电车之杖(超声波/毫米波雷达)禾赛、Velodyne、Luminar

11、电车之核(MCU)兆易创新、中颖电子、国民、芯海、上海贝岭

12、电车之能(电源管理)士兰微、中颖、芯朋、晶丰、圣邦、思瑞浦、明微

最后还有产业链的上游支撑:封测(长电科技、通富、华天)、设备(北方华创、屹唐、华峰)、制造(中芯、华虹)、IP(芯原)、材料(中环、沪硅、立昂

赞同来自: nanfangyinan 、dongzhouwang

赞同来自: nanfangyinan 、neverfailor 、dongzhouwang

嗯,跟老婆聊起小孩教育。我说你管这么多效果也不好,只能想开一点,只能等他开窍,如果他自己不想搞明白,就不要去点拨他。至于他什么时候开窍,那只能看他自己了。我们唯一可以做的,就是等。

我唯一可以做的就是陪他玩,踢球,游泳,聊历史……

赞同来自: saintenvoy 、nanfangyinan

新高后持续回撤,看皇台持续放量,周一至周三就逐步卖出了,结果继续涨停。

没怎么新开仓,面板持续回调,加了点彩虹和TCL,我要看半年报在说了。

赞同来自: neverfailor 、dongzhouwang

基蛋生物:错过了CXO行业,看看医疗设备吧,迈瑞估值很高啊,在看看这个。

赞同来自: qqqqlq 、nanfangyinan

TCL、彩虹、京东方大跌,我都有点。面板的逻辑变化了吗?还是年初的中远海控?我卖早了中远海控,这次我想等等。

买的长安,今天也暴跌,也补了点。

得益于值得买、洋河大涨,梦百合小涨,净值新高了。之前连续5天没守住,希望这次能可以。

去了很多地方,我觉得深圳、苏州、杭州、福州、重庆都还不错。

现在发现,新疆也是个好地方。目前只能困在北京。

赞同来自: nanfangyinan 、sunnlyzzzj 、好奇心135

连续一周都是冲高回落啊

为了情怀,还是买回一点之前卖飞的长安B

没想到腾讯跌好多,计划再买点

最近还想折腾一下啊

格局不够,卖飞了好多,比如百川、华钰,还有,首商股份、津劝业,天择……

慢慢入坑了梦百合、值得买、保利地产、陕西煤业

希望有好结果吧

赞同来自: 逍遥chen 、Penny 、好奇心135 、nanfangyinan

港股B股没有统计,而且我每次想换腾讯,港股就遭遇巨大回撤

最近实在太忙,很久没陪娃踢球了,今天带他游个泳,我也锻炼一下。

争取半年后把跑步和游泳恢复起来

赞同来自: 饺子仔仔 、九州东坡 、nanfangyinan 、妖红

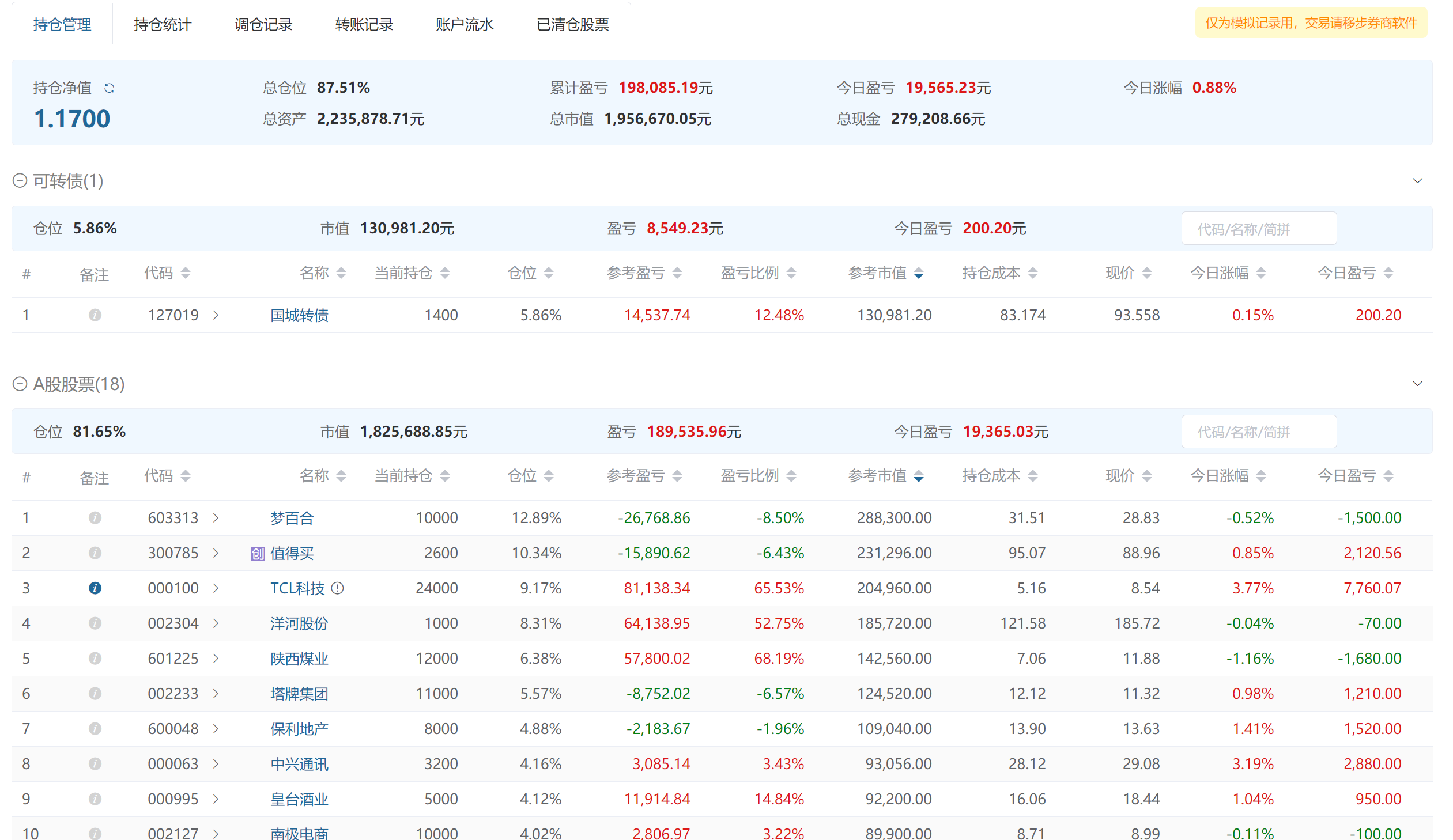

实在没空短线,只能逐步清理仓位,放弃转债等等了。今天卖了森霸传感,业绩很好,不涨我认输,还有湖北广电,也是疫情前拿的,还亏50%,清了心情大好。

偶尔翻到一个投资记录本:2018年4月14日,选的股票是稳定打新股的长江电力、投机要约的重庆百货、超跌股新华医疗,周期行业反转的三友化工。应该还不错吧,可惜还是没拿住啊。

年初533买了点腾讯,后面涨到770以为没机会了,结果现在回调到595了,计划把一点港股海油、宏桥换成腾讯算了,就可以不用看盘了。今天通过港股通也加仓了一点腾讯。

去秦皇岛开会,遛弯看到这个楼,大家开玩笑说这是建筑设计的杰作,不知道出图的时候结构工程师怎么骂的。

陕西煤业2020年度营业收入948.6亿,同比增长约29%;归属股份公司股东所有的净利润148.8亿,同比增长29%,经营活动现金流净额211亿,同比增长9%;每股拟分红0.8元。

2021年第一季度营收347.7亿,同比增长约87%;归属股份公司股东所有的净利润33.7亿,同比增长约43%;经营活动现金流净额46亿,同比增长约77%。梦百合2020年年度报告,期内公司实现营业收入65.3亿元,同比增长70.43%;归母净利润3.79亿元,同比增长1.31%;基本每股收益1.11元,拟每10股派发现金红利3.5元(含税),以资本公积金向全体股东每10股转增3股。

21Q1实现营业收入18.89亿元,同比+78.52%;实现归母净利润0.55亿元,同比-31.16%。剔除MOR并表影响后,20年/21Q1收入端内生增速分别为34%、47%,利润端内生增速分别为-5%、-52%。董事长倪张根:数据不理想的原因,其实大家都应该可以算到,原料贵且没货(美东工厂过去三周处于没有原料的阶段)+运费+人员效率+文化融合问题+几个国外工厂盘点盘亏的叠加

今天:

陕西煤业(601225)跌幅超6.00%

梦百合(603313)跌10%

买入少量的陕西煤业、梦百合。其余操作剩下的1%永安转债卖了

计划还是清理仓位,减少操作,毕竟太忙了,操作也不好。

又中标一个项目,我们的工作环境有点乱。

赞同来自: FF章鱼 、好奇心135 、饺子仔仔 、nanfangyinan 、dongzhouwang更多 »

洋河涨停,皇台跌停。平盘,明天百合要接受重锤了。

我的助手离职,还是有些伤感的。她给领导的理由:身体不适 需要回家修养。

本来想请她吃饭聊聊,但是今天出差开会了。

其实员工离职的原因就2条:1是钱少,2是干的不爽,干的不爽还是因为钱少。

其实聚和散都是很正常的事情。在这里祝福她都有光明的未来呀!

京公网安备 11010802031449号

京公网安备 11010802031449号