Edge

Edge Chrome

Chrome Firefox

Firefox先简单总结一下2020:

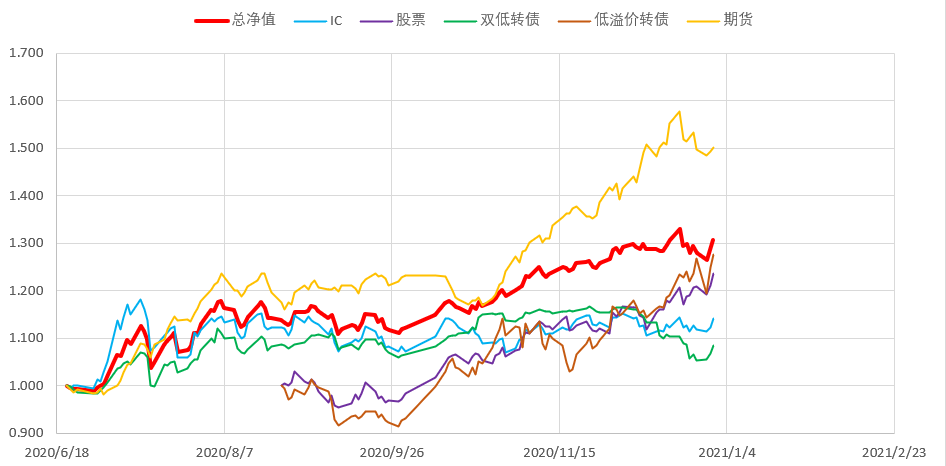

年初主要仓位在BTC和商品期货上,股票仅少量持有H股、标普、沪深等几个ETF,后半年BTC减仓后,把资金都投入到了一个新建组合,由商品期货、股票、可转债等子策略组合而成,希望能通过低相关组合获取长期稳健的收益,组合运行半年,收益30.8%。由于资金切换比例比较大,中间又有新资金投入,全年各类资产收益率不好细算,全年总资产收益率应超100%。

2021年投资计划:

对收益率其实没有目标,因为预测不了,只能看天吃饭。但希望能通过多元组合把回撤控制在15%以内。

商品期货:占比35%。全品种多策略组合。目前处于高位,如遇大的回撤可能增加仓位至40%。

权益仓位:占比45%。其中20%的仓位吃IC贴水。12.5%的仓位做低溢价转债轮动。12.5%的仓位做股票,目前主要思路是AH溢价。

低风险仓位:占比40%。主要策略是双低,在抄作业的基础上有自己的一点变形。

总仓位120%,主要原因是商品期货和IC都只占用了很少现金,可以提供部分免费杠杆。还富余不少现金可以做短期现金理财,这部分收益就不计入组合了。

BTC还有一些仓位,计划是只出不进,出来的钱全投入组合。

赞同来自: wuchunlong 、等待等待牛市 、Campanella 、海浪9999 、wanghc02 、更多 »

其实楼主已经在过去的文章里探讨过这个问题。

参见:https://www.jisilu.cn/question/432399

现在,终于可以部分回答本文开头提出的问题:要不要对双低转债择时?我的观点是:没有必要,除非有好的正股择时策略。

赞同来自: 款特长 、wuchunlong 、CAT108 、skyblue777 、Qrao 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

最近停更了两周,很多朋友留言询问近况,先统一回复一下:由于近期花精力处理些个人事务,没时间看盘,而运行中的很多策略(比如商品期货、可转债)都需要每天投入精力更新维护,于是干脆全部清盘给自己放个假。这里要声明一下:本次操作不代表任何择时观点。事实上,我对于在系统中引入择时信号一向持非常谨慎的态度,暂时也没找到任何足够硬的逻辑支撑自己的择时操作,还请关注我的朋友们不要被迷惑,坚持自己的操作逻辑。

虽然没在市场,总结还是要做一下,而且不需要卡着点做,提前几天或拖延几天都随心,感觉身在局外还是挺惬意的。

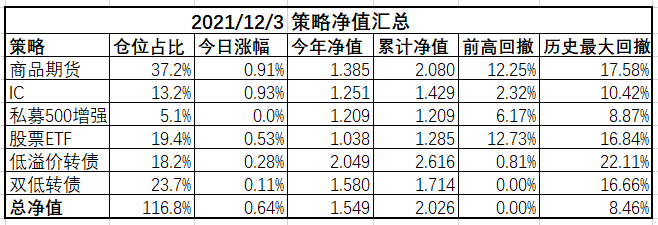

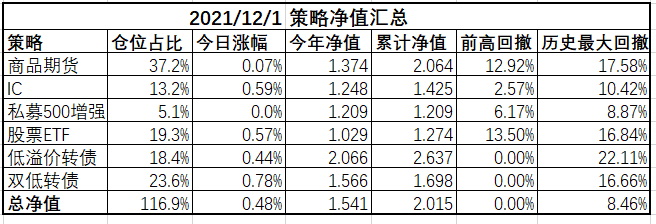

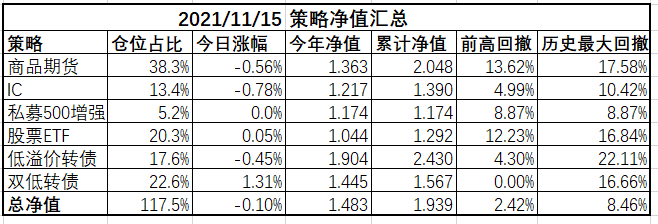

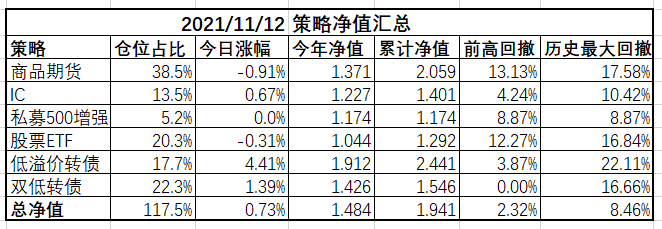

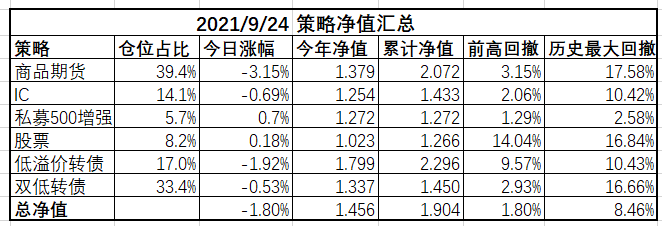

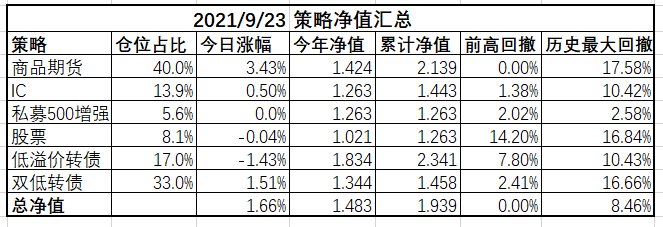

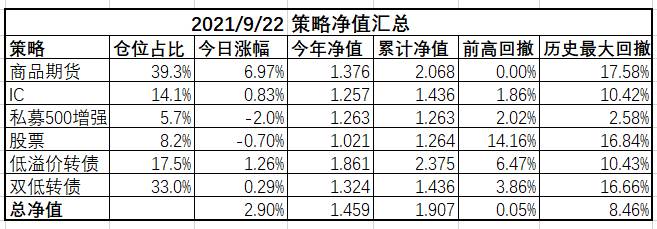

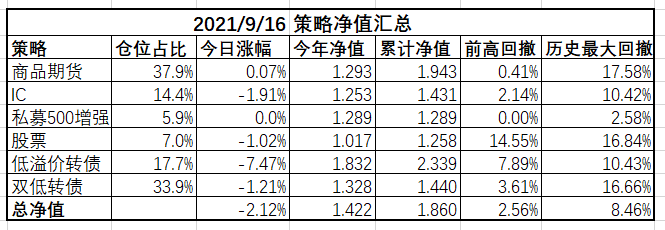

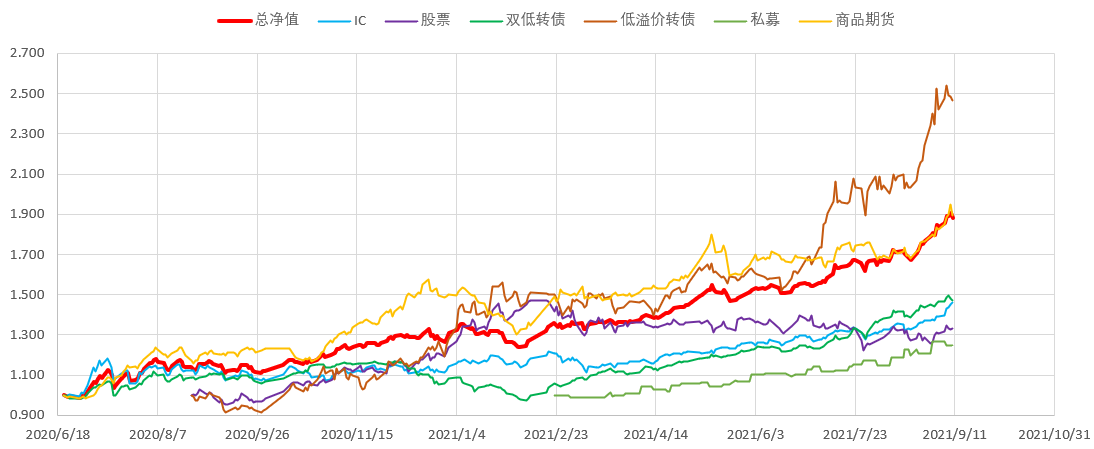

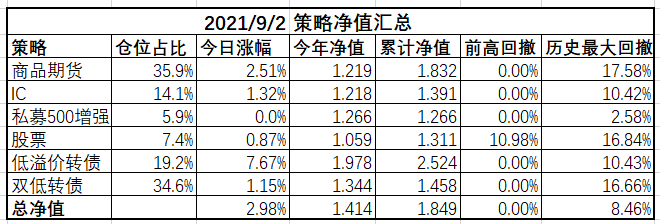

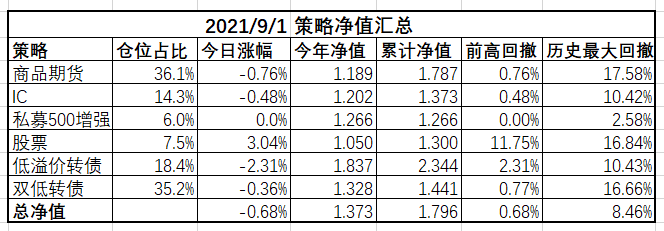

一、总体收益情况

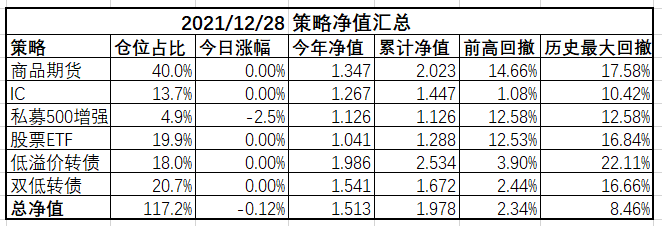

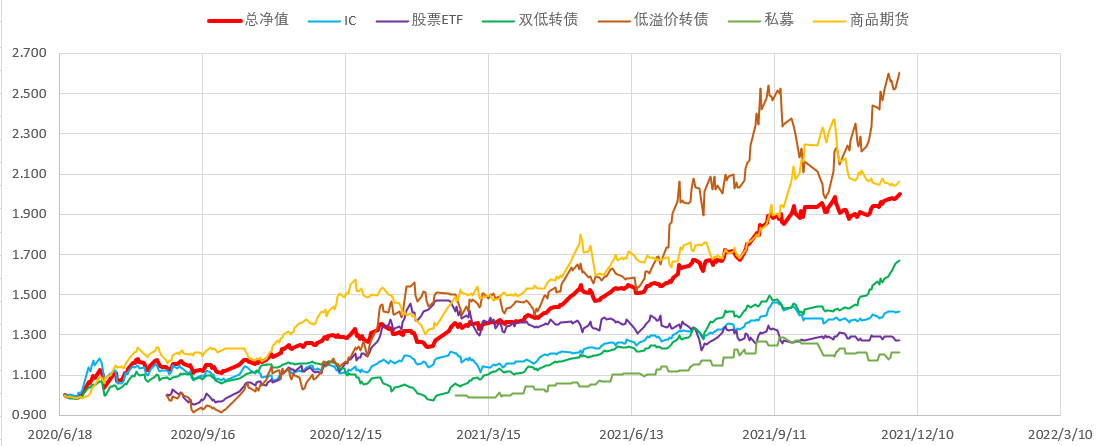

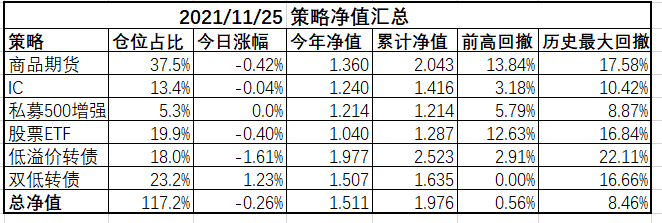

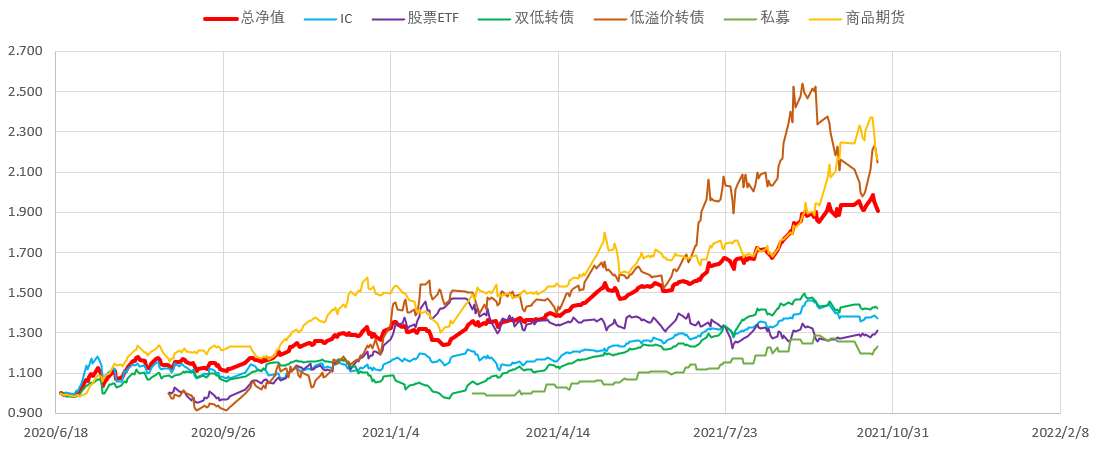

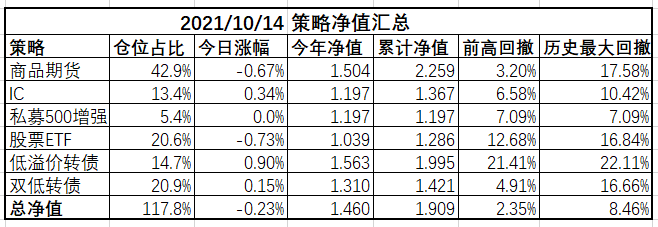

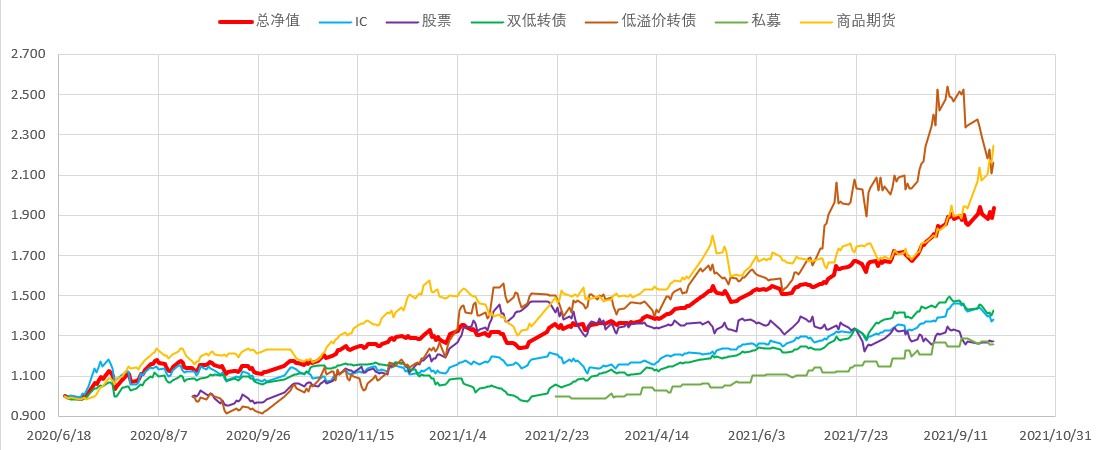

首先还是汇总一下全年的收益。

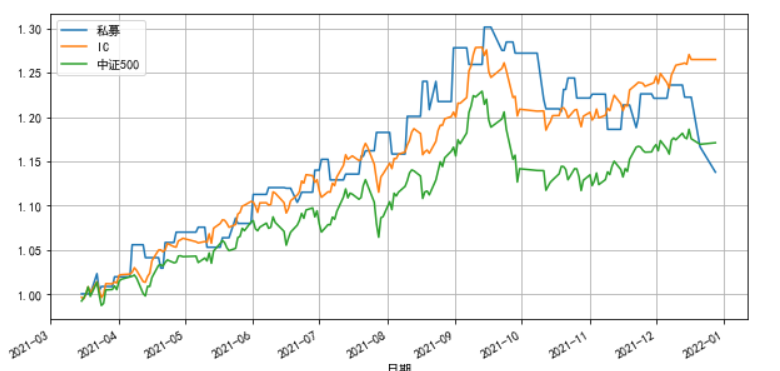

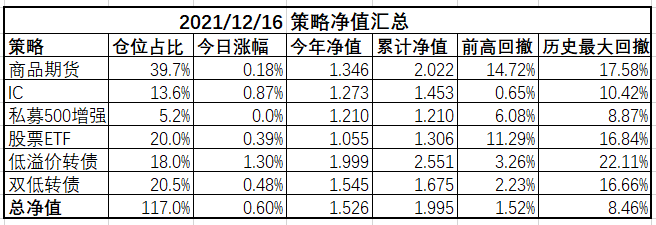

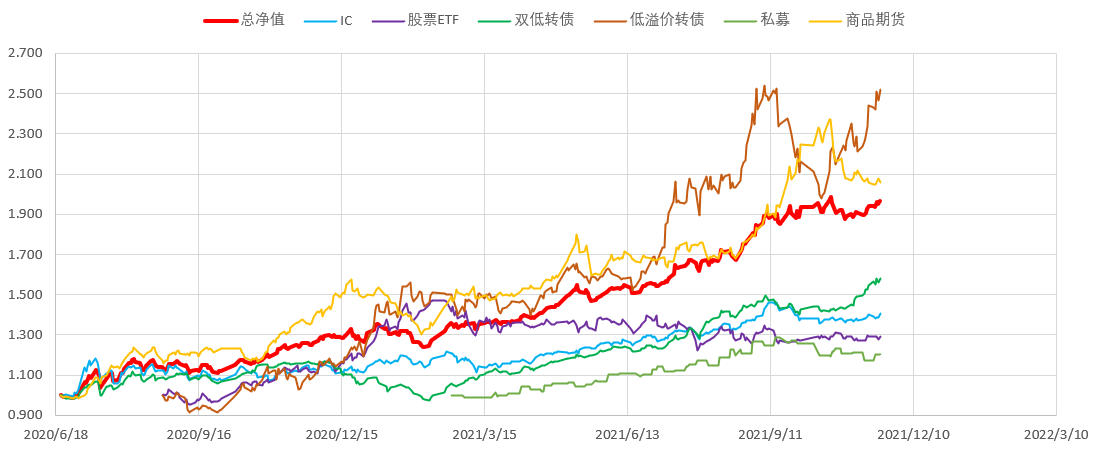

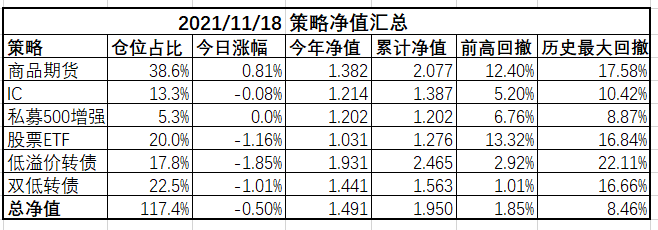

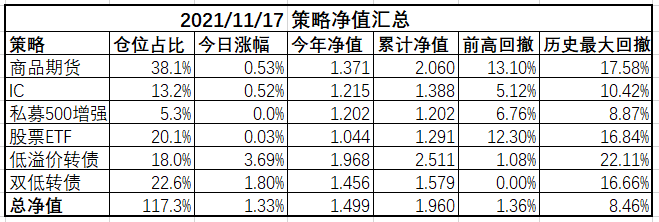

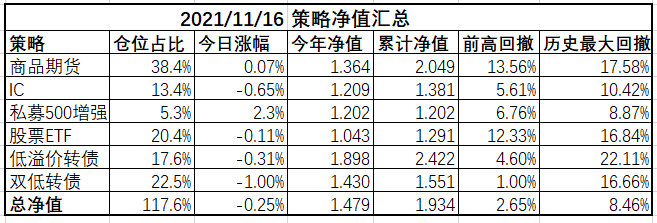

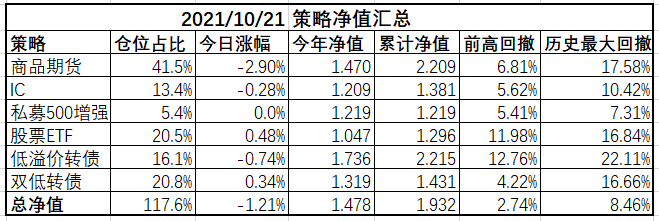

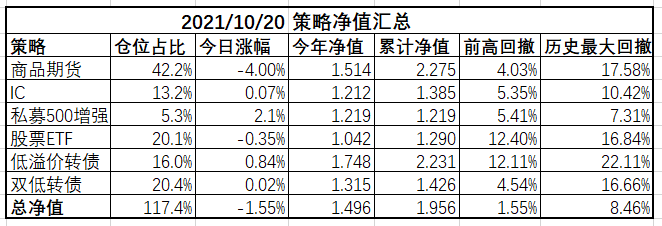

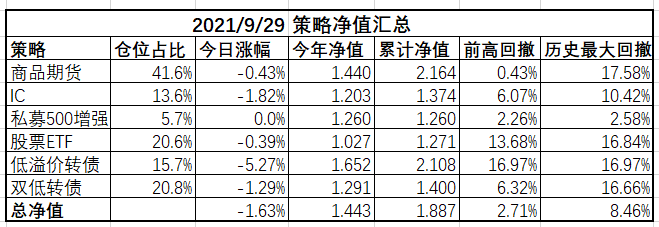

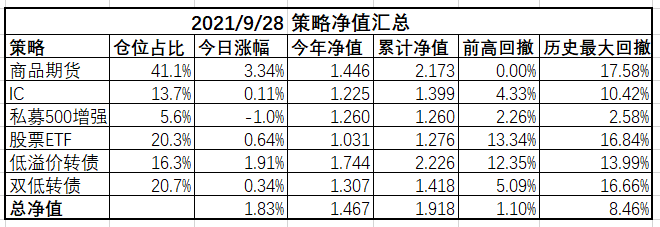

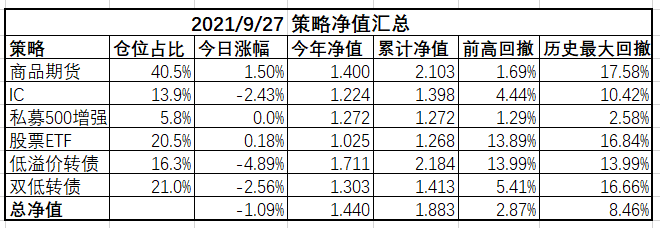

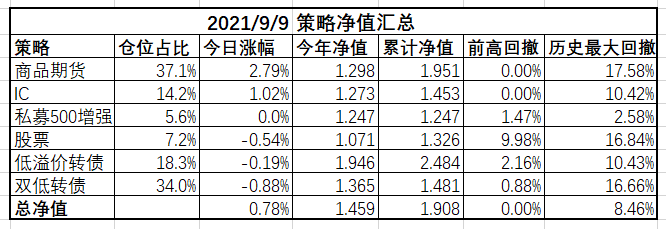

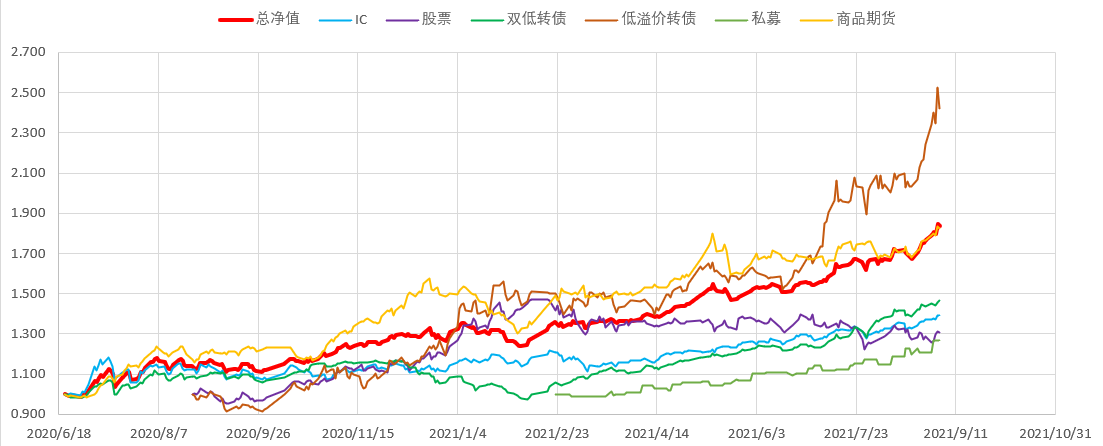

2021年总体实现51.3%的收益,期间最大回撤8.46%,当前距前高2.34%,出坑压力不大。分策略来看,低溢价转债表现最为抢眼,年内收益98.6%,接近翻倍;双低转债也表现出色,做为低波动策略获得了54%的收益,算是超常表现了;商品策略虽然较2020年表现差一点,但在行情跌宕起伏的今年收获34.7%的收益也还算满意;IC策略收获26.7%,中规中矩;私募拉跨,最后两周回吐了全部超额,截止目前仅录得12.6%;最差的是股票仓位,4.1%的收益勉强跑赢银行理财。

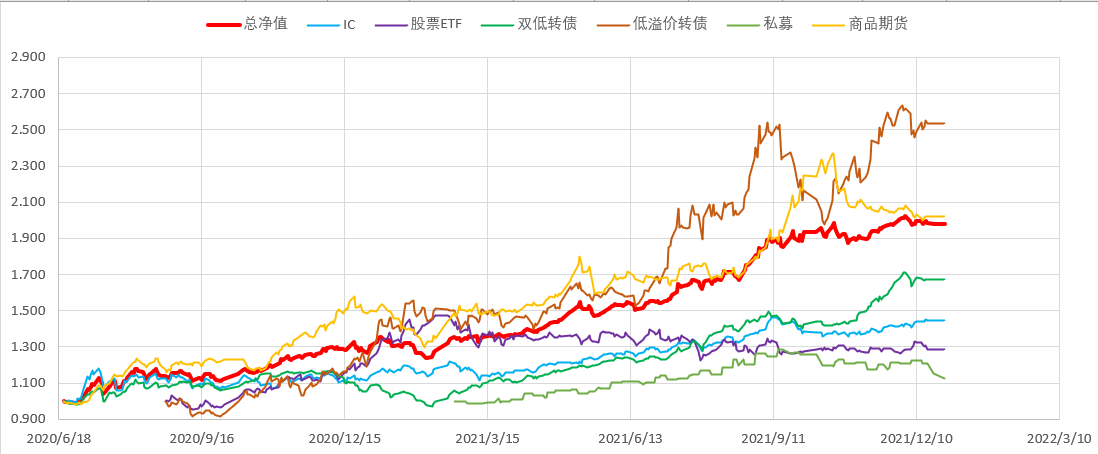

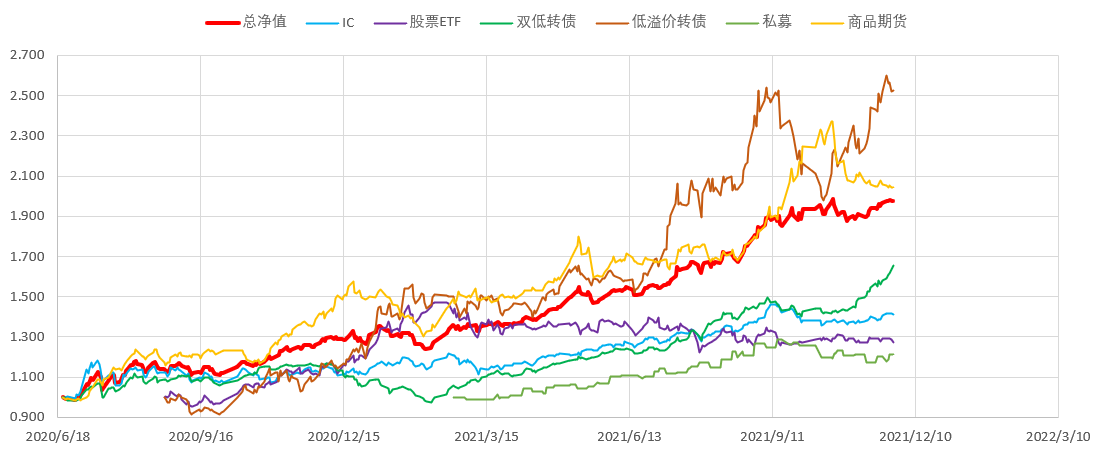

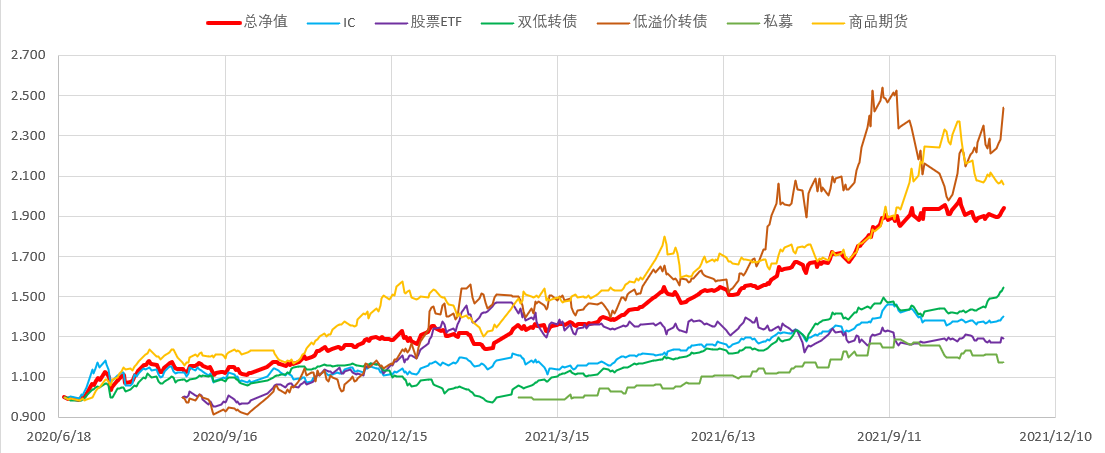

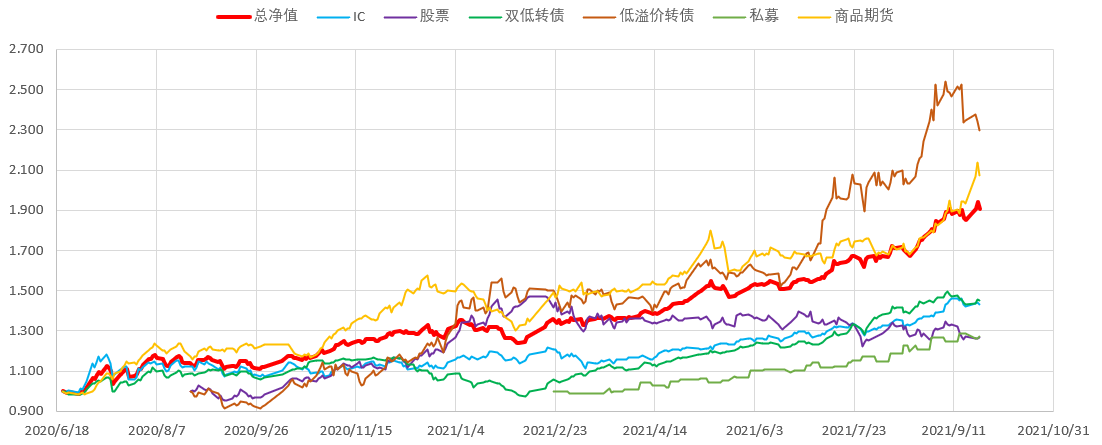

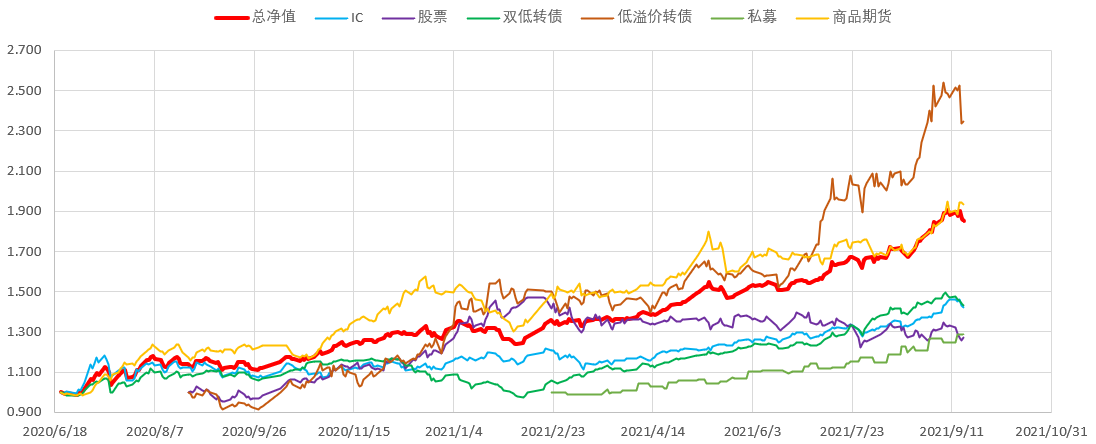

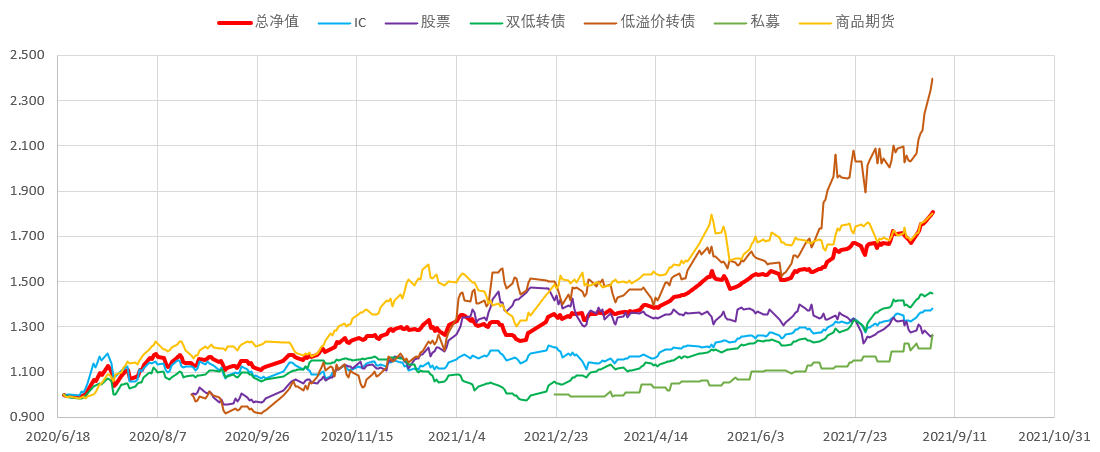

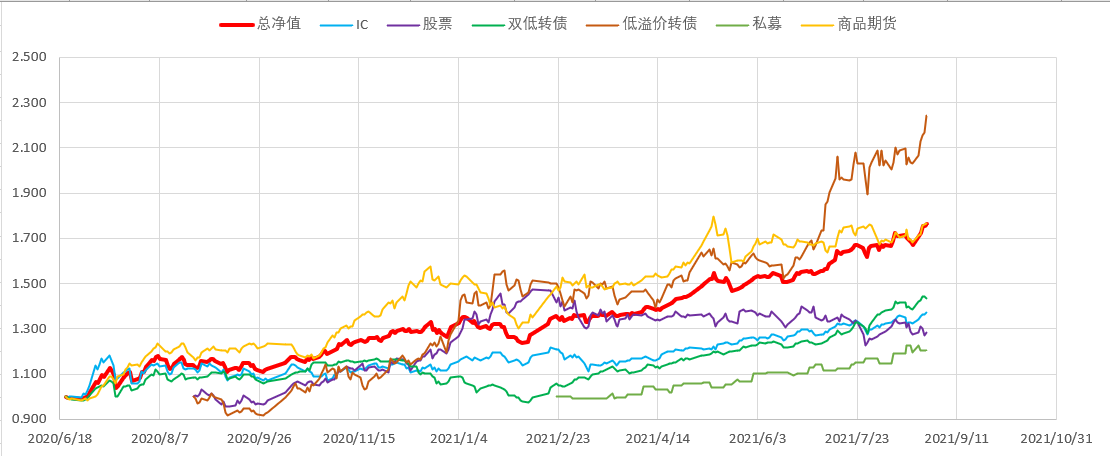

组合建立以来的全周期策略评估如下,选取沪深300、中证500、国证2000做为对照。

总体年化收益54.7%,夏普率2.65,卡玛率6.46,约56.4%的交易日取得正收益,持仓体验还是比较舒服的,总的来看应该说是超预期的。

二、收益归因

1、商品策略

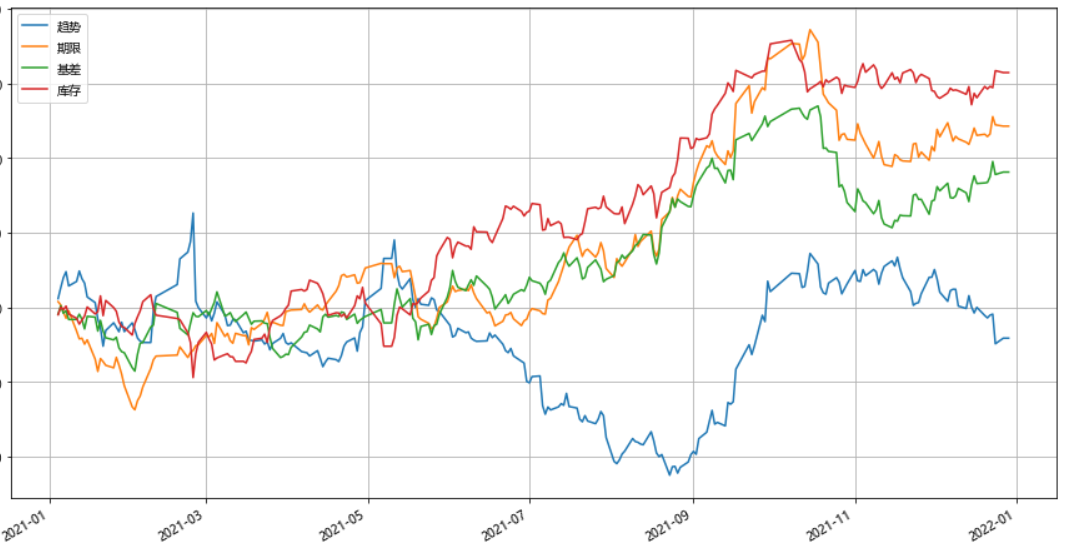

在去年的总结里也提过,我的商品策略主要配置了趋势、期限、基差、库存四个因子,今年各因子的走势回测如下:

其中,趋势因子今年表现不佳,在5-9月创出大幅回撤,直至9月一波涨幅拉回,全年以微亏收场。而其他三个因子则表现趋同,都是前半年表现尚可,在9月后出现了较大回撤。

从相关性来看,期限与基差因子呈现出较高的相关性,其他因子之间相关性都比较低,表现出较好的分散效果。

总的来说,趋势因子虽然表现不佳,但做为一个有很多市场有实证结果支撑的因子,还是有其配置价值,我并不打算降低趋势的配置比例。值得关注的是期限因子与基差因子的高相关性,由于其底层逻辑也非常相似,后续可以考虑将其进行整合或精简。

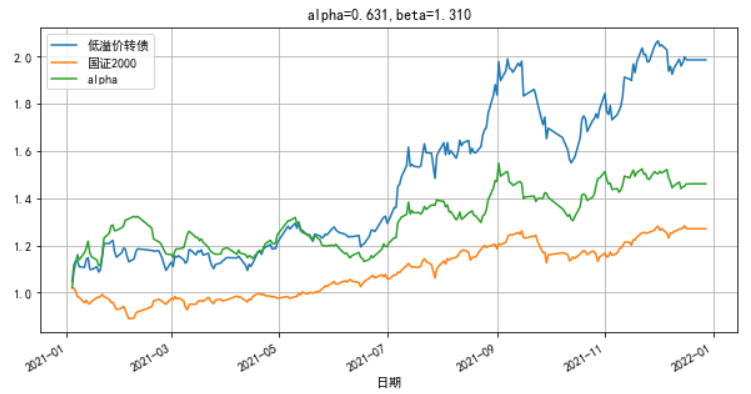

2、低溢价转债

以国证2000为基准,将低溢价转债收益分解为alpha和beta两部分。

可以看到,低溢价是一个高alpha高beta策略,且alpha的走势波动也很剧烈。读过我前面文章的人可能会有印象,这里的alpha由两部分组成:正向的统计套利越额及负向的正股轮动超额,两股力量在不同市况下的强弱变化造成了总体alpha的剧烈波动。

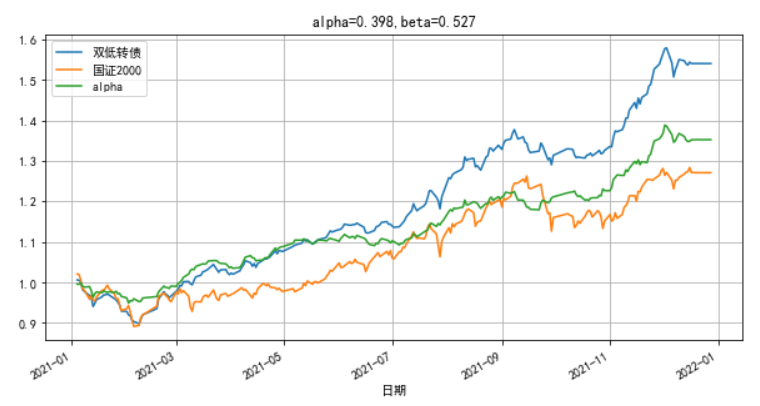

3、双低转债

同样以国证2000为基准,将双低转债收益分解为alpha和beta两部分。

可以看到,双低转债体现出高alpha低beta特性,0.527的超低beta意味着双低的日常波动只有指数的一半左右,这与我们的日常感受一致。低波动高alpha使得策略的持仓体验非常友好。

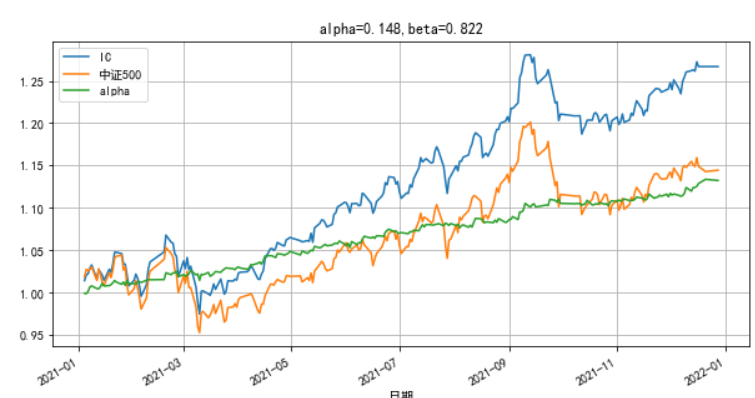

4、IC

以中证500为基准,将IC策略收益分解为alpha与beta两部分。

这里会有点小意外,beta居然不是1。其实是两方面原因造成的:一是随着贴水逐渐落袋,策略资金逐步高于了合约市值,使得实际杠杆小于1;二是贴水对IC的波动有一定缓冲作用,使得IC的振幅小于中证500。这两种因素综合起来,得到了一个0.8左右的beta。注意这里的14.8%的alpha是以0.8的beta为基准求得的,一般地若直接以中证500为基准,实际超额收益在12%左右。

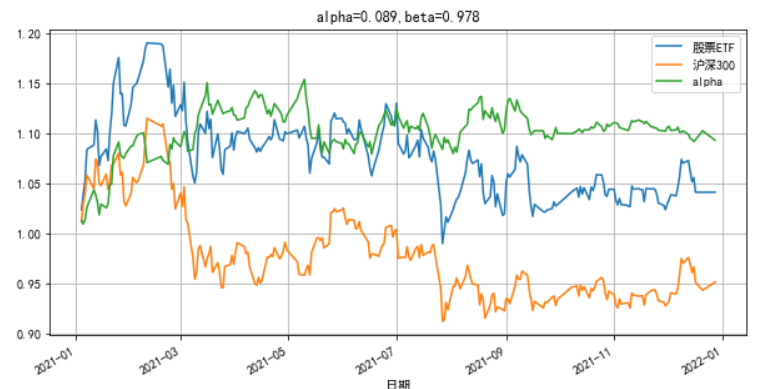

5、股票ETF:

以沪深300为基准,将股票策略收益分解为alpha与beta两部分。

终于出现了一个beta接近1的结果了。8.9%的alpha基本是在前两个月取得的,后面10个月基本都在跟随指数振荡,没有超额。

6、私募500指增

这里就不做什么分解了,直接与IC和中证500对比一下。

结果有点无语了,没跑赢IC也就算了,连指数也没跑赢。怎么办?只好到期赎回了。

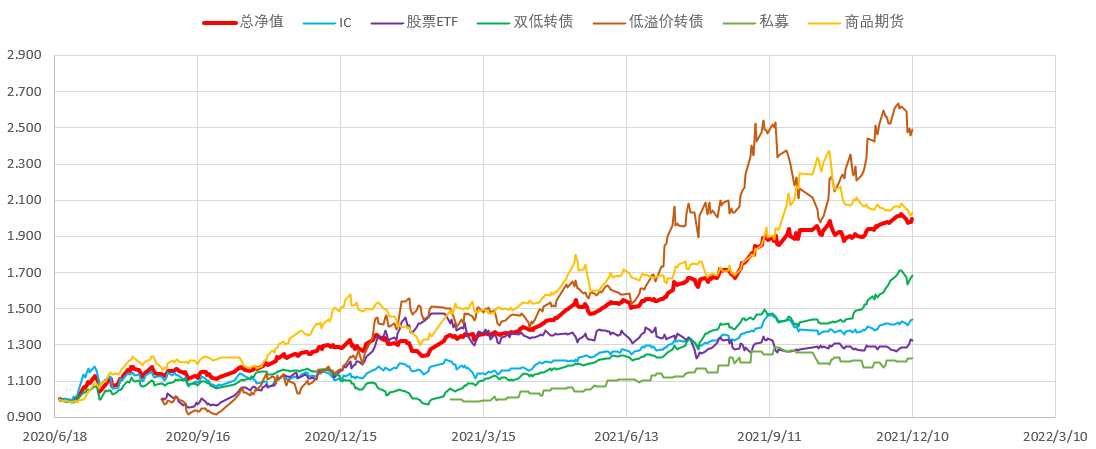

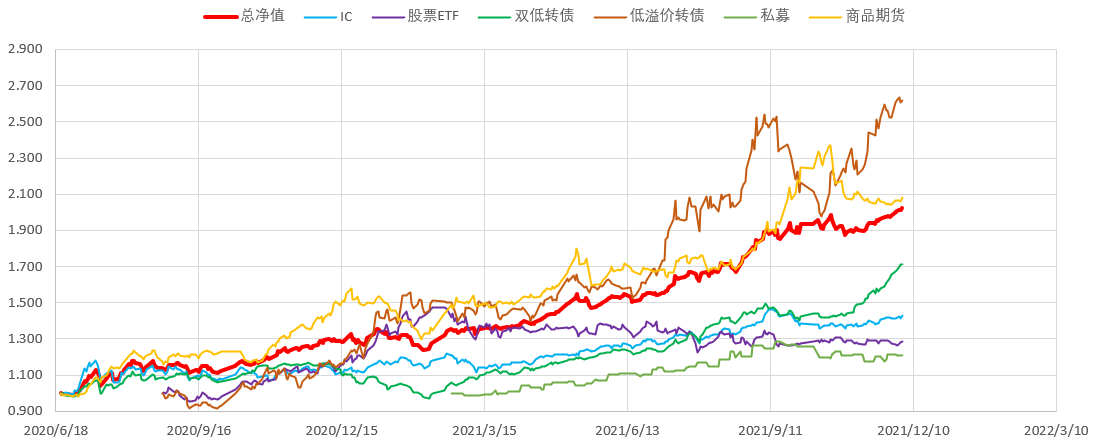

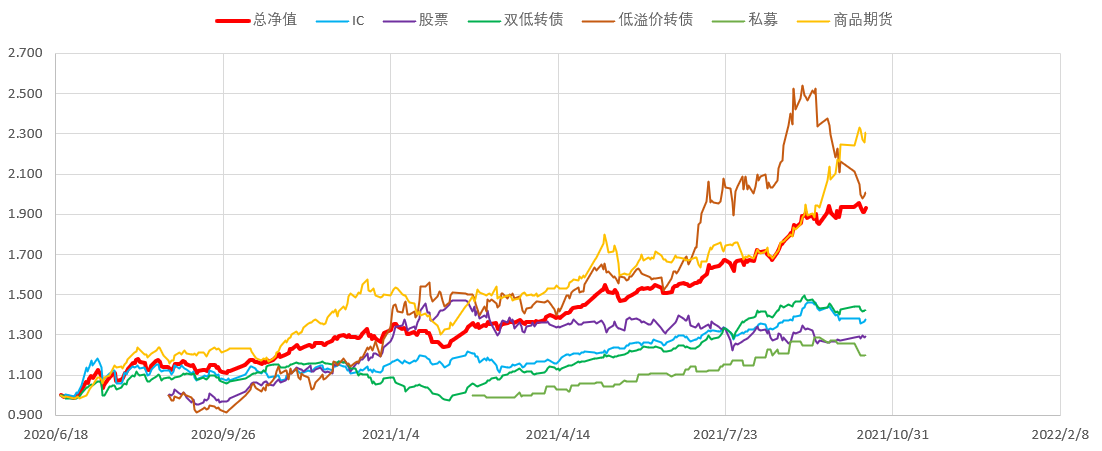

三、策略间相关性

最后再来看一下各策略之间的相关性,为方便对照,将沪深300、中证500、国证2000一起加入分析。

可以看到,商品策略与其他策略的相关性依然保持在0左右,可以看做完全不相关策略。IC与低溢价转债相关性达到0.62,与股票、双低之间的相关性都在0.5附近。双低策略今年有点特立独行,与股票之间的相关性竟然低达0.12,与股票、低溢价之间的相关性也都在0.5以下。总的来说,由于今年市场分化严重,各策略之间相关性均低于历史平均水平,尤其是大盘风格的股票仓位与小盘风格的转债仓位经常跷跷板,非常利于我们分散风险,在总体净值曲线上体现为相对较小的波动和回撤。

四、下一阶段的配置思路

还是延续之前的思路,从相关性、确定性、预期收益几个方面综合考虑:

1、商品期货。优异的低相关性,策略无明显失效表现,趋势策略沉寂一年后明年还是有所期待,保持40%的仓位配置。

2、股票ETF。以沪深300为基准的大盘风格配置,保持20%仓位。

3、IC。以中证500为基准的中盘风格配置,赎回私募后增仓至20%仓位。

4、双低转债。以国证2000为基准的小盘风格配置,保持20%仓位。

5、低溢价转债。超强alpha,保持20%仓位。

总的来看,配置逻辑基本没有变化,暂时也没有新的可靠策略加入组合。鉴于过去两年里的超预期表现,明年还是降低预期,稳健为上。

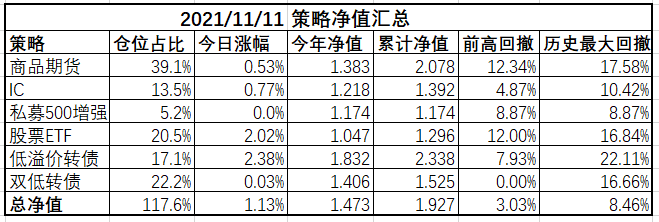

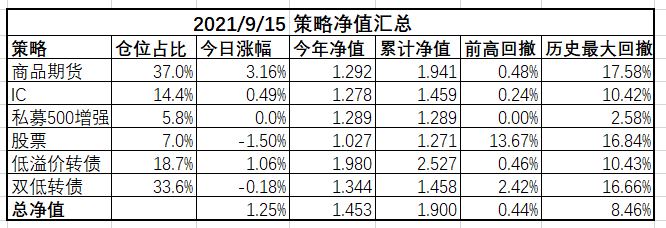

赞同来自: chrisharn 、xue5705616 、mawei8888 、传达室李老伯 、栗子先生没得猫 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

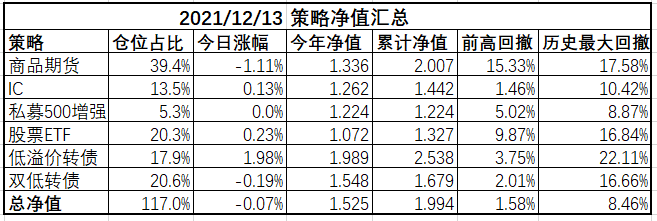

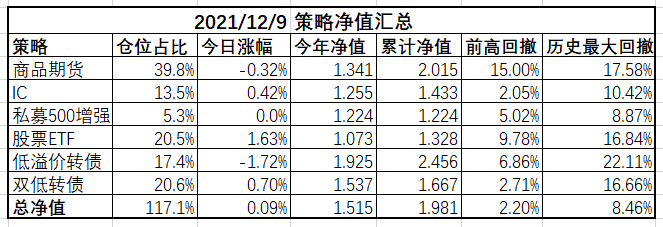

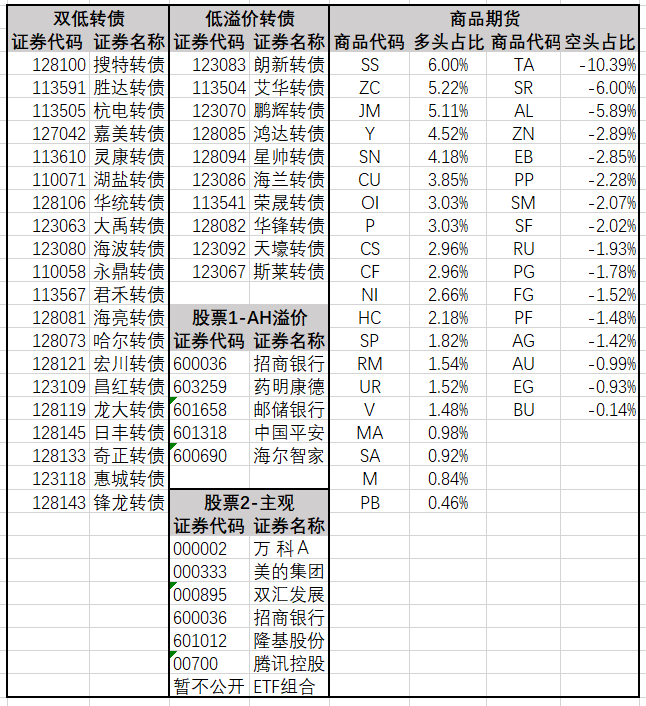

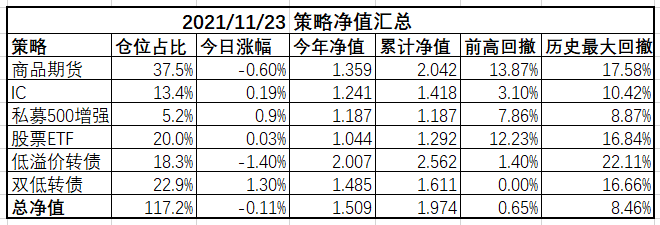

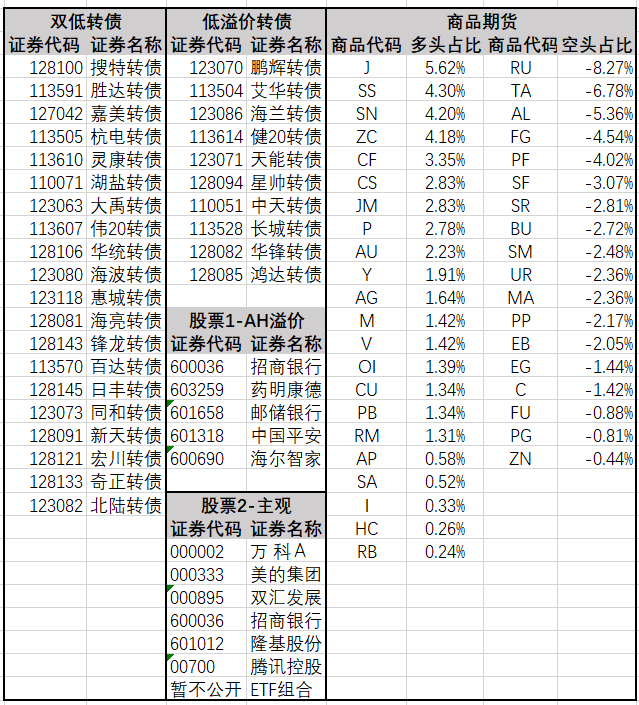

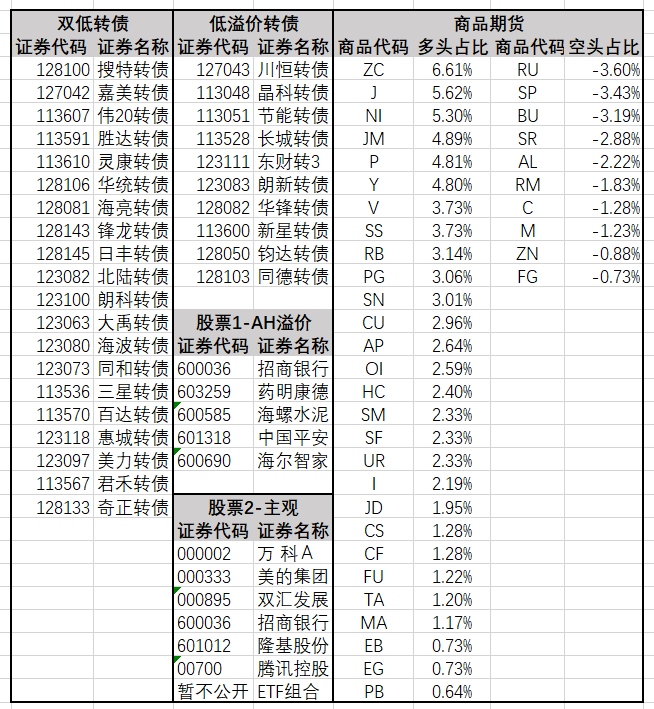

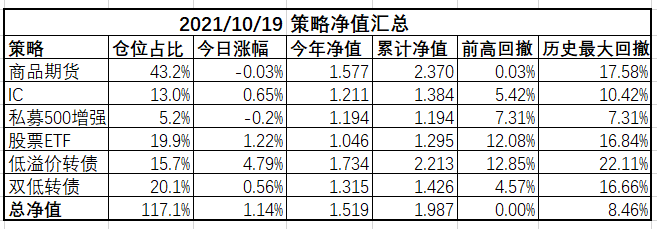

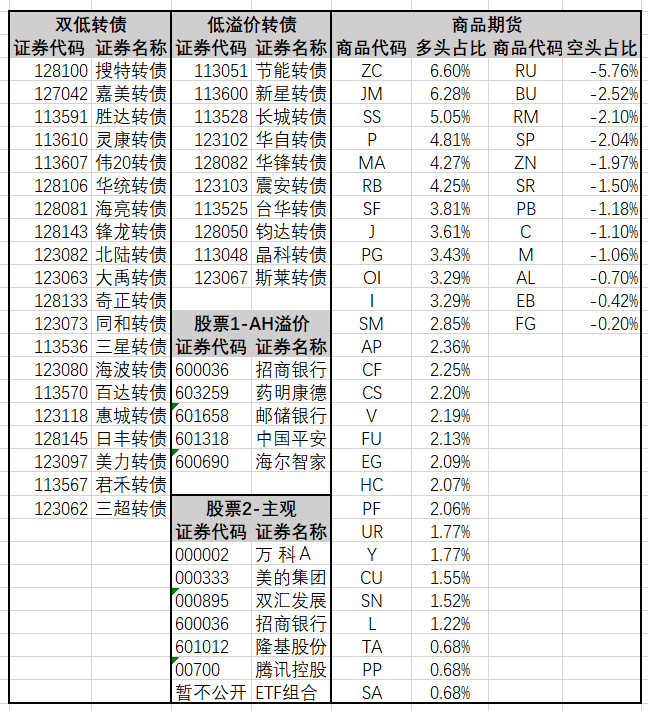

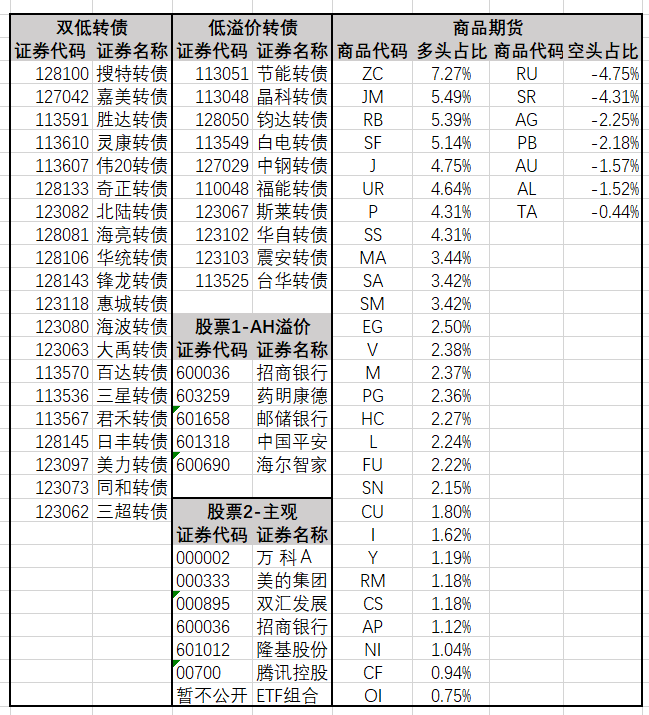

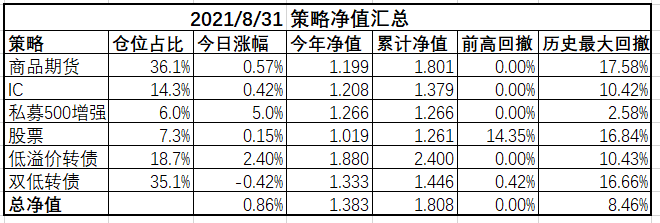

商品:多空比6:4。杠杆率2.2。

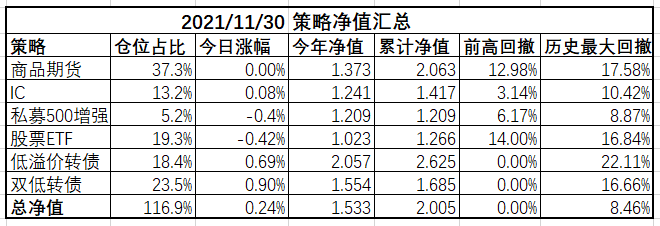

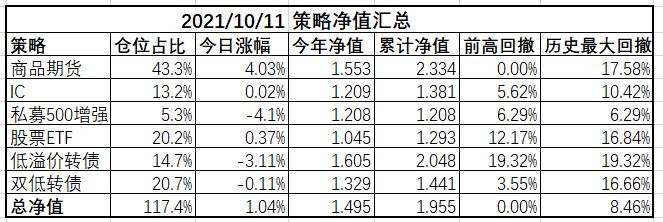

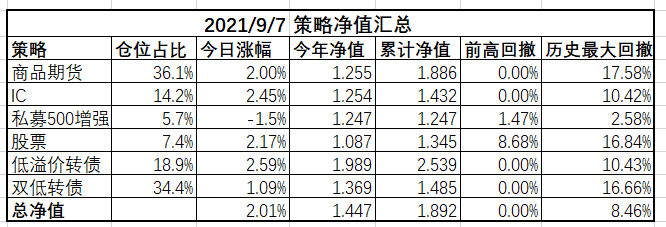

IC:无操作。

股票ETF:无操作。

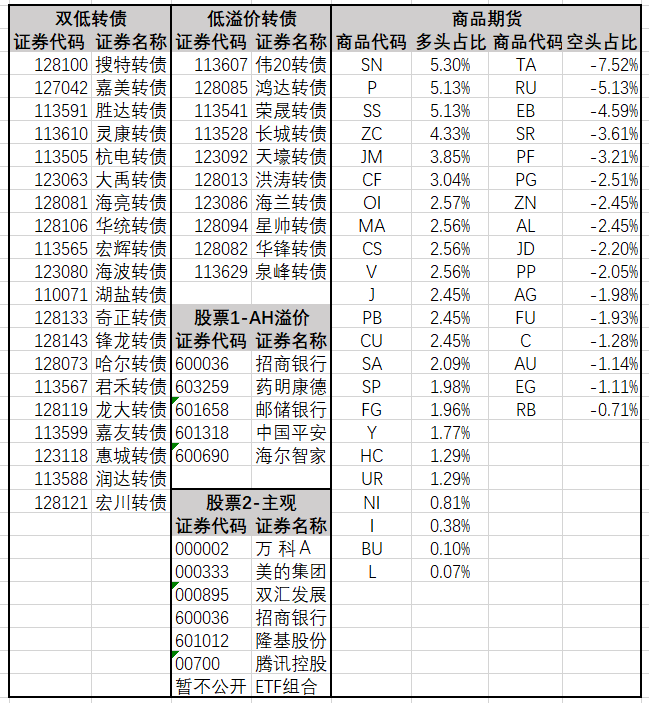

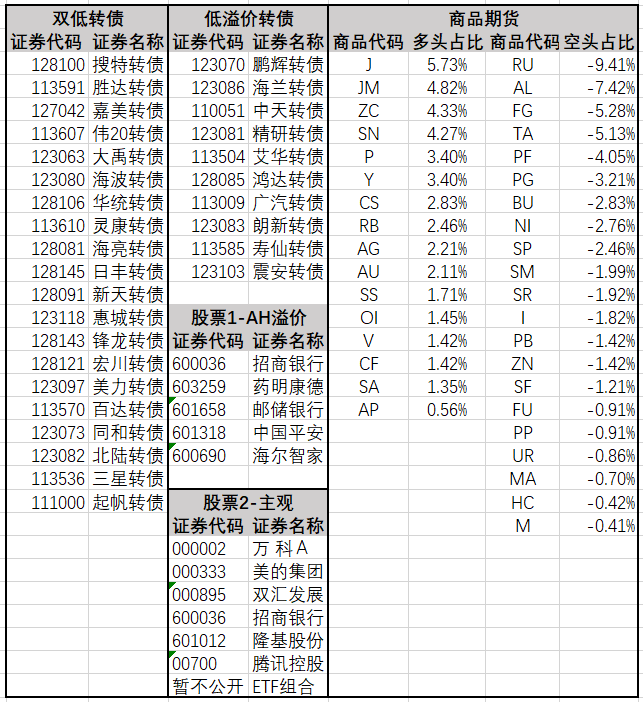

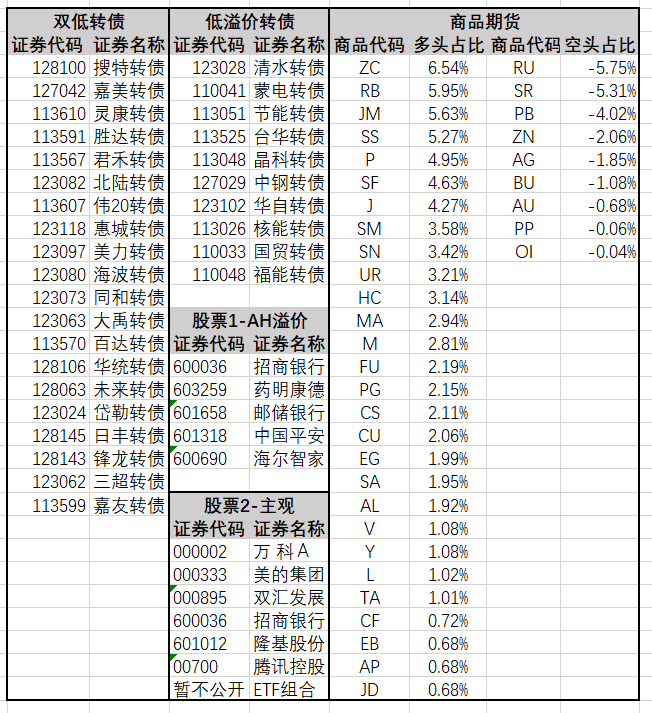

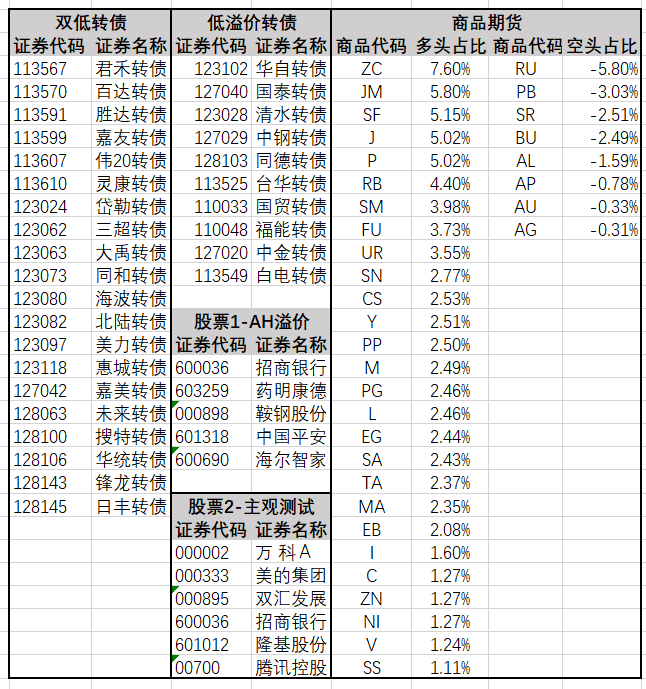

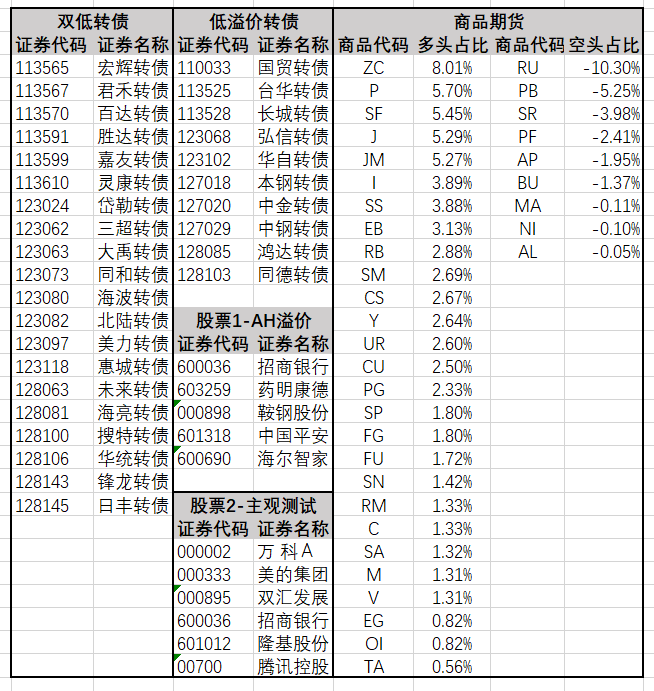

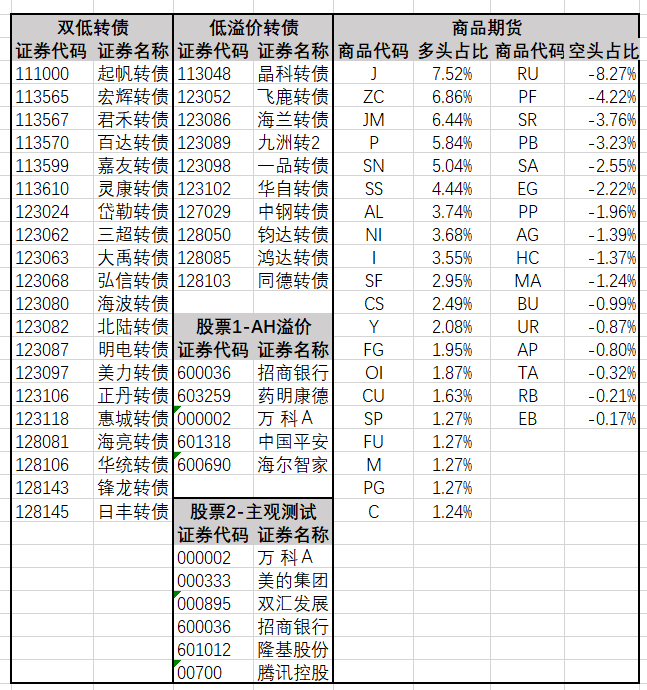

低溢价转债:轮出鹏辉、斯莱;轮入齐翔转2、伟20。

双低转债:轮出日丰、昌红,轮入嘉友、润达。

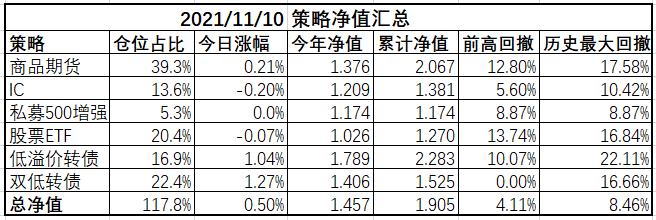

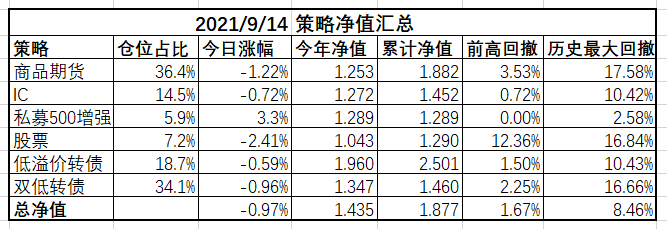

赞同来自: wuchunlong 、CAT108 、Stars 、等待等待牛市

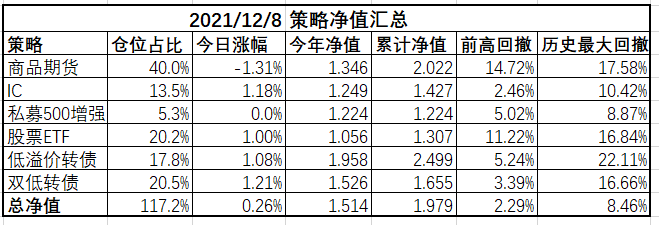

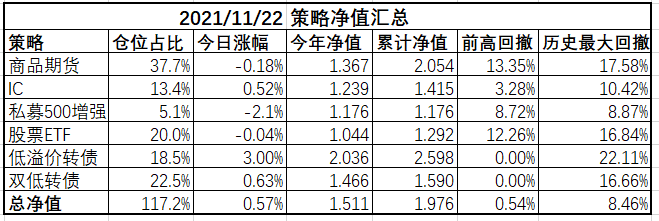

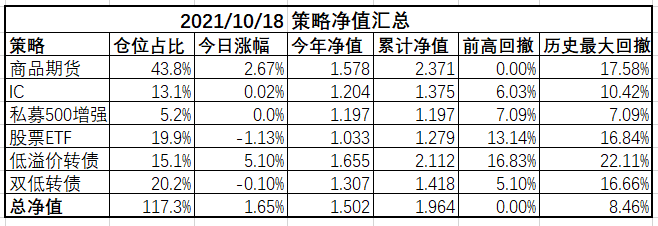

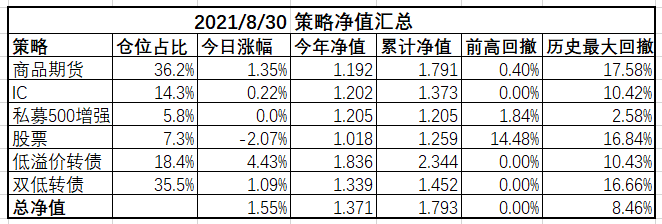

商品:多空比4:6。杠杆率1.7。

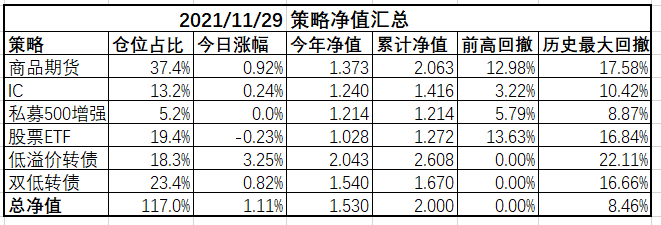

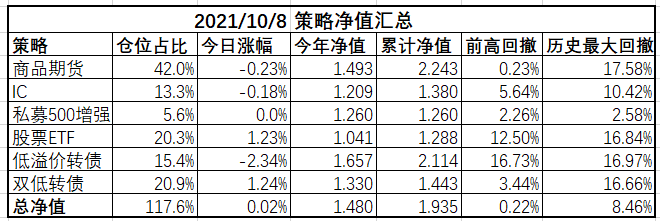

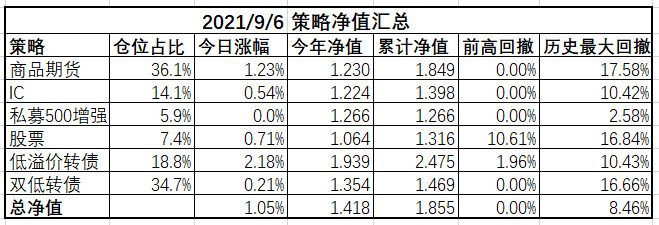

IC:无操作。

股票ETF:无操作。

低溢价转债:轮出寿仙,轮入长城。

双低转债:无操作。

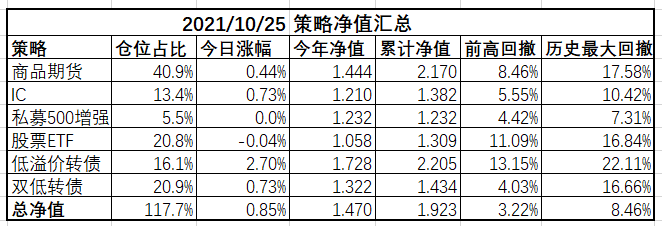

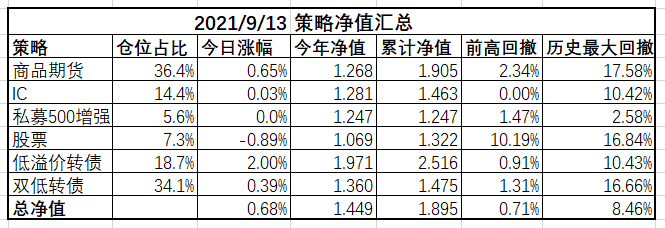

赞同来自: chrisharn 、wuchunlong 、genamax

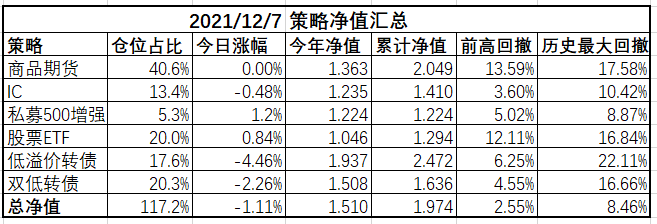

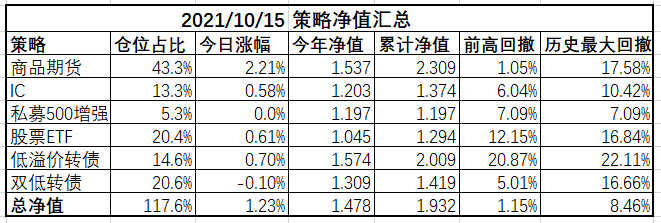

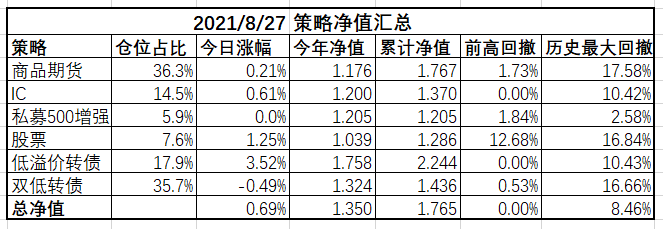

商品:多空比8:2。杠杆率1.9。

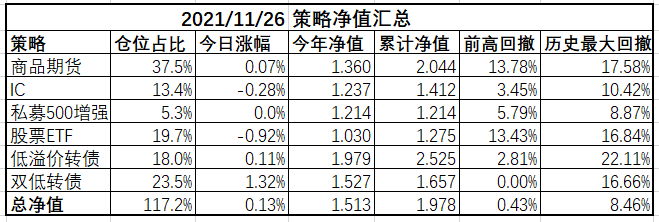

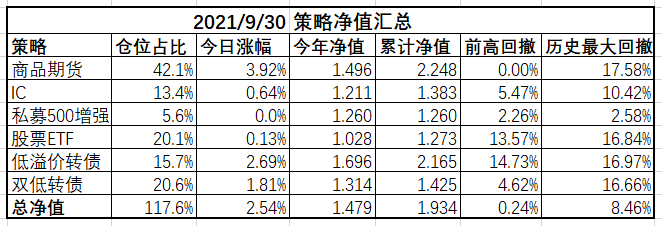

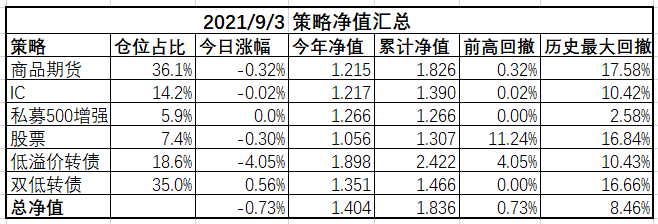

IC:无操作。

股票ETF:无操作。

低溢价转债:无操作。

双低转债:无操作。

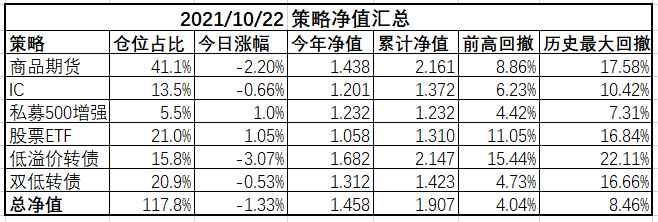

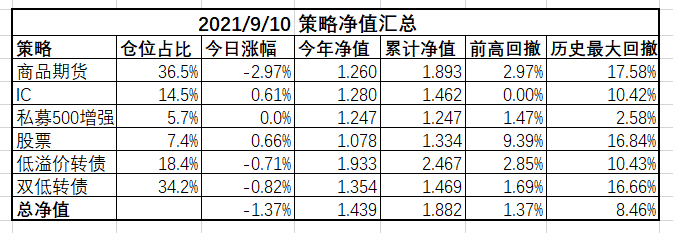

赞同来自: haohaoxuexi 、nevermind2019 、集XFD 、liehuo008 、甘泉 、更多 »

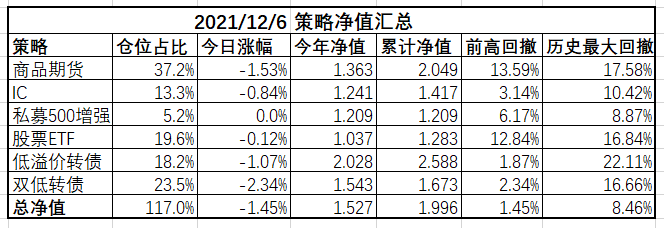

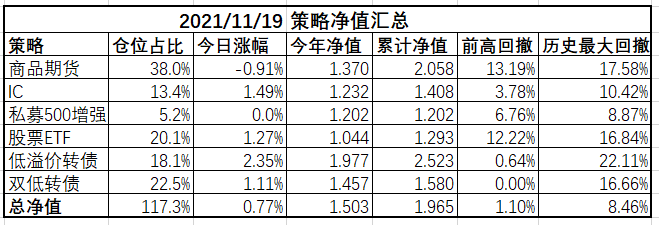

商品:多空比8:2。杠杆率1.8。

IC:无操作。

股票ETF:无操作。

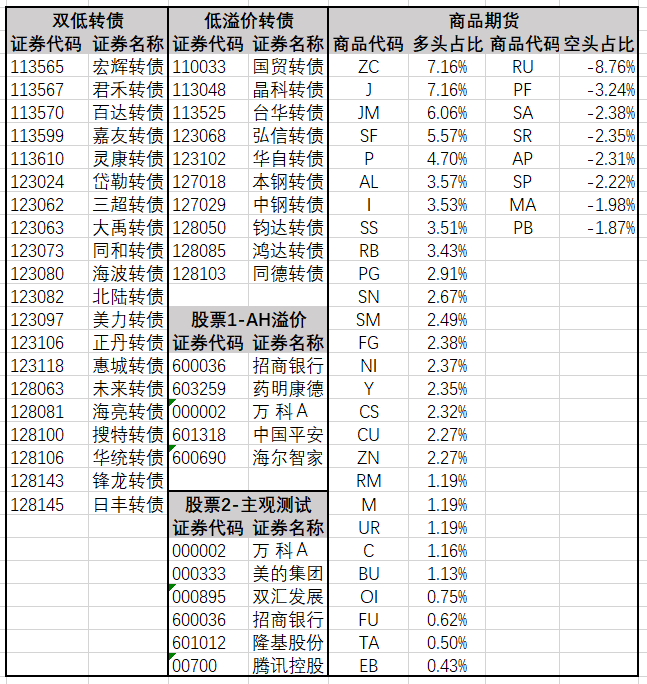

低溢价转债:轮出长城、斯莱;轮入台华、同德。

双低转债:无操作。

赞同来自: elgma 、Stars 、neverfailor

商品:多空比8:2。杠杆率2.4。

IC:无操作。

股票ETF:加仓大盘风格ETF。

低溢价转债:轮出国贸,轮入白电。

双低转债:整体减仓。

京公网安备 11010802031449号

京公网安备 11010802031449号