Edge

Edge Chrome

Chrome Firefox

Firefox

一、2020年投资成绩

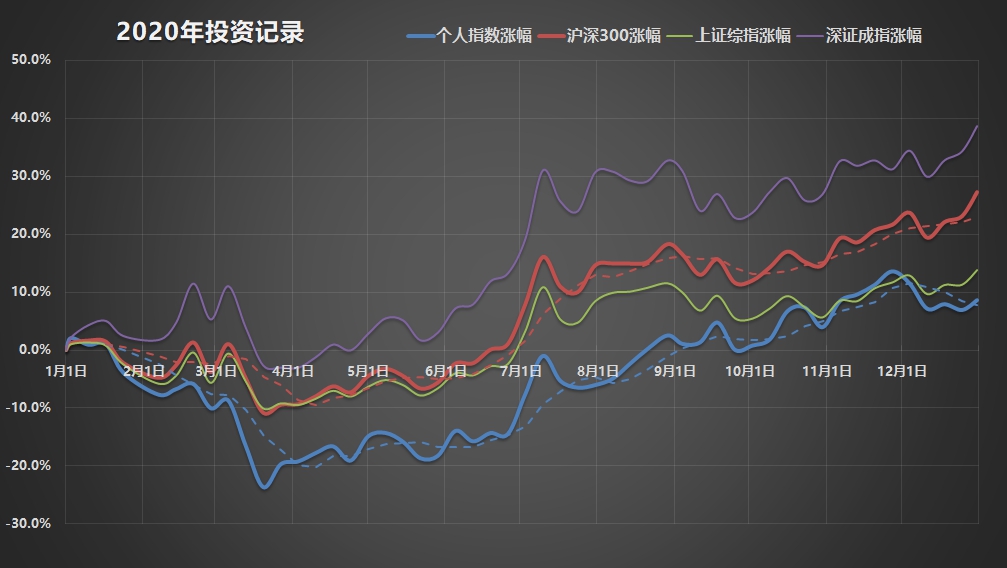

2020年跑输了大盘,输沪深300,更输深证成指,甚至连上证综指都输。

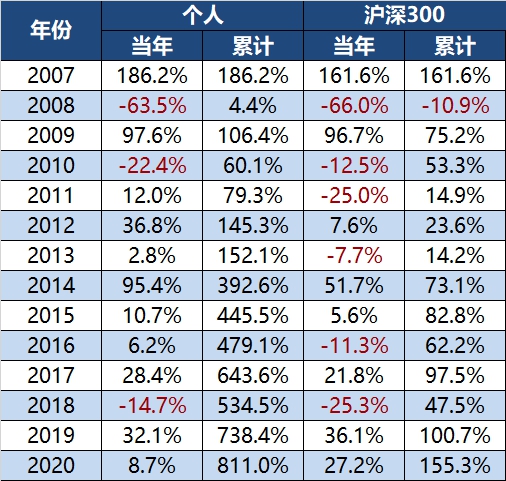

如果单看自己的收益率,今年+8.7%,起码是正收益,至少远远跑赢存款和货币基金,在历年来并不算是一个多么难以接受的成绩。

然而跟大盘确实差远了,沪深300今年涨了+27.2%,更不用提创业板指涨了+65.0%。

我今年之所以连A股最差的上证综指都能跑输,盖因为持有了大量港股。而恒生指数今年是下跌的,-3.4%;国企指数更惨,-3.9%。而这一年港币对人民币还贬值了5.8%左右。所以今年的港股总体大致亏了一成。

当然港股也有大牛股,这个后面再说。

总之,2020年是我过去14年投资生涯中,仅有的跑输大盘的3个年份之一,却也是输得最多的一年。

但投资是长跑,我依然抱有信心。

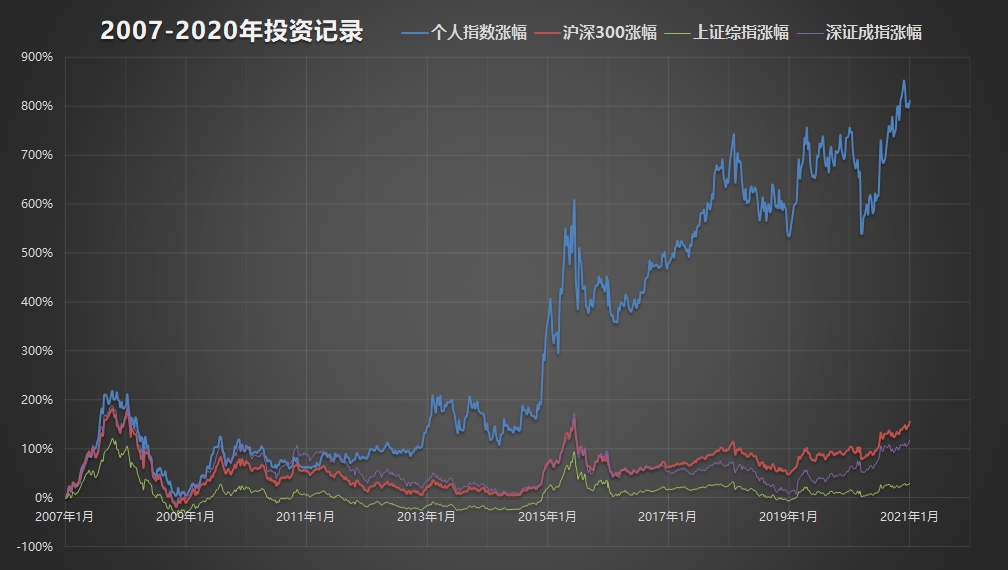

从14年的幅度来看,我的投资成绩是年化复利+17.1%,而沪深300只有+6.9%;别看深证这两年嘚瑟,其实它的长期年化复利不过+5.7%,上证甚至只有+1.9%。

但我这毕竟是连着两年跑输大盘了,多少有些担忧。投资体系是不是有问题?最近也一直在反思。但总归还未到自怨自艾的地步。让我们至少再多看一年吧。

看看长期收益率曲线,你便会发现其实A股至今仍未超过2015年的高点,而我管理的证券资产起码已经比当年增值了1/3左右。

二、当前持仓组合

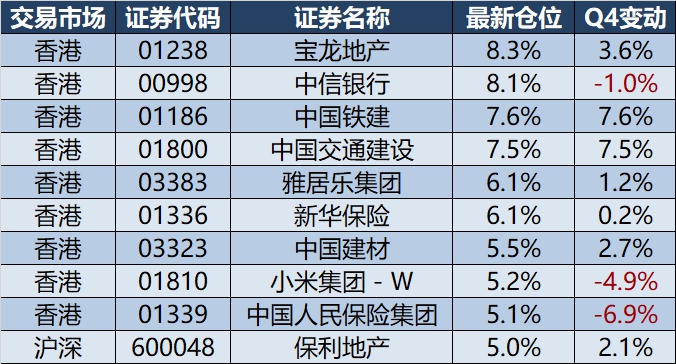

前十大重仓股占我仓位的64.5%。

权益类资产占98.0%,差不多还是满仓股票。

其中A股占23.1%,港股占74.9%。去年底港股仓位是56.8%,而前年底只有29.1%。这两年我在持续的加仓港股。

分行业板块看:地产24.5%,银行占20.1%,基建15.0%,保险13.1%,这“四傻”板块占到总仓位的72.8%之多,也构成了今年业绩不佳的主要原因——当然,也是我对明年抱有信心的主要来源。

我的持仓结构更加分散了,因为去年光银行和保险加起来就占了76.0%。分散的组合会更加均衡、稳妥一些,但也很可能会牺牲收益率,得在实践中反复拿捏、调整。

四季度的操作,概括起来就是买入了基建,加仓了地产,减持了保险和银行。

此外,一路大涨的小米集团-W和长城汽车H股,我也是陆续、分批卖出的——这是我今年持仓中涨幅最大的两只股票。

长城汽车H股,今年最低的时候只有3.85港元,年底收盘是26.6港元,我倒不是说当前价格就高估了,但是这个价格波动幅度明明远远大于公司价值的变化好吧?我完全可能在之后被证明是错的,但是长城的股价目前已进入了我的减持区间,事实上坚持拿到现在还未清仓已经挺不容易了。

三、几点感悟和判断

1、首先在大资产配置方面,我当前的股票仓位很高,几乎满仓,可见对2021年的股市还是比较充满信心的。或者应该说,是对我所持有的股票在2021年的表现比较有信心。

当然我也并不排斥其他投资机会,只是并不很擅长罢了。

2、这两年的股市行情是极度分化的。

先说不同市场之间的分化。美股即便经历了新冠疫情初期史无前例的接连4次熔断,也依然在流动性泛滥之后创出了新高。A股在科创冲锋带领下稳步攀升。唯有港股,沉沦至今。

不少研究机构,比如兴业证券等,都将港股视为2021年的大机会。其实也没太多其他原因,主要就是便宜。一方面便宜,另外一方面,这些在香港上市的,基本还都是大陆这边优质资产,其中不少更是独具稀缺性的顶级资产,比如腾讯、阿里、美团、京东、小米……

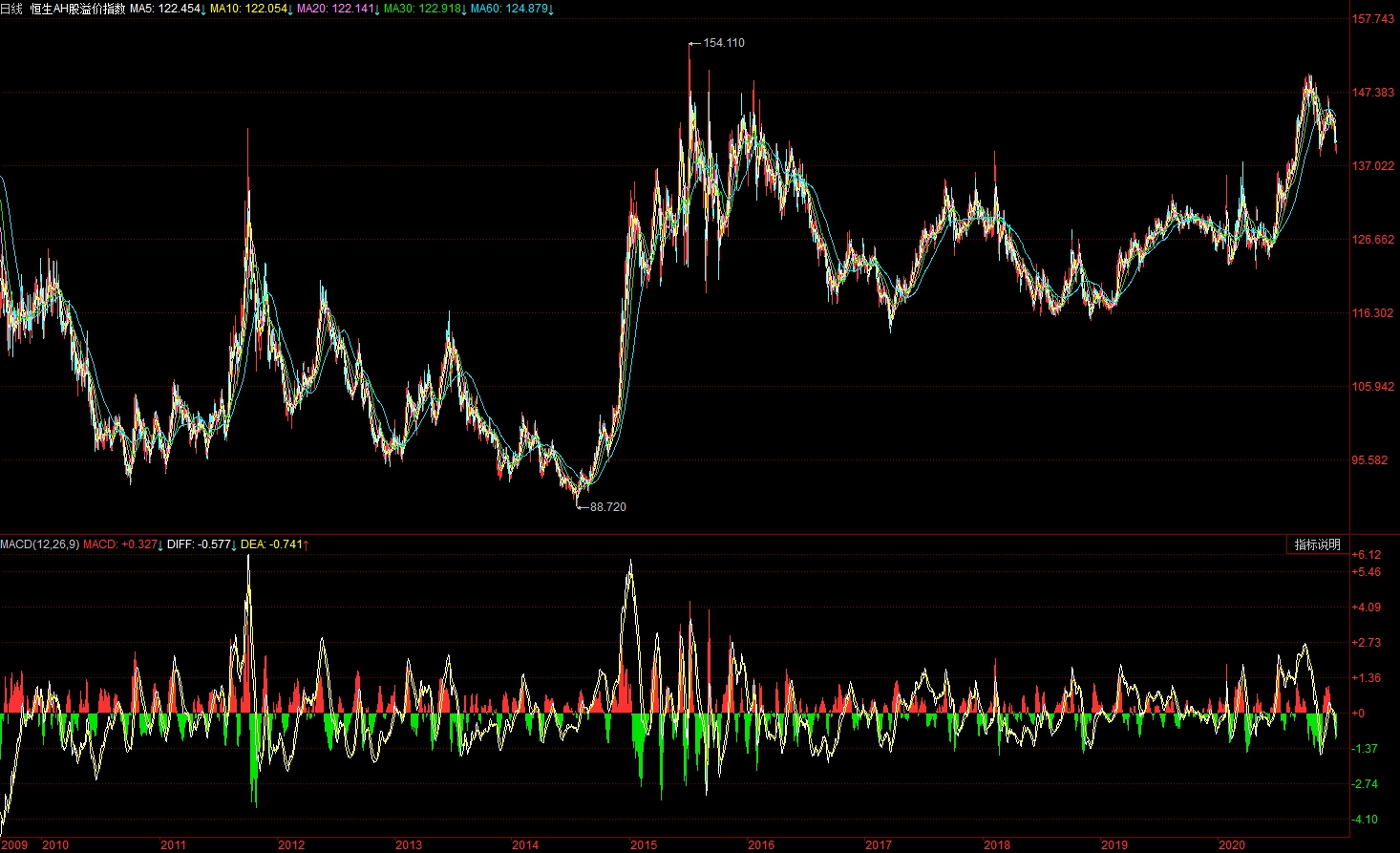

我们来看下恒生AH股溢价指数(HK:HSAHP),又是持续抬升的一年。

AH溢价已经被默认为常态,大部分人(包括我)认为A股较H股最起码应该溢价10%以上,不少人认为溢价20%都丝毫不为过。

但是要记得,在2014年,AH曾经是折价的,最多时甚至折价超过10%。

我个人2021年也是看好港股,这点从持仓便可以看出。问题是我这两年的业绩早已被港股拖累了。所以我们且行且看吧。

3、分化的第二个方面是板块。2020年的A股基本是被大消费、大医药、大科技带着走;而吊车尾的地产、银行、保险,则被投资者们戏称为“三傻”。

嘿,巧了,三傻刚好是我的重仓。如果算上2020年跌入谷底的基建(我在四季度买入),我的重仓就是“四傻”。

但各位需知,行业本身有周期,板块更是会轮动的。看看2005年以来各行业板块的收益情况——

(本图来源公众号“韭圈儿”)

以银行股为例,2019年和2020年都很惨淡,但2005年、2006年、2011年、2012年、2014年、2016年、2018年都是比较光辉的时刻。有意思的是,其中2011年、2016年还有2018年银行股虽然名列前茅,但都是负收益,意思可能是——虽然经常抗涨,但是我们也抗跌啊。

你们仔细看看便会发现,根本没有任何行业板块是永远表现在前列的。道理也很简单,一旦基本面向好、投资者看好,它们总会被市场买得涨过头;相反,不被看好时,也会被卖得跌过头。

比较特例的奇葩恐怕是近五年来的食品饮料板块。贵州茅台已经是A股第一大市值股票了,你敢信?我掐指一算,贵州茅台的市值,差不多抵得上招商银行+中国太保+万科A+中国建筑,这“四傻”中比较优秀的代表公司市值之和,然后剩下的钱还能再买个中国石化……

茅台无疑是一家好公司,但是上述那个市值换算你们真的觉得合理吗?

4、今年我也不是没买到大牛股。长城汽车H股全年上涨+361.8%。小米集团-W全年上涨+208.0%。我也将他们持有到了年底,虽然也做了不同程度的减仓。

第一个感悟是,买到大牛股和赚大钱是完全两码事。绝大部分投资者就算买到大牛股也不容易赚大钱,一是因为仓位往往不够高,二是过程往往拿不住,这两条看似有办法对付,实际却真的很困难。

第二个感悟是,一家公司的客观价值绝不会有市值变化如此之大,真正波动的是估值,是人心。我持有长城汽车H股也有几年了,最早买入是2016年,当时股价7港元左右吧,后来我记得一度涨到11港元,再然后跌跌跌,今年半年收盘时还不到5港元,然后半年时间就涨到了26.6港元。

既然股价的波动主要来自估值,来自人心,远远大于基本面的变化,那么我们做投资,就必须在买入时留有充足的安全边际,在卖出时尽量赚足溢价,不要太早离场(但这点也不好太强求)。

5、关于集中和分散,我历年来反复过几次。从今年下半年的组合来看,是又再次走向了分散之路。

我从来不会对自己的分散感到骄傲,更多的是无奈。集中更多是一种能力,而非意愿。绝大部分投资者并不具备真正集中的能力。

绝对的集中就是孤注一掷,绝对的分散就是买指数基金。而每个人似乎都会在集中和分散之间找到自己舒服的平衡点。真的,个中的尺度没有标准答案,自己舒服最重要。

所以今后我会努力地去集中,但是做不到的时候就随心地去分散。

6、关于操作频率,今年很大部分的时间,我做到了一周只交易一天。仔细想来,恐怕还是太频繁了。

2021年我希望进一步减少交易。从现实角度来讲,先尽量争取做到平均两周交易一天。

盯着市场价格不断变换,时不时地买入、卖出,对对业绩增长、对自身提升,好像都没什么实在的帮助。与其看盘,不如读书。

7、说起读书,今年总共读了27本书,尽管其中有个别凑数的,但确实是比较有收获的一年了。

其中跟投资有点相关的,大概以下这几本——

丹尼尔·卡尼曼《思考,快与慢》,推荐指数:★★★★。

陈磊《半小时漫画经济学2:金融危机篇》,推荐指数:★★。

静逸投资《投资至简》,推荐指数:★★★★★。

埃德温·勒菲弗《股票大作手回忆录》,推荐指数:★★★。

万维钢《万万没想到》,推荐指数:★★★★★。

范海涛《一往无前:雷军亲述小米热血10年》,推荐指数:★★★★。

张磊《价值:我对投资的思考》,推荐指数:★★★★。

王德伦、李美岑、张兆、张勋《投资核心资产》,推荐指数:★★★。

8、我仔细回想了下自己过去十几年是如何累计跑赢大盘的。

我并不擅长选股。偏保守又偏乐观的我,对那些公认的优质、给予高估值的股票总觉得很难比市场更有信心,或者说结果还能更超预期;而对那些市场不甚理睬、给予低估值的股票,我又往往觉得情况似乎没那么糟糕。

也许有点逆向投资的特质吧。我当前的投资理念,或许更接近于霍华德·马克斯的风格。我们倾向于赚市场大周期的钱,在极度悲观时买入,在极度乐观时卖出(然而还没怎么经过这方面考验)。

说起来我是很羡慕像段永平那样的投资风格的,买入好公司,然后静待好回报,就根本不怎么考虑卖出的事情了。但自问确实还不太做得到。

过去14年中,我有3个年份跑输大盘,但其中2次恰恰就是最近的2019年和2020年。所以有时我也不禁怀疑,自己之前跑赢大盘究竟是不是随机现象而已,而当前正在面对的是均值回归?抑或之前的投资策略已不太奏效,所谓时代变了,这次不一样了?

实际上我并没有如此悲观,但也不敢太过自信满满。还是那句话,我们就且行且看吧。

京公网安备 11010802031449号

京公网安备 11010802031449号