Edge

Edge Chrome

Chrome Firefox

Firefox

2020年证券市场跌宕起伏,见证历史的频次密度前所未有。简单记录一下新冠大疫背景下全年的投资情况。

平稳靠岸

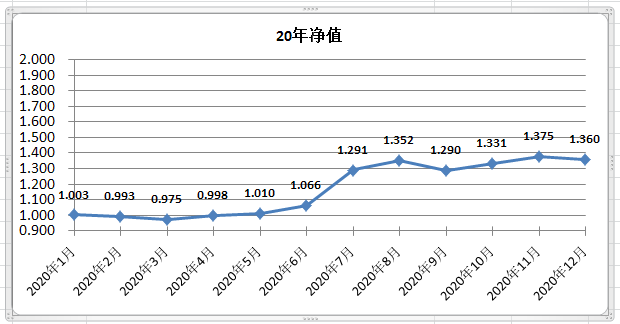

盘点全年收益定格在36%,跑赢500/300/50各大宽基指数。以中证500和沪深300各1/2为基准,基准涨幅24%,超出基准的相对收益是12%,在极为动荡的外部环境背景下取得与2019年差不多的收益,总算是在惊涛骇浪中平稳靠岸。

20年延续了19年的指数增强策略,具体配置依然是贴水IC加分散持有可转债。市场大半年里都因突如其来的全球新冠大疫情而动荡不安,年中对策略做了小幅微调,但整个框架没有走形,最终贡献了收益的八成多。策略得以贯彻实施主要有两点因素,其一是坚定认可策略的底层逻辑且知行合一(增强收益=贴水+转债轮动收益,指数收益=中高估值-低估值+指数盈利增长),在逻辑发生根本逆转之前没有因暂时的波动而动摇。其二是对风险的预先防御,年初的IC名义市值加上转债的市值是超出净资产的,实际上加了杠杆,为应对不可预知的极端情况,当时利用期权工具为部分权益资产配置了领圈套保,牺牲部分上涨空间而换取整个持仓的安全。而恰恰是这个措施在突如其来的疫情暴击中起到重要的支撑作用,保障了整个资产组合在黑天鹅事件的激烈撞击下仍然能存活下来。

目前,中证500指数估值的历史分位还在50%以下,没有进入过热区域,而300、50和创业板都已经在90%+的历史分位之上,500估值在纵向和横向都相对合理。IC贴水虽时有波动,年化暂时仍有10%,双低转债在12月一波回撤后回到低位。因此21年开局会继续做多IC,转债则以双低轮换为主。

20年的打新运气还不错,打新收益达到门票年初市值的16%,都是在7月以前中的新股,下半年颗粒无收,可见概率面前是公平的。门票主要配置低PE高分红的白马龙头,没赶上市场的热点,总体只涨了12%。21年会继续这个策略,类似于一个有高息现金回报的债券组合。

20年的套利主要集中在分级,年初有一些小金额的溢价套利的机会,年底A和B大面积折价,最后一个交易日将接近平价的IC转换趁折价的分级B,吃掉最后一口肉,以清盘行动送别了分级。

浪费了一场危机

2020年危机之中出现了不少匪夷所思的高赔率机会,例如最高涨了20倍的英科转债,隐波低至10的沪深300认购期权等等,这些在世纪级别的危机中才可能出现的机会一个都没抓住。翻看上半年的投资备忘,虽然当时也注意到沪深300认购期权极低定价带来的高赔率,但参与的力度太小,对收益没有产生质的影响。当时的关注焦点在如何控制风险度过危机,而缺失在危机中把握机会进攻的意识,这实际上是认知的短板,错失是必然的。

投资是认知的变现,诚哉斯言,2020年的所得与所失都在证实这点。集思录上汇聚了鸭蛋、一扔大师等一众高手,他们对危机背景中突显出来的某些主要逻辑脉络的敏锐洞悉,对赔率和概率的理解,以及以恰当的力度把握住机会的决断都令人叹为观止,完美地诠释了如何“不要浪费一场危机”。感谢集思录,让众多“认知的变现”呈现在平台上,宛如一场认知的饕餮盛宴,让人大开眼界,剧烈冲击固化的投资思维,这也许是在魔幻的2020年除收益外更大的收获吧。

2014年至今历年收益

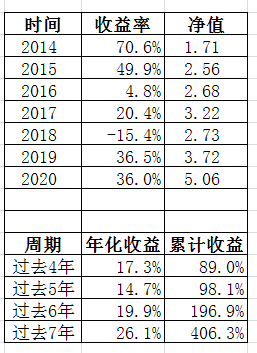

2014-2020年净值5.06,过去7年的年化收益26.1%;2015年泡沫大牛市结束后的2016-2020的5年年化收益14.7%.

平稳靠岸

盘点全年收益定格在36%,跑赢500/300/50各大宽基指数。以中证500和沪深300各1/2为基准,基准涨幅24%,超出基准的相对收益是12%,在极为动荡的外部环境背景下取得与2019年差不多的收益,总算是在惊涛骇浪中平稳靠岸。

20年延续了19年的指数增强策略,具体配置依然是贴水IC加分散持有可转债。市场大半年里都因突如其来的全球新冠大疫情而动荡不安,年中对策略做了小幅微调,但整个框架没有走形,最终贡献了收益的八成多。策略得以贯彻实施主要有两点因素,其一是坚定认可策略的底层逻辑且知行合一(增强收益=贴水+转债轮动收益,指数收益=中高估值-低估值+指数盈利增长),在逻辑发生根本逆转之前没有因暂时的波动而动摇。其二是对风险的预先防御,年初的IC名义市值加上转债的市值是超出净资产的,实际上加了杠杆,为应对不可预知的极端情况,当时利用期权工具为部分权益资产配置了领圈套保,牺牲部分上涨空间而换取整个持仓的安全。而恰恰是这个措施在突如其来的疫情暴击中起到重要的支撑作用,保障了整个资产组合在黑天鹅事件的激烈撞击下仍然能存活下来。

目前,中证500指数估值的历史分位还在50%以下,没有进入过热区域,而300、50和创业板都已经在90%+的历史分位之上,500估值在纵向和横向都相对合理。IC贴水虽时有波动,年化暂时仍有10%,双低转债在12月一波回撤后回到低位。因此21年开局会继续做多IC,转债则以双低轮换为主。

20年的打新运气还不错,打新收益达到门票年初市值的16%,都是在7月以前中的新股,下半年颗粒无收,可见概率面前是公平的。门票主要配置低PE高分红的白马龙头,没赶上市场的热点,总体只涨了12%。21年会继续这个策略,类似于一个有高息现金回报的债券组合。

20年的套利主要集中在分级,年初有一些小金额的溢价套利的机会,年底A和B大面积折价,最后一个交易日将接近平价的IC转换趁折价的分级B,吃掉最后一口肉,以清盘行动送别了分级。

浪费了一场危机

2020年危机之中出现了不少匪夷所思的高赔率机会,例如最高涨了20倍的英科转债,隐波低至10的沪深300认购期权等等,这些在世纪级别的危机中才可能出现的机会一个都没抓住。翻看上半年的投资备忘,虽然当时也注意到沪深300认购期权极低定价带来的高赔率,但参与的力度太小,对收益没有产生质的影响。当时的关注焦点在如何控制风险度过危机,而缺失在危机中把握机会进攻的意识,这实际上是认知的短板,错失是必然的。

投资是认知的变现,诚哉斯言,2020年的所得与所失都在证实这点。集思录上汇聚了鸭蛋、一扔大师等一众高手,他们对危机背景中突显出来的某些主要逻辑脉络的敏锐洞悉,对赔率和概率的理解,以及以恰当的力度把握住机会的决断都令人叹为观止,完美地诠释了如何“不要浪费一场危机”。感谢集思录,让众多“认知的变现”呈现在平台上,宛如一场认知的饕餮盛宴,让人大开眼界,剧烈冲击固化的投资思维,这也许是在魔幻的2020年除收益外更大的收获吧。

2014年至今历年收益

2014-2020年净值5.06,过去7年的年化收益26.1%;2015年泡沫大牛市结束后的2016-2020的5年年化收益14.7%.

京公网安备 11010802031449号

京公网安备 11010802031449号