Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

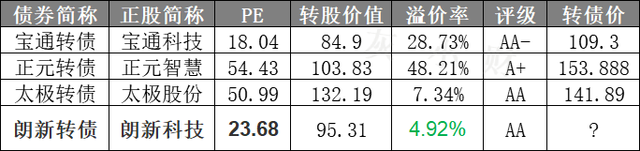

一、1月6日朗新转债上市

朗新科技可转债1月6日(周三)上市,中签率0.0022%,顶格申购2.2%概率中1签,一签难求。

转债溢价率4.92%,合理估值107-109元,恭喜中签的朋友,开盘后可能抛压较重。

1、基本面

正股主营以B2B2C模式提供公用事业领域业务信息化系统相关技术与服务。近年来业绩稳健但增速较低,毛利率小幅下滑,现金流紧张。2020年三季报净利润同比增长986.52%。

公司是电网信息化领域的龙头企业,受益于电燃领域用户侧信息化改革,业绩保持稳定。另一方面,公司收购易视腾邦道科技深度参与智慧家庭、公共服务业务运营,分别绑定中国移动和支付宝,盈利模式清晰,未来成长空间大。

正股基本面尚可,估值合理,近期大盘强势拉升,正股走势偏弱,折价变溢价,红包大幅缩水。

2、转债条款

目前转债评级中性,到期年化收益率2.41%,下修条款适中(85%),PB3.42,下修空间较大。

3、策略与建议

互联网类转债市场较为偏好,给的溢价较高。正股业绩稳健,业绩稳健,题材丰富,受益于万亿超高清视频政策,智慧停车、智能电网、机顶盒、网络视听超高清、蚂蚁金服概念。

新模型评分三星半,质地不错。风格稳健的投资者在转债上市后可逢高止盈。转债上市价格不高,看好正股的话,也可继续持有。

互联网类转债比较:

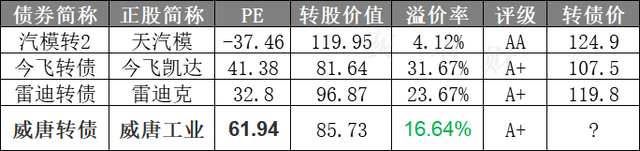

二、1月6日威唐转债上市

威唐工业可转债1月6日(周三)上市,中签率0.0015%,顶格申购1.5%概率中1签,一签难求。

转债溢价率16.64%,合理估值97-99元,破发概率较大。小盘创业板转债,可能被炒作,就看有没有资金照顾它了。

1、基本面

正股主营汽车冲压模具及相关产品的研发、设计、制造及销售,是国内出口汽车冲压模具的领先企业。近年来业绩有所下滑,毛利率稳定,现金流较充裕。2020年三季报净利润同比增长30.3%。

公司是国内出口汽车冲压模具的领先企业,客户优质,间接配套于特斯拉、保时捷、奔驰等众多品牌车型。随着新能源汽车普及,汽车模具需求增长,公司的业绩有望提速。

正股基本面尚可,估值偏高,近期大盘强势拉升,正股走势偏弱,溢价率扩大,红包没了,本金也将亏损。

2、转债条款

目前转债评级低仅A+,到期年化收益率3.39%,下修条款适中(85%),PB4.19,下修空间大。

3、策略与建议

汽车配件类转债市场一般,预计给的溢价较低。正股近期业绩逆势增长,行业处于复苏阶段,出口模具、新能源汽车、特斯拉概念。

新模型评分两星半,质地一般。若资金紧张,急于变现的,可止损卖出。若看好正股,期待转债估值回暖的,也可继续持有。

汽车零件类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、1月6日朗新转债上市

朗新科技可转债1月6日(周三)上市,中签率0.0022%,顶格申购2.2%概率中1签,一签难求。

转债溢价率4.92%,合理估值107-109元,恭喜中签的朋友,开盘后可能抛压较重。

1、基本面

正股主营以B2B2C模式提供公用事业领域业务信息化系统相关技术与服务。近年来业绩稳健但增速较低,毛利率小幅下滑,现金流紧张。2020年三季报净利润同比增长986.52%。

公司是电网信息化领域的龙头企业,受益于电燃领域用户侧信息化改革,业绩保持稳定。另一方面,公司收购易视腾邦道科技深度参与智慧家庭、公共服务业务运营,分别绑定中国移动和支付宝,盈利模式清晰,未来成长空间大。

正股基本面尚可,估值合理,近期大盘强势拉升,正股走势偏弱,折价变溢价,红包大幅缩水。

2、转债条款

目前转债评级中性,到期年化收益率2.41%,下修条款适中(85%),PB3.42,下修空间较大。

3、策略与建议

互联网类转债市场较为偏好,给的溢价较高。正股业绩稳健,业绩稳健,题材丰富,受益于万亿超高清视频政策,智慧停车、智能电网、机顶盒、网络视听超高清、蚂蚁金服概念。

新模型评分三星半,质地不错。风格稳健的投资者在转债上市后可逢高止盈。转债上市价格不高,看好正股的话,也可继续持有。

互联网类转债比较:

二、1月6日威唐转债上市

威唐工业可转债1月6日(周三)上市,中签率0.0015%,顶格申购1.5%概率中1签,一签难求。

转债溢价率16.64%,合理估值97-99元,破发概率较大。小盘创业板转债,可能被炒作,就看有没有资金照顾它了。

1、基本面

正股主营汽车冲压模具及相关产品的研发、设计、制造及销售,是国内出口汽车冲压模具的领先企业。近年来业绩有所下滑,毛利率稳定,现金流较充裕。2020年三季报净利润同比增长30.3%。

公司是国内出口汽车冲压模具的领先企业,客户优质,间接配套于特斯拉、保时捷、奔驰等众多品牌车型。随着新能源汽车普及,汽车模具需求增长,公司的业绩有望提速。

正股基本面尚可,估值偏高,近期大盘强势拉升,正股走势偏弱,溢价率扩大,红包没了,本金也将亏损。

2、转债条款

目前转债评级低仅A+,到期年化收益率3.39%,下修条款适中(85%),PB4.19,下修空间大。

3、策略与建议

汽车配件类转债市场一般,预计给的溢价较低。正股近期业绩逆势增长,行业处于复苏阶段,出口模具、新能源汽车、特斯拉概念。

新模型评分两星半,质地一般。若资金紧张,急于变现的,可止损卖出。若看好正股,期待转债估值回暖的,也可继续持有。

汽车零件类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号