Edge

Edge Chrome

Chrome Firefox

Firefox

无论个股还是转债最近两级分化现象更加严重了,优质龙头涨了再涨,小市值的票各种被抛售。

明日九洲转2、高澜转债上市,锋龙转债可进行申购,大伙可要小心了。

1

九洲转2:

九洲集团今日收盘价7.52,转股价格8.00,当前转股价值=转债面值/转股价格*正股价格=94。

九洲集团12月18日(申购日前一工作日)收盘价为7.65,申购日12月21日。

在这过去的大半个月时间里,九洲集团股价下跌1.7%,转股价值从95.62下跌到94。

开盘预测:

九洲转2AA-级别,规模5亿,原始股东配售率61.46%,溢价率由申购前一日的4.58%变为6.38%。

根据之前测评综合,结合当前环境给予9%的溢价率,明日开盘价值预估:94*1.09=102,公司应收账款规模增速过快,对外担保规模大,近三年营收一直在下滑,整体质地一般,加上最近转债泥沙俱下的行情,谨慎给予溢价,至于市面的九洲转债,剩余规模不足1亿,溢价率就不用参考了。

九洲转2测评详见:12月21日九洲转2申购指南(138)

2

高澜转债:

高澜股份今日收盘价10.01,转股价格11.36,当前转股价值=转债面值/转股价格*正股价格=88.12。

高澜股份12月9日(申购日前一工作日)收盘价为11.17,申购日12月10日。

在这过去的一个月时间里,高澜股份股价下跌10.7%,转股价值从98.33下跌到88.12。

开盘预测:

高澜转债A+级别,规模2.8亿,原始股东配售率67.22%,溢价率由申购前一日的-1.7%变为13.49%。

根据之前测评综合,结合当前环境给予11%的溢价率,明日开盘:88.12*1.11=98,创业板小票,公司营收账款规模大,偿债压力加大,质地较弱,要想不破发就只能期待被炒作了,毕竟规模才2.8亿。

高澜转债测评详见:12月10日高澜转债申购指南(132)

3

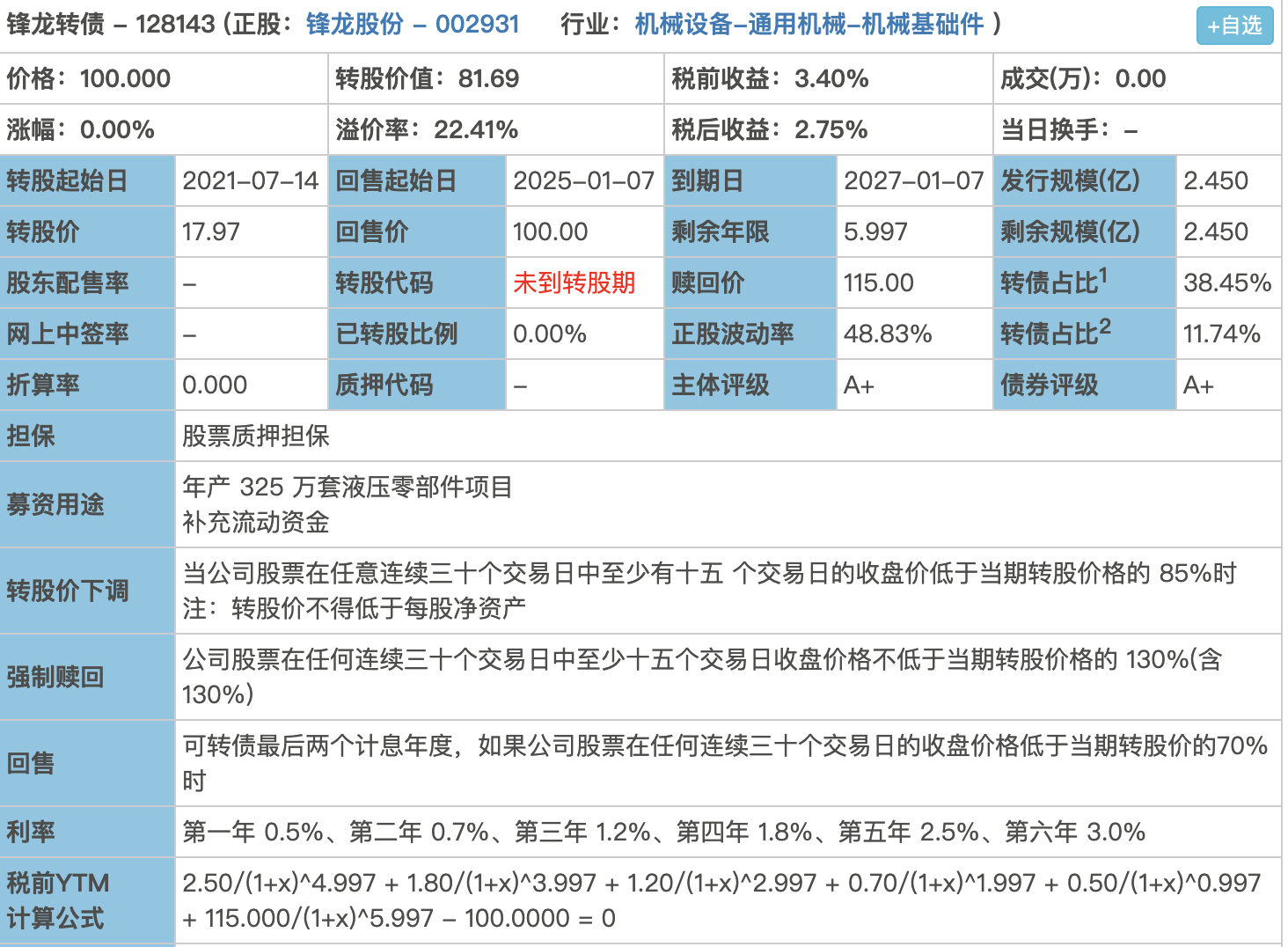

锋龙转债:(正股代码:002931,配债代码:082931)

图片来源:集思录

评级:A+评级,可转债评级越高越好。

发行规模:2.45亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

锋龙股份今日收盘价14.68,转股价17.97,转股价值=转债面值/转股价格*正股价格=100/17.97*14.68=81.69,转股价值低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1.2+1.8+2.5+115=121.7,票面利息一般。

纯债价值(最底线):

按中债企业债测算A+级别6年期即期收益率9.2056%,纯债价值简化计算71.75,纯债价值低。

公司简介:

锋龙股份属于机械设备业,目前公司主要收入来源于园林机械零部件、汽车零部件和液压零部件的生产和销售,下游客户包括MTD、卡特彼勒集团、克诺尔集团等国内外知名企业。

公司控股股东“诚锋实业”为本期债券提供股票质押担保。

公司成立于2003年,上市时间2018年4月。目前公司市值20.88亿,有息负债率11.18%,当前市盈率PE31.844,市净率P3.624。

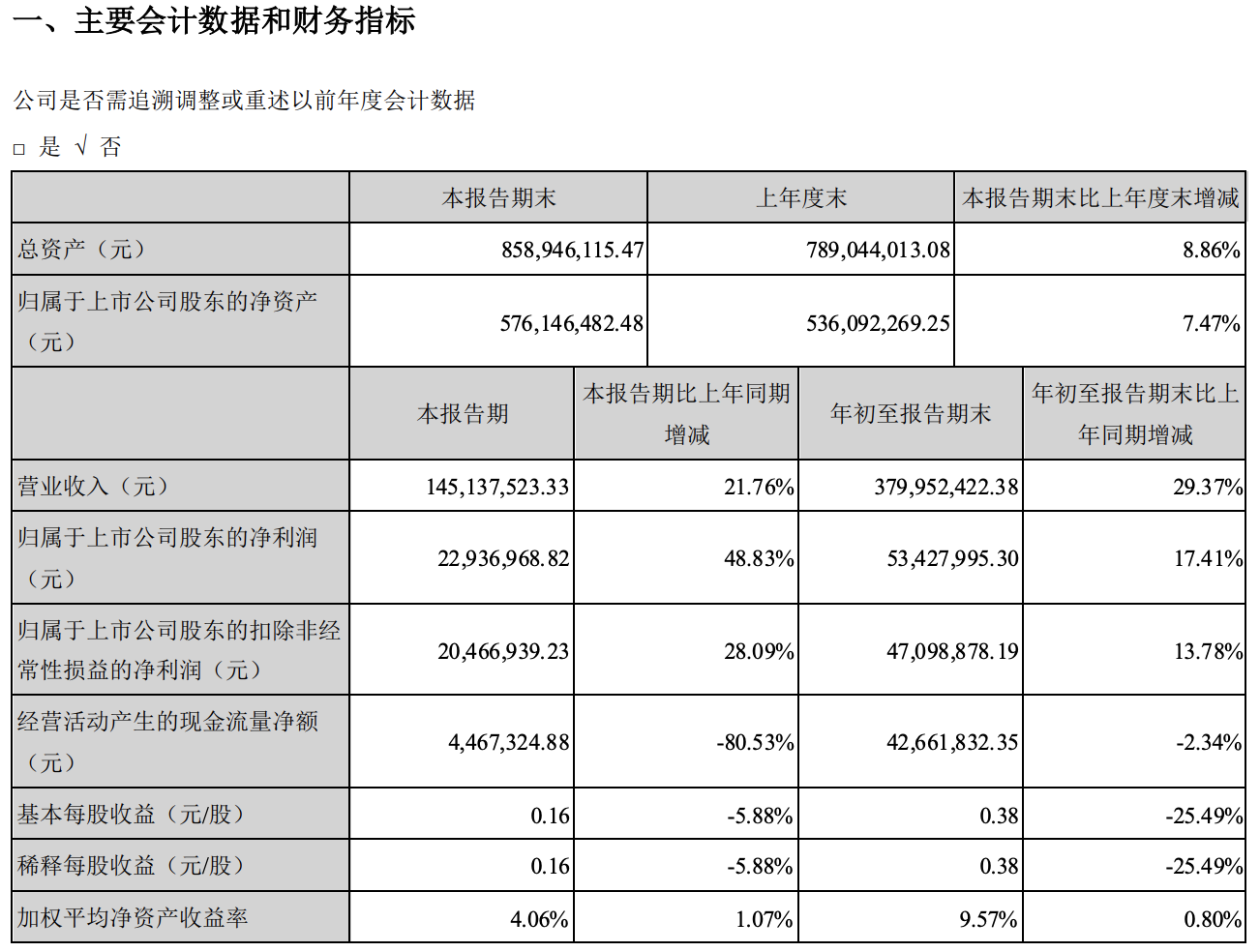

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比增长29.37%,归属上市公司股东净利润同比增长17.41%。

主要风险:

1、面临一定汇率波动风险和国际贸易政策变化风险。

2、面临一定成本控制压力。

3、客户集中度较高。

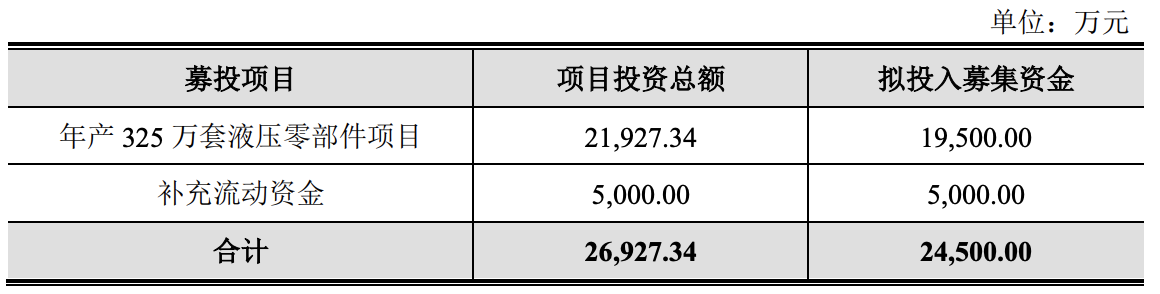

募集资金用途:

最近半年股价走势图:

最近一次大规模解禁时间为2021年4月5日,解禁数量9555万股,解禁市值14.03亿,占总市值比例67.19%,占流通市值比例220.14%。

相似转债:

开盘预测:

当前溢价率22.41%,结合A+评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,预计开盘为:81.69*1.2=98。

中签预测:

假设原始股东配售50%,网上申购按1.225亿计算,预计顶格申购单账户中12250/600/1000=0.02签,中签率低。

综合评估:

评级低、规模小、转股价值低、纯债价值低、票息一般,最近个股连续两日大跌,4月份有大批量解禁,当前来看破发概率极高,对标新春转债,中签率低,发行规模小,想要博炒作的可申购玩耍下。

个人操作:放弃申购。(顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与你相遇。

明日九洲转2、高澜转债上市,锋龙转债可进行申购,大伙可要小心了。

1

九洲转2:

九洲集团今日收盘价7.52,转股价格8.00,当前转股价值=转债面值/转股价格*正股价格=94。

九洲集团12月18日(申购日前一工作日)收盘价为7.65,申购日12月21日。

在这过去的大半个月时间里,九洲集团股价下跌1.7%,转股价值从95.62下跌到94。

开盘预测:

九洲转2AA-级别,规模5亿,原始股东配售率61.46%,溢价率由申购前一日的4.58%变为6.38%。

根据之前测评综合,结合当前环境给予9%的溢价率,明日开盘价值预估:94*1.09=102,公司应收账款规模增速过快,对外担保规模大,近三年营收一直在下滑,整体质地一般,加上最近转债泥沙俱下的行情,谨慎给予溢价,至于市面的九洲转债,剩余规模不足1亿,溢价率就不用参考了。

九洲转2测评详见:12月21日九洲转2申购指南(138)

2

高澜转债:

高澜股份今日收盘价10.01,转股价格11.36,当前转股价值=转债面值/转股价格*正股价格=88.12。

高澜股份12月9日(申购日前一工作日)收盘价为11.17,申购日12月10日。

在这过去的一个月时间里,高澜股份股价下跌10.7%,转股价值从98.33下跌到88.12。

开盘预测:

高澜转债A+级别,规模2.8亿,原始股东配售率67.22%,溢价率由申购前一日的-1.7%变为13.49%。

根据之前测评综合,结合当前环境给予11%的溢价率,明日开盘:88.12*1.11=98,创业板小票,公司营收账款规模大,偿债压力加大,质地较弱,要想不破发就只能期待被炒作了,毕竟规模才2.8亿。

高澜转债测评详见:12月10日高澜转债申购指南(132)

3

锋龙转债:(正股代码:002931,配债代码:082931)

图片来源:集思录

评级:A+评级,可转债评级越高越好。

发行规模:2.45亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

锋龙股份今日收盘价14.68,转股价17.97,转股价值=转债面值/转股价格*正股价格=100/17.97*14.68=81.69,转股价值低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1.2+1.8+2.5+115=121.7,票面利息一般。

纯债价值(最底线):

按中债企业债测算A+级别6年期即期收益率9.2056%,纯债价值简化计算71.75,纯债价值低。

公司简介:

锋龙股份属于机械设备业,目前公司主要收入来源于园林机械零部件、汽车零部件和液压零部件的生产和销售,下游客户包括MTD、卡特彼勒集团、克诺尔集团等国内外知名企业。

公司控股股东“诚锋实业”为本期债券提供股票质押担保。

公司成立于2003年,上市时间2018年4月。目前公司市值20.88亿,有息负债率11.18%,当前市盈率PE31.844,市净率P3.624。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比增长29.37%,归属上市公司股东净利润同比增长17.41%。

主要风险:

1、面临一定汇率波动风险和国际贸易政策变化风险。

2、面临一定成本控制压力。

3、客户集中度较高。

募集资金用途:

最近半年股价走势图:

最近一次大规模解禁时间为2021年4月5日,解禁数量9555万股,解禁市值14.03亿,占总市值比例67.19%,占流通市值比例220.14%。

相似转债:

开盘预测:

当前溢价率22.41%,结合A+评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,预计开盘为:81.69*1.2=98。

中签预测:

假设原始股东配售50%,网上申购按1.225亿计算,预计顶格申购单账户中12250/600/1000=0.02签,中签率低。

综合评估:

评级低、规模小、转股价值低、纯债价值低、票息一般,最近个股连续两日大跌,4月份有大批量解禁,当前来看破发概率极高,对标新春转债,中签率低,发行规模小,想要博炒作的可申购玩耍下。

个人操作:放弃申购。(顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号