Edge

Edge Chrome

Chrome Firefox

Firefox

近一个月,双低转债持续萎靡,而另一边却是沪深300的一路走高,对双低持有者形成双重伤害。雪上加霜的是,带头大哥@yyb凌波于1月7日下午清仓,双低党们一时群龙无首,陷入了迷茫。本文试图通过历史数据,去观察策略失效的蛛丝马迹。

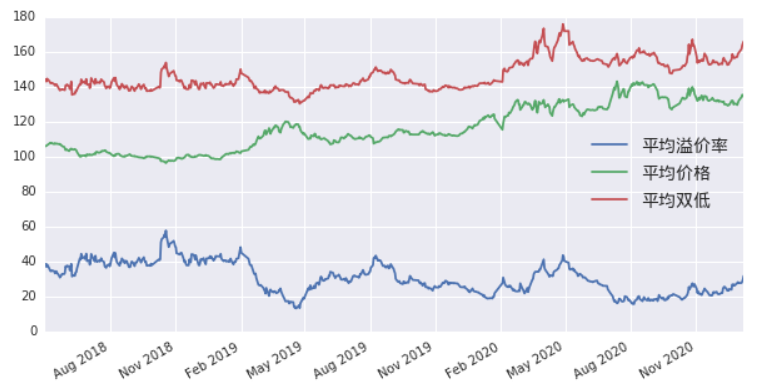

我们先来看下转债市场平均溢价率和平均价格的历史走势。

由图可见,转债的各项指标在历史上变化极大。17年后,可转债的数量快速增加,各项统计数据也趋于稳定,而凌波大神的实盘是从18年5月开始,为了便于对比,本文的分析数据也从18年5月开始。

我们先放大看一下,18年5月起的各项统计数据。

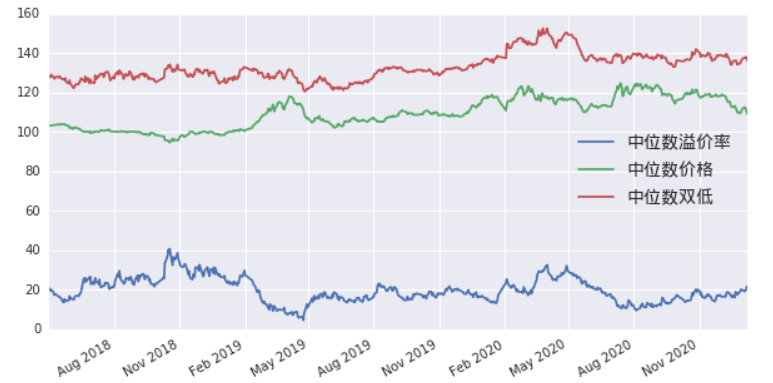

由于有一些妖债会拉高平均值,我们统计一下中位数的走势。

(此图上一版有错误,做了订正)

接下来,我们回测一下双低策略的净值走势,简单粗暴地选择最低的前20只转债,每周调一次仓。

回测结果与凌大的实盘非常接近,由于策略没有考虑调仓滑点和手续费,净值还要高一点。9%的回撤,2.55的夏普率,双低在过去无疑是一个非常优秀的策略。

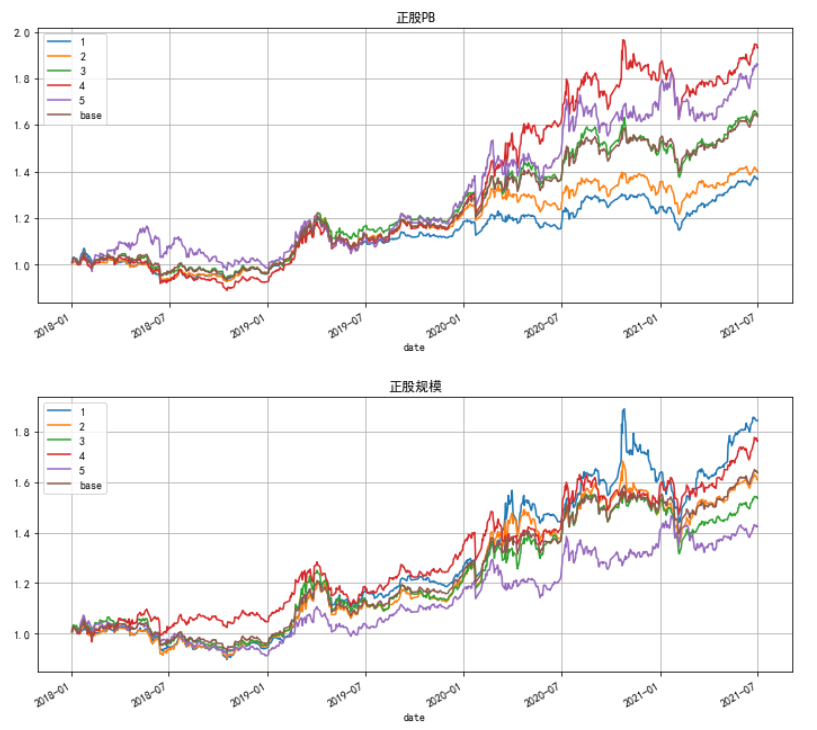

再来看一下持仓正股的期间走势。

双低转债的正股果然是垃圾啊,其实总体并没这么垃圾,只是我们不断地轮出上涨的好股票,仓位里只留了不见起色的垃圾债才导致了这样的统计结果。总的来看,这次的回调幅度其实历史上出现的频次并不低,但对应到策略表现确实这次要回撤更大一点,市场确实发生了某种变化。

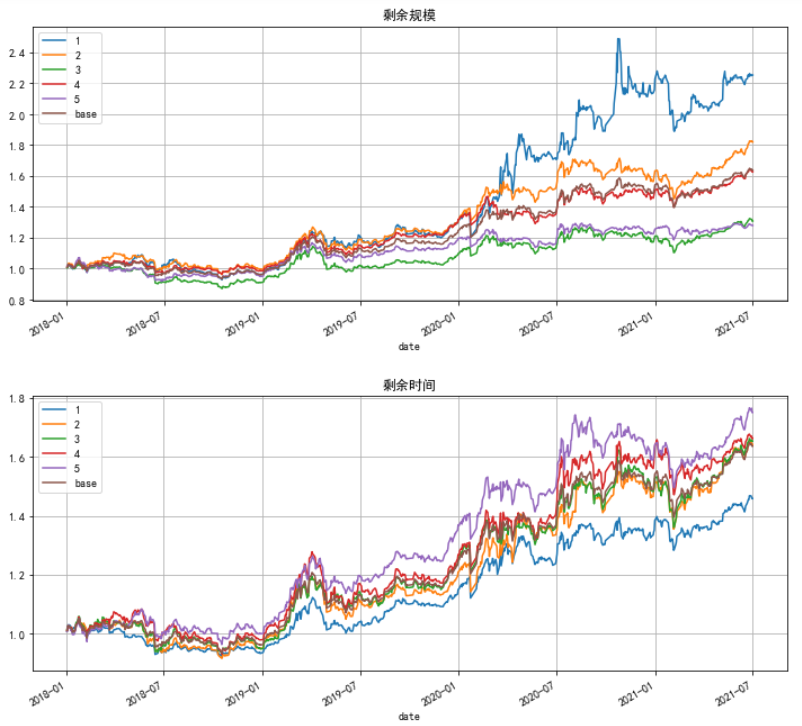

再看一下持仓双低价格平均值。

现在100左右的价格其实处在底部区域。

再看一下持仓双低的溢价率平均值。

也并没有处于特别高的区域。

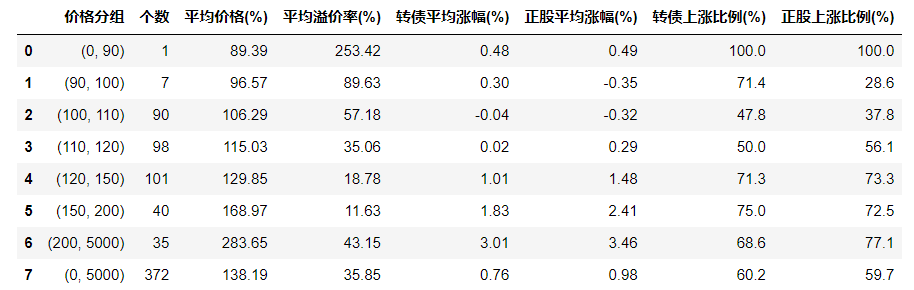

综上,从双低转债的历史表现和估值区间来看,双低转债目前处于低估状态。未来策略失效的风险点在于:小市值股票还有没有炒作的可能;垃圾转债会不会大面积违约。以上风险点还需继续探讨。

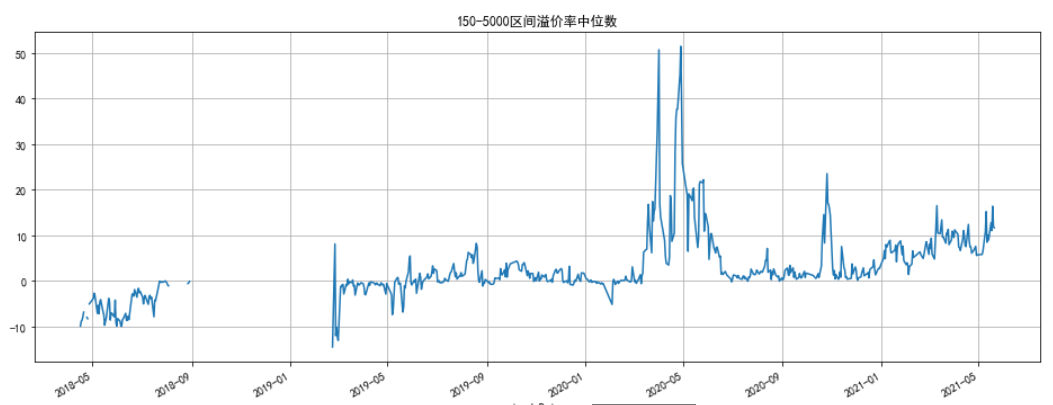

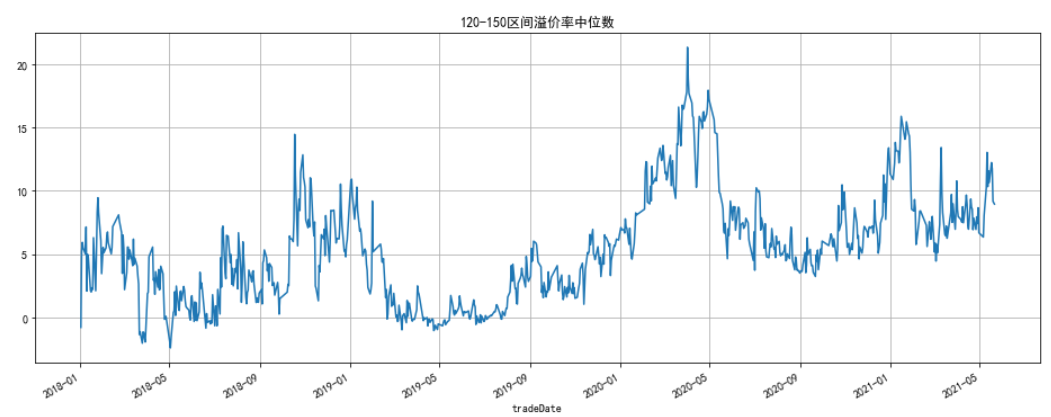

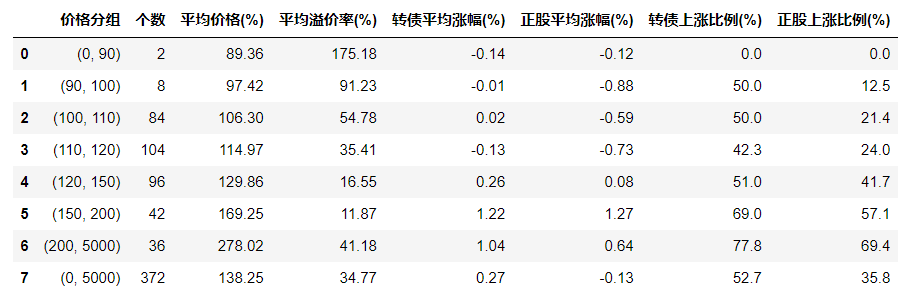

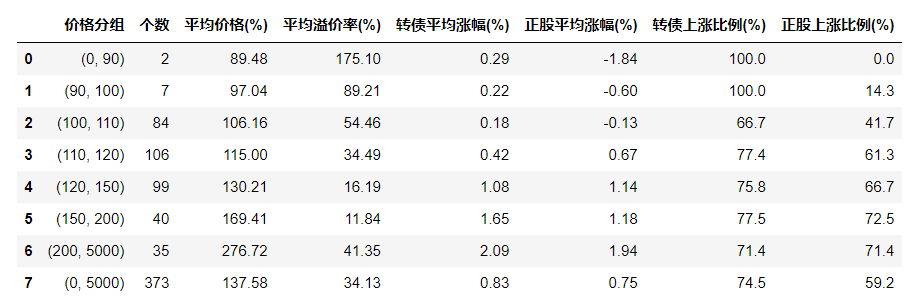

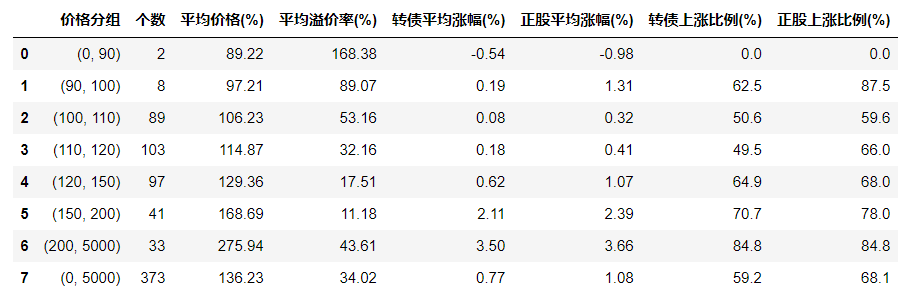

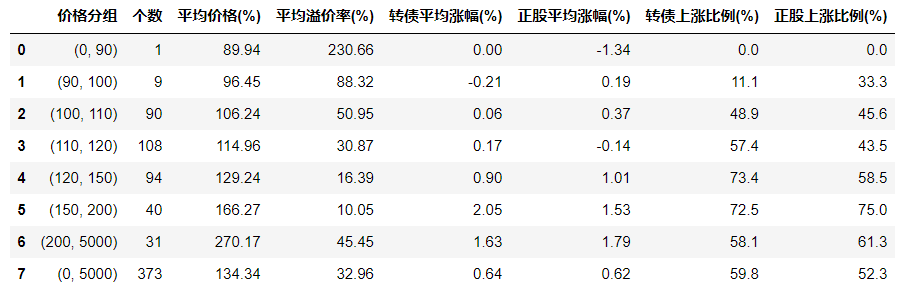

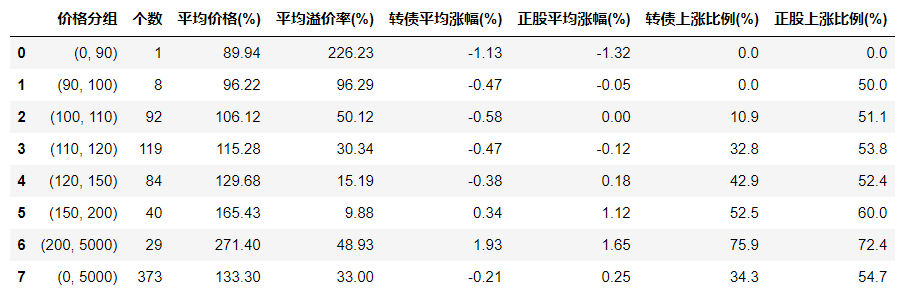

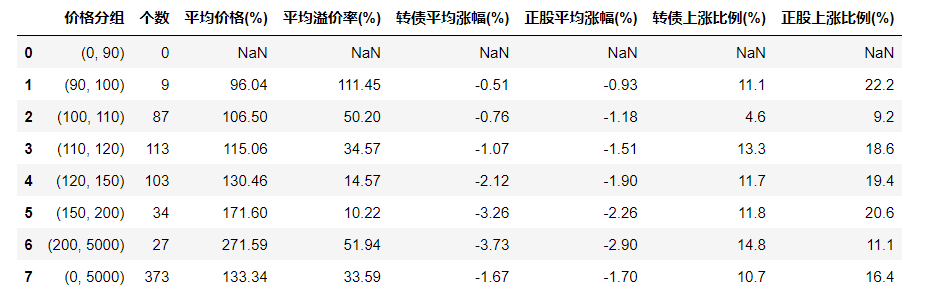

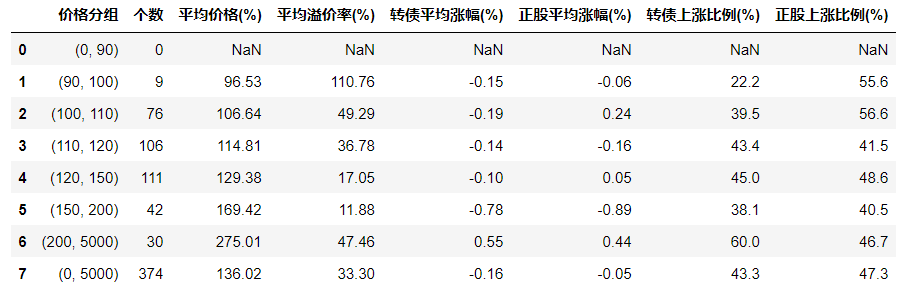

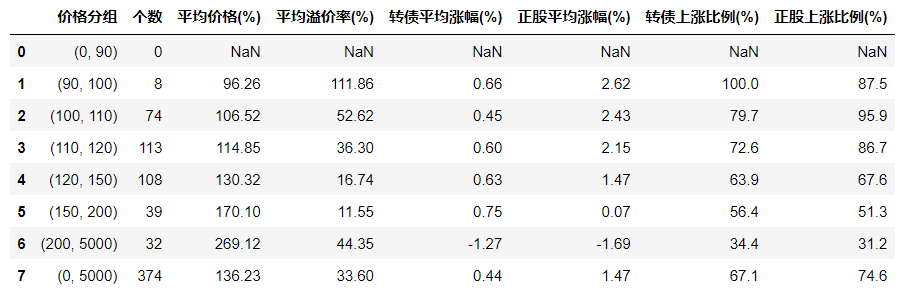

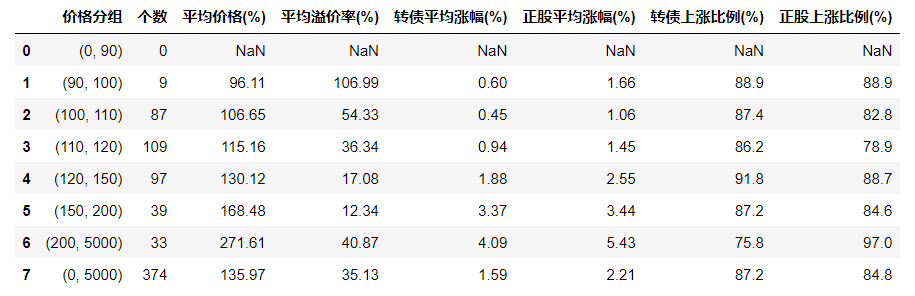

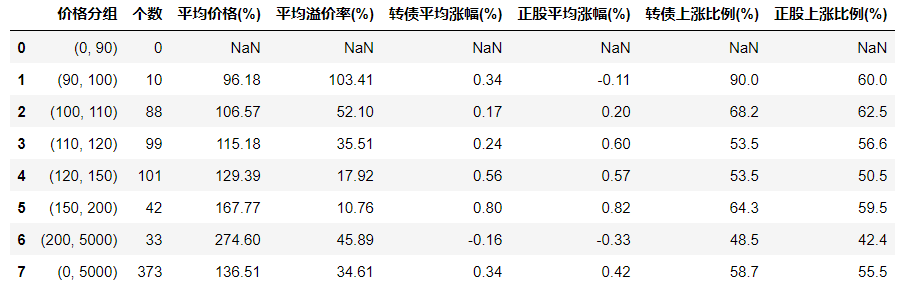

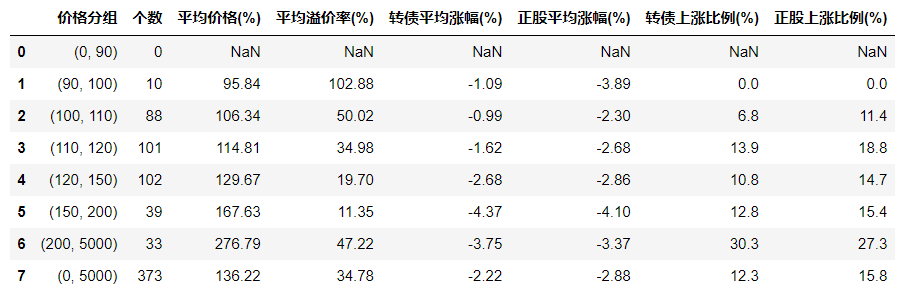

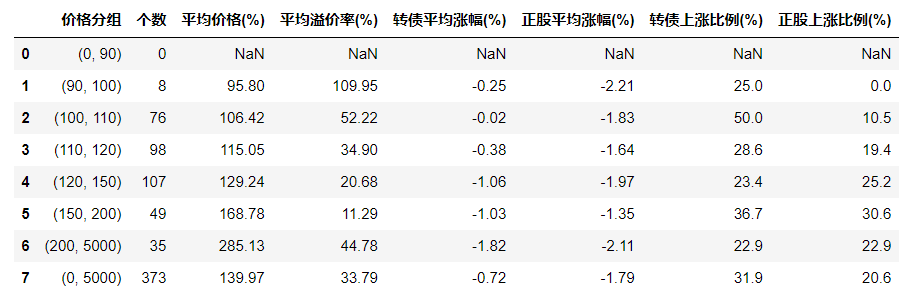

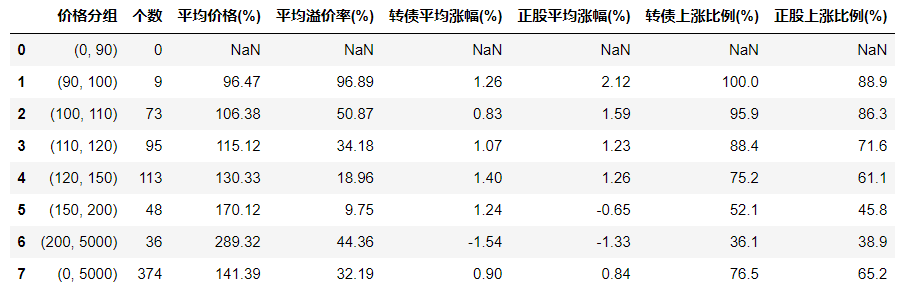

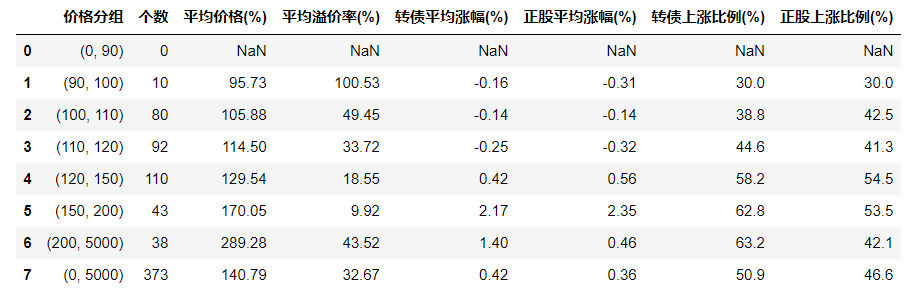

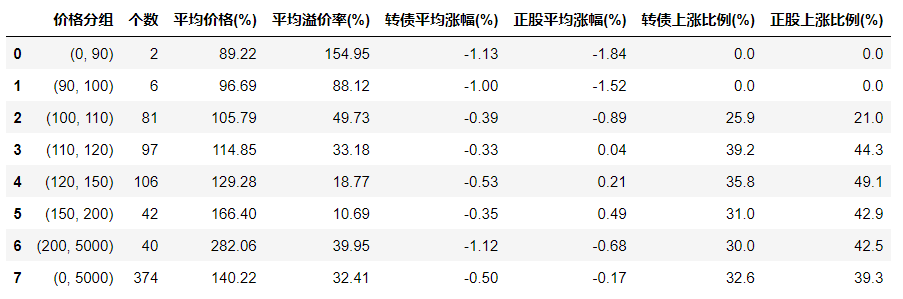

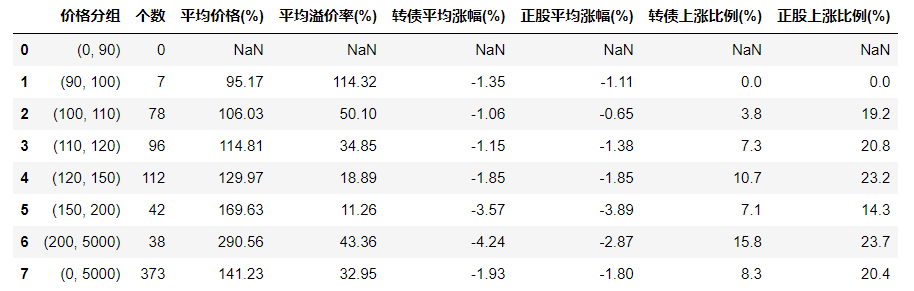

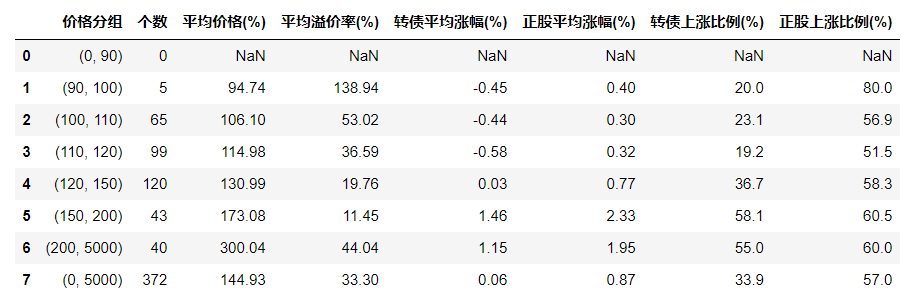

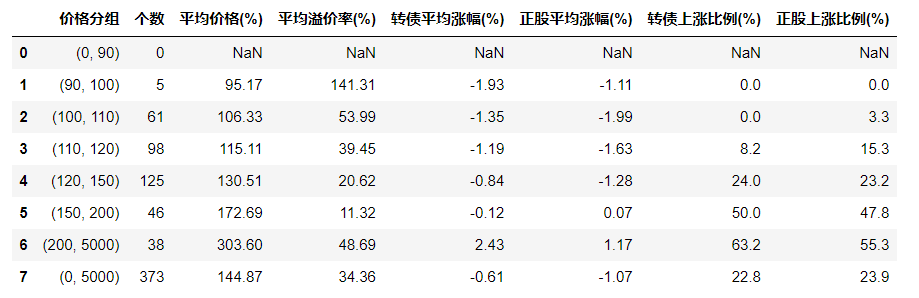

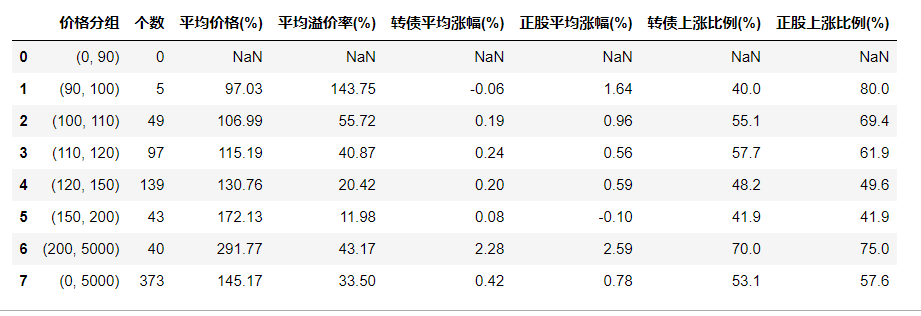

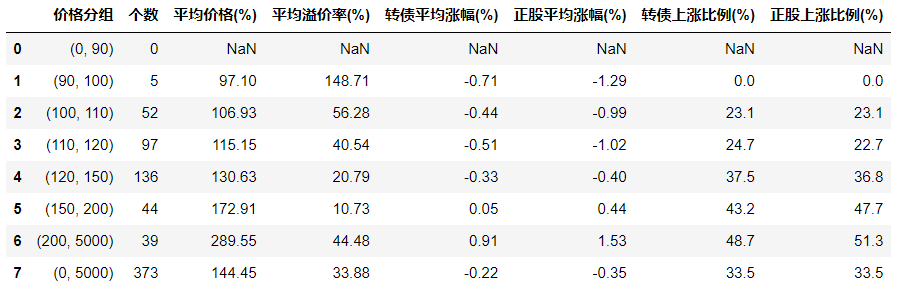

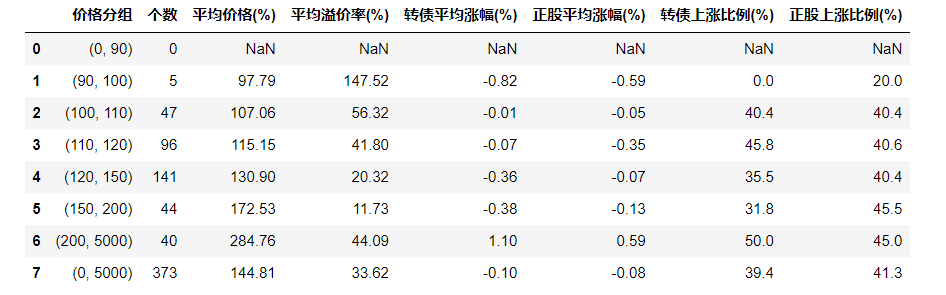

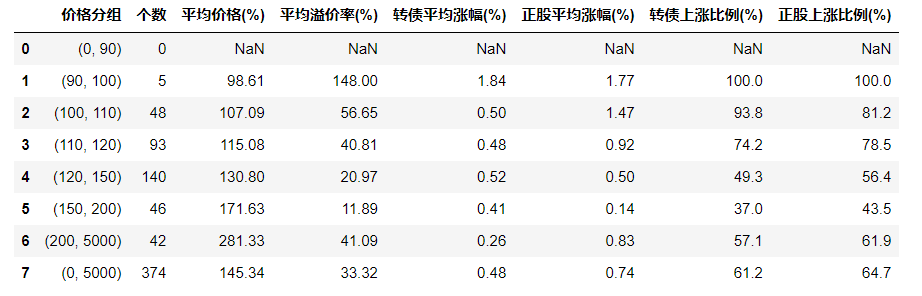

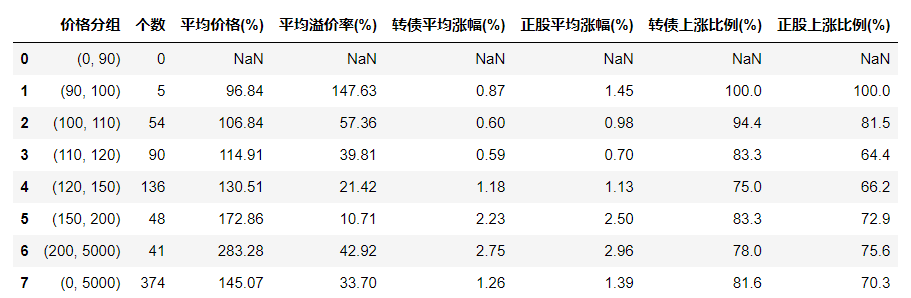

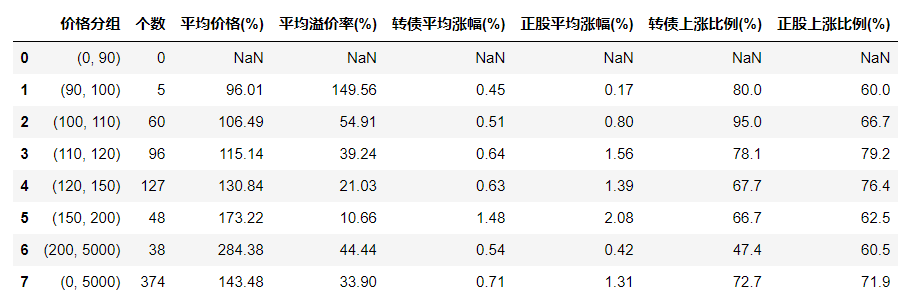

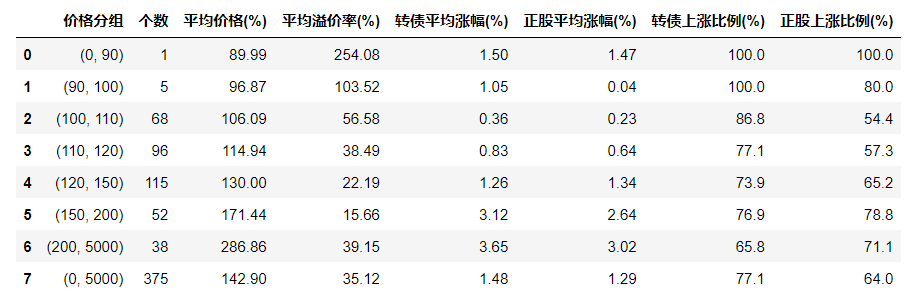

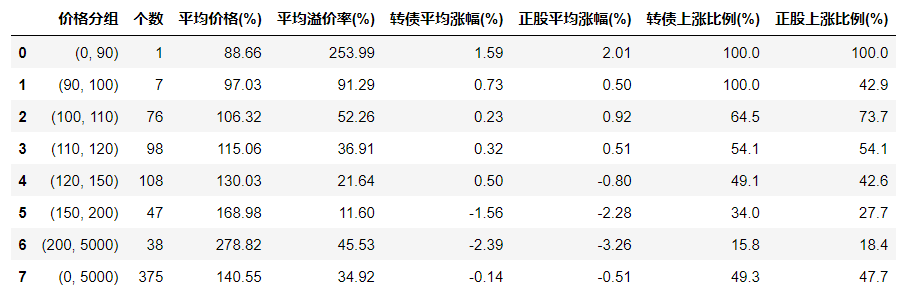

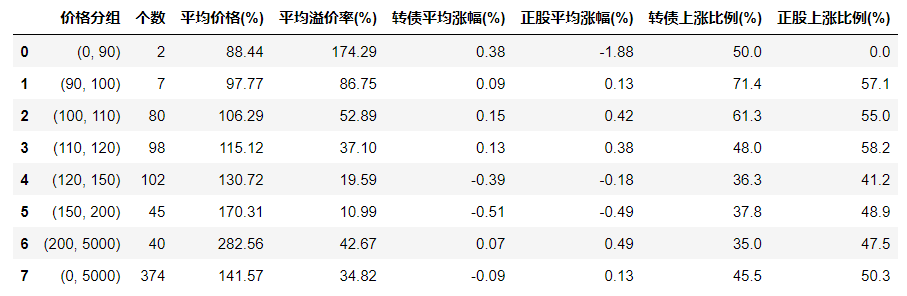

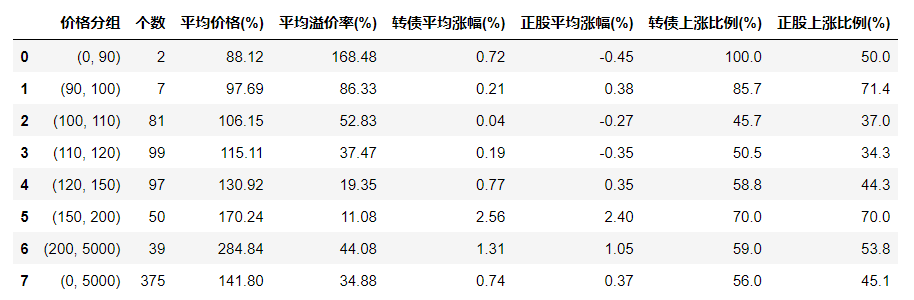

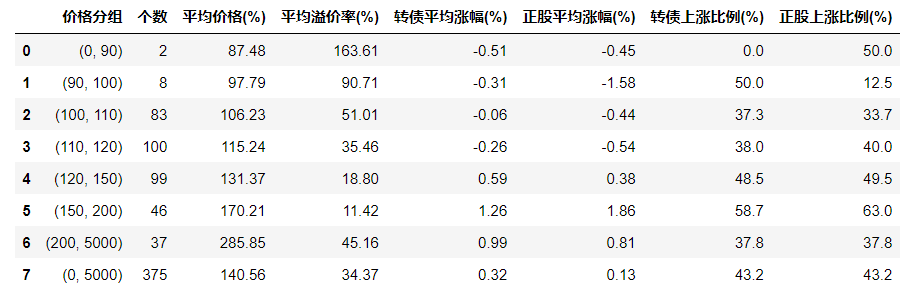

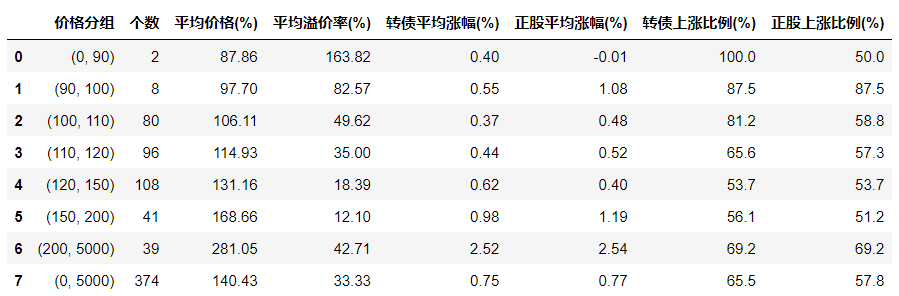

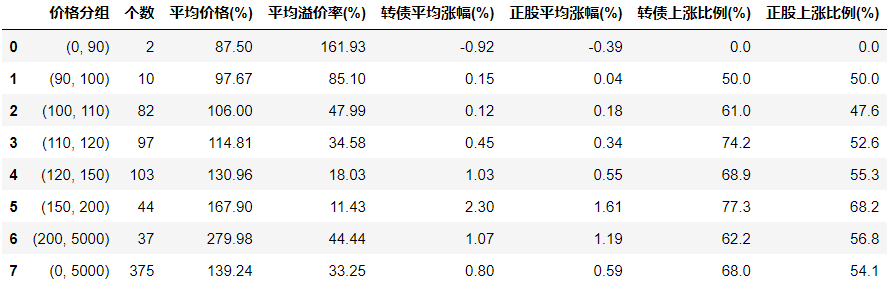

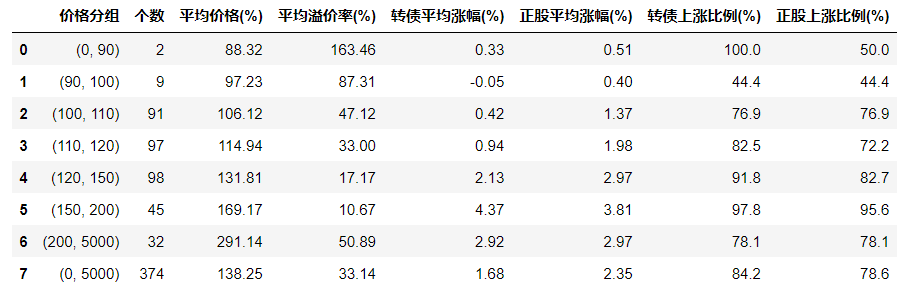

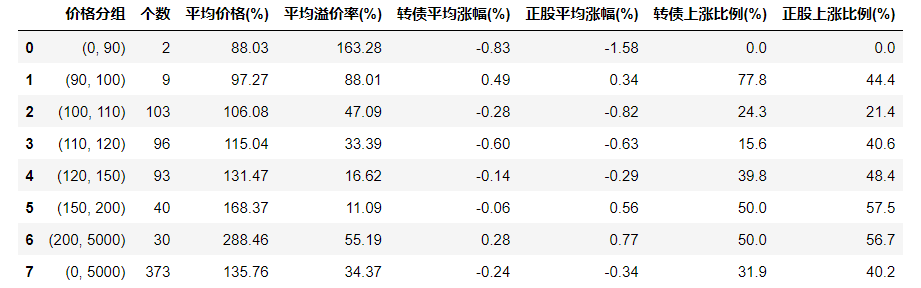

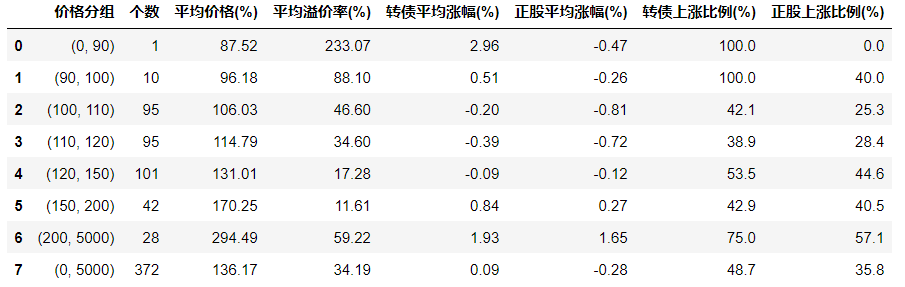

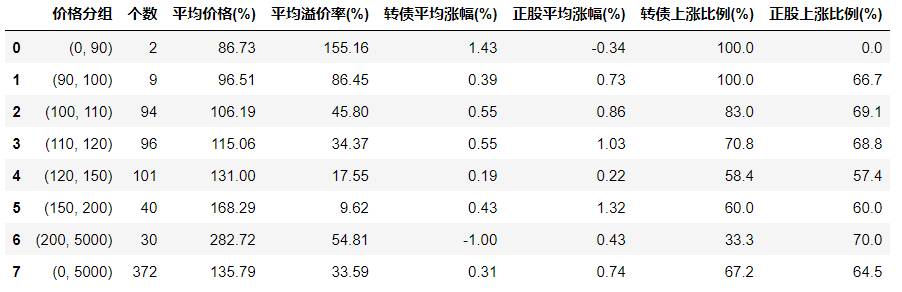

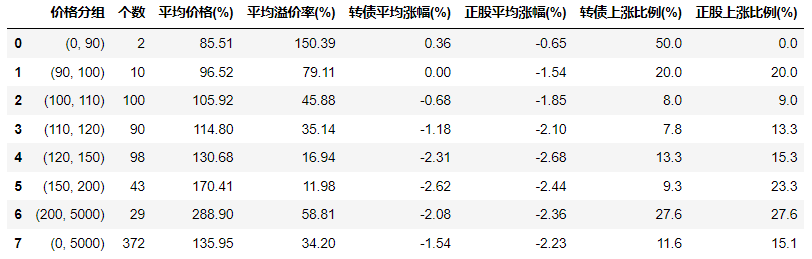

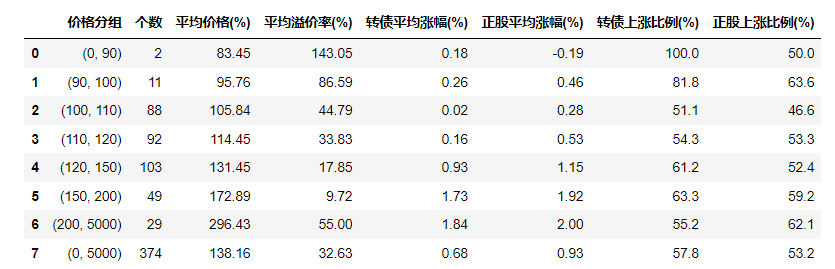

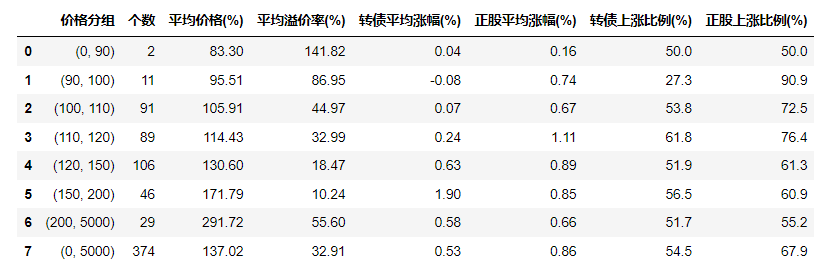

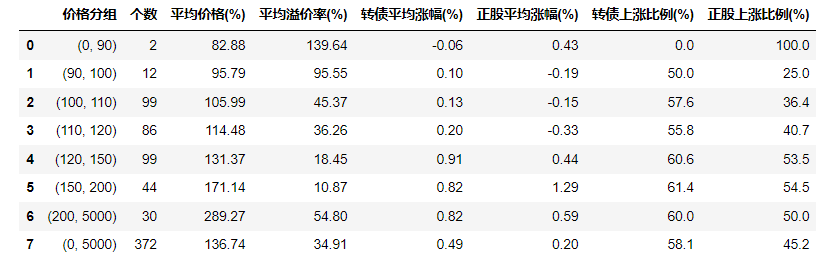

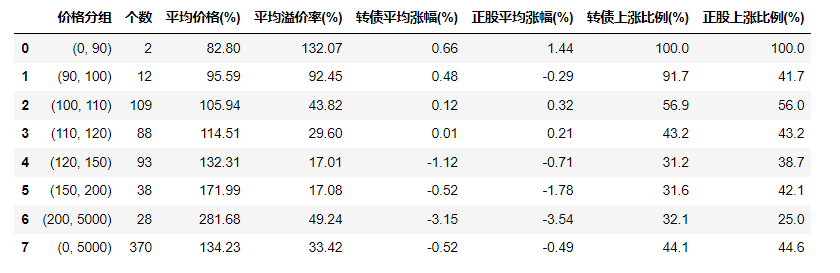

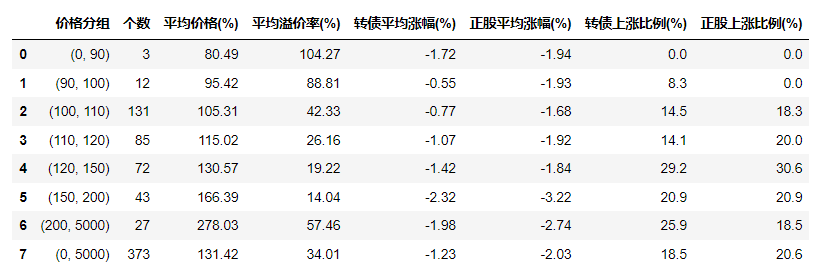

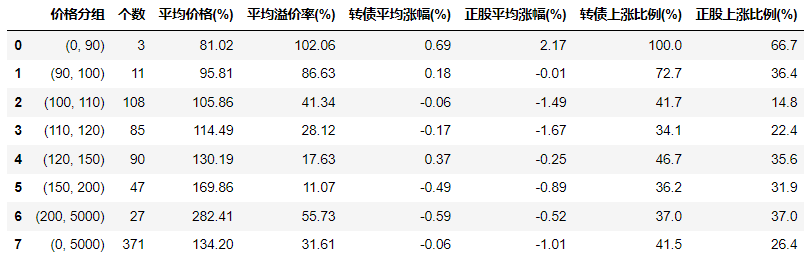

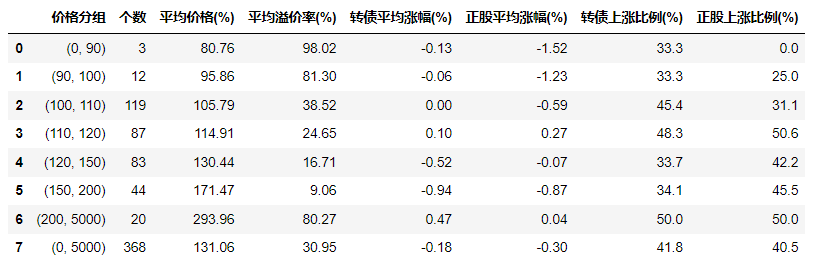

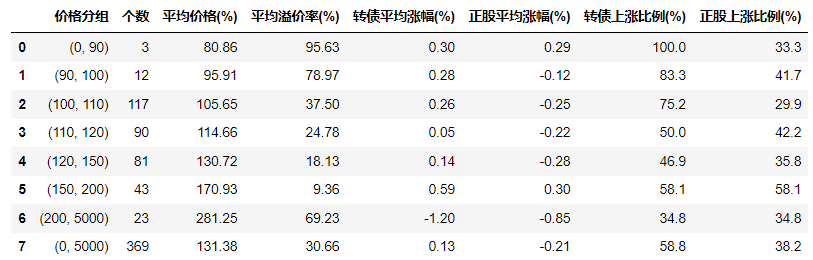

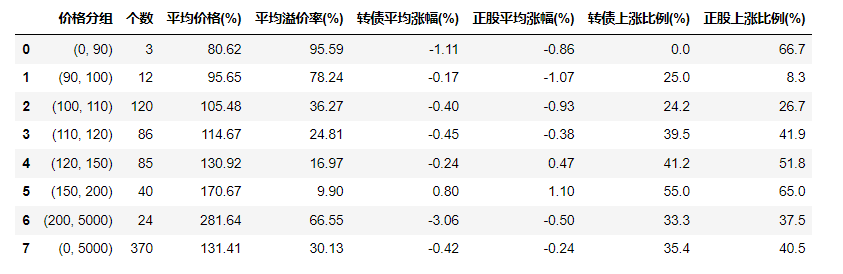

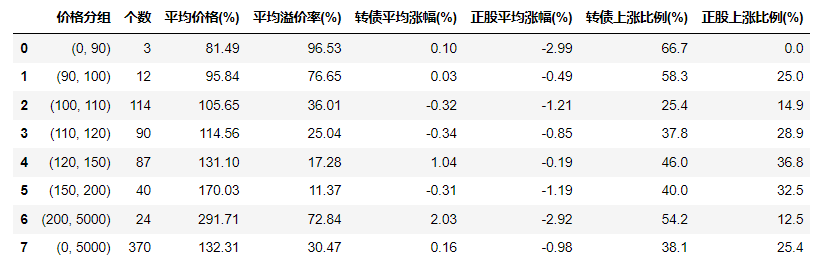

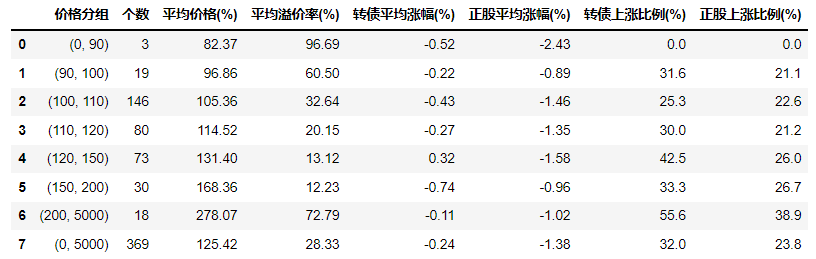

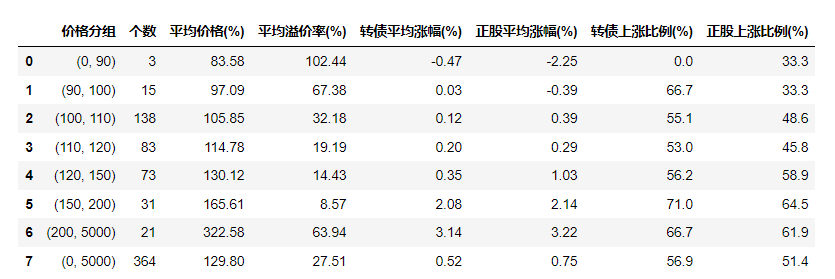

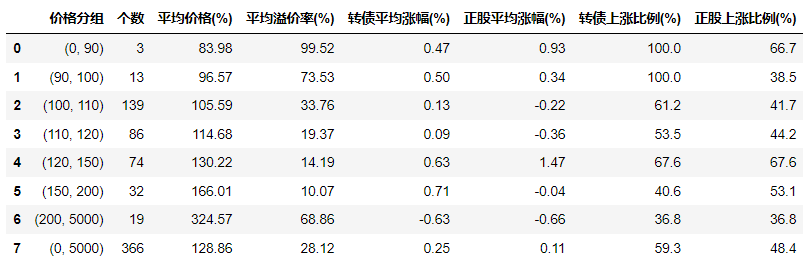

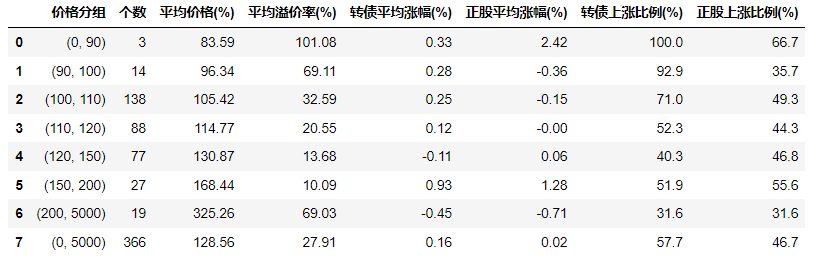

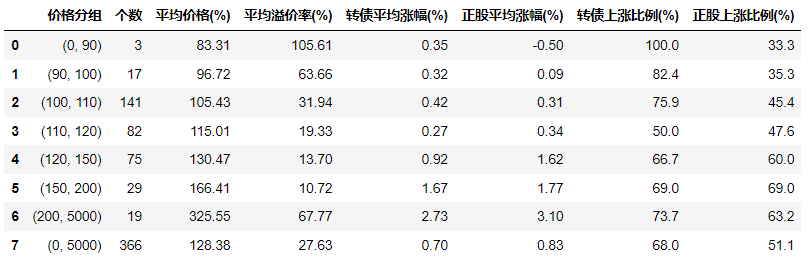

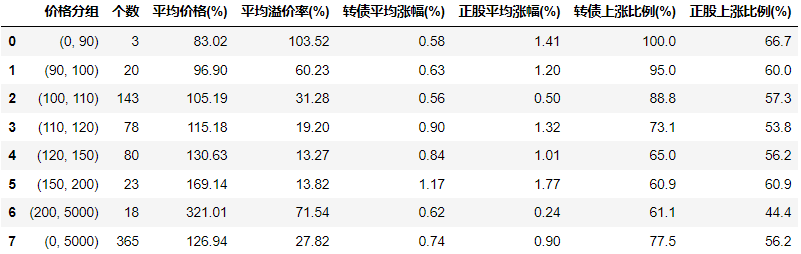

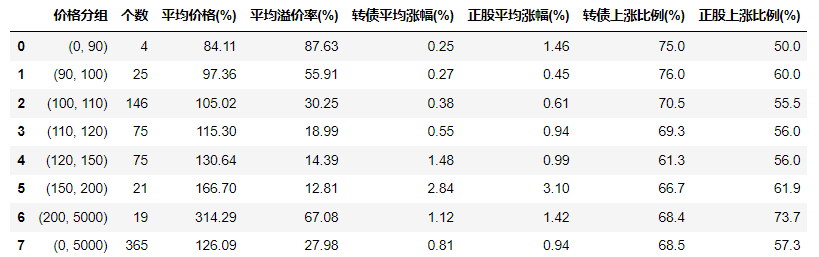

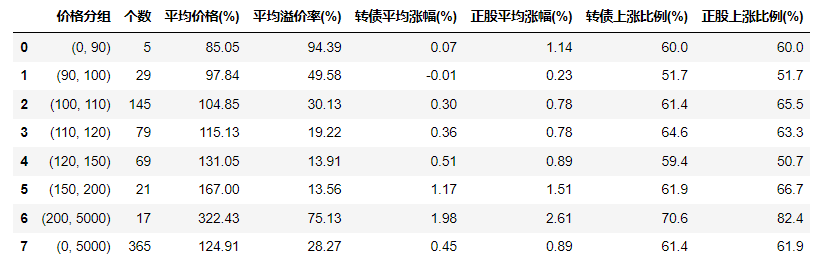

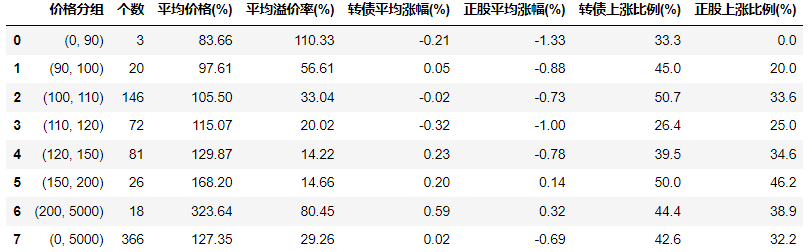

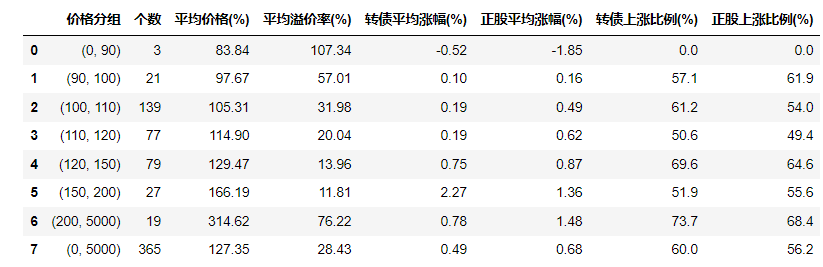

-----------20210608更新各价格区间历史溢价率数据--------

我们先来看下转债市场平均溢价率和平均价格的历史走势。

由图可见,转债的各项指标在历史上变化极大。17年后,可转债的数量快速增加,各项统计数据也趋于稳定,而凌波大神的实盘是从18年5月开始,为了便于对比,本文的分析数据也从18年5月开始。

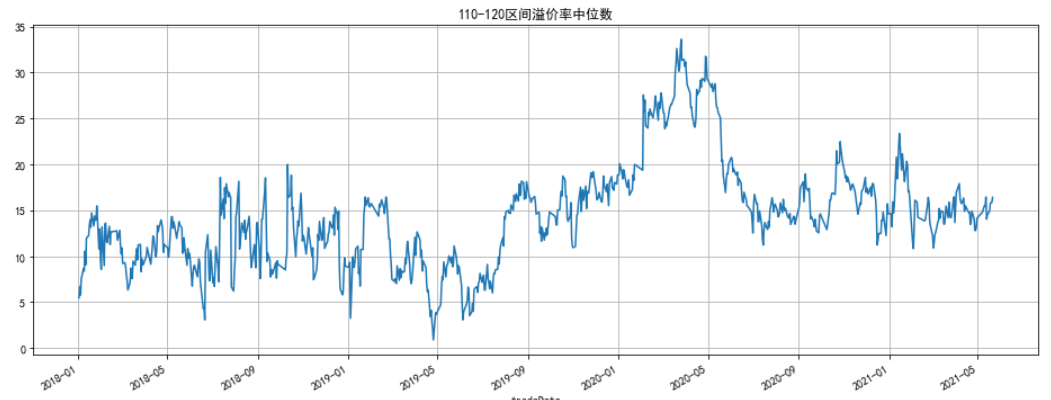

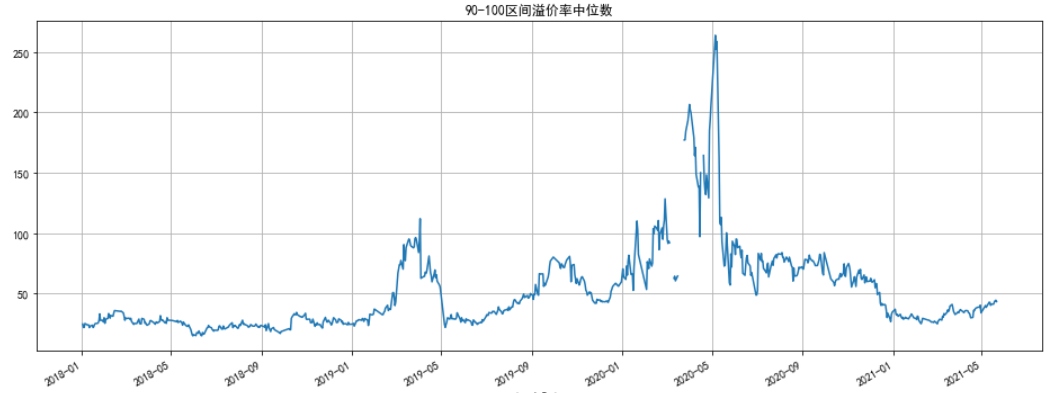

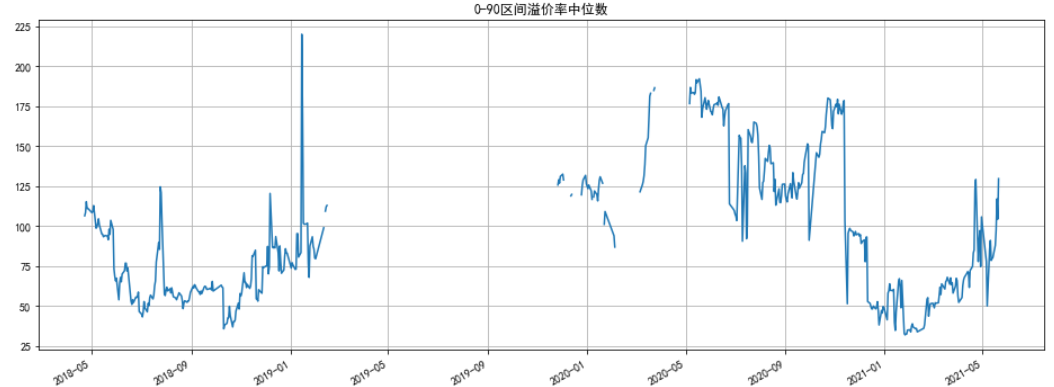

我们先放大看一下,18年5月起的各项统计数据。

由于有一些妖债会拉高平均值,我们统计一下中位数的走势。

(此图上一版有错误,做了订正)

接下来,我们回测一下双低策略的净值走势,简单粗暴地选择最低的前20只转债,每周调一次仓。

回测结果与凌大的实盘非常接近,由于策略没有考虑调仓滑点和手续费,净值还要高一点。9%的回撤,2.55的夏普率,双低在过去无疑是一个非常优秀的策略。

再来看一下持仓正股的期间走势。

双低转债的正股果然是垃圾啊,其实总体并没这么垃圾,只是我们不断地轮出上涨的好股票,仓位里只留了不见起色的垃圾债才导致了这样的统计结果。总的来看,这次的回调幅度其实历史上出现的频次并不低,但对应到策略表现确实这次要回撤更大一点,市场确实发生了某种变化。

再看一下持仓双低价格平均值。

现在100左右的价格其实处在底部区域。

再看一下持仓双低的溢价率平均值。

也并没有处于特别高的区域。

综上,从双低转债的历史表现和估值区间来看,双低转债目前处于低估状态。未来策略失效的风险点在于:小市值股票还有没有炒作的可能;垃圾转债会不会大面积违约。以上风险点还需继续探讨。

-----------20210608更新各价格区间历史溢价率数据--------

39

赞同来自: Kathleen 、goodexp 、sames1986 、vickydai 、yemu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

几个转债因子的分组回测

测试方法:

根据因子大小从小到大排序,按顺序分为5组,逐日计算各组收益并复利累加

基准:

所有可交易转债逐日等权平均收益,理论上应与集思录行权指数一致。

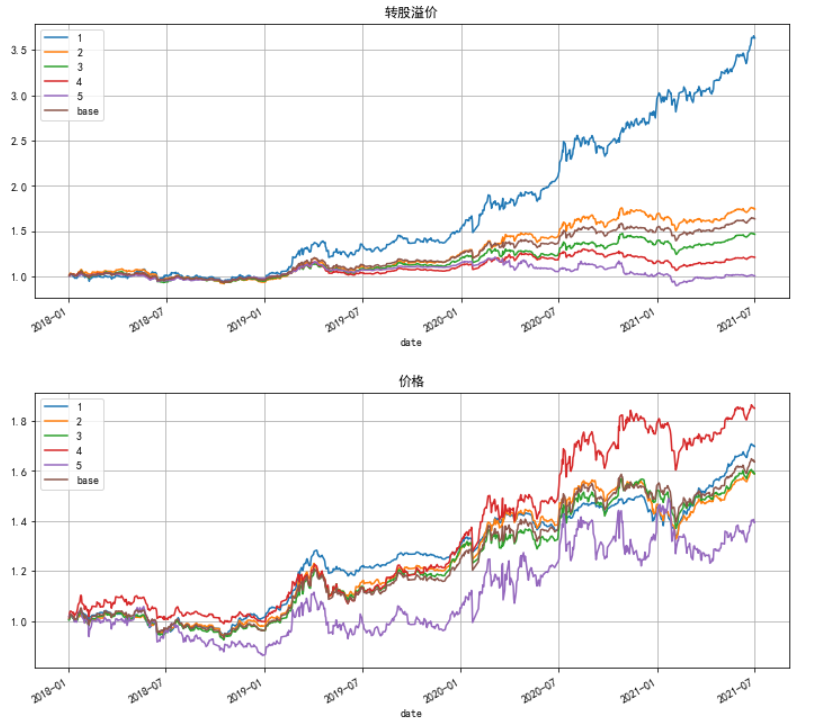

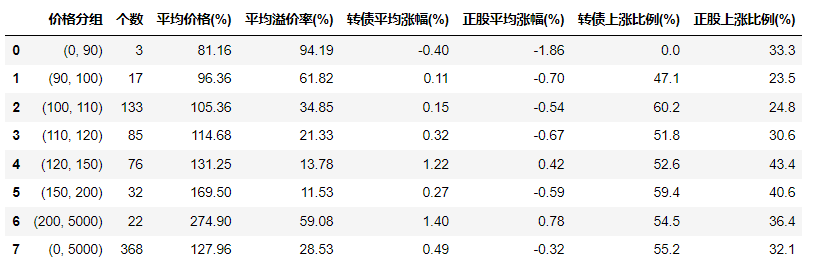

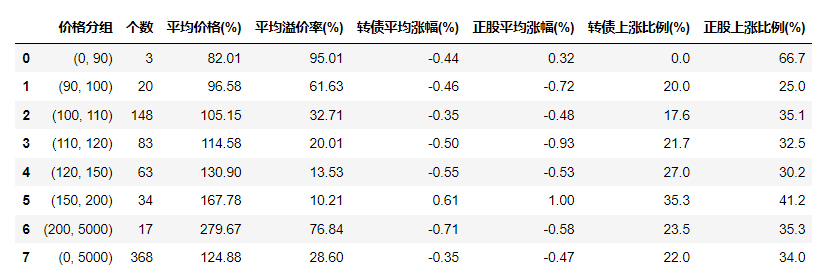

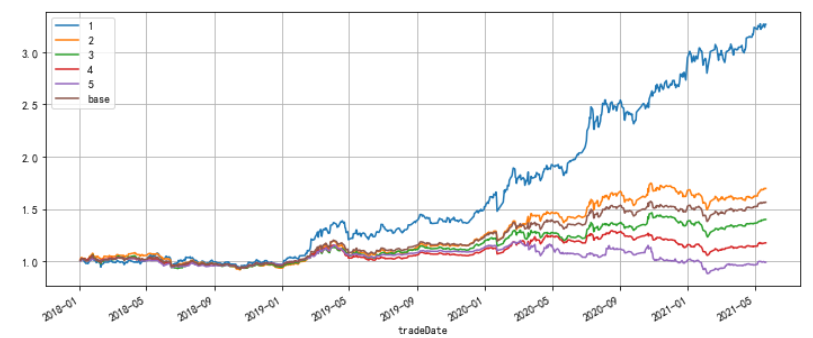

1、价格

各组区分度不明显且顺序杂乱,价格最低分组表现与等权指数非常接近,显示了低价因子并没有相对基准的超额收益。

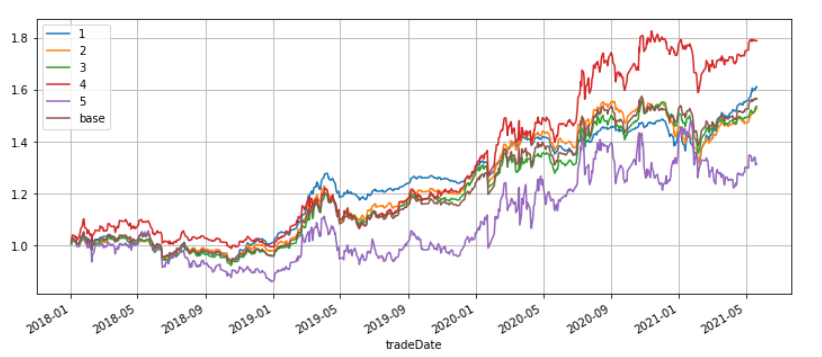

2、转股溢价率

各组收益有明显区分度,且呈明显的顺序排列,显示了很强的超额收益,其中最低的一组超额收益非常显著。

3、规模

只有最小的一组有明显区分度,脉冲状的收益曲线显示了规模因子在抓捕妖债方面的作用。

几个初步结论:

1、双低策略的超额收益全部来自对低溢价因子的暴露,而低价因子的作用仅在于跟上基准。

2、低价策略的长期收益与基准一致,其优势在于可以用少量标的构建一个转债等权指数,而等权指数本身的收益也还是很不错的。

测试方法:

根据因子大小从小到大排序,按顺序分为5组,逐日计算各组收益并复利累加

基准:

所有可交易转债逐日等权平均收益,理论上应与集思录行权指数一致。

1、价格

各组区分度不明显且顺序杂乱,价格最低分组表现与等权指数非常接近,显示了低价因子并没有相对基准的超额收益。

2、转股溢价率

各组收益有明显区分度,且呈明显的顺序排列,显示了很强的超额收益,其中最低的一组超额收益非常显著。

3、规模

只有最小的一组有明显区分度,脉冲状的收益曲线显示了规模因子在抓捕妖债方面的作用。

几个初步结论:

1、双低策略的超额收益全部来自对低溢价因子的暴露,而低价因子的作用仅在于跟上基准。

2、低价策略的长期收益与基准一致,其优势在于可以用少量标的构建一个转债等权指数,而等权指数本身的收益也还是很不错的。

京公网安备 11010802031449号

京公网安备 11010802031449号