Edge

Edge Chrome

Chrome Firefox

Firefox

最近论坛讨论主动基金的越来越多,根据谁火谁就要被锤的定律,相信主动基金均值回归的时间也不会太长了(前几年火的还是etf被动基金,费率低、持仓透明啥的被夸成花,各个基金app推送指数估值,后来的结局大家也都知道了)。

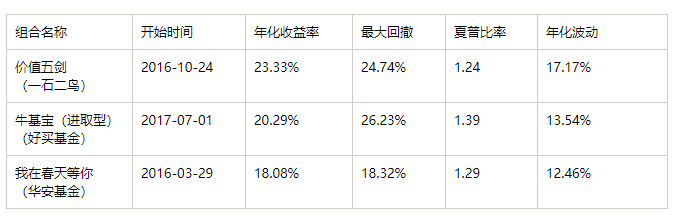

我以三个创建时间在18年熊市之前的偏股型进取组合,分别代表大V、基金公司组合、第三方投顾,从收益率、回撤、夏普等角度对比分析,择基的差异化。

数据来源:且慢、好买基金。由于经历19和20年的基金牛市,此处年化收益率并不代表未来收益。

从以上对比发现,收益率并没有巨大的差异,风险控制也没有特别大的优势。因此想找到回撤低收益高的基金组合是不可能的,高收益对应高风险。与其费力不讨好试图找到最牛的基金,我认为股债配比、择时比则基更加重要。(我并不是说不需要选基,我的意思是在选基这件事情上是出力不讨好,用简单的方式,比如选择各大基金公司的旗舰基,或者选择晨兴获奖等,再稍做历史收益、风险、持仓分析即可)。

1.股债配比

上图是二级债基和沪深300指数的走势图,长期来看沪深300年化收益率8%左右,与二级债基差不多,但是沪深300上蹿下跳,反而不如二级债基拿的住,赚得多。因为对于风险偏好低的人,股市估值高的时候(我认为当下就是),持有债券占比高的基金能更好的防守,减少回撤。

想想下跌时长超过一年,跌幅达30%,又有几人能在重仓情况下坚定持有?

2.择时

众所众知,一直以来造成基金赚钱基民不赚钱的原因,最主要的原因是韭菜在牛市巨大赚钱效应下入市,而且越涨仓位越重,于是熊市来临收益很快就归零,接着割肉出局。

在A股暴涨暴跌的现实中,择时就必不可免。最常见的定投,就是想摊薄持仓成本,获取平均收益。那择时难度大不大呢?非常大,但是大周期择时,模糊性的正确还是可行的。根据股债利差模型、集思录温度计,甚至是根据身边人讨论股市热度,都能做到模糊性正确,避免买在最高点。

买基是个模糊性正确的事,谁也没有办法根据某些指标方法选择涨的最好回撤最低的基金,但是根据个人风险偏好,在不同市场热度下选择不同股债配比的基金,是很容易做到的事,为长期稳定盈利提供了保障。

我以三个创建时间在18年熊市之前的偏股型进取组合,分别代表大V、基金公司组合、第三方投顾,从收益率、回撤、夏普等角度对比分析,择基的差异化。

数据来源:且慢、好买基金。由于经历19和20年的基金牛市,此处年化收益率并不代表未来收益。

从以上对比发现,收益率并没有巨大的差异,风险控制也没有特别大的优势。因此想找到回撤低收益高的基金组合是不可能的,高收益对应高风险。与其费力不讨好试图找到最牛的基金,我认为股债配比、择时比则基更加重要。(我并不是说不需要选基,我的意思是在选基这件事情上是出力不讨好,用简单的方式,比如选择各大基金公司的旗舰基,或者选择晨兴获奖等,再稍做历史收益、风险、持仓分析即可)。

1.股债配比

上图是二级债基和沪深300指数的走势图,长期来看沪深300年化收益率8%左右,与二级债基差不多,但是沪深300上蹿下跳,反而不如二级债基拿的住,赚得多。因为对于风险偏好低的人,股市估值高的时候(我认为当下就是),持有债券占比高的基金能更好的防守,减少回撤。

想想下跌时长超过一年,跌幅达30%,又有几人能在重仓情况下坚定持有?

2.择时

众所众知,一直以来造成基金赚钱基民不赚钱的原因,最主要的原因是韭菜在牛市巨大赚钱效应下入市,而且越涨仓位越重,于是熊市来临收益很快就归零,接着割肉出局。

在A股暴涨暴跌的现实中,择时就必不可免。最常见的定投,就是想摊薄持仓成本,获取平均收益。那择时难度大不大呢?非常大,但是大周期择时,模糊性的正确还是可行的。根据股债利差模型、集思录温度计,甚至是根据身边人讨论股市热度,都能做到模糊性正确,避免买在最高点。

买基是个模糊性正确的事,谁也没有办法根据某些指标方法选择涨的最好回撤最低的基金,但是根据个人风险偏好,在不同市场热度下选择不同股债配比的基金,是很容易做到的事,为长期稳定盈利提供了保障。

京公网安备 11010802031449号

京公网安备 11010802031449号