Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

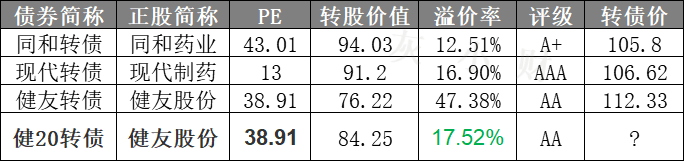

一、1月18日健20转债上市

健友股份二期可转债1月18日(周一)上市,中签率0.0013%,顶格申购1.3%概率中1签,一签难求。

转债溢价率17.52%,合理估值115-117元,单签收益率较高,恭喜中签的朋友。

1、基本面

正股主营肝素原料药生产,是国内少数通过美国FDA认证和欧盟EDQM认证的肝素原料药生产企业。近年来业绩快速增长,毛利率提升,但现金流紧张。2020年三季报净利润同比增长35.14%。

公司是国内少数同时通过美国FDA和欧盟EDQM认证的肝素原料药生产企业。2016年战略性储备原材料,使得近几年未受到猪周期的影响,成本优势显著。公司注射剂管线丰富,随着高毛利率的制剂业务国际化,业绩还有很大的向上空间。

正股基本面较好,估值偏高,近期大盘强势拉升,正股走势偏弱,溢价率扩大,红包缩水,但依然不小。

2、转债条款

目前转债评级中性AA,到期年化收益率2.28%,下修条款宽松(90%),PB10.37,下修空间大。

3、策略与建议

由于一期转债未退市,参考一期转债,溢价率给的较高。正股成长性突出,行业龙头,二次发债,运作经验丰富,肝素原料药、价值成长概念。

新模型评分四星,优质转债。风格稳健的投资者在转债上市后可逢高止盈。

转债配置价值较高,看好正股的话,也可继续持有,并关注一二期转债之间的轮动机会。

原料药类转债比较:

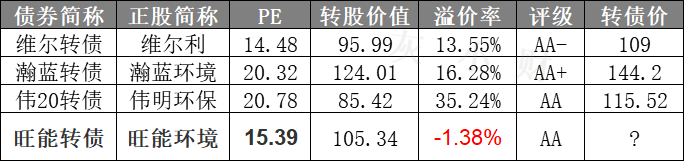

二、1月18日旺能转债上市

旺能环境可转债1月18日(周一)上市,中签率0.0049%,顶格申购4.9%概率中1签,一签难求。

转债溢价率-1.38%,合理估值114-116元,单签收益率较高,恭喜中签的朋友。

1、基本面

正股主营生活垃圾焚烧发电、餐厨垃圾处理、污泥处理处置及其他固体废物资源综合利用等环保项目。近年来业绩稳步增长,毛利率稳定,现金流充裕。2020年三季报净利润同比增长20.04%。

公司是国内垃圾焚烧发电的龙头企业之一,拥有多年垃圾处理专业技术与建设服务经验,客户资源丰富,口碑良好。国家不断加大环保投资力度,并出台了一系列支持性产业政策,促进垃圾处理产业化,随着垃圾分类的推广,公司的业绩有望继续保持稳健。

正股基本面较好,估值合理,近期大盘强势拉升,正股走势接近,折价率扩大,送给投资者一个大红包。

2、转债条款

目前评级中性AA,到期年化收益率2.41%,下修条款宽松(85%),PB1.46,下修空间较小。

3、策略与建议

垃圾分类转债市场较为偏好,给的溢价较高。正股业绩稳健,细分行业龙头,受益于环保政策,固废处理、PPP、垃圾分类概念。

新模型评分三星半,质地不错。风格稳健的投资者在转债上市后可逢高止盈。转债配置价值较高,看好正股的话,也可继续持有。

垃圾分类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、1月18日健20转债上市

健友股份二期可转债1月18日(周一)上市,中签率0.0013%,顶格申购1.3%概率中1签,一签难求。

转债溢价率17.52%,合理估值115-117元,单签收益率较高,恭喜中签的朋友。

1、基本面

正股主营肝素原料药生产,是国内少数通过美国FDA认证和欧盟EDQM认证的肝素原料药生产企业。近年来业绩快速增长,毛利率提升,但现金流紧张。2020年三季报净利润同比增长35.14%。

公司是国内少数同时通过美国FDA和欧盟EDQM认证的肝素原料药生产企业。2016年战略性储备原材料,使得近几年未受到猪周期的影响,成本优势显著。公司注射剂管线丰富,随着高毛利率的制剂业务国际化,业绩还有很大的向上空间。

正股基本面较好,估值偏高,近期大盘强势拉升,正股走势偏弱,溢价率扩大,红包缩水,但依然不小。

2、转债条款

目前转债评级中性AA,到期年化收益率2.28%,下修条款宽松(90%),PB10.37,下修空间大。

3、策略与建议

由于一期转债未退市,参考一期转债,溢价率给的较高。正股成长性突出,行业龙头,二次发债,运作经验丰富,肝素原料药、价值成长概念。

新模型评分四星,优质转债。风格稳健的投资者在转债上市后可逢高止盈。

转债配置价值较高,看好正股的话,也可继续持有,并关注一二期转债之间的轮动机会。

原料药类转债比较:

二、1月18日旺能转债上市

旺能环境可转债1月18日(周一)上市,中签率0.0049%,顶格申购4.9%概率中1签,一签难求。

转债溢价率-1.38%,合理估值114-116元,单签收益率较高,恭喜中签的朋友。

1、基本面

正股主营生活垃圾焚烧发电、餐厨垃圾处理、污泥处理处置及其他固体废物资源综合利用等环保项目。近年来业绩稳步增长,毛利率稳定,现金流充裕。2020年三季报净利润同比增长20.04%。

公司是国内垃圾焚烧发电的龙头企业之一,拥有多年垃圾处理专业技术与建设服务经验,客户资源丰富,口碑良好。国家不断加大环保投资力度,并出台了一系列支持性产业政策,促进垃圾处理产业化,随着垃圾分类的推广,公司的业绩有望继续保持稳健。

正股基本面较好,估值合理,近期大盘强势拉升,正股走势接近,折价率扩大,送给投资者一个大红包。

2、转债条款

目前评级中性AA,到期年化收益率2.41%,下修条款宽松(85%),PB1.46,下修空间较小。

3、策略与建议

垃圾分类转债市场较为偏好,给的溢价较高。正股业绩稳健,细分行业龙头,受益于环保政策,固废处理、PPP、垃圾分类概念。

新模型评分三星半,质地不错。风格稳健的投资者在转债上市后可逢高止盈。转债配置价值较高,看好正股的话,也可继续持有。

垃圾分类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号