Edge

Edge Chrome

Chrome Firefox

Firefox

可转债作为一个进可攻退可守的投资品种,也开始慢慢受到了一些私募大佬的青睐。比如说非常有名的林园,他在去年下半年以及今年,都选择配置了一些可转债。

今天我就简单聊一聊林园持有的这三只可转债。

纵横转债

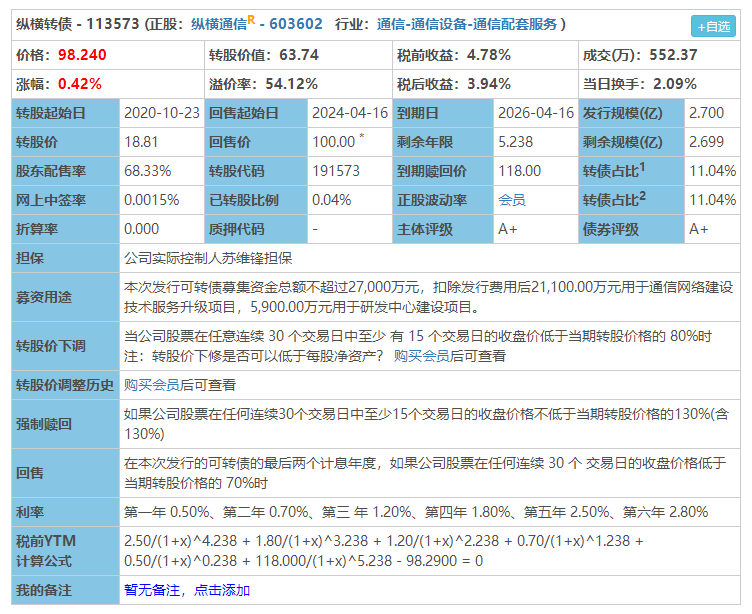

持有人:林园投资。持有数量:587,050张。(占发行总量的21.74%)

正股:纵横通信。主营业务:针对大型公共设施、通信基站、住宅和商业建筑、交通网络等多种物理建筑及通信设施,提供移动通信技术和无线互联技术的系统解决方案和组网应用服务。纵横通信的市值只有24亿,小盘+非赛道股,非主流。

【参数】价格:98.24元、溢价率54.12%,税前到期收益率4.78%,转债规模2.7亿。

从纵横转债的参数就可以看出,低价格+高溢价率+高到期收益率,这是一只偏防守的可转债。

嘉澳转债

持有人:林园投资。持有数量:301,800张。(占发行总量的16.33%)

正股:嘉澳环保。主营业务:环保型增塑剂的研发、生产与销售。嘉澳环保的市值只有13亿,小盘+非赛道股。看来林园偏爱小市值公司的可转债。

【参数】价格:97.77元、溢价率142.48%,税前到期收益率4.81%,转债规模1.85亿。

嘉澳转债的溢价率更高,除非下调转股价,不然几乎没有进攻性。

华体转债

持有人:林园投资。持有数量:427,970张。(占发行总量的20.5%)

正股:华体科技。主营业务:城市照明领域的方案规划设计、产品研发制造、工程项目安装和运行管理维护服务。华体科技的市值也只有32亿,同样是非主流赛道。

【参数】价格:102.43元、溢价率55.78%,税前到期收益率2.56%,转债规模2.09亿。

这又是一只小规模+偏防守的可转债。

......

现在可以对林园持有的可转债做一个简单的总结了。

1)转债的价格都不高,在100元面值左右。

2)转债的溢价都很高,溢价率少则50%,多则140%。

3)无论是正股的市值,还是转债的规模,都比较小。林园嘴上说着要投资嘴巴类相关的好赛道公司,转债却买的是普通赛道的一般公司。

4)转债的评级都不高,一只AA-,两只A+。

5)从参数来看,都是偏防守的可转债。

接下来我们再对林园投资这三只可转债的逻辑进行一下梳理与猜测。

林园应该不是把可转债作为简单的债券配置的。(如果要配置债券,高等级企业债可能更加合适)所以林园大概率还是希望可转债价格上涨带来的收益。而如果可转债的价格上涨,无非以下三种情况。

1)正股大幅度暴力上涨,抹平溢价率之后,再带动转债一起上涨。

这种可能性不能说没有,但是在当前市场环境下可能性较低。而且如果正股上涨那么多,而买的是转债,性价比明显低了很多。

2)可转债下修转股价,让溢价率降低,然后正股上涨,带动转债一起上涨。

这种可能性比第一种大一些,下调转股价毕竟比暴力上涨容易多了,下调后只要正股涨一段,就可能实现强赎。要么是林园提前得到转债未来可能下修的消息,要么是和普通转债投资者一样守株待兔,我觉得应该是后者。

3)游资拉升,鸡犬升天。

因为林园选择的可转债盘子都很小,所以不排除这种可能。但是随后一想,这种可能性也是很低的。原因很简单,如果游资们拉升林园持有的这三只可转债,那么林园会很高兴的把筹码全部在高位交给游资,留游资在风中凌乱。除非有些游资傻或者没有做足功课,不然他们大概率不会选择筹码集中的可转债进行拉升的,成本太高了。

最后我们再回到标题,林园持仓的这三只可转债可以买吗?

这个问题没有统一的答案,不过我会分析一下利弊,各位读者大人自行决定。

好的方面:

1)这三只可转债的价格都不算高,防守性不错,中长期亏钱可能性很小。

2)可以期待是否林园掌握了这三只可转债一些普通市场或者小散不知道的信息。

3)林园大笔买入的可转债,大概率财务问题不大,相当于帮忙排雷了。

不好的方面:

1)这三只转债的溢价率都较高,当前来看进攻性较弱,可能亏时间+熬。

2)现在的持仓队友,就是未来砸盘的对手。万一林园看错了想卖出,未来砸盘起来也是相当恐怖的。

3)由于林园大神坐镇,基本和游资绝缘了。

......

最后我想说的是,无论是哪位投资大佬,都不可盲目迷信,无脑抄作业。巴菲特都有犯错的时候,何况林园。

林园买了这三只可转债,肯定有他的理由,但是这并不能保证跟着上车一定可以吃肉。况且这三只可转债在林园的私募产品中的资金量占比可以忽略不计,也许他也就是想作为产品配置的一部分而已。

首发于公众号:可转债拯救世界

今天我就简单聊一聊林园持有的这三只可转债。

纵横转债

持有人:林园投资。持有数量:587,050张。(占发行总量的21.74%)

正股:纵横通信。主营业务:针对大型公共设施、通信基站、住宅和商业建筑、交通网络等多种物理建筑及通信设施,提供移动通信技术和无线互联技术的系统解决方案和组网应用服务。纵横通信的市值只有24亿,小盘+非赛道股,非主流。

【参数】价格:98.24元、溢价率54.12%,税前到期收益率4.78%,转债规模2.7亿。

从纵横转债的参数就可以看出,低价格+高溢价率+高到期收益率,这是一只偏防守的可转债。

嘉澳转债

持有人:林园投资。持有数量:301,800张。(占发行总量的16.33%)

正股:嘉澳环保。主营业务:环保型增塑剂的研发、生产与销售。嘉澳环保的市值只有13亿,小盘+非赛道股。看来林园偏爱小市值公司的可转债。

【参数】价格:97.77元、溢价率142.48%,税前到期收益率4.81%,转债规模1.85亿。

嘉澳转债的溢价率更高,除非下调转股价,不然几乎没有进攻性。

华体转债

持有人:林园投资。持有数量:427,970张。(占发行总量的20.5%)

正股:华体科技。主营业务:城市照明领域的方案规划设计、产品研发制造、工程项目安装和运行管理维护服务。华体科技的市值也只有32亿,同样是非主流赛道。

【参数】价格:102.43元、溢价率55.78%,税前到期收益率2.56%,转债规模2.09亿。

这又是一只小规模+偏防守的可转债。

......

现在可以对林园持有的可转债做一个简单的总结了。

1)转债的价格都不高,在100元面值左右。

2)转债的溢价都很高,溢价率少则50%,多则140%。

3)无论是正股的市值,还是转债的规模,都比较小。林园嘴上说着要投资嘴巴类相关的好赛道公司,转债却买的是普通赛道的一般公司。

4)转债的评级都不高,一只AA-,两只A+。

5)从参数来看,都是偏防守的可转债。

接下来我们再对林园投资这三只可转债的逻辑进行一下梳理与猜测。

林园应该不是把可转债作为简单的债券配置的。(如果要配置债券,高等级企业债可能更加合适)所以林园大概率还是希望可转债价格上涨带来的收益。而如果可转债的价格上涨,无非以下三种情况。

1)正股大幅度暴力上涨,抹平溢价率之后,再带动转债一起上涨。

这种可能性不能说没有,但是在当前市场环境下可能性较低。而且如果正股上涨那么多,而买的是转债,性价比明显低了很多。

2)可转债下修转股价,让溢价率降低,然后正股上涨,带动转债一起上涨。

这种可能性比第一种大一些,下调转股价毕竟比暴力上涨容易多了,下调后只要正股涨一段,就可能实现强赎。要么是林园提前得到转债未来可能下修的消息,要么是和普通转债投资者一样守株待兔,我觉得应该是后者。

3)游资拉升,鸡犬升天。

因为林园选择的可转债盘子都很小,所以不排除这种可能。但是随后一想,这种可能性也是很低的。原因很简单,如果游资们拉升林园持有的这三只可转债,那么林园会很高兴的把筹码全部在高位交给游资,留游资在风中凌乱。除非有些游资傻或者没有做足功课,不然他们大概率不会选择筹码集中的可转债进行拉升的,成本太高了。

最后我们再回到标题,林园持仓的这三只可转债可以买吗?

这个问题没有统一的答案,不过我会分析一下利弊,各位读者大人自行决定。

好的方面:

1)这三只可转债的价格都不算高,防守性不错,中长期亏钱可能性很小。

2)可以期待是否林园掌握了这三只可转债一些普通市场或者小散不知道的信息。

3)林园大笔买入的可转债,大概率财务问题不大,相当于帮忙排雷了。

不好的方面:

1)这三只转债的溢价率都较高,当前来看进攻性较弱,可能亏时间+熬。

2)现在的持仓队友,就是未来砸盘的对手。万一林园看错了想卖出,未来砸盘起来也是相当恐怖的。

3)由于林园大神坐镇,基本和游资绝缘了。

......

最后我想说的是,无论是哪位投资大佬,都不可盲目迷信,无脑抄作业。巴菲特都有犯错的时候,何况林园。

林园买了这三只可转债,肯定有他的理由,但是这并不能保证跟着上车一定可以吃肉。况且这三只可转债在林园的私募产品中的资金量占比可以忽略不计,也许他也就是想作为产品配置的一部分而已。

首发于公众号:可转债拯救世界

1

赞同来自: 慢慢变富就好

从”华体转债“旁边的基金持仓数据看:

”2021-03-31 报告期基金持仓“ 份额:5.20%;

”2021-06-30 报告期基金持仓“,份额:5.27%;

”2021-09-30 报告期基金持仓“,份额:4.80%;

”2021-12-31 报告期基金持仓“,份额:6.06%;

再根据华体科技公司发布的公告:

1. “2020 年 11月 25 日至 2021 年 1 月 18 日,购买华体转债合计 427,970 张,占华体转债发行总量的 20.50%‘’, 那为什么”2021-03-31 报告期基金持仓“ 份额:5.20%“,没有超过20.5%(根据公告,在2021年1月到8月期间没有卖出)?

2. ”2021 年 1 月 19 日至 2021 年 7 月 5 日,买入华体转债共208,800 张,约占华体转债发行总量的 10%”,

3. “ 2021 年 7 月 9日至 2021 年 8 月 4 日,通过私募证券投资基金买入华体转债共 208,800 张,约占华体转债发行总量的 10%。截至2021 年 8 月 4 日,林园投资通过私募证券投资基金持有华体转债共 845,570 张,约占华体转债发行总量的 40.50%。

针对2和3, 那为什么”2021-06-30 报告期基金持仓“ 份额:5.27%“,没有超过20.5%(根据公告,在2021年1月到8月期间没有卖出)?

有基友可以帮忙解答一下吗?

”2021-03-31 报告期基金持仓“ 份额:5.20%;

”2021-06-30 报告期基金持仓“,份额:5.27%;

”2021-09-30 报告期基金持仓“,份额:4.80%;

”2021-12-31 报告期基金持仓“,份额:6.06%;

再根据华体科技公司发布的公告:

1. “2020 年 11月 25 日至 2021 年 1 月 18 日,购买华体转债合计 427,970 张,占华体转债发行总量的 20.50%‘’, 那为什么”2021-03-31 报告期基金持仓“ 份额:5.20%“,没有超过20.5%(根据公告,在2021年1月到8月期间没有卖出)?

2. ”2021 年 1 月 19 日至 2021 年 7 月 5 日,买入华体转债共208,800 张,约占华体转债发行总量的 10%”,

3. “ 2021 年 7 月 9日至 2021 年 8 月 4 日,通过私募证券投资基金买入华体转债共 208,800 张,约占华体转债发行总量的 10%。截至2021 年 8 月 4 日,林园投资通过私募证券投资基金持有华体转债共 845,570 张,约占华体转债发行总量的 40.50%。

针对2和3, 那为什么”2021-06-30 报告期基金持仓“ 份额:5.27%“,没有超过20.5%(根据公告,在2021年1月到8月期间没有卖出)?

有基友可以帮忙解答一下吗?

京公网安备 11010802031449号

京公网安备 11010802031449号