Edge

Edge Chrome

Chrome Firefox

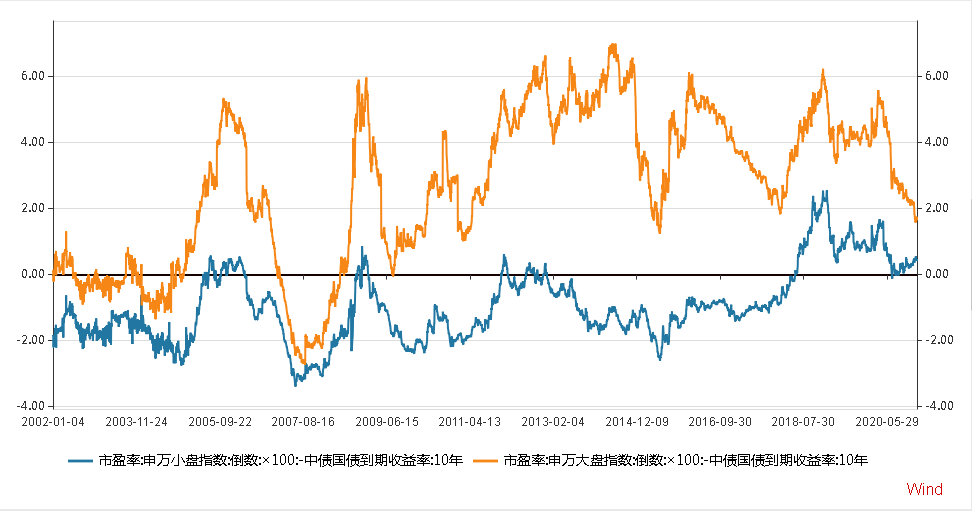

FirefoxFed模型,本质上是衡量一个资产的隐含回报率以及其机会成本的模型,简单的公式和含义使得其成为帮助我们理解市场温度的重要指标。

指数的Fed指标公式=1/指数隐含市盈率-10年国债到期收益率

其中,指数隐含市盈率=指数所有股票总市值/指数所有股票总盈利

解读一下这个指标,1/指数隐含市盈率意味着该指数的(静态)隐含回报率,而10年国债到期收益率代表着当前的无风险利率(机会成本)。

两者之差就是你持有该资产相比国债,长期来看可以额外获得多少回报率。Fed模型可以用在各种生息资产上,我们一般将其用在指数上作为估值指标观察其水平代表价值(泡沫)程度。

下面,我们采用申万大盘指数和申万小盘指数的Fed指标作为观察这个市场的工具。

首先明确大盘股和小盘股的定义,申万大小盘指数的选取标准如下:根据最近半年数据计算的日均成交金额按降序排名,剔除后5%的股票。其次根据最近20个交易日日均A股总市值按降序排名,选取排名前200名的股票作为大盘指数成份股,选取201-600名的股票作为中盘指数成份股,选取601-1400名的股票作为小盘指数成份股。用我们通常的指数理解其实小盘指数约等于中证500的后300+中证1000的前500名。

为什么用申万大小盘指数不用大家熟悉的上证50、沪深300和中证500做?因为这几个指数2005年才有,市盈率指标要再推迟1年,已经遇上06年牛市了。而申万大小盘指数2000年就有了,2002年就有市盈率指标,这样可以看到多个牛熊周期的长期情况。

当前的Fed指标如何?我们观察申万小盘指数与申万大盘指数的Fed指标:

赞同来自: 小岛藤子 、丢失的十年 、wugreat 、海浪9999 、泛舟Rain更多 »

另外海外小盘指数相对大盘指数有折价似乎与当前的一些数据相悖,当前罗素2000的实际市盈率远高于标普500,标普500的市盈率高于道指都不支持这个论点。

目前大A各种抱团茅动辄接近百倍的PE其实是资金对确定性的过度追逐。在过去两年外部风险因素非常显著的环境中(贸易战、疫情),将资金配置到这些高度公认的优秀公司,基金经理的风险是最小的,毕竟他们首先考虑的是自身的职业风险,我买了一堆茅,还能怎样?但代价就是高溢价,而这个代价是基民来承担的,特别是21年之前没有入市,现在抢着入场的新人。

赞同来自: 好奇心135 、neverfailor 、小岛藤子 、Liberia 、skyblue777 、 、 、更多 »

投资的本质是用风险换收益,所以核心的问题就在于如何用更低的风险获取更高的收益。要解释这个问题,我们需要明确:

1.如何定义收益

2. 如何定义风险

第一个问题看似很傻,收益还用定义吗?赚了多少钱就是收益呗。 这里引用 @涅槃2020 在其主贴中的提问,“为什么大家都关注是否跑赢指数?”。这个问题说明,收益起码有两种定义方法

(1)相对基准(如股票指数、理财收益等)的超额收益

(2)相对0的绝对收益

我个人倾向于使用第二个收益定义,因为跑赢指数输了金钱和时间,感觉没啥意义。毕竟投资的终极目的是改善生活,钱是要取出来用的。

第二个问题比较难,我本人用的方法是用最大回撤以及平均最大回撤(每日日最大回撤的均线)来定义。这里比较复杂,以后有空展开讨论。

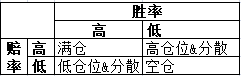

如果两者结合,落到数据上,怎么体现风险和回报?我们可以用胜率*赔率(盈亏比)来衡量资产(策略)的长期隐含收益。

回到Fed模型,Fed指标怎么用?

之前已经有朋友说过了,Fed指标的快变量是市场涨跌,慢变量是财务数据。我们既然无法预测走势,那么Fed指标的数据代表了风险回报中的哪个维度?很明显,代表了赔率。

怎么使用赔率?下面我以前发过的这个帖子有举了一个例子说明:https://www.jisilu.cn/question/407263?show_all_answer-TRUE__item_id-3470254__answer_id-3470254__single-TRUE#!answer_3470254

或者可以看下面这张图:

风险在积聚的时候,如果不想离场,应该把筹码逐渐减轻。

狂奔得蜗牛 - 专注交易 守正出奇

可见人性的特点在资本市场会被无限放大,个人觉得硬核数据分析是有必要的,但是应该把人性也考虑进去。贪婪的人们总是会从一个极端走向另一个极端。

赞同来自: 小岛藤子

http://forex.eastmoney.com/news/1764,20170821768239675.html

文章观点是,罗素2000的市盈率数据扣除了市盈率为负数的股票,实际上有1/3的股票是亏损的

赞同来自: skyblue777 、sothin 、teride 、明眸如炬 、muyu2010 、 、 、 、 、更多 »

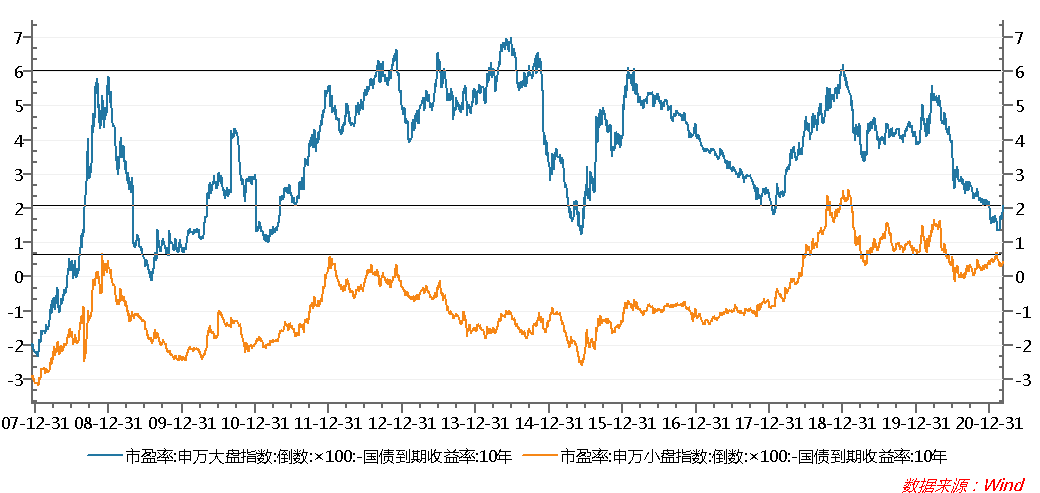

解读:

短期分析:

大家已经看到现状了,这就是“股灾式上涨”的数量化体现。很明显,这样的趋势是不可持续的,但投资不允许我们做预测,因为它可能继续背离半年。要预测这个数据的变化方向,要搞清楚原因。

现在其实原因很明确,大盘股是被“每天都超额募集完成”的基金买上去的,小盘股是被“炒了一年股反而亏了”的散户卖掉的。

所以,这个趋势什么时候逆转就很简单,看基金的发行速度什么时候开始出现减缓迹象,可能后续就会有风险了。这个数据是可以查的,也可以从身边直观感觉到,毕竟基金募集到建仓还是有时间差的。

所以,别幻想慢牛。因为首先目前“牛”得不慢,其次从指标可以看出,照2020年的斜率,是没法可持续牛下去。

这可能是这轮牛市逃顶的重要指标之一(类似2015年看融资融券逃顶,抓主要矛盾)。

长期分析:

我试图找过标普500和罗素2000的Fed指标,标普500很好找,但没找到长周期的Russell 2000。不过,从大量海外研究文献可以看出,海外的小盘股长期并不跑输大盘股。有效市场假设创立人Fama的三因子模型中更是将“SMB”(小盘相对大盘)作为一个正向的风险因子纳入模型解释美国股市。这起码说明,在过去50年,美国市场中小盘股是跑赢大盘股的。

但小盘股跑赢的前提是什么?是小盘股折价。即海外的小盘股,其实他们的Fed指标长期都是在大盘股的Fed指标之上的,和中国正好相反,中国历史上都是小盘股溢价。学界对其的解释主要是流动性价差,我也比较认可这个解释。

所以,长期来看,只要中国长期进入健康的资本市场环境,那么小盘股相对于大盘股还会继续折价(现在是地狱第1层,还有18层)。但如果读过英国、美国、日本股市的历史就会知道,这不是一个一蹴而就的过程,而是螺旋式前进的过程。

我个人的判断是本次两者的Fed指标可能会出现交叉,但泡沫结束后,小盘股的Fed指标会再次掉到大盘股之下(即大盘股会跌得比小盘更凶,三傻除外)。但可能十年之后,大家就会适应小盘股折价大盘股溢价的现实,而那个时候小盘股会再次长期跑赢大盘股。

赞同来自: tangzheci 、skyblue777 、将臣 、zhongyun 、xm0409 、 、更多 »

解读:Fed模型是静态模型,目前的数据隐含的是2019年Q4-2020年Q3的财务报表信息(利润)。

我们都知道,2020年Q1和Q2的财务数据是被疫情冲击过的非正常的低的财报数据,同时2019年Q4的财报里还有大量的创业板商誉减值的坑。

所以,只要经济逐步恢复正常(目前正在发生),那么下一期数据2020Q4(替代2019Q4),两期2021Q1(替代2020Q1)的财报数据应该都是比较好的(从最近的业绩预告已经可以以管窥豹)。所以,目前的Fed模型数据是有一些失真的,一旦20Q4和21Q1财报数据出来以后,大概率会垂直向上平移。所以,目前大概率还没到泡沫顶端的位置。

赞同来自: 小岛藤子 、apple2019 、coolchan 、pierrekw 、MATX 、更多 »

解读:这可能隐含了投资者对最低投资回报率的容忍程度。即超额回报超过6%,可能大家都愿意买股票,但低于2%时大家更愿意买债券。为什么大盘股有特征而小盘股特征不明显?可能是因为价值投资者和机构投资者买大盘股的多于小盘股,所以大盘股定价较为符合此类模式。

(3)观察:往年申万小盘股存在0%的顶,但近年被打破后没有均值回归的迹象。

解读:这可能说明往年小盘股的价格中隐含了壳资源价值、博弈价值等固定价值,而2016-2020年以来的注册制打破了这部分的定价锚。如果按此逻辑推演,小盘股的Fed估值中枢就将永久改变,那就意味着用历史估值(PB、PE)分位数来看待中证500,可能存在着永久性的偏差,因为未来再也不会这么“贵”了。

赞同来自: 小岛藤子 、Ake90 、skyblue777 、eddesummer 、清风徐来梅花开更多 »

(1)观察:所有股票指数都有Fed指标斜向上的长期趋势

解读:因为Fed指标是静态模型,无法包含g(增长率)的信息。过去中国经济增长率高,所以人们愿意承受较低的隐含静态回报率,因为增长(g)会提高最终到手的实际回报率。但随着中国经济的体量增大,步入成熟,隐含增长率(g*)下降,因此大家预期未来的增长速度下降,从而不愿意接受同样的低静态回报,因此Fed指标长期趋势斜向上

京公网安备 11010802031449号

京公网安备 11010802031449号