Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、彤程转债打新申购

彤程新材可转债1月26日(周二)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值偏高。近年来业绩小幅波动,毛利率路由下滑,现金流较充裕。2020年三季报净利润同比增长4.29%。业绩评分半星。

公司主营轮胎橡胶用高性能酚醛树脂的研发、生产、销售和相关贸易业务。公司与国内外轮胎企业建立了长期稳定的业务合作,包括普利司通、米其林、固特异、马牌、倍耐力等国际知名轮胎企业。通过兼并收购华微电子,持续布局面板和电子化学品领域。

公司是特种橡胶助剂生产的龙头企业,生产的高纯对叔丁基苯酚在聚碳酸酯行业中使用,是亚洲最重要的供应商之一。传统业务稳健,在电子化学品、可降解材料领域不断扩张,有望成为新的利润增长点。行业地位评分一星。

2、转债条款

债券评级中性,到期年化收益率2.41%,下修条款适中(85%),PB7.98,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅溢价,正股是细分业龙头,业绩稳健,多元布局,题材丰富,橡胶助剂、可降解、石墨烯、光刻胶概念。题材评分一星。主观评分半星。

新材料类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率较低。若持有正股,可参与配售。祝大家好运!

二、思创转债打新申购

思创医惠可转债1月26日(周二)打新申购,创业板转债,若持有正股,谨慎进行配售。

1、基本面

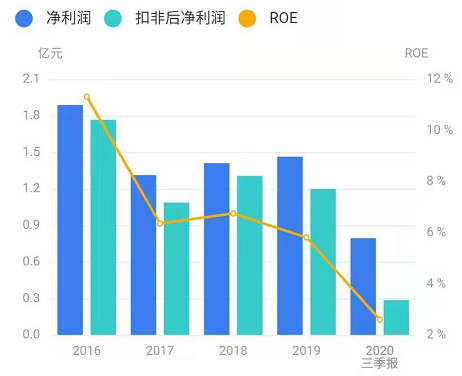

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率下滑,现金流较紧张。2020年三季报净利润同比下滑73.54%。应收账款周转天数多,坏账风险较高。业绩评分零星。

公司主营智慧医疗、智慧健康、智慧养老,为全球领先的智慧医疗和物联网应用提供整体解决方案。主要产品包括医院信息智能开放平台、电子病历后结构化、移动护理信息系统、内镜消毒质量追溯系统、智能婴儿防盗系统、患者全预约平台等,客户包括全国大中小医院。

公司是国内智慧医疗的领先企业,在互联互通、物联网、人工智能医疗领域具备技术优势。医疗信息化行业自2018年以来,景气度持续提升,电子病历评级和互联互通评级成为主要驱动因素。疫情影响了公司的硬件生产及招投标,但也促进了互联网医疗的发展,公司有望从中受益。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.72%,下修条款适中(85%),PB2.28,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

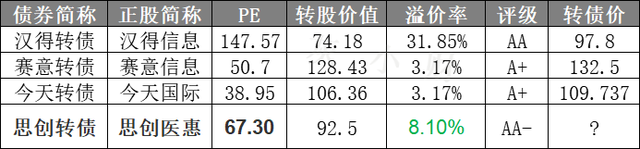

目前转债大幅溢价,正股短期业绩承压,股价持续走低,小市值转债给的溢价低,存在破发可能。不过正股所在行业景气度高,题材丰富,互联医疗、智慧养老、大数据、区块链概念。题材评分一星。主观评分一星。

IT服务类转债比较:

4、申购策略

综合评分三星,谨慎申购该转债。无网下申购,发行规模较小,预计中签率较低。若持有正股,可参与配售。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、彤程转债打新申购

彤程新材可转债1月26日(周二)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值偏高。近年来业绩小幅波动,毛利率路由下滑,现金流较充裕。2020年三季报净利润同比增长4.29%。业绩评分半星。

公司主营轮胎橡胶用高性能酚醛树脂的研发、生产、销售和相关贸易业务。公司与国内外轮胎企业建立了长期稳定的业务合作,包括普利司通、米其林、固特异、马牌、倍耐力等国际知名轮胎企业。通过兼并收购华微电子,持续布局面板和电子化学品领域。

公司是特种橡胶助剂生产的龙头企业,生产的高纯对叔丁基苯酚在聚碳酸酯行业中使用,是亚洲最重要的供应商之一。传统业务稳健,在电子化学品、可降解材料领域不断扩张,有望成为新的利润增长点。行业地位评分一星。

2、转债条款

债券评级中性,到期年化收益率2.41%,下修条款适中(85%),PB7.98,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅溢价,正股是细分业龙头,业绩稳健,多元布局,题材丰富,橡胶助剂、可降解、石墨烯、光刻胶概念。题材评分一星。主观评分半星。

新材料类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率较低。若持有正股,可参与配售。祝大家好运!

二、思创转债打新申购

思创医惠可转债1月26日(周二)打新申购,创业板转债,若持有正股,谨慎进行配售。

1、基本面

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率下滑,现金流较紧张。2020年三季报净利润同比下滑73.54%。应收账款周转天数多,坏账风险较高。业绩评分零星。

公司主营智慧医疗、智慧健康、智慧养老,为全球领先的智慧医疗和物联网应用提供整体解决方案。主要产品包括医院信息智能开放平台、电子病历后结构化、移动护理信息系统、内镜消毒质量追溯系统、智能婴儿防盗系统、患者全预约平台等,客户包括全国大中小医院。

公司是国内智慧医疗的领先企业,在互联互通、物联网、人工智能医疗领域具备技术优势。医疗信息化行业自2018年以来,景气度持续提升,电子病历评级和互联互通评级成为主要驱动因素。疫情影响了公司的硬件生产及招投标,但也促进了互联网医疗的发展,公司有望从中受益。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.72%,下修条款适中(85%),PB2.28,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债大幅溢价,正股短期业绩承压,股价持续走低,小市值转债给的溢价低,存在破发可能。不过正股所在行业景气度高,题材丰富,互联医疗、智慧养老、大数据、区块链概念。题材评分一星。主观评分一星。

IT服务类转债比较:

4、申购策略

综合评分三星,谨慎申购该转债。无网下申购,发行规模较小,预计中签率较低。若持有正股,可参与配售。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号