Edge

Edge Chrome

Chrome Firefox

Firefox

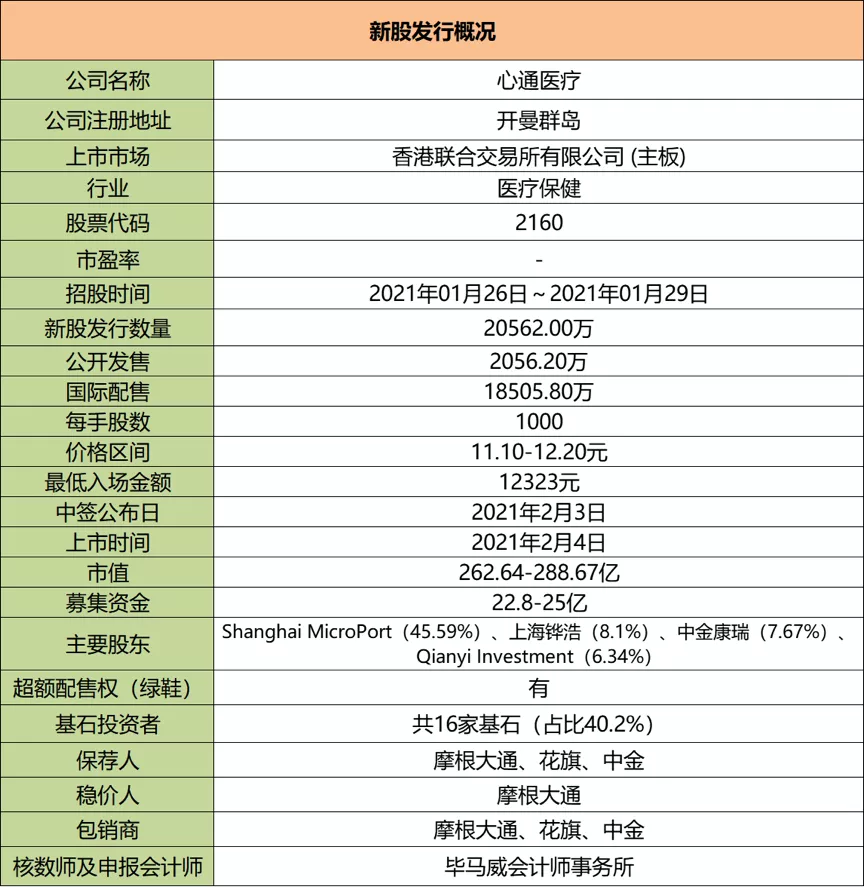

心通医疗:

基本概况:

明星基石。

公司简介:

公司是一家中国医疗器械企业,专注于心脏瓣膜疾病领域创新的经导管及手术解决方案的研发和商业化,是中国唯一一家全面提供自主研发互补性TAVI手术配套产品的医疗器械企业。

公司自主研发的第一代经导管主动脉瓣植入(「TAVI」)产品VitaFlowTM,于2019年7月获国家药监局审批并随后于2019年8月在中国进行商业化。

根据弗若斯特沙利文的资料,截至最后可行日期,有五款TAVI产品在中国获批准或商业化。

行业概况:

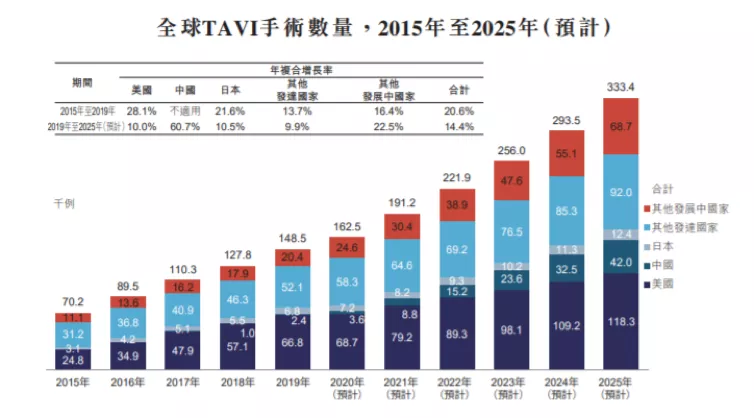

相比发达国家完成了全球逾80%的TAVI手术,2019年TAVI手术在中国的渗透率仅为0.3%。预计中国TAVI手术数量未来将经历最高增速,2019年到2025年的年复合增长率达到60.7%。

此外,其他发展中国家未来的TAVI手术数量亦预计将快速增长,2019年到2025年的年复合增长率达到22.5%。

预期中国的TAVI市场将迅速发展,以53.1%的年复合增长率从2019年的人民币3.92亿元增至2025年的50.55亿元。

财务数据:

于往绩记录期间,该公司并无盈利并处于净亏损,净亏损主要归因于大额研发成本。此外,还有其他经营成本,如分销成本、行政开支,以及金融工具公允价值变动,预计于不久的将来继续产生净亏损。

竞争优势:

1、专注于经导管瓣膜疗法技术的中国医疗器械企业,提供创新性TAVI解决方案。

2、明确布局渗透国际市场,著力开发下一代TAVI解决方案。

3、战略性布局最常见的二尖瓣疾病。

4、提供创新治疗方案的医疗器械平台。

5、经验丰富的具有国际化背景且致力于心脏瓣膜疾病的管理团队,以及拥有值得信赖品牌【微创医疗】的股东的强大支持。

风险因素:

1、自成立以来,公司已蒙受巨额净亏损,并且预计将继续产生亏损。

2、直至最近才开始进行产品的商业化,目前销售主要依赖于单一产品VitaFlowTM。

募资款项用途:

30%将被分配予核心产品VitaFlowTM II的持续研发活动、临床试验、产品注册及上市后临床研究及销售、营销活动;3.4%将被分配予首款商业化TAVI产品VitaFlowTM;27%将被分配予现有产品管线的其他产品;15%将用于扩展产品组合提供资金;14.6%将用于扩大产能并提高生产VitaFlowTM及VitaFlowTM II的能力;10%将分配作营运资金及一般公司用途。

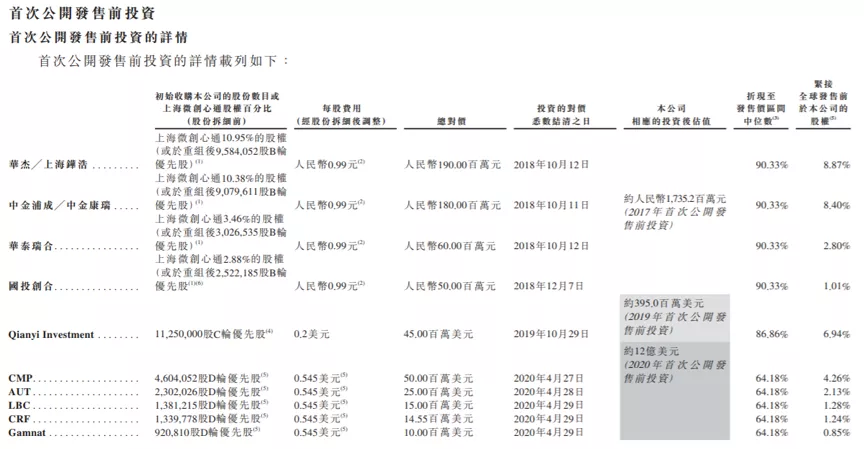

首次公开发售前投资:

自公司成立起,已完成若干轮首次公开发售前投资,现有股东有6个月禁售期。

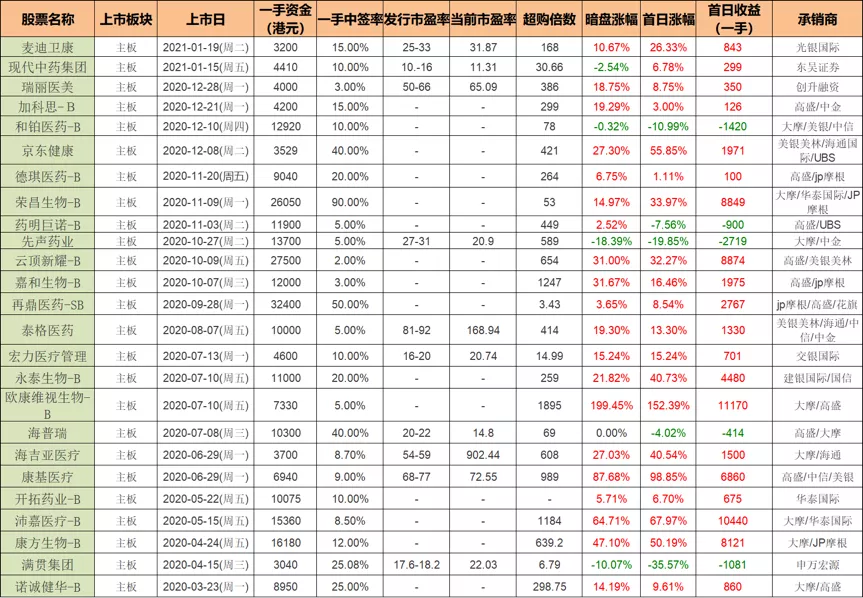

同行上市情况:

同行类医药股20-21年表现来看整体还不错,20年以来一共上市了25只,其中暗盘20涨4跌1平,上市首日20涨5跌。

保荐人历史战绩:

保荐人:摩根大通

保荐人及稳价人摩根大通18-20年一共保荐了16只,其中暗盘12涨3跌1平,上市首日11涨4跌1平。

保荐人:花旗

保荐人花旗19-20年一共保荐了13只,其中暗盘8涨4跌1平,上市首日8涨3跌2平。

保荐人:中金

保荐人中金20年至今一共保荐了14只,其中暗盘10涨4跌,上市首日10涨2跌2平。

中签率预估:

公开发行2056.2万股,每手1000股,公开发行总计20562手,超购100倍回拨50%,甲乙各分51405手,假设40万人申购,一手中签率6%。申购人数不确定,不知道快手的撞车影响有多大,申购人数越多中签率越低。

综合评估:

可参照启明医疗(国内生物心脏瓣膜领先者),2018年市场份额为79.3%。截止2020年6月营业收入1.02亿元,总市值388亿,心通还是可以稍微期待一下。

启明的主要原材料为猪心包,而心通首款使用牛心包作为瓣膜组织的产品,一般而言,与猪心包相比,牛心包的耐久性及血液动力学性能较好。

基石太亮眼了,高瓴、GIC、清池、雪湖资本、泰康人寿、华夏基金、等等,保荐人战绩给力,这波冲突,感觉心通融资上乙头或者100手性价比应该很高,就看有没有钱了。

个人操作:基本上的资金都去快手了,毕竟快手确定性及涨幅感觉更大,微创心通目前只上了一些一手融和小甲,有点心有余而力不足,资金怎么都不够用,看看明天还有多少资金能不能再上一些吧~

欢迎关注公众号:傻馒大天才

期待与你相遇。

基本概况:

明星基石。

公司简介:

公司是一家中国医疗器械企业,专注于心脏瓣膜疾病领域创新的经导管及手术解决方案的研发和商业化,是中国唯一一家全面提供自主研发互补性TAVI手术配套产品的医疗器械企业。

公司自主研发的第一代经导管主动脉瓣植入(「TAVI」)产品VitaFlowTM,于2019年7月获国家药监局审批并随后于2019年8月在中国进行商业化。

根据弗若斯特沙利文的资料,截至最后可行日期,有五款TAVI产品在中国获批准或商业化。

行业概况:

相比发达国家完成了全球逾80%的TAVI手术,2019年TAVI手术在中国的渗透率仅为0.3%。预计中国TAVI手术数量未来将经历最高增速,2019年到2025年的年复合增长率达到60.7%。

此外,其他发展中国家未来的TAVI手术数量亦预计将快速增长,2019年到2025年的年复合增长率达到22.5%。

预期中国的TAVI市场将迅速发展,以53.1%的年复合增长率从2019年的人民币3.92亿元增至2025年的50.55亿元。

财务数据:

于往绩记录期间,该公司并无盈利并处于净亏损,净亏损主要归因于大额研发成本。此外,还有其他经营成本,如分销成本、行政开支,以及金融工具公允价值变动,预计于不久的将来继续产生净亏损。

竞争优势:

1、专注于经导管瓣膜疗法技术的中国医疗器械企业,提供创新性TAVI解决方案。

2、明确布局渗透国际市场,著力开发下一代TAVI解决方案。

3、战略性布局最常见的二尖瓣疾病。

4、提供创新治疗方案的医疗器械平台。

5、经验丰富的具有国际化背景且致力于心脏瓣膜疾病的管理团队,以及拥有值得信赖品牌【微创医疗】的股东的强大支持。

风险因素:

1、自成立以来,公司已蒙受巨额净亏损,并且预计将继续产生亏损。

2、直至最近才开始进行产品的商业化,目前销售主要依赖于单一产品VitaFlowTM。

募资款项用途:

30%将被分配予核心产品VitaFlowTM II的持续研发活动、临床试验、产品注册及上市后临床研究及销售、营销活动;3.4%将被分配予首款商业化TAVI产品VitaFlowTM;27%将被分配予现有产品管线的其他产品;15%将用于扩展产品组合提供资金;14.6%将用于扩大产能并提高生产VitaFlowTM及VitaFlowTM II的能力;10%将分配作营运资金及一般公司用途。

首次公开发售前投资:

自公司成立起,已完成若干轮首次公开发售前投资,现有股东有6个月禁售期。

同行上市情况:

同行类医药股20-21年表现来看整体还不错,20年以来一共上市了25只,其中暗盘20涨4跌1平,上市首日20涨5跌。

保荐人历史战绩:

保荐人:摩根大通

保荐人及稳价人摩根大通18-20年一共保荐了16只,其中暗盘12涨3跌1平,上市首日11涨4跌1平。

保荐人:花旗

保荐人花旗19-20年一共保荐了13只,其中暗盘8涨4跌1平,上市首日8涨3跌2平。

保荐人:中金

保荐人中金20年至今一共保荐了14只,其中暗盘10涨4跌,上市首日10涨2跌2平。

中签率预估:

公开发行2056.2万股,每手1000股,公开发行总计20562手,超购100倍回拨50%,甲乙各分51405手,假设40万人申购,一手中签率6%。申购人数不确定,不知道快手的撞车影响有多大,申购人数越多中签率越低。

综合评估:

可参照启明医疗(国内生物心脏瓣膜领先者),2018年市场份额为79.3%。截止2020年6月营业收入1.02亿元,总市值388亿,心通还是可以稍微期待一下。

启明的主要原材料为猪心包,而心通首款使用牛心包作为瓣膜组织的产品,一般而言,与猪心包相比,牛心包的耐久性及血液动力学性能较好。

基石太亮眼了,高瓴、GIC、清池、雪湖资本、泰康人寿、华夏基金、等等,保荐人战绩给力,这波冲突,感觉心通融资上乙头或者100手性价比应该很高,就看有没有钱了。

个人操作:基本上的资金都去快手了,毕竟快手确定性及涨幅感觉更大,微创心通目前只上了一些一手融和小甲,有点心有余而力不足,资金怎么都不够用,看看明天还有多少资金能不能再上一些吧~

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号