Edge

Edge Chrome

Chrome Firefox

Firefox

1

额度依旧是那么的难抢,今天主抢了快手,几个乙头几个大甲再加一堆一手融,其次心通也上了一些一手融和小甲,最后是贝康,等明日看看总共还剩多少资金,然后再把账户安排一下。

大家估计都被榨的差不多了,剩下的两只测评明天再说吧。

今个最大的新闻就是妖债集体闪崩的事,一早就就看到刷屏了,真的是满眼的跌停板,发张图大家感受下:

圈内顿时炸锅,这到底是怎么了,柚子被抓?转债新规?

一时间大家都是懵的状态,恐慌情绪蔓延,部分低价债也跟着被爆锤,下午才有所缓和及反弹,具体原因还不知,也许双高转债本就容易崩吧。

其中三超转债被无辜殃及,早上跌停折价10个点,套利大军立马到达战场,圈内不少眼疾手快的小伙伴抓住了这机会。

啧啧,看看这深沟,个人不爱看盘所以遗憾错过...

这两天后台一堆的转债咨询,再次提醒,关于个股个债的买卖问题傻馒都不会回答,所以不要再问怎么买怎么卖,什么时候买什么时候卖了,每个人只为自己的投资负责,我更喜欢大家多交流一些投资逻辑和交易策略。

明日一品转债可进行申购。

2

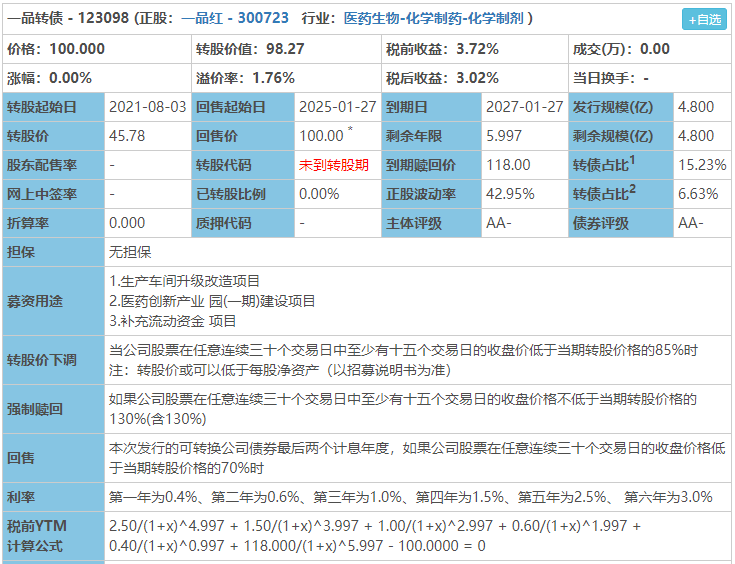

一品转债:(正股代码:300723,配债代码:380723)

图片来源:集思录

评级:AA-评级,可转债评级越高越好。

发行规模:4.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

一品红今日收盘价44.99,转股价45.78,转股价值=转债面值/转股价格*正股价格=100/45.78*44.99=98.27,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率 赎回价=0.4 0.6 1 1.5 2.5 118=124,票面利息尚可。

纯债价值(最底线):

按中债企业债测算AA-级别6年期即期收益率6.9645%,纯债价值简化计算82.79,纯债价值一般。

公司简介:

一品红属于医药生物业,核心产品盐酸克林霉素棕榈酸酯分散片,毛利率高,市场占有率第一,入选2019年国家医保目录甲类产品,新进入2018年国家基药目录。近年来公司主营业务回款情况较好,盈利能力增强。

公司成立2002年,上市时间2017年11月。目前公司市值72.39亿,有息负债19.78%,当前市盈率PE41.968,市净率PB4.945。

2020年度业绩预告公告:

报告期内公司营业收入同向上升,预计归属上市公司股东净利润同比增长50%~60%。

主要风险:

1、随着医保控费政策逐步加码,公司部分产品价格面临较大的下降压力。

2、公司采购供应商集中度较高,主要原材料采购单价持续上升,面临一定的成本控制压力。

3、应收账款规模较大,存在一定的坏账风险。

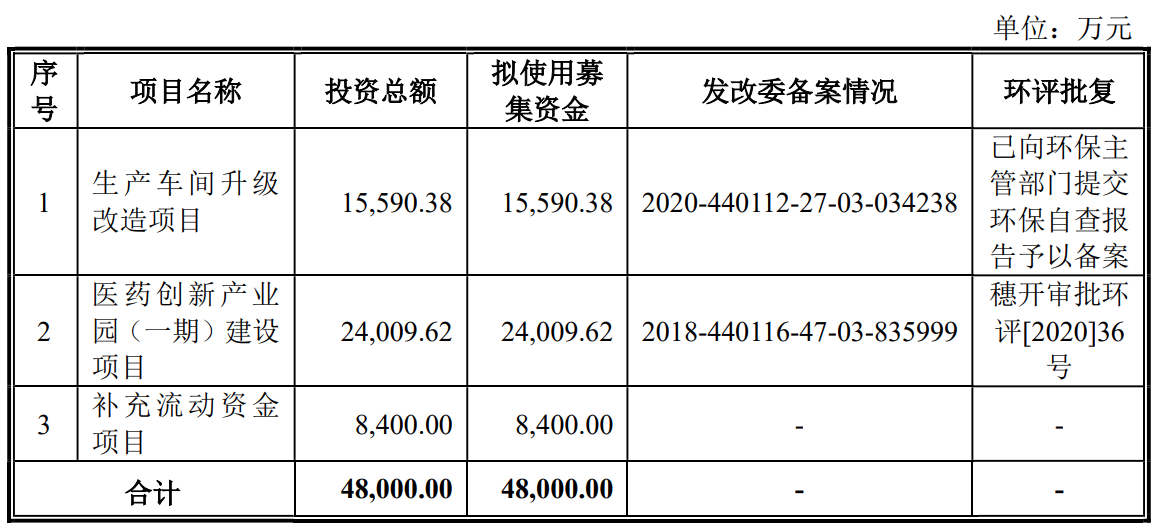

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率1.76%,结合AA-评级、相似的转债、正股质地等综合因素目前给予6%的溢价率,预计开盘为:98.27*1.06=104。质地看着还行,目前来看是小肉,上市情况需依赖接下去的正股表现。

中签预测:

假设原始股东配售60%,网上申购按1.92亿计算,预计顶格申购单账户中19200/720/1000=0.03签,中签率低。

个人操作:尚可申购(我会申购)

(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

额度依旧是那么的难抢,今天主抢了快手,几个乙头几个大甲再加一堆一手融,其次心通也上了一些一手融和小甲,最后是贝康,等明日看看总共还剩多少资金,然后再把账户安排一下。

大家估计都被榨的差不多了,剩下的两只测评明天再说吧。

今个最大的新闻就是妖债集体闪崩的事,一早就就看到刷屏了,真的是满眼的跌停板,发张图大家感受下:

圈内顿时炸锅,这到底是怎么了,柚子被抓?转债新规?

一时间大家都是懵的状态,恐慌情绪蔓延,部分低价债也跟着被爆锤,下午才有所缓和及反弹,具体原因还不知,也许双高转债本就容易崩吧。

其中三超转债被无辜殃及,早上跌停折价10个点,套利大军立马到达战场,圈内不少眼疾手快的小伙伴抓住了这机会。

啧啧,看看这深沟,个人不爱看盘所以遗憾错过...

这两天后台一堆的转债咨询,再次提醒,关于个股个债的买卖问题傻馒都不会回答,所以不要再问怎么买怎么卖,什么时候买什么时候卖了,每个人只为自己的投资负责,我更喜欢大家多交流一些投资逻辑和交易策略。

明日一品转债可进行申购。

2

一品转债:(正股代码:300723,配债代码:380723)

图片来源:集思录

评级:AA-评级,可转债评级越高越好。

发行规模:4.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

一品红今日收盘价44.99,转股价45.78,转股价值=转债面值/转股价格*正股价格=100/45.78*44.99=98.27,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率 赎回价=0.4 0.6 1 1.5 2.5 118=124,票面利息尚可。

纯债价值(最底线):

按中债企业债测算AA-级别6年期即期收益率6.9645%,纯债价值简化计算82.79,纯债价值一般。

公司简介:

一品红属于医药生物业,核心产品盐酸克林霉素棕榈酸酯分散片,毛利率高,市场占有率第一,入选2019年国家医保目录甲类产品,新进入2018年国家基药目录。近年来公司主营业务回款情况较好,盈利能力增强。

公司成立2002年,上市时间2017年11月。目前公司市值72.39亿,有息负债19.78%,当前市盈率PE41.968,市净率PB4.945。

2020年度业绩预告公告:

报告期内公司营业收入同向上升,预计归属上市公司股东净利润同比增长50%~60%。

主要风险:

1、随着医保控费政策逐步加码,公司部分产品价格面临较大的下降压力。

2、公司采购供应商集中度较高,主要原材料采购单价持续上升,面临一定的成本控制压力。

3、应收账款规模较大,存在一定的坏账风险。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率1.76%,结合AA-评级、相似的转债、正股质地等综合因素目前给予6%的溢价率,预计开盘为:98.27*1.06=104。质地看着还行,目前来看是小肉,上市情况需依赖接下去的正股表现。

中签预测:

假设原始股东配售60%,网上申购按1.92亿计算,预计顶格申购单账户中19200/720/1000=0.03签,中签率低。

个人操作:尚可申购(我会申购)

(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号