Edge

Edge Chrome

Chrome Firefox

Firefox

2020年11月由双低策略转换而来,极度无脑:

买入条件:1.盘中首次跌破103元,信用账户担保品买入 (违约风险高的转债会被券商排除在担保品名单外,等于被动做了筛选)

卖出条件:1.持有到强赎退市 2.价格冲击 150元考虑卖出

加仓:如有闲钱且转债处于相对低位,按收益率(到期、回售)排名加仓

(注:本人按转债平均到期收益率判断是否处于相对低位)

之所以转换到低价转债大饼策略,是因为我坚信可转债规则的有效性,且有 @taiguohou55 的帖子《可转债历史数据分析---20200919》中的回测数据做支撑。转债大饼丢在融资融券当担保品也挺好的。而集思录持仓功能和可转债数据则是执行这一策略的必要工具。

目前的收益是这样的:

日期 / 持仓支数 / 持仓净值 / 累计盈亏

2020/12/31 106 0.9476 -19,948.91

2020/1/29 155 0.8979 -34,921.06

2020/2/1 160 0.8980 -34,870.34

跌幅超过中证1000指数,可以说相当惨烈了(也有执行双低策略时踩雷的影响)。截至发帖还有7支103以下的转债没有买入,准备卖一些中概互联继续买。这几个月真是太艰难了,每次买入都要咬咬牙...... 决定发帖表一下死不割肉的决心。

除非可转债规则有变。

买入条件:1.盘中首次跌破103元,信用账户担保品买入 (违约风险高的转债会被券商排除在担保品名单外,等于被动做了筛选)

卖出条件:1.持有到强赎退市 2.价格冲击 150元考虑卖出

加仓:如有闲钱且转债处于相对低位,按收益率(到期、回售)排名加仓

(注:本人按转债平均到期收益率判断是否处于相对低位)

之所以转换到低价转债大饼策略,是因为我坚信可转债规则的有效性,且有 @taiguohou55 的帖子《可转债历史数据分析---20200919》中的回测数据做支撑。转债大饼丢在融资融券当担保品也挺好的。而集思录持仓功能和可转债数据则是执行这一策略的必要工具。

目前的收益是这样的:

日期 / 持仓支数 / 持仓净值 / 累计盈亏

2020/12/31 106 0.9476 -19,948.91

2020/1/29 155 0.8979 -34,921.06

2020/2/1 160 0.8980 -34,870.34

跌幅超过中证1000指数,可以说相当惨烈了(也有执行双低策略时踩雷的影响)。截至发帖还有7支103以下的转债没有买入,准备卖一些中概互联继续买。这几个月真是太艰难了,每次买入都要咬咬牙...... 决定发帖表一下死不割肉的决心。

除非可转债规则有变。

0

没想到美股今日再创新高。

纳斯达克都 15000点啦,是2020年疫情底部 6772点的 2.215 倍

如果人民币买入纳斯达克基金,因汇率关系可能挣不了那么多,但也有 1.8 倍左右了。

大A这边,创业板相比疫情底部是 1.8 倍,深指约 1.5倍,沪指约1.3倍,沪深300约1.4倍,也还行。

我自己的账户半股半债配置,同期略高于沪深300,已经很满意了。

但这个恒生指数、恒生国企指数吧,已经跌回去年三月水平,且随时都要创新低的样子。

不知道说啥好。

我要试图理解一下这个情况,应该会对宏观局势有更深的体会吧。

纳斯达克都 15000点啦,是2020年疫情底部 6772点的 2.215 倍

如果人民币买入纳斯达克基金,因汇率关系可能挣不了那么多,但也有 1.8 倍左右了。

大A这边,创业板相比疫情底部是 1.8 倍,深指约 1.5倍,沪指约1.3倍,沪深300约1.4倍,也还行。

我自己的账户半股半债配置,同期略高于沪深300,已经很满意了。

但这个恒生指数、恒生国企指数吧,已经跌回去年三月水平,且随时都要创新低的样子。

不知道说啥好。

我要试图理解一下这个情况,应该会对宏观局势有更深的体会吧。

1

赞同来自: rongruo0715

今日把吉视转债的加配部分也卖了,一下子释放了近十万元的资金。

继续看多农业。农业种植、转基因已经走强一个多月了,持有的隆平高科、登海种业获利均在 25%+。养殖股票强势反转,预计有一定的可持续性,买入养殖ETF。

继续看多农业。农业种植、转基因已经走强一个多月了,持有的隆平高科、登海种业获利均在 25%+。养殖股票强势反转,预计有一定的可持续性,买入养殖ETF。

1

赞同来自: suyangyang

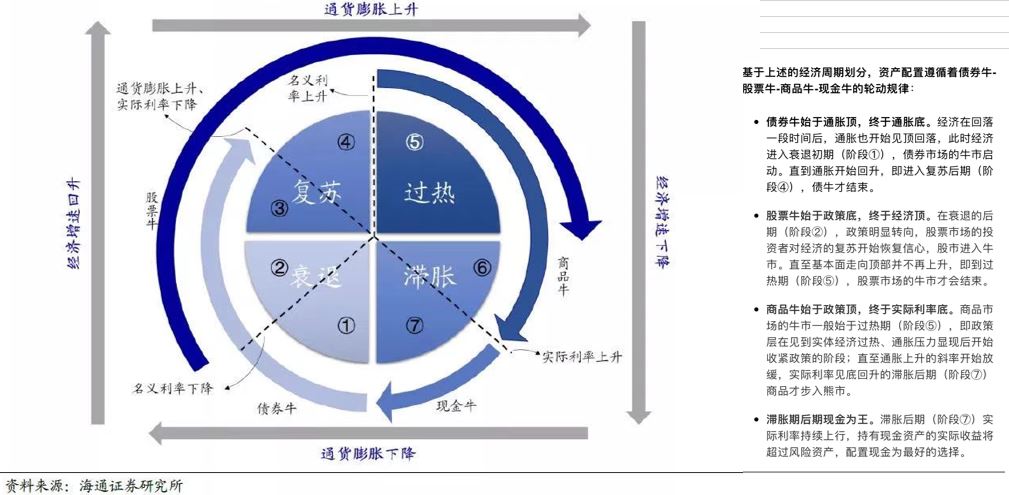

转债止盈的资金买入大宗商品是否是一个好选择?

基本逻辑基于大类资产美林时钟。海通证券根据中国实际情况,有一个“改进版本”。

时钟表示,在由利率驱动的经济周期内,市场先后经历衰退、复苏、过热、滞涨四个大阶段,分别对应债券牛,股票牛,商品牛和洗洗睡吧四个大类资产配置策略。

可转债兼具债券性质和股票性质,牛市周期启动晚于债券,早于股票;牛市周期结束早于股票。根据经验来看,可转债高点和低点往往提前A股市场一个季度。按照海通证券“改进版本”的美林钟,这一时间点或许对应复苏期之结束、过热期之开始,恰恰是配置商品的大好时机。

在今年4~5月我持有过一段时间的大宗商品,获利10%+。6月经过短暂回调后大宗商品重拾涨势。关注到这一点,我重新开始思考这一问题:转债止盈的资金买入商品期货ETF是否是一个好选择?很难有答案,先买点再说。

基本逻辑基于大类资产美林时钟。海通证券根据中国实际情况,有一个“改进版本”。

时钟表示,在由利率驱动的经济周期内,市场先后经历衰退、复苏、过热、滞涨四个大阶段,分别对应债券牛,股票牛,商品牛和洗洗睡吧四个大类资产配置策略。

可转债兼具债券性质和股票性质,牛市周期启动晚于债券,早于股票;牛市周期结束早于股票。根据经验来看,可转债高点和低点往往提前A股市场一个季度。按照海通证券“改进版本”的美林钟,这一时间点或许对应复苏期之结束、过热期之开始,恰恰是配置商品的大好时机。

在今年4~5月我持有过一段时间的大宗商品,获利10%+。6月经过短暂回调后大宗商品重拾涨势。关注到这一点,我重新开始思考这一问题:转债止盈的资金买入商品期货ETF是否是一个好选择?很难有答案,先买点再说。

0

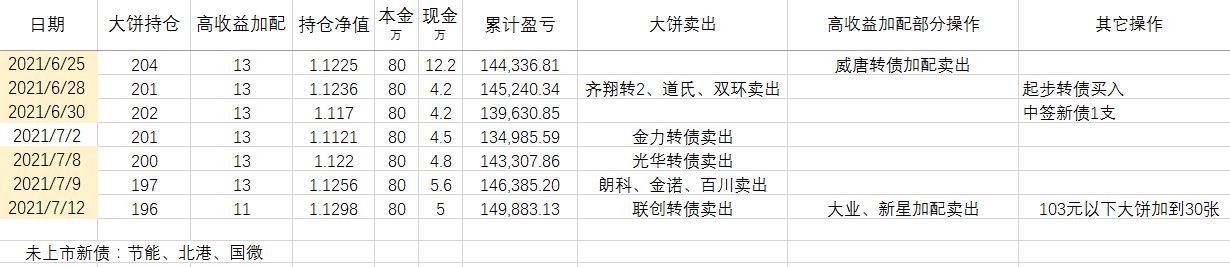

高收益转债:

大业、新星转债达到目标价,卖出了加配部分。

大饼:

花了点时间,把目前还低于 103元的二十几只转债都加到了 30张。

其他:

六月底埋伏的农业种植股迎来重磅利好,发改委发布《种业振兴行动方案》,目前粮食价格仍处于十几年来的高位,相信下半年随着企业盈利提振、CPI回升,农业种植股还有很大的上涨空间。

开始埋伏港股,目标是 159822 新经济。

大业、新星转债达到目标价,卖出了加配部分。

大饼:

花了点时间,把目前还低于 103元的二十几只转债都加到了 30张。

其他:

六月底埋伏的农业种植股迎来重磅利好,发改委发布《种业振兴行动方案》,目前粮食价格仍处于十几年来的高位,相信下半年随着企业盈利提振、CPI回升,农业种植股还有很大的上涨空间。

开始埋伏港股,目标是 159822 新经济。

0

降准落地,十年期国债收益率大概率会重回2 开头。国债利率降低会加强可转债的吸引力,看多转债,预测三季度转债中位数继续上涨2-5元。

如国债收益率如预期降低,下周开始加仓,低于103元的大饼加厚到30张。

如国债收益率如预期降低,下周开始加仓,低于103元的大饼加厚到30张。

6

赞同来自: 老李2019 、Dolch 、积少成多66 、丽丽的最爱 、风过树梢 、更多 »

半年报:

可转债策略运行9个月有余。2021年实现收益率 17.59%,最大回撤 -9.03%

回头看年初的注册制风波,确实是一次市场参与者集体不理性导致的大跌,也很庆幸自己能把握机会,在大跌时大买。可能未来很长一段时间内都不会有如此大面积破面值转债出现的情况了(或许要等到史上第一支转债违约)。

半年过去,再来重新梳理一下转债投资策略。

买入策略:整体而言,我是一个左侧投资者,即判断证券下跌到合理价位时买入,下跌到极低位时重仓博弈。由此决定了大饼、高收益加配两个买入策略。1.盘中首次跌破103元,信用账户担保品买入 x 张 ,由于违约风险高的转债会被券商排除在担保品名单外,等于被动做了筛选,比如亚药转债就买不了。2.到期收益率大于 6% 者逐步买入 y 张。

仓位管理:大饼厚度取决于本金与可转债总数的比值,确保在遇到年初这般极端状况时,能够有足够的资金接住。目前x=20,y=1000 。

卖出策略:对于大饼,1.持有到强赎退市 2.价格冲击 150元考虑卖出。对于重仓加配的高收益转债,预先设定目标价,一般来说是到期收益率归零时的价格。

风险控制:判断转债市场整体的价格水平,主要从价格中位数和到期收益率两个方面考虑。对于低价转债而言,以收益率定价的成分更高一些,即所谓的“债性”。因此以可转债到期收益率与国债收益率做对比得到“利差”。当利差大于4且中位数价格大于117时,从历史上看可转债价格均处于高位,此时宜清仓全部高收益转债。当价格和利差继续上升,清仓全部103元以上转债是比较合适的。

以上。

低价可转债大饼策略与集思路宝藏双低策略是完全不同的,是左侧投资策略与平衡型策略的关系。如果在合适的时机入场,各种策略都能够获得不错的收益率,哪怕是集思路低风险用户可能难以接受的单高溢价率策略。

相比来说,低价大饼策略操作难度较小,适合不盯盘的懒人,但需要忍受左侧买入后的不断下跌。双低平衡策略操作更加富有艺术性,收益率受操作者水平影响大。

综合自身各方面条件,我最终选定低价大饼策略作为主要的可转债投资策略。

可转债策略运行9个月有余。2021年实现收益率 17.59%,最大回撤 -9.03%

回头看年初的注册制风波,确实是一次市场参与者集体不理性导致的大跌,也很庆幸自己能把握机会,在大跌时大买。可能未来很长一段时间内都不会有如此大面积破面值转债出现的情况了(或许要等到史上第一支转债违约)。

半年过去,再来重新梳理一下转债投资策略。

买入策略:整体而言,我是一个左侧投资者,即判断证券下跌到合理价位时买入,下跌到极低位时重仓博弈。由此决定了大饼、高收益加配两个买入策略。1.盘中首次跌破103元,信用账户担保品买入 x 张 ,由于违约风险高的转债会被券商排除在担保品名单外,等于被动做了筛选,比如亚药转债就买不了。2.到期收益率大于 6% 者逐步买入 y 张。

仓位管理:大饼厚度取决于本金与可转债总数的比值,确保在遇到年初这般极端状况时,能够有足够的资金接住。目前x=20,y=1000 。

卖出策略:对于大饼,1.持有到强赎退市 2.价格冲击 150元考虑卖出。对于重仓加配的高收益转债,预先设定目标价,一般来说是到期收益率归零时的价格。

风险控制:判断转债市场整体的价格水平,主要从价格中位数和到期收益率两个方面考虑。对于低价转债而言,以收益率定价的成分更高一些,即所谓的“债性”。因此以可转债到期收益率与国债收益率做对比得到“利差”。当利差大于4且中位数价格大于117时,从历史上看可转债价格均处于高位,此时宜清仓全部高收益转债。当价格和利差继续上升,清仓全部103元以上转债是比较合适的。

以上。

低价可转债大饼策略与集思路宝藏双低策略是完全不同的,是左侧投资策略与平衡型策略的关系。如果在合适的时机入场,各种策略都能够获得不错的收益率,哪怕是集思路低风险用户可能难以接受的单高溢价率策略。

相比来说,低价大饼策略操作难度较小,适合不盯盘的懒人,但需要忍受左侧买入后的不断下跌。双低平衡策略操作更加富有艺术性,收益率受操作者水平影响大。

综合自身各方面条件,我最终选定低价大饼策略作为主要的可转债投资策略。

1

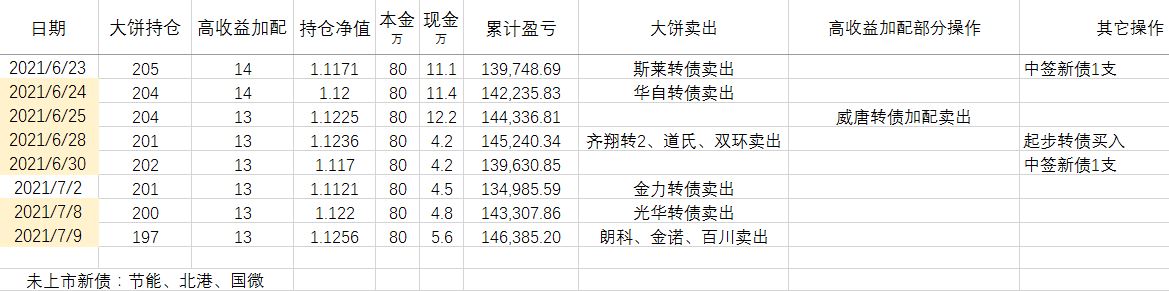

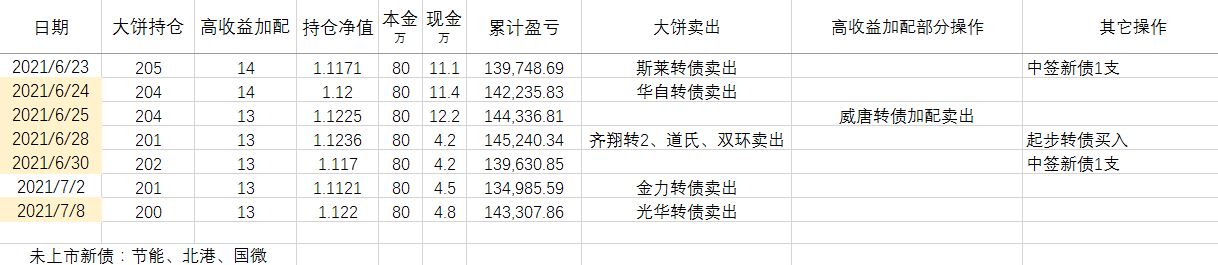

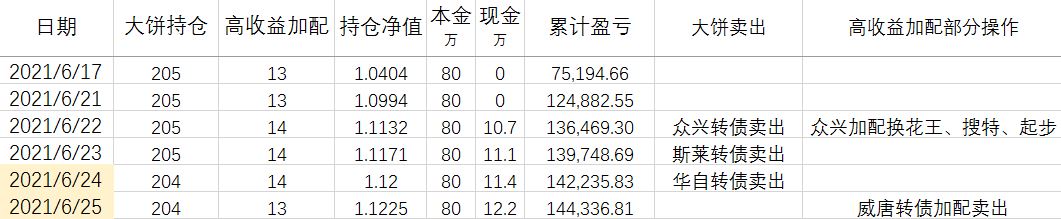

赞同来自: 深海里的渔夫1

大饼:

今日三个饼出炉,齐翔转2、道氏、双环,全部 150 卖了。

其它:

起步转债自23日晚收到警示函后,股价连续拉涨停,大额封单。警示函显示,导致起步转债被ST的直接原因之一,违规担保和资金占用,已经解决。次日,根据公司修订后的2020年财务报表,评级公司出具了可转债跟踪评级报告,对公司现状做了详细分析,决定维持评级不变。

总的来看,22年起步正股摘帽是没有悬念的事情。短期内,公司正式回复上交所5月28日问询函可能将继续刺激股价上涨,存在一定的博弈机会。因此,将起步转债持仓加到1000张,目标价103元。由于这笔买入不符合大饼、高收益转债加配的标准,故算作其他操作。

今日三个饼出炉,齐翔转2、道氏、双环,全部 150 卖了。

其它:

起步转债自23日晚收到警示函后,股价连续拉涨停,大额封单。警示函显示,导致起步转债被ST的直接原因之一,违规担保和资金占用,已经解决。次日,根据公司修订后的2020年财务报表,评级公司出具了可转债跟踪评级报告,对公司现状做了详细分析,决定维持评级不变。

总的来看,22年起步正股摘帽是没有悬念的事情。短期内,公司正式回复上交所5月28日问询函可能将继续刺激股价上涨,存在一定的博弈机会。因此,将起步转债持仓加到1000张,目标价103元。由于这笔买入不符合大饼、高收益转债加配的标准,故算作其他操作。

0

中签:

中签一手节能转债和500张海泰科。近期已经中签三个转债和两只新股,打新运史无前例的好。

继续加码农业:

5月27日完成建仓的一批ETF获利颇丰。除了农业ETF 亏8% 认赔出局外,新汽车、芯片收益都在20%+,互联网、军工、证券、传媒、通讯收益都在5%。择机止盈。

农业ETF失败的主要原因是,养猪股实在是太多了。

买入农业ETF的基本逻辑是大宗商品粮食大幅度涨价,逼近10年最高点,农业种植企业盈利情况也较好,但农业种植股却没有跟涨。但是,猪肉行情与粮食截然相反,正在不断创新低。而农业ETF、农业50这些指数的养猪股和饲料股实在是太多了。认赔、认错出局。

因此我决定抛弃农业指数基金,手动买入农业种植股票。今日准备建仓苏垦农发、隆平高科、登海种业三只股票,博农业种植股在下半年的估值修复。

中签一手节能转债和500张海泰科。近期已经中签三个转债和两只新股,打新运史无前例的好。

继续加码农业:

5月27日完成建仓的一批ETF获利颇丰。除了农业ETF 亏8% 认赔出局外,新汽车、芯片收益都在20%+,互联网、军工、证券、传媒、通讯收益都在5%。择机止盈。

农业ETF失败的主要原因是,养猪股实在是太多了。

买入农业ETF的基本逻辑是大宗商品粮食大幅度涨价,逼近10年最高点,农业种植企业盈利情况也较好,但农业种植股却没有跟涨。但是,猪肉行情与粮食截然相反,正在不断创新低。而农业ETF、农业50这些指数的养猪股和饲料股实在是太多了。认赔、认错出局。

因此我决定抛弃农业指数基金,手动买入农业种植股票。今日准备建仓苏垦农发、隆平高科、登海种业三只股票,博农业种植股在下半年的估值修复。

0

大饼:

永创、东财都卖出了。成交价 162.61,149.8。

高收益加配:

天创转债加配部分卖出,成交价 100 。策略现金继续买入花王。

其他:

昨天新上市了一只场内ETF,中概科技,看对标指数的成份股相当对胃口。

“大家快来买啊!成交活跃才能融资融券啊!“

永创、东财都卖出了。成交价 162.61,149.8。

高收益加配:

天创转债加配部分卖出,成交价 100 。策略现金继续买入花王。

其他:

昨天新上市了一只场内ETF,中概科技,看对标指数的成份股相当对胃口。

“大家快来买啊!成交活跃才能融资融券啊!“

0

大饼

精达转债 156 块卖出。

昨天看了看账户整体收益率,1~5月收益率 8.24%。

张清华是我最喜爱的基金经理,所以现在不买基金自己下场后,也希望以他的几个产品的收益率为目标。

今年来:

今年基本全仓股票的易方达新收益 13.05%

保持半股半债的易方达安盈回报 8.50%

我的仓位基本上也是保持半股半债的,差一点赶上安盈回报。总体来说还算比较满意。但也有很多要反思的。比如今年严重拖累收益率的万科和中国平安。万科和中国平安从我17年开始炒股就一直当门票股拿到现在,快四年了。而且目前,万科和中国平安也是我唯二持有的股票。

但今年这俩赔钱货迎来 15%+ ,近5万元的大幅回撤,至今未有反弹迹象。持有体验实在太差了。而且,四年来也仅仅中过两个小肉签,新股收益不足 1万元。

需要认真考虑一下,还做不做门票股打新了。

精达转债 156 块卖出。

昨天看了看账户整体收益率,1~5月收益率 8.24%。

张清华是我最喜爱的基金经理,所以现在不买基金自己下场后,也希望以他的几个产品的收益率为目标。

今年来:

今年基本全仓股票的易方达新收益 13.05%

保持半股半债的易方达安盈回报 8.50%

我的仓位基本上也是保持半股半债的,差一点赶上安盈回报。总体来说还算比较满意。但也有很多要反思的。比如今年严重拖累收益率的万科和中国平安。万科和中国平安从我17年开始炒股就一直当门票股拿到现在,快四年了。而且目前,万科和中国平安也是我唯二持有的股票。

但今年这俩赔钱货迎来 15%+ ,近5万元的大幅回撤,至今未有反弹迹象。持有体验实在太差了。而且,四年来也仅仅中过两个小肉签,新股收益不足 1万元。

需要认真考虑一下,还做不做门票股打新了。

1

赞同来自: 文潇

大饼:

今日永创转债、精达转债、东财转债相继冲击 150元。永创、精达突破后继续上涨,东财在150左右震荡。这三只转债溢价率还很低,再拿一会儿。

其他:清仓大宗商品ETF

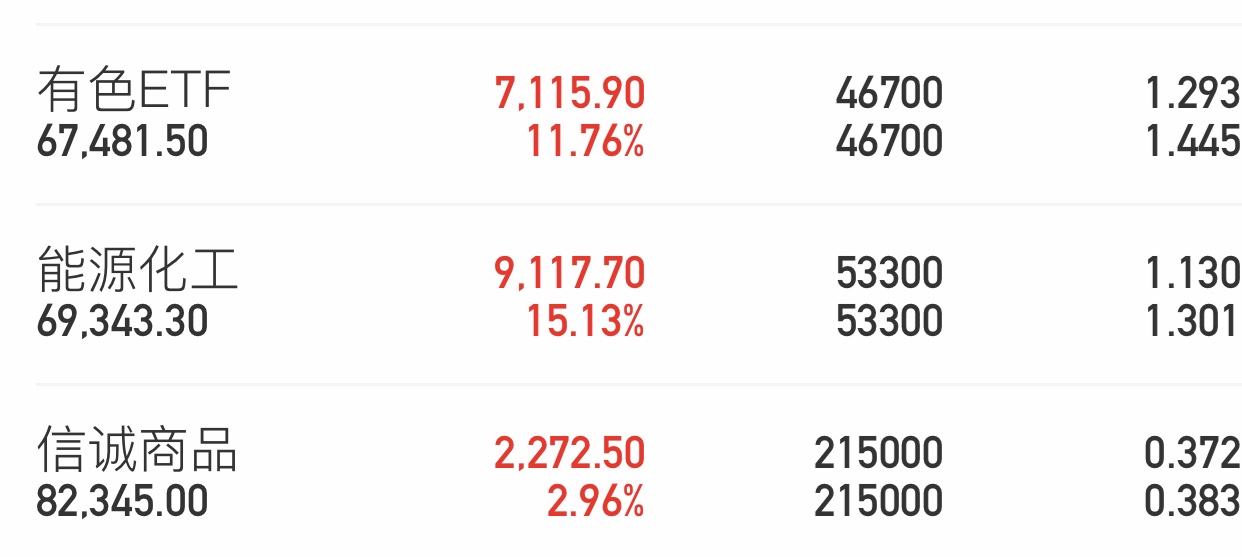

我为可转债转债策略预留了 100万资金,不过年后可转债涨势不断,有 20万资金一直没有进来。4月10日左右,开始用这部分资金买入场内大宗商品ETF基金(能源化工、有色ETF、信诚商品),在5月10日大宗商品基金盈利达到高点。这在帖子中都有记录。

不过5月中旬起,大宗商品受到政策影响,投机退潮;外加受到人民币升值等因素的影响,迎来一波大幅回撤。近几天小幅反弹,择机清仓,总收益在 7%。比5月10日回撤 2%。清仓倒不是说看空大宗商品,只是因为后面趋势看不懂,落袋为安。

那么问题来了,这 20万资金放到哪里去呢?4月都下不去手的转债,现在这个时间点再买入显然不合适。

还是继续加点股票ETF吧,农业ETF再加10万。

今日永创转债、精达转债、东财转债相继冲击 150元。永创、精达突破后继续上涨,东财在150左右震荡。这三只转债溢价率还很低,再拿一会儿。

其他:清仓大宗商品ETF

我为可转债转债策略预留了 100万资金,不过年后可转债涨势不断,有 20万资金一直没有进来。4月10日左右,开始用这部分资金买入场内大宗商品ETF基金(能源化工、有色ETF、信诚商品),在5月10日大宗商品基金盈利达到高点。这在帖子中都有记录。

不过5月中旬起,大宗商品受到政策影响,投机退潮;外加受到人民币升值等因素的影响,迎来一波大幅回撤。近几天小幅反弹,择机清仓,总收益在 7%。比5月10日回撤 2%。清仓倒不是说看空大宗商品,只是因为后面趋势看不懂,落袋为安。

那么问题来了,这 20万资金放到哪里去呢?4月都下不去手的转债,现在这个时间点再买入显然不合适。

还是继续加点股票ETF吧,农业ETF再加10万。

2

可转债已经不便宜了。

2021年春节后,中位数价格不断走高,突破110元,这是最直观的指示。可转债平均到期收益率不断走低,现报 -0.81%,与0.25年、10年期国债利差不断拉大,从利率角度看可转债吸引力正在下降。可转债平均溢价率突破30%,表示转债相对正股价格偏高。

历史不会简单的重复,但历史会重复。如果参照2020年,现在的可转债市场可能接近 2020年5月-2020年6月。可转债的阶段性高点可能就在眼前。因此近期我可能会停止高收益转债加配的投入,如果价格继续上涨,会清仓所有高于 103元的大饼。

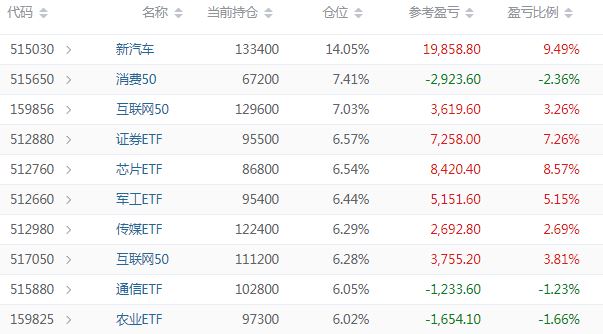

同时,鉴于可转债高点和低点往往提前A股市场一个季度,近期我已经满仓 ETF基金,并逐步将融资额度打完。图为目前ETF持仓情况。

2021年春节后,中位数价格不断走高,突破110元,这是最直观的指示。可转债平均到期收益率不断走低,现报 -0.81%,与0.25年、10年期国债利差不断拉大,从利率角度看可转债吸引力正在下降。可转债平均溢价率突破30%,表示转债相对正股价格偏高。

历史不会简单的重复,但历史会重复。如果参照2020年,现在的可转债市场可能接近 2020年5月-2020年6月。可转债的阶段性高点可能就在眼前。因此近期我可能会停止高收益转债加配的投入,如果价格继续上涨,会清仓所有高于 103元的大饼。

同时,鉴于可转债高点和低点往往提前A股市场一个季度,近期我已经满仓 ETF基金,并逐步将融资额度打完。图为目前ETF持仓情况。

0

大饼:

年后转债市场不断走高,在目前持有的 205 支转债中,只有 18 支还处于亏损状态了。

高收益加配:

昨天说准备久其转债,原本是想等6.8付息,今天午后正股突然拉升,104块卖了。

这支债 2020-12-24 买入一份大饼, 2021-03-11 加配到 100 张,98块钱持仓成本。

2021-05-26 卖出,利润六个点。这么一算收益也还可以。

卖出的钱继续加到花王上。

年后转债市场不断走高,在目前持有的 205 支转债中,只有 18 支还处于亏损状态了。

高收益加配:

昨天说准备久其转债,原本是想等6.8付息,今天午后正股突然拉升,104块卖了。

这支债 2020-12-24 买入一份大饼, 2021-03-11 加配到 100 张,98块钱持仓成本。

2021-05-26 卖出,利润六个点。这么一算收益也还可以。

卖出的钱继续加到花王上。

0

大饼:特一转债卖出了

高收益加配:重新开始加花王和未来

前两天凑热弄了几十块钱炒币,昨天开仓一手 EOSUSD-20210521-7.00-P 看跌期权,刚平仓了,翻 15.6 倍。期权真是个好东西,得抽空把大A的交易权限开了。

高收益加配:重新开始加花王和未来

前两天凑热弄了几十块钱炒币,昨天开仓一手 EOSUSD-20210521-7.00-P 看跌期权,刚平仓了,翻 15.6 倍。期权真是个好东西,得抽空把大A的交易权限开了。

0

高收益加配部分:

·清水转债一早一起来破110,果断卖了,成交均价 108元。

·现金继续买入 众兴转债和吉视转债。

·两只低价 ST转债:花王和起步正股企稳了再考虑买入

·搜特转债继续观察,等出中报后再考虑买入。

·清水转债一早一起来破110,果断卖了,成交均价 108元。

·现金继续买入 众兴转债和吉视转债。

·两只低价 ST转债:花王和起步正股企稳了再考虑买入

·搜特转债继续观察,等出中报后再考虑买入。

2

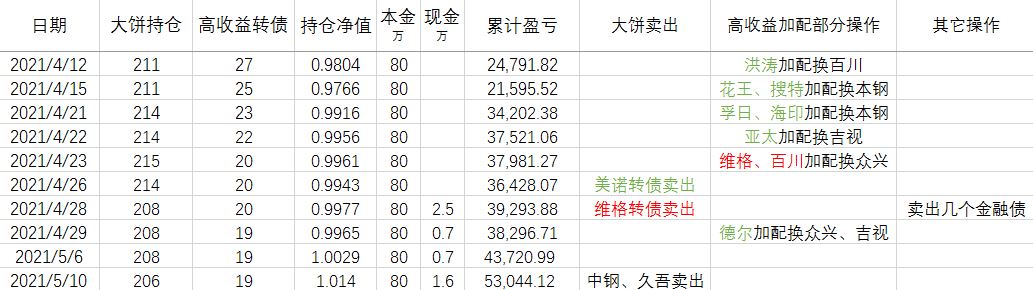

赞同来自: justicehove 、kanglue

一早中钢转债挂 200块卖出,成交了;

下午看到久吾转债直线拉升突破150临停,挂150卖出,最后成交价 167.160;

最近可转债部分天天创新高,持有1000张的第一重仓本钢转债终于破百;持仓的3只商品期货ETF也天天创新高。

但还是架不住门票股和股票ETF天天暴跌,账户整体不断亏损。

下午看到久吾转债直线拉升突破150临停,挂150卖出,最后成交价 167.160;

最近可转债部分天天创新高,持有1000张的第一重仓本钢转债终于破百;持仓的3只商品期货ETF也天天创新高。

但还是架不住门票股和股票ETF天天暴跌,账户整体不断亏损。

京公网安备 11010802031449号

京公网安备 11010802031449号