Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

最近转债弱势,不断下跌,并且深不见底,说好的转债“下有保底”呢?底到底在哪里?

今天就和大家说说可转债的回售底。

一、可转债的回售条款

回售简单理解,就是投资者在转债到期前,可优先把它卖给公司的权利,卖出的价格都会高于面值。

对于公司来说,就是提前还钱了。

条款在转债上市时制定,在发行公告中详细说明。

有条件回售

回售条款可分为2类,一类是有条件回售。

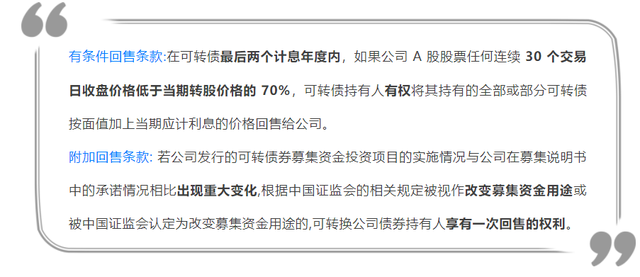

条件一是指时间,一般回售触发是在转债存续期的最后2年。极少数是上市后2年。

再者是价格条件,正股价要低于转股价的70%,并且需连续30个交易日满足才行。

最后是回售的价格,一般以103元或100+当期利息为主。

所以,我们重点关注的是临近到期、高溢价率、远低于100元的转债。2

附加回售

附加回售是第二类,要求比较简单。

任何时候,只要发行转债所募集的资金用途发生改变,就会触发回售,投资者可以103元或100+当期利息的价格把债券卖给公司。

发行公告写了资金用于投资A项目,如果公司临时改变计划,投B项目了,这就属于改变资金用途。

回售流程

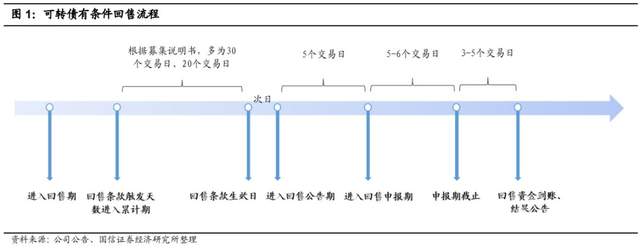

具体流程可见下面的图片说明,从进入回售期到最后的回售完成,资金到账,大约2个月时间。

二、回售赋予的转债底

回售条款是用来保护投资者权益的,行使权在投资者手中。

当正股不断下跌,转债溢价率持续扩大,公司又不肯下修转股价时,投资者便可使用这项权利。

回售价都在面值以上,当转债价格离面值越远,回售的收益率就越高,从而形成了转债的底。

存量转债中,临近到期,回售收益率较高的转债有哪些?

还有4个多月就将触发回售久其转债,目前94.8元,回售价100元,正股久其软件目前4.33元,回售触发价6.64元。短期如果无法大涨53%以上,就将触发回售,投资者就能以100元的价格,把转债卖给公司,年化收益率达14.4%。

三、回售风险

公司破产违约

所有转债都有该风险,90左右的转债基本面更差,债务风险更高。

公司经营正常,但如果面临大额回售,也会出现现金流紧张、偿付困难的情况。

上面说的久其转债,2020年净利润预增5.23%-43.5%,剩余7.8亿的转债,如果全部回售,虽偿债压力,但还不至于因此破产。

图中评级最高的是吉视转债,AA+,实际控制人为吉林广播电视台,出现债务违约、破产的概率就更小了。

部分下调转股价避免触发回售

低于转股价70%的条件,公司可通过下调转股价使之不满足回售条件,最终无法触发回售。

久其转债每股净资产只有0.99元,下修空间巨大。只要下修转股价到5.629元以下(5.629*70%=股票现价),就可避免触发回售。

而吉视转债每股净资产2.12元,下修转股价到2.27元以下,可避免触发回售,但可下修空间已经很小了,正股再跌,就无法用这种方法了。3

操纵股价避免触发回售

类似第二点,公司通过拉抬股价,使之不满足达标天数要求(如30天都要满足)。

四、应对策略

久其转债基本面较差,但正是由于回售底的存在,近期表现要强于其他低价转债。

如果手中持有临近回售期的转债,别急着割肉,保本、小赚都是有可能的。

如果打算博弈回售的,尽量选择距回售时间短的,维格的回售收益率达12%,但还有2年时间,不确定性太多。

综合来看,久其到期时间短,吉视转债的破产、违约风险低,性价比更高一些。

博弈回售,就是选择一只4-10个月存续期,年化收益率11-13%的转债,期间可能因为下修转股价、正股上涨、转债估值回暖等因素,获取超额收益。

能精确计算出来的底,才能真正成为“底”。

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

最近转债弱势,不断下跌,并且深不见底,说好的转债“下有保底”呢?底到底在哪里?

今天就和大家说说可转债的回售底。

一、可转债的回售条款

回售简单理解,就是投资者在转债到期前,可优先把它卖给公司的权利,卖出的价格都会高于面值。

对于公司来说,就是提前还钱了。

条款在转债上市时制定,在发行公告中详细说明。

有条件回售

回售条款可分为2类,一类是有条件回售。

条件一是指时间,一般回售触发是在转债存续期的最后2年。极少数是上市后2年。

再者是价格条件,正股价要低于转股价的70%,并且需连续30个交易日满足才行。

最后是回售的价格,一般以103元或100+当期利息为主。

所以,我们重点关注的是临近到期、高溢价率、远低于100元的转债。2

附加回售

附加回售是第二类,要求比较简单。

任何时候,只要发行转债所募集的资金用途发生改变,就会触发回售,投资者可以103元或100+当期利息的价格把债券卖给公司。

发行公告写了资金用于投资A项目,如果公司临时改变计划,投B项目了,这就属于改变资金用途。

回售流程

具体流程可见下面的图片说明,从进入回售期到最后的回售完成,资金到账,大约2个月时间。

二、回售赋予的转债底

回售条款是用来保护投资者权益的,行使权在投资者手中。

当正股不断下跌,转债溢价率持续扩大,公司又不肯下修转股价时,投资者便可使用这项权利。

回售价都在面值以上,当转债价格离面值越远,回售的收益率就越高,从而形成了转债的底。

存量转债中,临近到期,回售收益率较高的转债有哪些?

还有4个多月就将触发回售久其转债,目前94.8元,回售价100元,正股久其软件目前4.33元,回售触发价6.64元。短期如果无法大涨53%以上,就将触发回售,投资者就能以100元的价格,把转债卖给公司,年化收益率达14.4%。

三、回售风险

公司破产违约

所有转债都有该风险,90左右的转债基本面更差,债务风险更高。

公司经营正常,但如果面临大额回售,也会出现现金流紧张、偿付困难的情况。

上面说的久其转债,2020年净利润预增5.23%-43.5%,剩余7.8亿的转债,如果全部回售,虽偿债压力,但还不至于因此破产。

图中评级最高的是吉视转债,AA+,实际控制人为吉林广播电视台,出现债务违约、破产的概率就更小了。

部分下调转股价避免触发回售

低于转股价70%的条件,公司可通过下调转股价使之不满足回售条件,最终无法触发回售。

久其转债每股净资产只有0.99元,下修空间巨大。只要下修转股价到5.629元以下(5.629*70%=股票现价),就可避免触发回售。

而吉视转债每股净资产2.12元,下修转股价到2.27元以下,可避免触发回售,但可下修空间已经很小了,正股再跌,就无法用这种方法了。3

操纵股价避免触发回售

类似第二点,公司通过拉抬股价,使之不满足达标天数要求(如30天都要满足)。

四、应对策略

久其转债基本面较差,但正是由于回售底的存在,近期表现要强于其他低价转债。

如果手中持有临近回售期的转债,别急着割肉,保本、小赚都是有可能的。

如果打算博弈回售的,尽量选择距回售时间短的,维格的回售收益率达12%,但还有2年时间,不确定性太多。

综合来看,久其到期时间短,吉视转债的破产、违约风险低,性价比更高一些。

博弈回售,就是选择一只4-10个月存续期,年化收益率11-13%的转债,期间可能因为下修转股价、正股上涨、转债估值回暖等因素,获取超额收益。

能精确计算出来的底,才能真正成为“底”。

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号