Edge

Edge Chrome

Chrome Firefox

Firefox策略逻辑:IC期货长期保持负基差,若持有IC多单至到期,可以获得贴水收敛至指数点位的收益。

策略潜在风险:

(1)最后一日的期货价格理论值终点并非指数点位,而是根据指数均值计算得出的结算价,因而可能存在跟踪误差

(2)交易费用和滑点对收益的减损

(3)若杠杆过高,而指数大幅下跌时的爆仓风险

潜在策略方案:

IC期货同时有4个可交易品种:IC00(近月合约)、IC01(下月合约)、IC02(近季合约)、IC03(下季合约)

我们选取4个品种分别进行测试。

关注要点:

1. 确认持有哪个合约长期收益更高,风险更小

2. 确认持有IC策略是否会产生由于基差波动带来的与持有中证500相比的额外风险

3. 确认交易成本、滑点对策略收益的影响

4. 确认策略的长期收益

5. 确认策略的最大回撤,以及由此得出的历史爆仓阈值

测试参数:

1. 测试区间:2015年4月16日收盘价至2020年12月31日

2. 换月时的换仓操作:合约换月时,近月和近季合约持有至最后一个周四收盘换下一个近月和近季合约;下月和下季合约则持有至结算周后一周的周一,周一收盘时切换成当前的下月和下季合约。

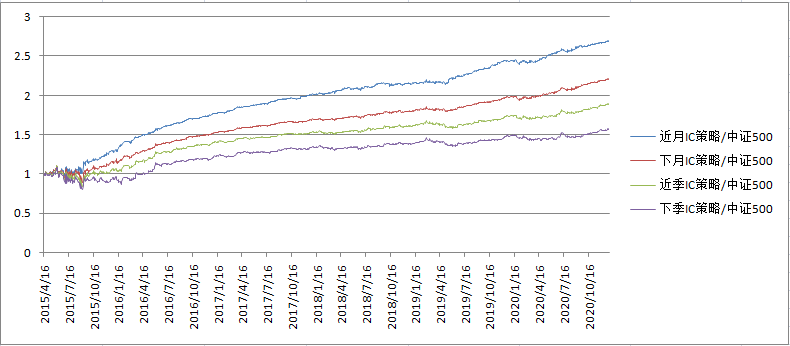

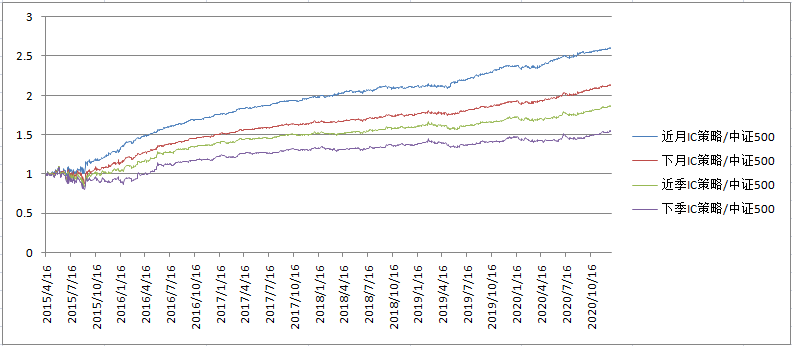

下面直接上回测结果:

首先第一部分是不考虑交易成本的情况下的回测。

可以看出近月合约的收益最高。那么我们再看持有各个IC合约和持有中证500指数之间的对比,即两者之商。

除了2015年合约刚刚开始以及牛市末期的混乱时刻,其他时刻这个超额收益是非常稳定的,比什么折价基金吃贴水稳多了,就是只有折价没有alpha。同样是近月合约最佳。

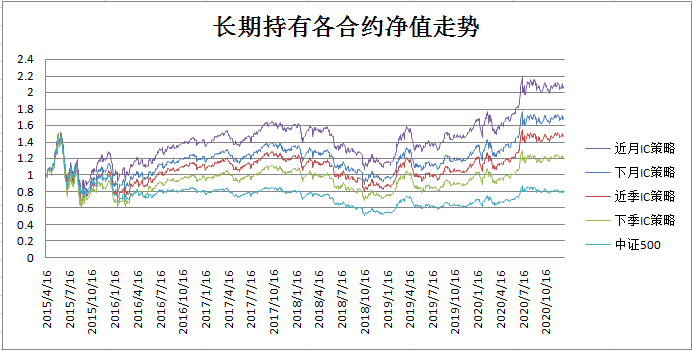

各个策略的最大回撤:

我们分别从2015年4月(有IC合约以来)、2016年5月(股灾影响结束以来)、2018年1月1日(上轮高点以来)、2019年1月1日(本轮起点以来)观察吃贴水策略的最大回撤。

可以看出,近月合约的确在各个方面都是相对而言最佳的选择。另外,剔除2015年极端股灾的情况,上轮牛市至今的最大回撤大约在33%左右。所以,敲小黑板了,凡是长期3倍杠杆以上的,基本上总是要爆仓的。从我这种胆小的人看来,做IC的极限就是2倍杠杆,即使这样也要遭遇68%的回撤。

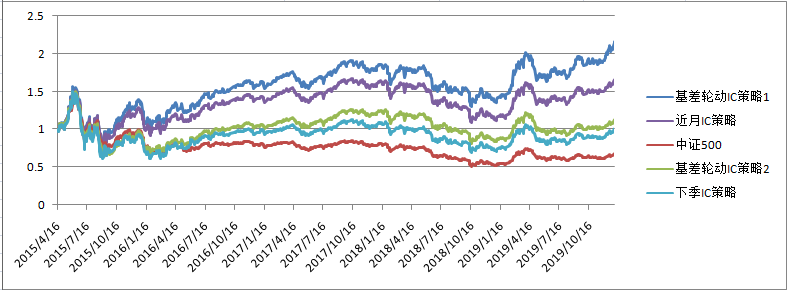

基差轮动增强策略:

基于基差的周期性波动规律,我本人开发了基差轮动策略1和基差轮动策略2。策略1是用于做多的,希望在每个时刻持有基差收敛潜力最大的品种。策略2是用来对冲的,希望在每个时刻持有基差收敛潜力最小的品种。净值曲线如下:

可以看出,如果不考虑交易费用,那么是可以做到比简单持有近月合约更高的吃贴水收益的,但先剧透一下,如果考虑交易成本,两者收益相差无几。

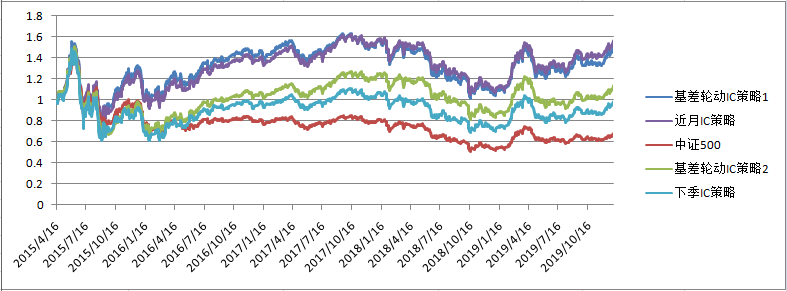

所以第一个结论出来了:不想花太多功夫研究和操作的朋友,最简单最有效的办法就是长期持有最近月的合约,在合约到期那周的周四换仓,一年调仓12次即可。

但要做到比持有远季合约成本更低的对冲策略是比较难的。

但为什么还要做对冲策略不简简单单持有IC远季合约呢?主要是因为流动性,远季合约的流动性太差,所以回测结果和实盘会有较大差异。但我的对冲策略是在近月合约、远月合约和近季合约之前轮动,他们的流动性是可以保证的。所以做出的结果大概率就是实盘结果。

(第一部分结束)

赞同来自: yjjkwxf 、hsuchin 、xineric 、skyblue777

作为小白,准备加入吃贴水的队伍

初步计划100万配置一手IC

只是个人现在感觉点数太高了,还是得择时

要不然一点贴水还不够贴指数的跌幅

中证500的PE虽然在低位,但是PB基本上是历史高位了

PE的高位主要还是源于21年成分股利润暴增,远超指数增幅

但是这种暴增个人认为是不可持续的,利润能稳定在高位都不容易

一旦周期股利润下滑,PE就起来了

楼主对大势怎么看,在择时方面能否指点一二?

赞同来自: Jiahonzheng 、jianghujava 、hanbing0356 、lululululewis 、bohaoist 、 、 、更多 »

当然中证500现在只有场外期权,个人无法交易,只能买类似券商发行的产品,或者挂靠在券商下,当然有些大佬能自发私募,交易不存在问题,那就仅仅需要考虑流动性之类的其他问题了

想想从去年七月初拉升后,500指数在6000至6900震荡了三个季度了,应该来个突破了,不管是向上还是向下。

赞同来自: wuchunlong 、xineric

一般能跑赢20%不错了,如果构建中性产品,扣除IC贴水后,剩下的收益很有限。而且这个不是无风险收益,一年下来亏钱都可能的。

赞同来自: 林易禾 、hantang001 、czy34916806 、Vader26 、linshanghong 、更多 »

赞同来自: lululululewis 、繁花朵朵 、大y阿飞

唐唐1224 - 众生皆苦,唯有自渡,天意无常,顺其自然。

2月25号:

我2月25号开盘时加一手ic2106,当时进入的ic是6330,中证500是6600

3月19号:

现在IC2106是6032 中证500是6206

在这期间IC2106下跌了298点,中证500下跌了394点。相当于少亏了1.92W赞同来自: 蝶恋火2 、Jiahonzheng 、chllnyc 、入戏三分 、hantang001 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: zsp950 、Jiahonzheng 、leeabge 、tangle007 、集XFD 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

根据(1)、(2)两篇量化回测的结论,我们可以发现,IC有以下特征:

1.长期负基差贴水

2.可提供杠杆

这两个特点以及其结合其实给了投资者很大的发挥余地和利用空间,下面具体说说:

(1)扩大投资边界

大部分散户的投资边界(仓位)为0-100%,而通过持有股指期货,我们可以将投资边界扩大到-450%至450%(按20%保证金率,90%风险度为上限计算)。

对于某些风险偏好较高的朋友,提供了较好的加杠杆功能。对于想做空的朋友也提供了除融券以外比较大资金体量和加杠杆的做空工具。

(2)构建指数增强策略

我们可以利用IC构建指数增强策略,假设20%保证金率,5%的额外保证金。则我们可以用25%仓位的保证金,获得100%的中证500指数收益+年均负基差收敛收益。这个来自负价差的年化增强基本上平均达到年化12%以上。

假设剩余75%的资金,放银行理财,最少可以获得年化4.5%的收益,如果做做规则套利,年化10%以上问题不大。

那么指数增强策略的预期收益=中证500收益+12%+10%*75%=中证500收益+19.5%。每年跑赢指数20%个点,你的收益已经追上最牛逼的基金经理了。

(3)节省资金

很多人觉得,杠杆是很好。但除了少数特别确定的牛市,我们一般仓位也不需要超过100%。熊市我也不太敢做空。只要我的风险偏好没那么高,这个加杠杆功能好似鸡肋,对我也没什么用。同时,指数增强对我意义也不大,我无法承受2018年这样的大幅下跌,所以IC对我还是没用。此言差矣

其实我们可以将杠杆反过来使用,假设我是一个低风险投资者,对我而言我只需要80%的股票仓位做多就好了。那么我依然可以利用股指期货,因为我们可以利用80%*20%=16%的资金来构建80%的多头仓位。

那么我们比较一下,对一个有低风险投资方法的投资者而言:

原本的资产结构为:80%股票(股票型基金、ETF等)仓位+20%低风险投资仓位

用IC改进后的资产结构:16%股指期货保证金+84%低风险投资仓位

你获得的依然是80%的beta,但改进后拟获得的不再是20%仓位的低风险收益,而是84%的低风险收益,低风险收益增大了4倍以上。

(4)杠杆功能的风险控制

那么这是否代表IC是天上掉馅饼的免费晚餐呢?这样的收益增强是否有代价呢?有的,代价就是爆仓风险。你牺牲了自己的资金安全去获取资金的节省,如果爆仓则上述所有计算全部无效。这就是期货替代策略最大的风险。

下面我们做一下比较精确的风险敏感性测算,分为两部分:一般风险测算、隔夜保证金风险测算,分别对应长期流动性风险和短期(隔夜)爆仓风险。

一般风险测算:

为了维持80%的股票多头敞口,最低的保证金资金占用为80%*20%/90%=17.77%

如果股市上涨,则期货盈利,风险度降低,爆仓风险降低,不考虑。

如果股市下跌,期货亏损,风险度上升,有追加保证金的补仓需求:

情景1:下跌10%(轻度风险)

需追加保证金=亏损额度=10%*80%=8%

情景2:下跌20%(中等风险)

需追加保证金=亏损额度=20%*80%=16%

情景3:下跌40%(极端风险)

需追加保证金=亏损额度=40%*80%=32%

所以,从长期(一年)维度来看,我们投入的低风险底层资产要应对极端风险必须保证总资金的30%以上是可以在一年内可流动的。一般而言,除非你的低风险资产都是已经违约的债券,这样的流动性需求是毫无压力的。

隔夜保证金风险测算:

考虑到从证券账户卖出转移至期货账户的实际资金转移实际为T+1,即你2点半在证券账户卖出的资金要次日的9点才能转入期货账户,我们依然很有必要在期货保证金上预留足够的资产预防爆仓。

一般而言,如果市场收盘结算后投资者的可用资金为负数,需要在第二个交易日上午的8点50之前追加。那么遇到极端风险(19年5月6日IC期货一度跌停,20年2月3日IC期货下午跌停),如果被强平后市场反弹(20年2月3日场景)则会血本无归。

所以,一般需在场内准备一个跌停的保证金,若按80%beta敞口计算,则准备好8%的闲置保证金应对极端风险,在此之外再预留10%-20%仓位的高流动性资产,以应对极端市场风险即可规避爆仓风险。

赞同来自: zsp950 、skyblue777 、glsoul 、tangzheci

上面分析了没有交易成本下,吃贴水的情况,下面先看一下,如果考虑两种交易成本情况下,吃贴水的收益变化。

1.双边交易成本万5

点评:总体而言对各个持有策略的影响不大,但基差轮动策略的效果开始明显减弱了。

赞同来自: Jiahonzheng 、glasses 、拿个小破伦 、miraseed 、skyblue777 、更多 »

赞同来自: 小猫50128015 、zsp950 、Jiahonzheng 、goodexp 、符合规范的名字 、 、 、 、 、 、 、 、 、 、 、 、更多 »

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: zddd10 、明园 、圆子可乐 、Aolin120 、zsp950 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

很多机构和个人认为500指数构建不太好,精选或量化其中个股组合,对冲获取阿尔法收益。

这几年有蛮多私募做这个,公募凑热闹的也不少,500增强基金都是。

500中的民企很多,大小非有减持的冲动,但有无法减持的压力,不少大股东就用500做对冲。

这两个主要原因给了散户搭车吃贴水的机会。

如果相信长期收益近似ROE,那500的ROE有5-8%,回撤还大,期货的杠杆又危险,没有什么特别的吸引力。

如果算上贴水,加上相信风水轮流转到500,那相当于折价等风来,不上杠杆的年化就能大于10%。这就有点吸引力了。

最怕大跌后变升水,吃的折价还补不上跌的幅度。还看好500的话需要换成到500ETF,不然就要付钱升水了。

主要的问题还是杠杆容易爆,杠杆工具就很难让人冷静,不上杠杆说着容易,真在这个市场,做起来太难了。

整体还是一个中上的策略。

京公网安备 11010802031449号

京公网安备 11010802031449号